「仮想通貨はもう終わりだ」「いや、これからが本番だ」。インターネット上では、仮想通貨(暗号資産)の未来について、両極端な意見が飛び交っています。2017年のバブルとその後の暴落、そして2021年の再燃と、ジェットコースターのような価格変動を繰り返してきた仮想通貨は、多くの人にとって「よくわからないが、なんだか危なそう」な投機対象と見られているかもしれません。

しかし、その一方で、大手企業や金融機関が次々とこの分野に参入し、国家までもが法定通貨として採用する動きも見られます。この技術が、私たちの社会や経済のあり方を根底から変える可能性を秘めていると主張する専門家も少なくありません。

果たして、仮想通貨の未来は本当に「ない」のでしょうか。それとも、私たちの生活に欠かせないものとして定着するのでしょうか。10年後の世界を想像するとき、仮想通貨はどのような役割を担っているのでしょうか。

この記事では、仮想通貨の未来について「ない」と言われる理由と、「期待できる」理由の両方を多角的に深掘りします。さらに、未来を予測するための5つの重要なポイント、将来性のある銘柄の選び方、そして初心者でも安心して始められる方法まで、網羅的に解説していきます。仮想通貨の未来を自分自身で判断するための、確かな知識と視点を提供します。

目次

仮想通貨(暗号資産)とは

仮想通貨の未来を語る上で、まずその正体を正確に理解しておく必要があります。「仮想通貨」という言葉は広く浸透していますが、現在、日本の法令などでは「暗号資産」という呼称が正式に用いられています。これは、法定通貨との誤認を防ぎ、その資産的価値やリスクをより正確に表現するためのものです。この記事では、一般的な呼称である「仮想通貨」と併記しながら解説を進めます。

暗号技術で成り立つデジタル通貨

仮想通貨(暗号資産)とは、一言でいえば「インターネット上でやり取りできる、暗号技術によって安全性が担保されたデジタルな通貨・資産」です。日本円や米ドルのような紙幣や硬貨といった物理的な実体は存在せず、すべての取引データはデジタル情報として記録されます。

この仮想通貨を支える中核技術が「ブロックチェーン」です。ブロックチェーンを理解することが、仮想通貨の本質を理解する鍵となります。

ブロックチェーン:非中央集権を支える革命的技術

ブロックチェーンは「分散型台帳技術」とも呼ばれます。これを従来の銀行システムと比較すると、その革新性がよくわかります。

銀行システムでは、すべての取引記録は銀行という「中央管理者」が持つ巨大なデータベース(台帳)で一元的に管理されています。私たちが誰かにお金を送金するとき、銀行がその取引を承認し、台帳に「Aさんの残高から1万円を減らし、Bさんの残高に1万円を足す」と記録することで取引が成立します。このシステムは信頼性が高い一方で、銀行という中央管理者にシステム全体が依存しており、もし銀行のサーバーがダウンしたり、悪意のある第三者に攻撃されたりすると、システム全体が停止するリスクがあります。また、送金には銀行の営業時間や手数料といった制約も伴います。

一方、ブロックチェーンでは、この「台帳」を特定の管理者が独占するのではなく、ネットワークに参加する不特定多数のコンピューター(ノード)がまったく同じ台帳を分散して共有・管理します。

新しい取引(トランザクション)が発生すると、その情報はネットワーク全体に共有されます。そして、ネットワークの参加者たちが協力してその取引が正しいかどうかを検証し、合意形成(コンセンサス)に至ると、その取引記録は「ブロック」と呼ばれるデータの塊にまとめられます。そして、その新しいブロックが、過去のブロックに鎖(チェーン)のようにつながれていきます。

この「ブロック」には、一つ前のブロックの内容を示す情報(ハッシュ値)が含まれています。そのため、もし誰かが過去の取引記録を一つでも改ざんしようとすると、そのブロック以降のすべてのブロックの情報を計算し直さなければならず、これは事実上不可能です。この仕組みによって、中央管理者がいなくても、データの改ざんが極めて困難な、高いセキュリティと透明性が実現されています。

この「中央管理者がいない」という性質を「非中央集権(Decentralization)」と呼び、仮想通貨の最も重要な特徴の一つです。誰か特定の一人の意向でシステムが変更されたり、止められたりすることがないため、非常に堅牢で自由なネットワークが構築できるのです。

法定通貨との根本的な違い

仮想通貨と、私たちが日常的に使う法定通貨(円、ドルなど)には、いくつかの根本的な違いがあります。

| 項目 | 仮想通貨(例:ビットコイン) | 法定通貨(例:日本円) |

|---|---|---|

| 発行主体 | プログラム(非中央集権) | 中央銀行(日本銀行) |

| 価値の裏付け | 技術への信頼、需要と供給 | 国家の信用、経済力 |

| 発行上限 | 多くは上限あり(BTCは2100万枚) | 上限なし(金融政策で調整) |

| 管理形態 | 分散型(ブロックチェーン) | 中央集権型(銀行システム) |

| 取引の承認 | ネットワーク参加者(マイナー等) | 銀行などの金融機関 |

| 利用範囲 | グローバル(インターネット環境があれば) | 主に発行国内 |

このように、仮想通貨は国や銀行といった既存の枠組みに依存しない、全く新しい仕組みで成り立っています。2008年に「サトシ・ナカモト」と名乗る謎の人物が発表した論文から生まれた最初の仮想通貨ビットコインは、まさにこの非中央集権の思想に基づき、「P2P(Peer-to-Peer)電子キャッシュシステム」、つまり、金融機関を介さずに個人間で直接お金のやり取りができる仕組みを目指して開発されました。

現在では、ビットコイン以外にも数千種類以上の仮想通貨が存在し、それらは「アルトコイン(Alternative Coin)」と呼ばれています。アルトコインの中には、単なる決済手段としてだけでなく、イーサリアムのように「スマートコントラクト」という契約を自動執行する機能を持ち、新しい金融サービス(DeFi)やアプリケーションの基盤となるものや、リップルのように国際送金の高速化を目指すものなど、それぞれが特定の目的を持って開発されています。

仮想通貨は、単なる投機対象としてだけではなく、ブロックチェーン技術を基盤とした、新しい経済圏や社会システムを構築する可能性を秘めた壮大な社会実験であると捉えることが、その未来を考える上での第一歩となるでしょう。

仮想通貨の未来はないと言われる主な理由

華々しい可能性が語られる一方で、仮想通貨の未来に懐疑的な見方が根強く存在することも事実です。その価格は常に不安定で、巨額の資産が失われる事件も後を絶ちません。ここでは、仮想通貨の未来が「ない」と言われる主な理由を、一つひとつ掘り下げて客観的に検証します。

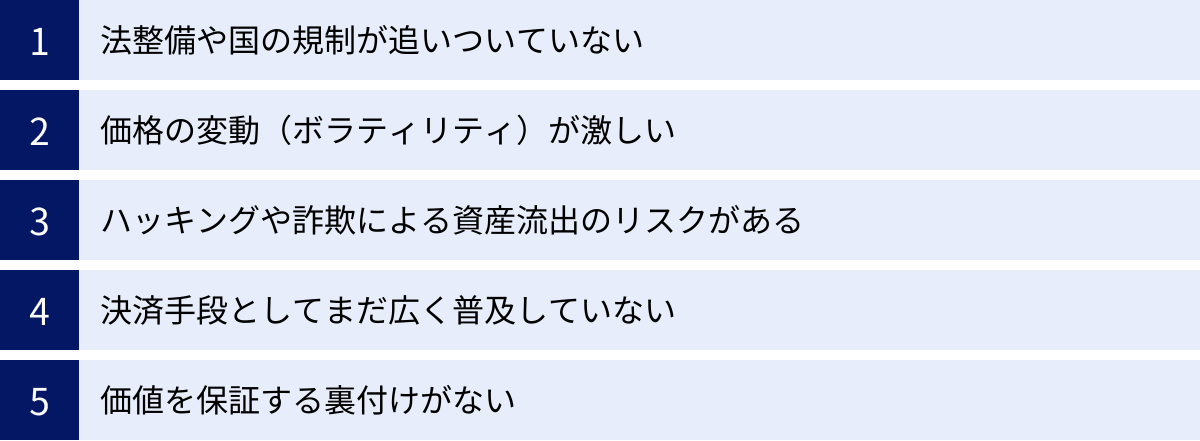

法整備や国の規制が追いついていない

仮想通貨が誕生してまだ十数年。その技術の進歩の速さに対して、各国の法整備や規制が全く追いついていないのが現状です。この法的な不確実性が、仮想通貨の健全な発展を阻害し、未来を危うくする最大の要因の一つとされています。

国によって仮想通貨に対するスタンスは大きく異なり、統一された国際ルールは存在しません。例えば、中国のように仮想通貨の取引やマイニング(採掘作業)を全面的に禁止する国もあれば、エルサルバドルのように法定通貨として採用する国、そして日本やアメリカ、欧州のように、投資家保護やマネーロンダリング対策を主眼に置いたルール作りを模索している国もあります。

こうした規制の方向性が定まらない状況は、市場に大きな混乱をもたらします。例えば、ある大国が規制強化を発表しただけで、仮想通貨全体の価格が暴落することがあります。企業や投資家からすれば、将来どのような規制が課されるかわからない状況では、安心して大規模な投資や事業展開に踏み切ることができません。

特に問題視されているのが税制です。日本では、仮想通貨で得た利益は原則として「雑所得」に分類されます。これは、給与所得など他の所得と合算して税額が決まる「総合課税」の対象となり、所得が多い人ほど税率が高くなります。最大で住民税と合わせて55%もの税金がかかる可能性があり、これは株式投資などの利益(分離課税で約20%)と比べて非常に重い負担です。この税制の厳しさが、日本国内での仮想通貨取引の活性化や普及を妨げる一因になっているとの指摘は少なくありません。

ただし、規制は必ずしも悪ではありません。明確で実効性のあるルールが整備されれば、詐欺や市場操作といった不正行為が減り、投資家が保護されます。それによって市場の信頼性が高まり、かえって機関投資家などの本格的な資金が流入しやすくなるという側面もあります。今後の課題は、技術革新を妨げずに、いかにして利用者保護と市場の健全性を両立させるかであり、各国の規制当局の舵取りが仮想通貨の未来を大きく左右するでしょう。

価格の変動(ボラティリティ)が激しい

仮想通貨と聞いて多くの人が真っ先に思い浮かべるのが、その激しい価格変動、すなわち「ボラティリティの高さ」でしょう。一日で価格が数十パーセント上下することも珍しくなく、この性質が「仮想通貨はギャンブルだ」と言われる所以です。

なぜこれほどまでに価格が乱高下するのでしょうか。主な理由として、以下の点が挙げられます。

- 市場規模がまだ小さい: 株式市場や為替市場と比較すると、仮想通貨市場全体の時価総額はまだ小さいです。そのため、比較的少額の資金が流入・流出するだけで、価格が大きく変動してしまいます。

- 投機的な取引が中心: 仮想通貨を実用的な決済手段として利用している人はまだ少数派で、取引の多くは価格上昇を狙った投機的な目的で行われています。そのため、市場参加者の期待や不安といった心理的な要因が価格にダイレクトに反映されやすくなります。

- 影響力のある情報に左右されやすい: 著名な経営者や投資家の発言、規制に関するニュース、ハッキング事件の報道など、一つの情報で市場がパニックに陥り、価格が急騰・急落するケースが頻繁に見られます。

この高いボラティリティは、資産を増やすチャンスがある一方で、一瞬で資産価値が大幅に減少するリスクと常に隣り合わせであることを意味します。さらに、決済手段として普及する上でも大きな障害となります。例えば、今日1万円の価値があった仮想通貨が、明日には8千円の価値になっているかもしれません。これでは、店舗側も安心して支払いを受け付けることができませんし、消費者も価値が変動する通貨で日常の買い物をしようとは思わないでしょう。価値の安定性は、通貨として広く受け入れられるための必須条件なのです。この問題を克服できない限り、仮想通貨が法定通貨に取って代わる存在になるのは難しいでしょう。

ハッキングや詐欺による資産流出のリスクがある

仮想通貨の歴史は、ハッキングや詐欺との戦いの歴史でもあります。ブロックチェーン技術そのものは改ざんが困難で安全性が高いとされていますが、問題は仮想通貨を管理・取引する周辺のシステムや、利用者自身のセキュリティ意識にあります。

最も頻繁に狙われるのが、多くのユーザーの資産を預かる「仮想通貨取引所」です。過去には、国内外で数々の取引所がサイバー攻撃を受け、顧客から預かっていた巨額の仮想通貨が流出する事件が発生しました。一度流出した仮想通貨を取り戻すことは極めて困難であり、多くの被害者が資産を失っています。

また、個人を狙った詐欺も巧妙化しています。

- フィッシング詐欺: 取引所やウォレットサービスを装った偽のウェブサイトやメールに誘導し、IDやパスワード、秘密鍵などを盗み取る手口。

- ラグプル(Rug Pull): 新しい仮想通貨プロジェクトを立ち上げ、投資家から資金を集めた後、開発者が資金を持ち逃げする詐欺。DeFi(分散型金融)の世界で多発しています。

- SNSでの詐欺: 有名人になりすましたアカウントが、「このアドレスに送金すれば2倍にして返す」といった甘い言葉で送金を促す手口。

仮想通貨の取引は、一度実行されると取り消すことができません。また、非中央集権的な性質から、被害に遭っても補償してくれる中央管理者が存在しないケースがほとんどです。自分の資産は自分で守る「自己責任」が強く求められますが、秘密鍵の管理など、専門的な知識が必要な場面も多く、初心者にとってはハードルが高いのが実情です。こうしたセキュリティ上の脆弱性や詐欺のリスクが、一般の人々が仮想通貨の世界に足を踏み入れることをためらわせる大きな要因となっています。

決済手段としてまだ広く普及していない

「ビットコインで支払えます」というステッカーを見かける機会は少しずつ増えてきましたが、日常的な買い物で仮想通貨が広く使われているとは到底言えない状況です。決済手段として普及が進まない背景には、前述のボラティリティの高さに加えて、技術的な課題である「スケーラビリティ問題」があります。

スケーラビリティ問題とは、取引量が増えるにつれて、処理の遅延や手数料の高騰が発生する問題です。例えば、ビットコインのブロックチェーンが1秒間に処理できる取引の数は、わずか7件程度と言われています。一方で、大手クレジットカード会社は1秒間に数万件の取引を処理できます。この処理能力の差は圧倒的です。

多くの人が同時にビットコインで送金しようとすると、取引の承認待ちで行列ができ、処理に数十分から数時間かかることがあります。また、早く処理してもらうために、より高い手数料(ガス代)を支払う必要が出てくるため、数百円のコーヒーを買うために数百円の手数料を支払うといった、本末転倒な事態も起こり得ます。

この問題を解決するために、「ライトニングネットワーク」のようなブロックチェーンの外で取引を行うセカンドレイヤー技術や、より処理能力の高い新しいブロックチェーンの開発が進められていますが、まだ決定的な解決策として広く普及するには至っていません。日常の少額決済において、既存の現金やクレジットカード、電子マネーの利便性を超えられない限り、仮想通貨が主要な決済手段となる道は険しいと言わざるを得ません。

価値を保証する裏付けがない

日本円の価値は、日本という国家の信用や経済力が裏付けとなっています。私たちは、日本銀行が発行する1万円札が明日も1万円の価値を持つと信じているからこそ、安心して使うことができます。

では、仮想通貨の価値は何によって裏付けられているのでしょうか。ビットコインをはじめとする多くの仮想通貨には、国や企業のような価値を保証してくれる中央集権的な発行主体が存在しません。また、金(ゴールド)のように物理的な実体があるわけでもありません。

この「価値の裏付けがない」という点は、仮想通貨に対する根源的な批判の一つです。その価値は、純粋に「それを欲しがる人がいる」という需要と供給のバランス、そして将来性への期待感だけで成り立っています。これは、チューリップバブルのように、本質的な価値がないものに熱狂が殺到し、最終的には暴落する危険性を常にはらんでいると指摘されています。

もちろん、「ネットワークに参加する人が増えるほど、そのネットワーク全体の価値が高まる」というメトカーフの法則や、発行上限が定められていることによる希少性が価値の源泉になるという反論もあります。しかし、法定通貨のような強力な信用の裏付けがない以上、その価値は常に砂上の楼閣のような危うさを伴います。この本源的価値の不在が、仮想通貨を単なる投機的なマネーゲームに過ぎないと見なす人々がいる大きな理由です。

一方で仮想通貨の未来に期待できる理由

仮想通貨には多くの課題やリスクがある一方で、それを補って余りあるほどの大きな可能性が秘められていることも事実です。ネガティブな側面だけでなく、未来に期待を抱かせるポジティブな要因にも目を向けることで、よりバランスの取れた視点が得られます。ここでは、仮想通貨の未来が明るいと考えられる理由を具体的に解説します。

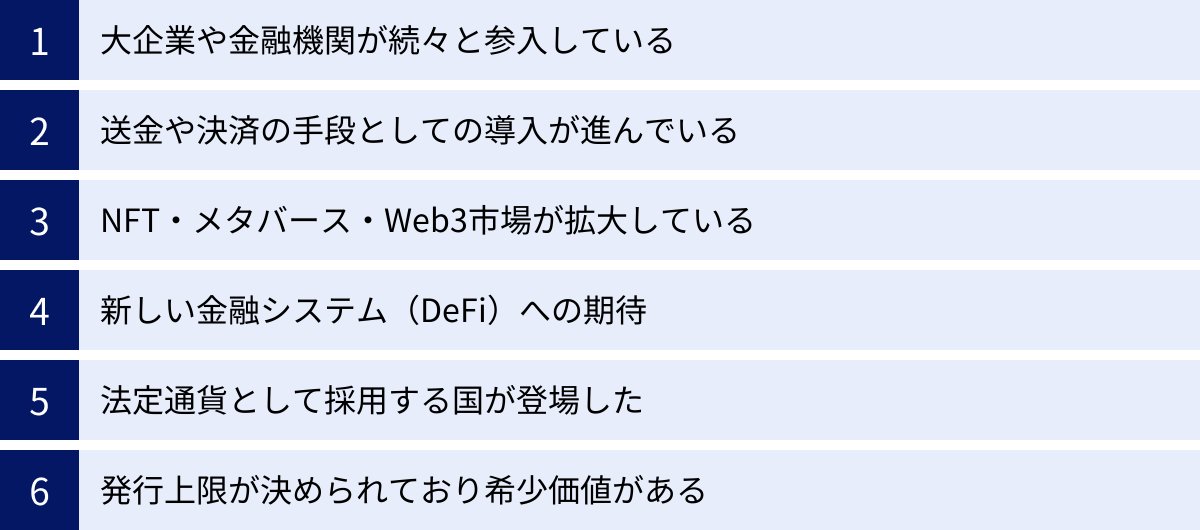

大企業や金融機関が続々と参入している

かつて仮想通貨は、一部の技術者や投機家だけが注目するニッチな存在でした。しかし、近年、その状況は一変しています。世界的なIT企業、大手金融機関、決済サービス会社、さらには有名なコンサルティングファームまで、業種を問わず様々な有力企業が仮想通貨およびブロックチェーン分野への参入を表明しています。

彼らの参入目的は多岐にわたります。

- 決済手段としての導入: 自社のECサイトやサービスで、新たな決済オプションとして仮想通貨を追加する動き。

- ブロックチェーン技術の活用: サプライチェーン管理や契約の自動化など、自社のビジネスプロセスを効率化・透明化するためにブロックチェーン技術を導入する。

- 投資対象としての保有: 企業のバランスシートに、インフレヘッジや将来の価値上昇を期待してビットコインなどを資産として組み入れる。

- 新規事業の創出: NFTやメタバース、Web3といった新しい領域で、ブロックチェーンを基盤とした新たなサービスやプラットフォームを開発する。

特に注目すべきは、年金基金やヘッジファンドといった「機関投資家」の動きです。彼らが市場に参入することは、単に巨額の資金が流入するだけでなく、仮想通貨が正当な資産クラス(アセットクラス)として社会的に認知されつつあることを意味します。米国でビットコインの現物ETF(上場投資信託)が承認されたことは、その象徴的な出来事と言えるでしょう。これにより、個人投資家も証券口座を通じて手軽にビットコインに投資できるようになり、市場の裾野が大きく広がりました。

大企業や機関投資家は、参入にあたって徹底的なリスク評価を行います。彼らが本格的に動き出したという事実は、仮想通貨市場がかつての無法地帯から、一定のルールと秩序を備えた成熟した市場へと移行しつつある証拠と捉えることができます。

送金や決済の手段としての導入が進んでいる

国内での日常的な決済ではまだ課題が多いものの、特定の分野、特に「国際送金」において、仮想通貨は既存のシステムを大きく変える可能性を秘めています。

現在の国際送金は、複数の銀行を経由する「コルレス銀行」という仕組み(SWIFTネットワークなど)に依存しており、手続きが煩雑で時間もかかり、手数料も高額になりがちです。送金に数日を要し、数千円の手数料がかかることも珍しくありません。

一方、仮想通貨を利用すれば、銀行を介さずにインターネットを通じて個人間で直接送金(P2P送金)ができます。これにより、送金にかかる時間は数秒から数分に短縮され、手数料も劇的に安く抑えることが可能になります。この「高速・低コスト」というメリットは、特に海外で働く人々が本国に仕送りをする際などに大きな力を発揮します。

さらに、世界には銀行口座を持つことができない「アンバンクド」と呼ばれる人々が数十億人いると言われています。彼らにとっても、スマートフォンとインターネット環境さえあれば金融サービスにアクセスできる仮想通貨は、経済的自立を促す希望の光となり得ます。

また、クリエイターへの報酬支払いやオンラインゲーム内でのアイテム購入など、国境を越えた「マイクロペイメント(少額決済)」の分野でも、仮想通貨の活用が期待されています。既存の金融システムでは手数料倒れしてしまうような少額の決済も、仮想通貨なら低コストで実現できるため、新しいビジネスモデルを生み出す土壌となっています。

NFT・メタバース・Web3市場が拡大している

仮想通貨の未来を語る上で、「NFT」「メタバース」「Web3」という3つのキーワードは避けて通れません。これらは、仮想通貨を単なる通貨や投機対象から、新しいデジタル経済圏の基盤へと昇華させる可能性を秘めています。

- NFT(非代替性トークン): ブロックチェーン技術を使って、デジタルデータ(アート、音楽、ゲーム内アイテムなど)に唯一無二の所有権を証明するものです。これにより、これまで簡単にコピーできたデジタルコンテンツに資産価値が生まれ、クリエイターは新たな収益源を得られるようになりました。

- メタバース: インターネット上に構築された3Dの仮想空間です。ユーザーはアバターとなってその空間に入り、他のユーザーと交流したり、経済活動を行ったりします。このメタバース内で土地やアイテムを売買する際の基軸通貨として、仮想通貨が利用されるケースが増えています。

- Web3(ウェブスリー): 「次世代の分散型インターネット」という構想です。現在のWeb2.0が、特定の巨大プラットフォーム(GAFAなど)にデータや権力が集中しているのに対し、Web3ではブロックチェーン技術を活用し、ユーザー自身が自分のデータを管理・所有する、より非中央集権的なインターネットを目指します。このWeb3の世界では、仮想通貨が経済活動の根幹をなすと考えられています。

これらの市場はまだ黎明期にありますが、急速に拡大しており、多くの企業や開発者が参入しています。仮想通貨は、これらの新しいデジタル空間における「お金」や「資産」として不可欠な役割を担うことで、その実用性と需要を飛躍的に高める可能性があります。

新しい金融システム(DeFi)への期待

DeFi(Decentralized Finance:分散型金融)は、仮想通貨のユースケースの中で最も革命的と言われる分野の一つです。これは、銀行や証券会社といった中央集権的な仲介者を必要とせずに、ブロックチェーン上で金融サービスを提供する仕組みのことです。

DeFiのサービスは、イーサリアムなどのブロックチェーン上に構築された「スマートコントラクト」という、あらかじめ設定されたルールに従って契約を自動的に実行するプログラムによって成り立っています。

DeFiが提供するサービスには、以下のようなものがあります。

- DEX(分散型取引所): 仲介者なしでユーザー同士が直接仮想通貨を交換できる。

- レンディング: 仮想通貨を貸し出して利息を得たり、逆に仮想通貨を担保に借り入れたりできる。

- ステーキング: 特定の仮想通貨を預け入れ、ブロックチェーンの維持に貢献することで報酬を得る。

DeFiは、既存の金融システム(CeFi:中央集権型金融)が抱える課題を解決する可能性を秘めています。例えば、仲介者がいないため手数料が安く、24時間365日いつでも利用できます。また、プログラムコードは公開されているため透明性が高く、インターネットに接続できれば世界中の誰でも平等にアクセスできます。この金融の民主化は、これまでの金融サービスのあり方を根本から変えるインパクトを持っています。

法定通貨として採用する国が登場した

2021年、中米のエルサルバドルが世界で初めてビットコインを法定通貨として採用したことは、仮想通貨の歴史における画期的な出来事でした。これは、仮想通貨がもはや単なるインターネット上の資産ではなく、一国の経済を支える通貨として公式に認められたことを意味します。

エルサルバドルがビットコインを法定通貨化した背景には、自国通貨を持たず米ドルに依存してきた経済の不安定さや、国民の多くが銀行口座を持てない現状、そしてGDPの2割以上を占める海外からの送金にかかる高額な手数料の問題がありました。ビットコインを導入することで、これらの課題を解決しようという狙いです。

この動きには、国際通貨基金(IMF)などから価格変動リスクを懸念する声も上がっており、その成否はまだ未知数です。しかし、同様の課題を抱える他の発展途上国がエルサルバドルに追随する可能性は十分に考えられます。もし、仮想通貨を法定通貨やそれに準ずるものとして採用する国が増えれば、その実需と国際的な信頼性は大きく向上するでしょう。

発行上限が決められており希少価値がある

多くの仮想通貨、特にビットコインには、「発行上限枚数」がプログラムによって定められています。ビットコインの場合、その上限は2,100万枚であり、これ以上増えることはありません。

これは、中央銀行が金融政策のために供給量を調整できる法定通貨とは対照的です。政府や中央銀行が大量にお金を刷ると、通貨の価値が下がり、物価が上昇するインフレーションが起こります。

一方、ビットコインのように供給量が限られている資産は、インフレによって法定通貨の価値が目減りするのを防ぐ「インフレヘッジ」の手段として注目されています。その希少性や、特定の国や企業の管理下にないという性質から、物理的な資産である金(ゴールド)になぞらえて「デジタルゴールド」とも呼ばれています。

特に、世界的な経済不安や金融緩和によって通貨価値への懸念が高まる局面では、価値の保存手段としてビットコインに資金が流入する傾向が見られます。この希少性に裏打ちされた価値保存機能が、仮想通貨、特にビットコインの長期的な価値を支える重要な柱の一つとなっています。

仮想通貨の未来を予想する5つの重要ポイント

仮想通貨の未来は、単一の要因で決まるものではありません。「規制」「技術」「市場」など、様々な要素が複雑に絡み合って形成されていきます。ここでは、今後10年の仮想通貨の世界を占う上で、特に注目すべき5つの重要ポイントを解説します。これらの動向を継続的に追いかけることが、未来を読み解く鍵となります。

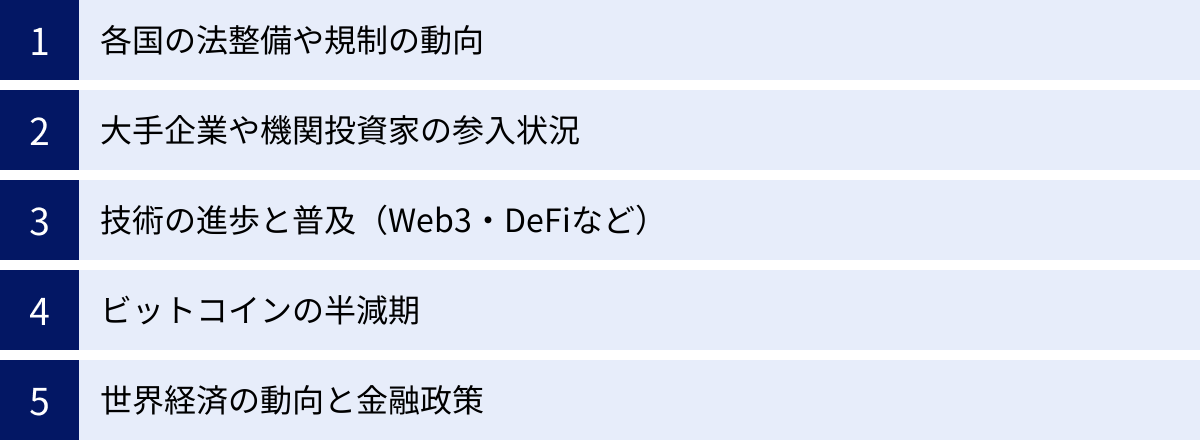

① 各国の法整備や規制の動向

仮想通貨の未来を左右する最大の変数は、間違いなく「規制の動向」です。現在、世界各国は手探り状態でルール作りを進めていますが、その方向性によって市場は天国にも地獄にもなり得ます。

注目すべきは、主要国の規制の枠組みがどのように定まっていくかです。

- 米国: 証券取引委員会(SEC)や商品先物取引委員会(CFTC)が、どの仮想通貨を「証券」とみなし、どの仮想通貨を「商品(コモディティ)」とみなすかによって、適用される法律や監督官庁が大きく変わります。この線引きは、多くのアルトコインの運命を決定づける可能性があります。

- 欧州連合(EU): 暗号資産市場規制法(MiCA)という包括的な規制の枠組みを導入し、EU域内で統一されたルールを適用しようとしています。消費者保護や市場の透明性を高めるこの動きは、他の地域にとってもモデルケースとなる可能性があります。

- 日本: 金融庁と自主規制団体である日本暗号資産取引業協会(JVCEA)が中心となり、投資家保護を重視したルール作りを進めています。今後の税制改正の議論や、新しい技術(DeFi、NFTなど)にどう対応していくかが焦点となります。

理想的なのは、イノベーションを阻害することなく、投資家を保護し、マネーロンダeringなどの不正利用を防ぐ、バランスの取れた国際協調による規制です。過度に厳しい規制は市場を縮小させますが、逆に明確で合理的なルールが整備されれば、これまで参入をためらっていた機関投資家や大企業が安心して市場に参加できるようになり、長期的な成長の土台が築かれます。G7やG20といった国際会議での議論の行方は、常に注視しておく必要があります。

② 大手企業や機関投資家の参入状況

「スマートマネーがどこに向かっているか」を見ることは、市場の将来性を測る上で非常に重要です。ここでいうスマートマネーとは、豊富な資金力と情報分析能力を持つ大手企業や機関投資家のことを指します。

彼らの動向を見る上で重要なのは、単に「ビットコインを買った」というニュースだけではありません。「なぜ、どのように仮想通貨・ブロックチェーン技術に関わろうとしているのか」という、その背景にある戦略を読み解くことが肝心です。

- 実用化・事業化の動向: 特定のIT企業がブロックチェーンを活用した新しいサービスを発表したり、金融機関が国際送金に特定の仮想通貨を採用したりする動きは、その技術が実社会で価値を生み始めている証拠です。

- インフラの整備: 機関投資家が安心して市場に参入するためには、彼らの資産を安全に保管する「カストディサービス」や、価格変動リスクをヘッジするための「デリバティブ商品(先物、オプションなど)」といった金融インフラが不可欠です。これらのサービスがどれだけ充実してくるかは、市場の成熟度を示すバロメーターとなります。

- 人材の流動: 金融業界やIT業界の優秀な人材が、Web3や仮想通貨関連のスタートアップに転職する動きが活発化しているかどうかも、その分野の将来性を示唆する重要なサインです。

これらの企業や機関投資家の参入は、市場に資金と信頼性をもたらすだけでなく、技術の社会実装を加速させる原動力となります。彼らの動向は、仮想通貨が単なる投機対象から、社会インフラへと進化していく過程を示す羅針盤となるでしょう。

③ 技術の進歩と普及(Web3・DeFiなど)

どれだけ大きな期待が寄せられても、技術が伴わなければ絵に描いた餅に終わってしまいます。仮想通貨の未来は、その基盤となる技術の進歩と、それがどれだけ一般の人々に受け入れられるかにかかっています。

技術面で注目すべきは、やはり「スケーラビリティ問題の解決」です。ビットコインやイーサリアムが抱える処理速度の遅さや手数料の高騰といった課題を克服できなければ、マスアダプション(大衆への普及)は実現しません。この解決策として、セカンドレイヤー技術(ライトニングネットワーク、ロールアップなど)や、シャーディング(データベースの負荷分散技術)、より高速なコンセンサスアルゴリズムを持つ新しいブロックチェーンの開発が進んでいます。これらの技術開発の進捗は、仮想通貨の実用性を大きく左右します。

もう一つの重要なポイントは、「ユーザーエクスペリエンス(UX)の向上」です。現在の仮想通貨サービスは、秘密鍵の管理やウォレットの操作など、専門用語が多く、初心者には非常に複雑で分かりにくいのが現状です。まるでインターネット黎明期に、コマンドを打ち込んでウェブサイトにアクセスしていた時代に似ています。今後、スマートフォンアプリのように直感的で誰でも簡単に、かつ安全に利用できるサービスが登場するかどうかが、普及の鍵を握ります。

そして、最終的には「キラーアプリケーション」の登場が待たれます。これは、そのアプリケーションを使いたいがために、人々がこぞってその基盤技術(この場合は仮想通貨やブロックチェーン)を使い始めるような、決定的な魅力を持つサービスのことです。それがゲームなのか、SNSなのか、あるいは全く新しい形の金融サービスなのかはまだ分かりませんが、キラーアプリの登場が、仮想通貨を一気に社会のメインストリームへと押し上げるトリガーとなるでしょう。

④ ビットコインの半減期

仮想通貨市場全体、特にビットコインの価格サイクルを考える上で、「半減期」は極めて重要なイベントです。

半減期とは、ビットコインの新規発行量をコントロールする仕組みであり、約4年に一度、マイニング(採掘)によって得られる報酬が文字通り半分になるイベントのことです。ビットコインは、膨大な計算処理を行うマイナーによって新しいブロックが生成され、その報酬として新規にビットコインが発行されます。半減期は、この新規供給のペースを意図的に落とすためのものです。

これにより、市場に出回る新しいビットコインの量が減少し、その希少性が高まります。需要が一定であれば、供給が減ることで価格が上昇しやすくなる、という経済の基本原則が働くため、半減期は価格にとってポジティブな要因と見なされています。

過去のデータを見ると、2012年、2016年、2020年に行われた半減期の翌年には、いずれもビットコイン価格が大きく上昇し、仮想通貨市場全体を牽引する強気相場(ブルマーケット)が訪れています。

もちろん、「過去のパフォーマンスは将来の結果を保証するものではない」という投資の格言を忘れてはなりません。市場環境は常に変化しており、半減期以外の要因(マクロ経済、規制など)も複雑に影響します。しかし、この約4年周期のアノマリー(経験則)は、多くの中長期投資家が意識している重要なサイクルであり、次の半減期(2024年に実施済み)とその後の市場の動向は、仮想通貨の未来を占う上で大きな試金石となります。

⑤ 世界経済の動向と金融政策

かつて仮想通貨市場は、株式市場など伝統的な金融市場とは相関が低い「独立した市場」と見なされていました。しかし、機関投資家の参入が進むにつれて、その様相は大きく変わり、今や世界経済の動向や各国の金融政策と密接に連動するようになっています。

特に影響が大きいのが、中央銀行の金融政策です。

- 金融緩和: 中央銀行が金利を引き下げ、市場にお金を供給する局面では、余剰資金が株式や不動産といったリスク資産に向かいやすくなります。仮想通貨もその一つであり、金融緩和は価格にとって追い風となる傾向があります。

- 金融引き締め: インフレを抑制するために中央銀行が金利を引き上げ、市場からお金を吸収する局面では、リスク資産から安全資産(現金や国債など)へと資金が移動します。この場合、仮想通貨は売られやすく、価格にとって向かい風となります。

また、インフレーションの動向も重要です。高いインフレが続くと、法定通貨の価値が目減りするため、その価値を保存する「インフレヘッジ資産」として、発行上限のあるビットコインに注目が集まることがあります。一方で、高インフレに対応するための金融引き締めは、前述の通り仮想通貨市場にはマイナスに働きます。

その他、地政学的なリスク(戦争や紛争など)や世界的な景気後退への懸念も、市場心理に大きな影響を与えます。経済が不安定な時期には、投資家がリスクを避ける「リスクオフ」の動きが強まり仮想通貨が売られることもあれば、逆に既存の金融システムへの不信感から「安全な避難先」として資金が流入することもあります。仮想通貨の未来を考える上では、もはやマクロ経済の視点なくしては語れない時代になっているのです。

将来性のある仮想通貨の選び方

仮想通貨の世界には、ビットコインやイーサリアムのような有名なものから、ほとんど知られていない「草コイン」まで、数千、数万種類もの銘柄が存在します。その中から、将来性のあるものを見つけ出すのは至難の業です。ここでは、投機的な短期売買ではなく、長期的な視点で将来性のある仮想通貨を選ぶ際に役立つ、4つの基本的な視点を紹介します。

時価総額と流動性の高さを確認する

まず最初に確認すべき最も基本的な指標が「時価総額」と「流動性」です。

時価総額は、「仮想通貨の価格 × 発行量」で計算され、そのプロジェクトの規模や市場からの評価を示す指標です。時価総額が大きいということは、それだけ多くの投資家から資金が投じられ、価値が認められている証拠と言えます。一般的に、時価総額ランキングの上位に位置する銘柄は、比較的信頼性が高く、価格も安定しやすい傾向があります。初心者が最初に投資を検討するなら、まずは時価総額トップ10やトップ20に入るようなメジャーな銘柄から見ていくのが安全です。

流動性は、その仮想通貨がどれだけ活発に取引されているかを示す指標で、一般的には「取引高(出来高)」で測られます。流動性が高い銘柄は、「買いたい時に買え、売りたい時に売れる」というメリットがあります。逆に流動性が低いと、少量の注文でも価格が大きく動いてしまったり(価格スリッページ)、最悪の場合、買い手や売り手が見つからず取引が成立しないリスクもあります。

これらの情報は、CoinMarketCapやCoinGeckoといった仮想通貨の情報サイトで誰でも簡単に確認できます。時価総額が高く、流動性も高い銘柄は、市場の信認を得ている証であり、将来性を判断する上での第一のふるいとなります。

プロジェクトの目的や実用性を調べる

全ての仮想通貨は、何らかの目的を持って作られています。そのプロジェクトが「どのような社会課題や技術的課題を解決しようとしているのか」を理解することは、将来性を評価する上で極めて重要です。

- ビットコイン(BTC): 非中央集権的な価値の保存手段(デジタルゴールド)、P2Pの決済システム。

- イーサリアム(ETH): スマートコントラクトを実行するプラットフォームとして、DeFiやNFTなど様々なアプリケーションの基盤となる。

- リップル(XRP): 高速・低コストな国際送金の実現。

- ポルカドット(DOT): 異なるブロックチェーン同士を接続し、相互運用性を実現する。

このように、それぞれのプロジェクトが持つビジョンや目的は異なります。ただ単に「価格が上がりそうだから」という理由だけでなく、そのプロジェクトが解決しようとしている課題に共感できるか、そしてその解決策が現実世界で実際に使われる見込み(実用性)があるかをじっくりと検討しましょう。

例えば、「世界中のサプライチェーンをブロックチェーンで管理する」という壮大なビジョンを掲げていても、実際に大手企業との提携が進んでいなければ、それはまだ夢物語の段階かもしれません。逆に、「ゲーム内通貨の決済を高速化する」というニッチな目的でも、既に多くのユーザーを抱える人気ゲームに採用されているなら、その実用性は高いと評価できます。プロジェクトの目的と、その実現に向けた進捗状況をセットで評価することが大切です。

ホワイトペーパーで将来のビジョンを読む

将来性をより深く知るためには「ホワイトペーパー」を読むことをお勧めします。ホワイトペーパーとは、その仮想通貨プロジェクトにおける「事業計画書」や「設計図」のようなものです。

ホワイトペーパーには、主に以下のような内容が記載されています。

- プロジェクトが解決しようとする課題: なぜこのプロジェクトが必要なのか、背景となる問題意識。

- 技術的な仕組み: どのようなブロックチェーン技術やコンセンサスアルゴリズムを使っているのか。

- トークノミクス: 仮想通貨(トークン)の発行枚数、配布方法、用途など、そのプロジェクトの経済圏に関する設計。

- ロードマップ: 今後、いつ頃までにどのような開発やアップデートを計画しているかという将来の行程表。

- 開発チームの紹介: どのような経歴を持つメンバーが開発に携わっているか。

もちろん、技術的な部分をすべて完璧に理解する必要はありません。重要なのは、そのプロジェクトが描く未来のビジョンや、課題解決へのアプローチが論理的で説得力があるか、そして自分がそのビジョンに共感できるかどうかです。ロードマップが具体的で現実的か、開発チームは信頼できる経歴を持っているか、といった点も重要なチェックポイントです。多くのホワイトペーパーは公式サイトで公開されており、プロジェクトの「魂」が込められた重要なドキュメントです。

開発が活発に行われているかチェックする

素晴らしいビジョンや計画も、実行されなければ意味がありません。そのプロジェクトが現在も活発に開発が続けられているかを確認することは、将来性を見極める上で欠かせない作業です。

多くの仮想通貨プロジェクトは、そのプログラムのソースコードを「GitHub(ギットハブ)」というプラットフォームで公開しています。GitHubを見れば、誰でもそのプロジェクトの開発状況(いつ、誰が、どのようなコードを更新したか)を確認できます。もし、数ヶ月あるいは一年以上もコードの更新が止まっているようなプロジェクトは、開発が放棄されている可能性が高く、将来性は期待できません。

また、開発者コミュニティの活発さも重要な指標です。公式のブログやSNS(X(旧Twitter)やDiscordなど)で、開発の進捗状況が定期的に報告されているか、ユーザーからの質問やフィードバックに誠実に対応しているか、といった点も確認しましょう。活気のあるコミュニティは、プロジェクトが健全に成長している証拠です。継続的で透明性の高い開発活動こそが、プロジェクトの長期的な成功を支える生命線なのです。

10年後も期待できる代表的な仮想通貨銘柄

数多ある仮想通貨の中から、10年後も価値を維持し、成長している可能性が高い銘柄はどれなのでしょうか。未来を正確に予測することは誰にもできませんが、これまでの実績、技術的な優位性、コミュニティの規模などを考慮すると、いくつかの銘柄が有力候補として挙げられます。ここでは、投資を推奨するものではなく、あくまで客観的な情報として、代表的な仮想通貨とその特徴を紹介します。

| 銘柄名(ティッカー) | 主な特徴 | 10年後への期待 |

|---|---|---|

| ビットコイン(BTC) | 最初の仮想通貨、圧倒的な知名度と時価総額、「デジタルゴールド」としての価値保存機能 | 機関投資家の参入本格化、インフレヘッジ資産としての地位確立 |

| イーサリアム(ETH) | スマートコントラクトのプラットフォーム、DeFi・NFT経済圏の中心 | Web3時代の「インターネットOS」としての役割、継続的なアップデートによる性能向上 |

| リップル(XRP) | 国際送金に特化、高速・低コストな決済ネットワーク、多くの金融機関と提携 | 国際送金における実利用の拡大、規制問題の解決による飛躍 |

| ポルカドット(DOT) | ブロックチェーンの相互運用性(インターオペラビリティ)を実現、スケーラビリティと柔軟性 | Web3における「ブロックチェーンのインターネット」としてのハブ機能 |

ビットコイン(BTC)

ビットコインは、2009年に運用が開始された世界で最初の仮想通貨です。その圧倒的な知名度、最大の時価総額、そして最も分散化されたネットワークは、他のいかなる仮想通貨も及ばない強みです。

ビットコインの最大の価値は、決済手段としてよりも「価値の保存手段」としての側面にあります。発行上限が2,100万枚と厳密に定められているため、希少性が高く、インフレに強い資産と見なされています。この性質から「デジタルゴールド」と呼ばれ、特に経済が不安定な時期や、法定通貨の価値が下落する懸念がある際に、資産の避難先として選ばれることがあります。

10年後を見据えた場合、ビットコインの未来は、機関投資家の資産ポートフォリオにどの程度組み入れられるかにかかっています。米国での現物ETF承認を皮切りに、年金基金や資産運用会社がビットコインを本格的な投資対象として受け入れ始めれば、その価値はさらに安定し、社会的な信頼性も向上するでしょう。ビットコインは、仮想通貨市場全体の動向を左右する基軸通貨として、10年後もその中心にあり続ける可能性が最も高い銘柄です。

イーサリアム(ETH)

ビットコインが「デジタルゴールド」なら、イーサリアムは「Web3時代のデジタルオイル」あるいは「インターネットOS」と表現できます。イーサリアムの革新性は、「スマートコントラクト」という機能をブロックチェーン上に実装した点にあります。

スマートコントラクトとは、特定の条件が満たされた場合に、あらかじめ設定された契約内容を自動的に実行するプログラムです。この機能により、イーサリアムのブロックチェーン上では、単なる送金だけでなく、DeFi(分散型金融)、NFT(非代替性トークン)、DAO(自律分散型組織)といった、様々な分散型アプリケーション(DApps)を構築・実行できます。現在、数多くのWeb3プロジェクトがイーサリアムを基盤としており、そのエコシステム(経済圏)は他に類を見ない規模にまで成長しています。

イーサリアムは過去にスケーラビリティ問題(ガス代の高騰など)に悩まされてきましたが、「The Merge」をはじめとする大規模なアップデートを継続的に行っており、処理能力の向上とエネルギー効率の改善を進めています。10年後、Web3の世界が本格的に到来した際、その基盤を支える最も重要なプラットフォームとして、イーサリアムが君臨している可能性は非常に高いでしょう。

リップル(XRP)

リップル(XRP)は、他の多くの仮想通貨とは少し異なり、「国際送金の革新」という明確な目的を持って開発されたプロジェクトです。現在の国際送金が抱える「遅い・高い・不便」という課題を、独自の高速な決済ネットワーク(XRP Ledger)を用いて解決することを目指しています。

リップルの最大の特徴は、世界中の多くの銀行や金融機関と提携し、その技術の実証実験や導入を進めている点です。これは、仮想通貨が単なる投機対象ではなく、現実世界の金融システムの中で実用的に使われる可能性を示す好例です。XRPを利用することで、数秒で国境を越えた送金を完了でき、そのコストも劇的に削減できます。

長年、米国SECとの法的な争いが価格の重しとなってきましたが、この規制に関する不確実性が解消されれば、そのポテンシャルが一気に開花する可能性があります。10年後、世界の金融機関がより効率的な送金手段を求める中で、リップルの技術が国際標準の一つとして採用されている未来も十分に考えられます。

ポルカドット(DOT)

ビットコインやイーサリアムなど、多くのブロックチェーンはそれぞれが独立した世界(サイロ)になっており、互いにデータをやり取りすることが困難です。この「相互運用性(インターオペラビリティ)の欠如」という課題を解決するために開発されたのが、ポルカドットです。

ポルカドットは、異なるブロックチェーン同士を安全かつスムーズに接続するためのハブとなる「リレーチェーン」と、そのリレーチェーンに接続される個別のブロックチェーン「パラチェーン」という独自の構造を持っています。これにより、例えばビットコインのブロックチェーンとイーサリアムのブロックチェーンが、ポルカドットを介して連携するようなことが可能になります。

この「ブロックチェーンのインターネット」とも言える構想が実現すれば、Web3の世界はさらに大きく発展するでしょう。10年後、数多のブロックチェーンが乱立する中で、それらを繋ぎ合わせる「交通整理役」として、ポルカドットが不可欠なインフラとなっているかもしれません。

その他注目のアルトコイン

上記の銘柄以外にも、特定の分野で強みを持つ様々なアルトコインが存在します。

- 高速レイヤー1チェーン: イーサリアムの競合として、より高速・低コストな取引を実現するSolana(SOL)やCardano(ADA)など。スケーラビリティと分散化のバランスをどう取るかが今後の課題です。

- レイヤー2ソリューション: イーサリアム本体の負荷を軽減し、スケーラビリティを向上させるPolygon(MATIC)やArbitrum(ARB)など。イーサリアム経済圏の成長と共に需要が高まる可能性があります。

- ミームコイン: Dogecoin(DOGE)やShiba Inu(SHIB)のように、インターネット上のジョークから生まれたコイン。強力なコミュニティに支えられていますが、本質的な価値や実用性に乏しく、価格変動が極めて激しいため、投資対象としては非常に高いリスクを伴います。

これらのアルトコインに投資する際は、そのプロジェクトが解決しようとしている課題や技術的な優位性を、より慎重に見極める必要があります。

初心者でも簡単!仮想通貨の始め方3ステップ

仮想通貨の未来に可能性を感じ、実際に始めてみたいと思った方のために、初心者でも簡単に始められる基本的な3つのステップを紹介します。ただし、投資は常にリスクを伴います。必ず失っても生活に支障のない「余剰資金」で行うことを徹底してください。

① 仮想通貨取引所で口座を開設する

仮想通貨を手に入れるには、まず専用の「仮想通貨取引所(暗号資産交換所)」で口座を開設する必要があります。日本国内で仮想通貨取引サービスを行う事業者は、金融庁・財務局への登録が法律で義務付けられています。安全に取引を行うためにも、必ず金融庁の「暗号資産交換業者登録一覧」に掲載されている正規の事業者を選びましょう。

取引所を選ぶ際には、以下のポイントを比較検討するのがおすすめです。

- 手数料: 取引手数料、入出金手数料など、各種手数料の安さ。

- 取扱銘柄数: 自分が購入したい仮想通貨を取り扱っているか。

- セキュリティ: 過去にハッキング被害がないか、どのようなセキュリティ対策(コールドウォレット管理、二段階認証など)を講じているか。

- 使いやすさ: スマートフォンアプリの操作性など、初心者でも直感的に使えるかどうか。

口座開設の手続きは、ほとんどの取引所でオンラインで完結し、基本的には以下の流れで進みます。

- メールアドレスとパスワードの登録: 公式サイトからアカウントを作成します。

- 個人情報の入力: 氏名、住所、職業、投資経験などを入力します。

- 本人確認: スマートフォンで運転免許証やマイナンバーカードなどの本人確認書類と、自分の顔写真を撮影して提出します。(e-KYC)

- 審査: 取引所による審査が行われます。

- 口座開設完了: 審査に通ると、取引を開始するための通知が届きます。

早ければ即日、通常は数営業日で口座開設が完了します。

② 日本円を入金する

口座開設が完了したら、次に仮想通貨を購入するための資金(日本円)を取引所の口座に入金します。主な入金方法は以下の通りです。

- 銀行振込: 取引所が指定する銀行口座に、自分の銀行口座から振り込む方法です。振込手数料は自己負担になることが多いですが、多くの銀行から入金できます。

- クイック入金(インターネットバンキング入金): 提携しているインターネットバンキングを利用して、24時間リアルタイムで入金する方法です。手数料が無料の場合が多いですが、利用できる金融機関が限られています。

- コンビニ入金: コンビニエンスストアの端末を操作して入金する方法です。手軽ですが、手数料が割高な場合があります。

自分の利用している銀行やライフスタイルに合わせて、最適な入金方法を選びましょう。入金が完了すると、取引所の口座残高に反映されます。

③ 購入したい仮想通貨を選ぶ

日本円の入金が確認できたら、いよいよ仮想通貨の購入です。取引所での購入方法には、主に「販売所」と「取引所」の2つの形式があります。

- 販売所: 仮想通貨取引所を相手に、提示された価格で仮想通貨を売買する方法です。操作が非常にシンプルで、「買う」「売る」を選ぶだけなので、初心者には分かりやすいです。しかし、売値と買値の差である「スプレッド」が実質的な手数料として広く設定されており、コストは割高になります。

- 取引所: 他のユーザー(投資家)を相手に、板情報を見ながら売買する方法です。買い手と売り手の希望価格が一致した時に取引が成立します。スプレッドがないため販売所よりもコストを安く抑えられますが、操作がやや複雑で、「指値注文」や「成行注文」といった専門用語も出てくるため、少し慣れが必要です。

最初は戸惑うかもしれませんが、コストを抑えるためにも、少額からでいいので「取引所」形式での売買に挑戦してみることをお勧めします。

購入する際は、一度に全額を投じるのではなく、複数回に分けて購入する「時間分散(ドルコスト平均法など)」を心がけると、価格変動のリスクを低減できます。例えば、「毎月1日に1万円分ビットコインを買う」といったルールを決めて淡々と続けることで、高値掴みを避けやすくなります。仮想通貨投資は長期戦です。焦らず、自分のペースで始めてみましょう。

仮想通貨の未来に関するよくある質問

ここまで仮想通貨の未来について多角的に解説してきましたが、まだ疑問が残っている方もいるかもしれません。ここでは、特に多くの人が抱くであろう質問に、Q&A形式で答えていきます。

仮想通貨はオワコン(終わったコンテンツ)ですか?

結論から言うと、「投機ブーム」としては終わった(落ち着いた)側面もありますが、「技術」としては全く終わっておらず、むしろこれからが本番、という見方が有力です。

「オワコン」と言われる背景には、2017年や2021年の熱狂的なバブルが崩壊し、価格が大きく下落した経験があります。「億り人」といった言葉がメディアを賑わせたような、誰でも簡単に儲かる時代は終わった、という意味では「オワコン」かもしれません。

しかし、その一方で、価格の乱高下の裏側では、技術開発が着実に進んでいます。

- 大手企業の参入: かつては怪しいと見ていた大企業や金融機関が、今やブロックチェーン技術の研究開発や実用化に多額の投資を行っています。

- 実用化フェーズへの移行: DeFiやNFT、ゲームといった分野で、実際に多くのユーザーが利用するサービスが登場し始めています。

- 法整備の進展: 各国でルール作りが進み、無法地帯だった市場が、より健全で成熟した市場へと変わりつつあります。

これは、インターネットの歴史における「ドットコムバブル」の崩壊と似ています。バブル崩壊で多くの企業が淘汰されましたが、生き残った企業(AmazonやGoogleなど)がその後のインターネット社会を築きました。仮想通貨も同様に、熱狂的な投機ブームの段階を終え、本当に価値のある技術やプロジェクトだけが生き残る「実用化」のフェーズに入ったと考えることができます。技術としての仮想通貨は、決してオワコンではありません。

仮想通貨の価格は100倍になる可能性がありますか?

理論上の可能性はゼロではありませんが、現実的には極めて難しい、というのが正直な答えです。特に、ビットコインやイーサリアムのような主要な銘柄では非現実的です。

過去には、黎明期に誕生した銘柄が100倍、あるいはそれ以上に高騰した例は確かに存在します。しかし、それは市場が非常に小さく、ごく一部の人の間で取引されていた時代の話です。

現在、ビットコインの時価総額はすでに100兆円を超える規模に達しています(2024年時点)。ここからさらに100倍になるということは、その時価総額が1京円を超えることを意味し、これは全世界の株式市場の時価総額に匹敵する、天文学的な数字です。これは現実的とは言えません。

一方で、まだ誕生したばかりで時価総額が非常に低い、いわゆる「草コイン」であれば、理論上は100倍になる可能性も残されています。しかし、それは宝くじに当たるような確率であり、その裏では、99%以上の草コインがほぼ無価値になるか、詐欺プロジェクトであったという厳しい現実があります。100倍の夢を追い求めることは、資産のほぼ全額を失うリスクと隣り合わせであることを強く認識する必要があります。

健全な投資としては、「100倍」といった過度な期待はせず、数年単位の長期的な視点で、堅実な成長が見込めるプロジェクトに分散して投資するという考え方が重要です。

仮想通貨が暴落する主な原因は何ですか?

仮想通貨の価格が突然大きく下落する「暴落」は、様々な要因が複雑に絡み合って発生します。主な原因としては、以下のようなものが挙げられます。

- マクロ経済の悪化: 世界的な金融引き締め(利上げ)、景気後退への懸念が高まると、投資家はリスクの高い資産(仮想通貨や株式)を売って、安全な資産(現金や国債)に資金を移す傾向があります。これにより、市場全体から資金が流出し、暴落を引き起こすことがあります。

- 規制強化の懸念: 特定の大国(特にアメリカや中国)が、予想外に厳しい規制(取引の禁止、特定の技術への制限など)を導入、またはその可能性を示唆すると、市場は将来を悲観してパニック的な売りを引き起こします。

- 大規模なハッキングやシステム障害: 大手の仮想通貨取引所がハッキングされて巨額の資産が流出したり、主要なブロックチェーンで深刻なバグが見つかったりすると、その技術やセキュリティへの信頼が揺らぎ、価格が急落します。

- 市場心理の悪化とFUD: 著名な投資家や経営者がネガティブな発言をしたり、根拠のない悪い噂(FUD: Fear, Uncertainty, and Doubt)がSNSなどで拡散されたりすると、それに煽られた個人投資家が狼狽売りを始め、それが連鎖的に暴落につながることがあります。

- 大口保有者の売り(クジラの動き): 巨額の仮想通貨を保有する「クジラ」と呼ばれる大口投資家が、まとまった量を売却すると、市場の需給バランスが崩れ、価格が大きく下落する引き金となります。

これらの要因は単独で起こることもあれば、複数が同時に発生して、より大きな暴落を引き起こすこともあります。暴落は仮想通貨投資において避けられないリスクの一つであり、常に起こり得るものとして備えておく必要があります。

まとめ:仮想通貨の未来は不確実だが可能性に満ちている

本記事では、「仮想通貨の未来はない」と言われる理由から、その未来に期待できる理由、そして未来を占うための重要ポイントまで、多角的な視点から深掘りしてきました。

結論として、仮想通貨の10年後の未来がどうなるかを正確に断定することは誰にもできません。その道筋は、数多くの不確実な要素に左右されます。

「未来はない」と主張する人々が指摘する、法規制の不透明さ、激しい価格変動(ボラティリティ)、ハッキングや詐欺のリスク、そして価値の裏付けの欠如といった課題は、いずれも深刻で、克服すべき高いハードルであることは間違いありません。これらの問題が解決されなければ、仮想通貨が社会に広く受け入れられることはないでしょう。

しかしその一方で、「未来に期待できる」理由もまた、非常に強力です。ブロックチェーンという革新的な技術を基盤とし、大手企業や金融機関といった「スマートマネー」が続々と参入しています。さらに、国際送金の効率化、DeFi(分散型金融)による新しい金融システムの構築、そしてNFTやメタバースといったWeb3経済圏の拡大など、その応用範囲は計り知れない広がりを見せています。これらは、私たちの社会や経済のあり方を根底から変革するほどのポテンシャルを秘めています。

仮想通貨の未来は、決して一本道ではありません。楽観論と悲観論が渦巻く中、私たちが取るべき態度は、どちらか一方を鵜呑みにするのではなく、両方の視点を理解した上で、自分自身の頭で考え、判断することです。

仮想通貨への投資や関与は、その革新性がもたらす大きなリターンへの期待と、未知の技術ゆえの高いリスクが表裏一体であることを常に認識しなければなりません。 情報を集め、技術を学び、リスクを許容できる範囲で、この壮大な社会実験に参加してみる。この記事が、そのための第一歩を踏み出す一助となれば幸いです。仮想通貨の未来は、不確実性に満ちていますが、それと同時に無限の可能性にも満ち溢れているのです。