近年、資産形成の一環として仮想通貨(暗号資産)への投資が急速に普及しています。ビットコインやイーサリアムといった主要な通貨だけでなく、多種多様なアルトコインやDeFi(分散型金融)、NFT(非代替性トークン)など、その領域は拡大し続けています。しかし、仮想通貨取引で利益を得た際に避けて通れないのが「税金」の問題です。

「仮想通貨の利益って、いつ税金がかかるの?」「どうやって計算すればいいのか分からない」「確定申告が必要かどうかの基準は?」といった疑問や不安を抱えている方も多いのではないでしょうか。

仮想通貨の税金計算は、株式投資などとは異なるルールが適用されるため、正しい知識を持たないまま放置してしまうと、後から追徴課税などのペナルティを受けるリスクがあります。特に、仮想通貨同士の交換や、ステーキング報酬なども課税対象となる点は見落としがちなポイントです。

この記事では、仮想通貨の税金計算に関する基礎知識から、利益が発生する具体的なタイミング、複雑な所得の計算方法、そして実際の税額算出のステップまで、初心者の方にも分かりやすく、かつ網羅的に解説します。さらに、計算を効率化する無料ツールの紹介や、確定申告における注意点、よくある質問にも詳しくお答えします。

この記事を最後まで読めば、仮想通貨の税金に関する漠然とした不安を解消し、ご自身で適切に計算・申告を行うための知識を身につけることができます。 安心して仮想通貨取引を続けるためにも、ぜひこの機会に税金のルールを正しく理解しておきましょう。

目次

仮想通貨の税金計算に関する基礎知識

仮想通貨の税金計算を始める前に、まずは基本となる2つの重要なルールを理解しておく必要があります。それは「利益が課税対象になること」そして「所得区分が原則として『雑所得』になること」です。この2点を押さえることが、複雑な税金計算を理解するための第一歩となります。

仮想通貨で得た利益は課税対象になる

まず最も重要な大前提として、仮想通貨の取引によって得た利益(所得)は、所得税の課税対象となります。 これは、国税庁が公式な見解として示しているルールです。

暗号資産を売却又は使用することにより生じる利益については、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分され、所得税の確定申告が必要となります。

(参照:国税庁 暗号資産に関する税務上の取扱いについて)

「まだ新しい資産だから税金はかからないだろう」「海外の取引所を使っているから関係ない」といった誤解をしている方もいますが、日本の居住者である限り、国内外の取引所で得た利益はすべて申告・納税の義務があります。

ここでいう「利益」とは、単に仮想通貨を売却して日本円に換金した際の売却益だけを指すわけではありません。後ほど詳しく解説しますが、仮想通貨で商品を購入したり、別の仮想通貨と交換したりした場合にも、その時点で利益が確定したとみなされ、課税対象となる可能性があります。

例えば、10万円で購入したビットコインの価値が50万円に上昇したとします。この時点ではまだ「含み益」であり、課税対象にはなりません。しかし、この50万円の価値を持つビットコインを使って商品を購入した場合、差額の40万円がその年の所得として認識され、課税対象となるのです。

このように、日本円に換金していなくても、何らかの経済的価値の実現があった時点で利益(所得)が発生する、という点をしっかりと認識しておくことが極めて重要です。この認識がなければ、気づかないうちに申告漏れを犯してしまうリスクが高まります。

所得区分は原則「雑所得」

仮想通貨で得た利益は、所得税法上、原則として「雑所得」という区分に分類されます。

所得税には、給与所得、事業所得、不動産所得、譲渡所得など10種類の所得区分がありますが、雑所得は「他の9種類のいずれにも当てはまらない所得」を指します。身近な例では、公的年金や、副業による原稿料・講演料(事業規模でない場合)などがこれに該当します。

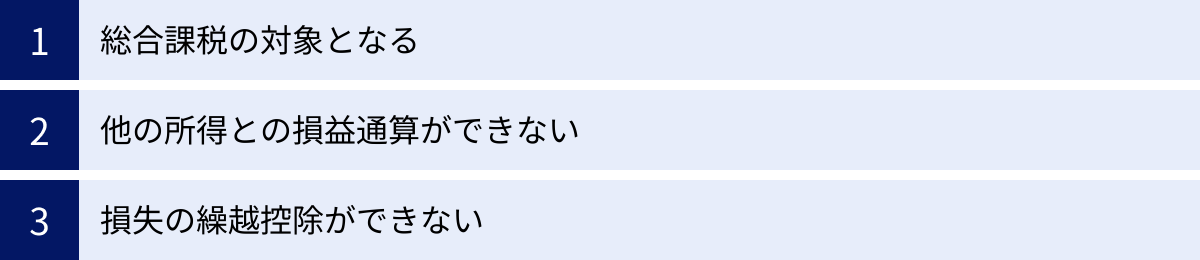

仮想通貨の利益が「雑所得」に分類されることによって、主に以下の3つの特徴が生じます。

- 総合課税の対象となる

雑所得は「総合課税」という方式で税額が計算されます。これは、給与所得や事業所得など、他の総合課税の対象となる所得とすべて合算した金額に対して、所得税率が適用される仕組みです。

例えば、給与所得が500万円、仮想通貨の利益が300万円あった場合、この2つを合算した800万円をベースに税額が計算されます(実際にはここから各種控除が差し引かれます)。

このため、仮想通貨の利益が大きくなるほど、合算後の総所得金額も大きくなり、より高い税率が適用されることになります。これは「累進課税」と呼ばれ、所得が多ければ多いほど税負担が重くなる日本の所得税の基本的な仕組みです。 - 他の所得との損益通算ができない

損益通算とは、ある所得で生じた損失を、他の所得で生じた利益から差し引くことができる制度です。しかし、雑所得内で生じた損失は、原則として他の所得区分の利益と損益通算することができません。

例えば、仮想通貨取引で100万円の損失が出たとしても、その損失を給与所得の500万円から差し引いて、課税対象額を400万円に減らす、ということはできないのです。ただし、同じ雑所得の内部(例えば、仮想通貨の利益と副業の原稿料など)であれば、損益を通算することは可能です。 - 損失の繰越控除ができない

繰越控除とは、その年に引ききれなかった損失を、翌年以降の利益から差し引くことができる制度です。株式投資(譲渡所得)やFX(先物取引に係る雑所得等)では、確定申告を行うことで最長3年間、損失を繰り越すことができます。

しかし、仮想通貨の利益が分類される「雑所得」には、この繰越控除の制度が適用されません。 つまり、今年発生した損失は今年限りで切り捨てられ、翌年の利益と相殺することはできないのです。

これらの特徴、特に損益通算と繰越控除ができない点は、株式投資など他の金融商品との大きな違いであり、仮想通貨の税務における重要な注意点です。このルールを理解せずにいると、年間のトータルでは損失が出ているにもかかわらず、特定の取引だけで見ると利益が出ているために税金が発生してしまう、といった事態も起こり得ます。

以上が、仮想通貨の税金計算における最も基本的な知識です。「利益は課税対象」であり、「雑所得として総合課税の対象となり、損益通算や繰越控除はできない」という2つのポイントをしっかり押さえた上で、次のセクションに進みましょう。

仮想通貨で利益(所得)が発生する主なタイミング

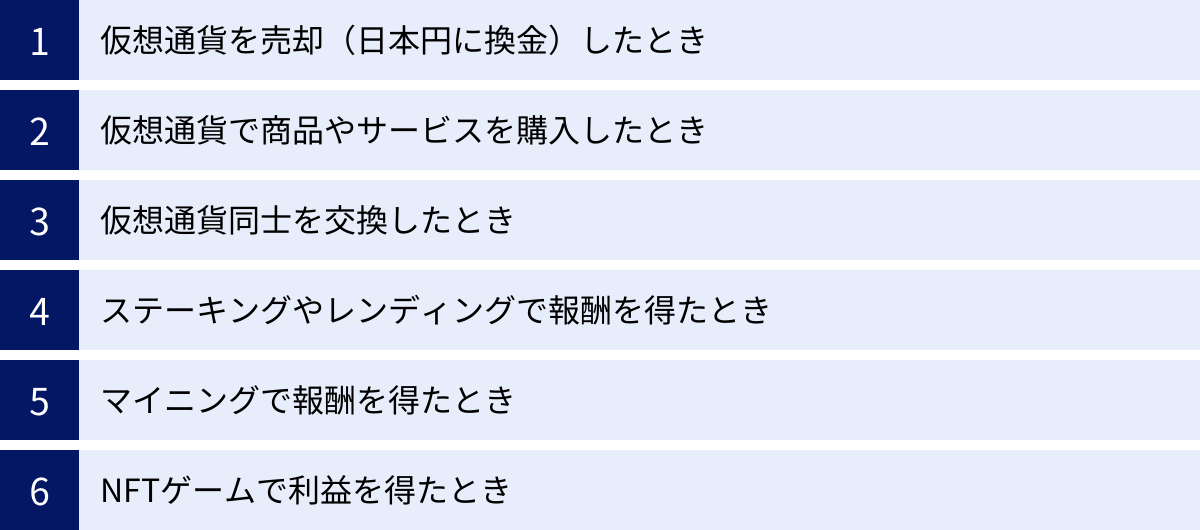

仮想通貨の税金計算で最もつまずきやすいのが、「どのタイミングで利益(所得)が発生したとみなされるのか」という点です。多くの人が「日本円に換金したときだけ」と誤解しがちですが、実際には様々な取引が課税対象となります。ここでは、利益が発生する主なタイミングを6つのケースに分けて具体的に解説します。これらのタイミングを正確に把握することが、申告漏れを防ぐための鍵となります。

仮想通貨を売却(日本円に換金)したとき

これは最も分かりやすく、一般的な課税タイミングです。保有している仮想通貨を取引所で売却し、日本円に換金した際に、購入時の価格と売却時の価格の差額が利益(または損失)となります。

計算式:所得 = 売却価格 – (1通貨あたりの取得価額 × 売却数量) – 売却時の手数料

例えば、1BTCを100万円で購入し、後にその1BTCを500万円で売却した場合を考えてみましょう。売却時の手数料が1,000円だったとすると、所得は以下のように計算されます。

所得 = 5,000,000円 - 1,000,000円 - 1,000円 = 3,999,000円

この3,999,000円が、その年の雑所得として計上されます。このケースは直感的にも理解しやすいため、多くの人が認識している課税タイミングと言えるでしょう。問題は、これ以外のケースです。

仮想通貨で商品やサービスを購入したとき

仮想通貨を日本円に換金せず、直接商品やサービスの支払いに利用した場合も、課税対象となります。 これは非常に見落としやすいポイントなので、特に注意が必要です。

税務上、仮想通貨での決済は「保有している仮想通貨を、その決済時点の時価で一度売却し、その売却で得た日本円で商品を購入した」とみなされます。そのため、仮想通貨の取得価額と決済時点での時価との間に差額があれば、その差額が所得として認識されるのです。

例えば、以前10万円で購入した1ETH(イーサリアム)があるとします。その後、ETHの価格が上昇し、1ETHの価値が30万円になった時点で、この1ETHを使って30万円のノートパソコンを購入したとします。

この場合、あなたはETHを取得した時の価値(10万円)と、それを利用した時の価値(30万円)の差額である20万円の利益を得たと判断されます。

所得 = 決済時の仮想通貨の時価 - (1通貨あたりの取得価額 × 利用数量)

所得 = 300,000円 - 100,000円 = 200,000円

この20万円が雑所得として課税対象になります。日本円の口座には一切お金の動きがないため、利益が出ているという意識が働きにくいですが、税法上は明確に利益が確定したと扱われます。少額の決済であっても、取引の記録をすべて保管し、決済時の時価を把握しておく必要があります。

仮想通貨同士を交換したとき

保有している仮想通貨Aを使って、別の仮想通貨Bを購入(交換)した場合も、課税の対象となります。 これも、日本円を介さない取引であるため、利益確定の認識が薄れがちな典型的なケースです。

税務上の考え方は、商品購入の際と同じです。つまり、「保有している仮想通貨Aを、交換時点の時価で一度売却し、その売却で得た日本円で仮想通貨Bを購入した」とみなされます。したがって、仮想通貨Aの取得価額と交換時点での時価との差額が所得として認識されます。

例を挙げてみましょう。1BTCを100万円で購入し、保有していたとします。その後、BTCの価格が上昇し、1BTCの価値が500万円になった時点で、その1BTCを使って500万円分のETH(イーサリアム)と交換したとします。

この取引では、あなたはBTCを500万円で売却したとみなされ、取得価額100万円との差額400万円が利益として確定します。

所得 = 交換時に使用した仮想通貨の時価 - (1通貨あたりの取得価額 × 交換数量)

所得 = 5,000,000円 - 1,000,000円 = 4,000,000円

この400万円が雑所得として課税対象になります。そして、この取引で新たに取得したETHの取得価額は、交換時の時価である500万円となります。将来、このETHを売却する際には、この500万円が取得価額として計算に使われます。

DeFi(分散型金融)の普及により、DEX(分散型取引所)などで仮想通貨同士を直接交換する機会は増えています。これらの取引もすべて損益計算の対象となるため、一つ一つの取引記録を正確に追跡することが不可欠です。

ステーキングやレンディングで報酬を得たとき

ステーキングやレンディングは、保有している仮想通貨をネットワークやプラットフォームに預け入れることで、対価として報酬(利息)を得る仕組みです。この方法で得た報酬も、課税対象の所得となります。

所得として認識されるタイミングは、報酬を実際に受け取った時点です。そして、その所得の金額は、報酬を受け取った時点での仮想通貨の時価となります。

例えば、ある仮想通貨をレンディングサービスに貸し出し、報酬として月末に0.1ETHを受け取ったとします。受け取った日のETHの時価が1ETHあたり30万円だった場合、所得は以下のように計算されます。

所得 = 受け取った仮想通貨の数量 × 受け取り時点の時価

所得 = 0.1ETH × 300,000円/ETH = 30,000円

この30,000円が雑所得として計上されます。ステーキングも同様の考え方で、報酬が付与された時点の時価で所得を計算します。

また、この報酬として得た仮想通貨は、将来売却したり他の通貨と交換したりすることになります。その際の取得価額は、報酬を受け取った時点の時価、この例で言えば30,000円(0.1ETH分)となります。

マイニングで報酬を得たとき

マイニングとは、コンピューターの計算能力を提供してブロックチェーンの取引を承認・記録する作業に参加し、その対価として新規発行された仮想通貨を報酬として受け取る行為です。このマイニングによって得た報酬も課税対象です。

所得の計算方法は、基本的にはステーキングなどと同じです。報酬として仮想通貨を取得した時点の時価が、その年の収入金額となります。ただし、マイニングの場合は、事業として行われることも多く、その際には経費の計上が重要になります。

所得 = マイニング報酬の取得時点での時価 – マイニングにかかった経費

経費としては、マイニング専用コンピューター(マイニングリグ)の購入費用(減価償却費)、電気代、インターネット通信費などが挙げられます。これらの経費を収入金額から差し引いた額が、最終的な所得となります。

個人が趣味の範囲で行うマイニングであれば雑所得、事業として本格的に行っている場合は事業所得に分類される可能性がありますが、いずれにせよ課税対象であることに変わりはありません。

NFTゲームで利益を得たとき

近年注目を集めている「Play to Earn(P2E)」と呼ばれるNFTゲームで得た利益も、課税対象となる可能性があります。

NFTゲームでは、ゲームをプレイすることで独自の仮想通貨(トークン)を獲得したり、ゲーム内のアイテム(NFT)を入手したりできます。これらのゲーム内報酬を、取引所などで売却して利益を得た場合、その利益は所得として認識されます。

考え方は、これまでのケースと同じです。

- ゲーム内で獲得した仮想通貨を売却した場合: 売却価格がそのまま所得となります(獲得時のコストは0円と考えられるため)。

- ゲーム内で獲得したNFTを売却した場合: 売却価格がそのまま所得となります。

- 購入したNFTを、購入価格よりも高い価格で売却した場合: 売却価格と購入価格の差額が所得となります。

NFTゲームに関連する税務はまだ発展途上であり、解釈が分かれる部分もありますが、経済的な利益を得た以上は申告が必要である、という基本原則に立ち返って考えることが重要です。

これらの6つのタイミングを理解することで、どのような取引が課税対象になるのか、その全体像が見えてきたかと思います。重要なのは、すべての取引履歴を記録・保存しておくことです。いつ、どの通貨を、いくらで、何枚取得・売却・交換・利用したのか。これらの情報がなければ、正確な税金計算は不可能です。

仮想通貨の利益(所得)の計算方法

仮想通貨で利益が発生するタイミングを理解したら、次はいよいよ具体的な利益(所得)の計算方法を見ていきましょう。計算の根幹をなすのは「取得価額」をどう算出するかです。国税庁は、個人の仮想通貨の取得価額の計算方法として「移動平均法」と「総平均法」の2種類を認めています。どちらを選ぶかによって、年間の所得額が変わる可能性があるため、それぞれの特徴を正しく理解することが重要です。

利益計算の基本式

まず、すべての計算の基礎となる基本式を確認しましょう。仮想通貨の取引で生じる所得は、以下の式で計算されます。

所得 = 売却(利用・交換)時の価額 – 1通貨あたりの取得価額 × 売却(利用・交換)した数量

この式の中で、特に計算が複雑になるのが「1通貨あたりの取得価額」の部分です。仮想通貨は、同じ銘柄を異なるタイミングで、異なる価格で複数回購入することが一般的です。例えば、ビットコインを100万円の時に買い、次に300万円の時に買い増した場合、売却するビットコインの取得価額は一体いくらになるのでしょうか。この「取得価額」を算出するための方法が、移動平均法と総平均法です。

取得価額の計算方法①:移動平均法

移動平均法とは、仮想通貨を購入するたびに、それまでの保有分と合算して平均取得価額を計算し直す方法です。取引の都度、最新の平均単価を算出するため、計算は煩雑になりますが、より正確な損益をリアルタイムで把握できるというメリットがあります。

計算式(購入時):新しい平均取得価額 = (前回の取得価額の総額 + 今回の購入金額) ÷ 保有総数量

具体的な例で見てみましょう。

- 1月10日: 1BTCを100万円で購入

- この時点での平均取得価額は 100万円/BTC です。

- 5月20日: さらに1BTCを300万円で購入(買い増し)

- 購入後の状況:

- 保有総数量:1BTC + 1BTC = 2BTC

- 取得価額の総額:100万円 + 300万円 = 400万円

- 新しい平均取得価額を計算します。

400万円 ÷ 2BTC = 200万円/BTC

- この時点での平均取得価額は 200万円/BTC に更新されました。

- 購入後の状況:

- 9月15日: 1.5BTCを、1BTCあたり400万円(合計600万円)で売却

- 売却する1.5BTCの取得価額は、直近の平均取得価額である200万円/BTCを使います。

- 取得価額:

200万円/BTC × 1.5BTC = 300万円 - 所得の計算:

売却価格 600万円 - 取得価額 300万円 = 300万円

- この取引による所得は 300万円 となります。

このように、移動平均法は購入のたびに平均単価を洗い替えていくため、取引回数が多くなると手計算で行うのは非常に困難です。そのため、後述する税金計算ツールなどを利用するのが一般的です。

取得価額の計算方法②:総平均法

総平均法とは、1年間(1月1日~12月31日)に購入した仮想通貨の総額を、その年に購入した総数量で割ることで、年間の平均取得価額を一度に算出する方法です。

計算式:年間の平均取得価額 = (その年に購入した仮想通貨の総額) ÷ (その年に購入した仮想通貨の総数量)

※期首に保有していた分があれば、それも計算に含めます。

(期首保有分の評価額+その年に購入した総額)÷(期首保有分の数量+その年に購入した総数量)

移動平均法と同じ例で、総平均法で計算してみましょう。

- 年間の購入履歴の集計

- 1月10日:1BTCを100万円で購入

- 5月20日:1BTCを300万円で購入

- 年間の購入総額:

100万円 + 300万円 = 400万円 - 年間の購入総数量:

1BTC + 1BTC = 2BTC

- 年間の平均取得価額の算出

400万円 ÷ 2BTC = 200万円/BTC- この1年間におけるBTCの平均取得価額は 200万円/BTC となります。

- 9月15日: 1.5BTCを、1BTCあたり400万円(合計600万円)で売却

- 売却する1.5BTCの取得価額は、年間の平均取得価額である200万円/BTCを使います。

- 取得価額:

200万円/BTC × 1.5BTC = 300万円 - 所得の計算:

売却価格 600万円 - 取得価額 300万円 = 300万円

- この取引による所得は 300万円 となります。

今回の例では移動平均法と総平均法で同じ所得額になりましたが、売却のタイミングや年をまたぐ取引の有無によっては、両者で所得額が異なる場合があります。総平均法は、年間の取引がすべて終わってからでないと平均取得価額が確定しないため、期中の損益把握が難しいというデメリットがあります。一方で、計算は年に一度で済むため、移動平均法に比べて手間がかからないというメリットがあります。

移動平均法と総平均法はどちらを選ぶべきか

移動平均法と総平均法、どちらを選ぶべきかは個人の取引スタイルや考え方によって異なります。それぞれのメリット・デメリットをまとめた以下の表を参考に、ご自身に合った方法を選択しましょう。

| 項目 | 移動平均法 | 総平均法 |

|---|---|---|

| 計算のタイミング | 仮想通貨を購入する都度 | 年に1回(期末にまとめて) |

| 計算の複雑さ | 複雑(取引回数に比例して手間が増大) | 比較的簡単(年間の合計値で算出) |

| 計算の精度 | 高い(取引ごとの損益を正確に反映) | 相対的に低い(年間の平均値でならす) |

| 損益把握 | 取引の都度、損益を把握しやすい | 年末まで正確な損益が確定しない |

| おすすめのユーザー | ・取引回数が多いトレーダー ・正確な損益管理をしたい人 ・期中に利益確定の判断をしたい人 |

・取引回数が少ない人 ・計算の手間をできるだけ省きたい人 ・長期保有がメインの人 |

どちらの方法を選択しても構いませんが、一度選択した計算方法は、特別な理由がない限り、翌年以降も継続して使用する必要があります。 もし計算方法を変更したい場合は、所得税の更正の請求または修正申告の手続きが必要になる場合があるため、安易な変更は避けるべきです。

どちらを選べば良いか分からない場合は、計算がシンプルで間違いにくい「総平均法」から始めるのが一つの手です。取引が複雑化してきた段階で、より精度を求めて移動平均法への変更を検討する、というアプローチも良いでしょう。ただし、その際は税務署や税理士に相談することをおすすめします。

仮想通貨の税額の計算方法【3ステップ】

年間の仮想通貨による利益(所得)金額が確定したら、次はいよいよ最終的な納税額を計算するステップに進みます。税額の計算は、大きく分けて「①所得金額の計算」「②所得税の計算」「③住民税・復興特別所得税の計算」という3つのステップで進めていきます。ここでは、給与所得がある会社員を例にとり、具体的な計算の流れを解説します。

① 利益(所得)金額を計算する

これは前のセクションで解説した内容です。まず、ご自身が選択した計算方法(移動平均法または総平均法)を用いて、1月1日から12月31日までの1年間におけるすべての仮想通貨取引の損益を計算します。

- 仮想通貨の売却

- 仮想通貨での商品購入

- 仮想通貨同士の交換

- ステーキング、レンディング、マイニングによる報酬

これらのすべての取引から生じた利益と損失を合算し、年間の最終的な所得金額を確定させます。 また、仮想通貨取引に関連する経費(取引手数料、通信費、PC購入費など)も忘れずに集計し、利益から差し引きます。

年間の仮想通貨所得 = 年間の総収入金額 – 年間の総必要経費

このステップで算出された金額が、税金計算の基礎となる「雑所得」の金額となります。

② 所得税を計算する

次に、所得税額を計算します。ここで重要になるのが、仮想通貨の利益は「総合課税」の対象であるという点です。つまり、仮想通貨で得た雑所得を、給与所得など他の所得と合算する必要があります。

- すべての所得を合算する

総所得金額 = 給与所得の金額 + 仮想通貨の所得金額(雑所得) + その他の所得

※会社員の場合、給与所得の金額は源泉徴収票の「給与所得控除後の金額」欄に記載されています。 - 課税所得金額を算出する

次に、合算した総所得金額から、各種「所得控除」を差し引きます。所得控除とは、個人の事情に合わせて税負担を軽減するための制度で、基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除などがあります。

課税所得金額 = 総所得金額 – 所得控除の合計額

この「課税所得金額」が、実際に税率をかける対象となる金額です。 - 所得税額を算出する

最後に、算出した課税所得金額に、所得税の税率を掛けて所得税額を求めます。日本の所得税は、所得が多いほど高い税率が適用される「累進課税」が採用されています。具体的な税率と控除額は、以下の速算表で確認できます。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| (参照:国税庁 No.2260 所得税の税率) |

所得税額 = 課税所得金額 × 税率 – 控除額

例えば、課税所得金額が700万円だった場合、速算表の「695万円超 900万円以下」の行を参照します。

所得税額 = 7,000,000円 × 23% - 636,000円 = 1,610,000円 - 636,000円 = 974,000円

となります。

このように、仮想通貨の利益が加わることで総所得金額が増え、適用される税率の段階が上がる可能性があることを理解しておく必要があります。

③ 住民税・復興特別所得税を計算する

所得税の計算が終わったら、最後に住民税と復興特別所得税を計算します。これらを合計したものが、最終的な年間の納税総額となります。

- 住民税の計算

住民税は、所得税のように累進課税ではなく、原則として課税所得金額に対して一律10%(都道府県民税4%+市区町村民税6%)の税率で課されます。

住民税額 = 課税所得金額 × 10%

(※実際には均等割などが加算されますが、ここでは所得割のみで計算します)

先ほどの課税所得金額700万円の例で言えば、

住民税額 = 7,000,000円 × 10% = 700,000円

となります。住民税は、確定申告の情報が自治体に送られ、翌年の6月頃から給与天引き(特別徴収)または納付書(普通徴収)で納めることになります。 - 復興特別所得税の計算

復興特別所得税は、東日本大震災からの復興財源を確保するために創設された税金です。2037年まで課されることになっており、基準所得税額(②で計算した所得税額)に対して2.1%の税率で課されます。

復興特別所得税額 = 所得税額 × 2.1%

先ほどの所得税額974,000円の例で言えば、

復興特別所得税額 = 974,000円 × 2.1% = 20,454円

となります。

最終的な納税総額

以上の計算結果をすべて合計します。

納税総額 = 所得税額 + 復興特別所得税額 + 住民税額

974,000円 + 20,454円 + 700,000円 = 1,694,454円

このうち、所得税と復興特別所得税は、確定申告の期限(原則として翌年3月15日)までに税務署に納付します。住民税は、前述の通り翌年度に納付することになります。

このように、仮想通貨の税金計算は、所得の計算から税額の算出まで複数のステップを踏む必要があります。特に総合課税の仕組みを理解し、ご自身の他の所得と合算して計算することが、正確な納税額を把握するための鍵となります。

具体例で見る仮想-通貨の税金計算シミュレーション

ここまでの解説を踏まえ、具体的な数値を当てはめて税金計算のシミュレーションを行ってみましょう。架空の会社員Aさんのケースを想定し、「移動平均法」と「総平均法」のそれぞれで所得を計算し、最終的な税額がどのように算出されるかを見ていきます。複雑に見える計算も、一つ一つのステップを追っていくことで理解が深まります。

シミュレーションの前提条件

今回のシミュレーションでは、以下の前提条件を設定します。

- 納税者: 会社員Aさん

- 給与所得: 6,000,000円

- 給与所得控除後の金額:4,400,000円(源泉徴収票に記載の金額)

- 所得控除: 1,500,000円

- 内訳:基礎控除48万円、社会保険料控除80万円、その他控除22万円など

- 仮想通貨の年間取引履歴(BTC):

- 2月1日: 0.5 BTC を 1BTC=400万円のレートで購入(購入額:200万円)

- 6月10日: 0.3 BTC を 1BTC=600万円のレートで購入(購入額:180万円)

- 10月5日: 0.6 BTC を 1BTC=700万円のレートで売却(売却額:420万円)

- 経費: 取引手数料やツール利用料など年間で50,000円

- 計算方法: 移動平均法と総平均法の2パターンで計算

移動平均法を用いた計算例

まず、取引の都度、平均取得価額を更新していく「移動平均法」で計算します。

Step 1:仮想通貨の所得を計算する

- 2月1日(購入):

- 保有数量:0.5 BTC

- 取得価額総額:2,000,000円

- 平均取得価額:

2,000,000円 ÷ 0.5 BTC = 4,000,000円/BTC

- 6月10日(購入):

- 保有数量:0.5 BTC + 0.3 BTC = 0.8 BTC

- 取得価額総額:2,000,000円 + 1,800,000円 = 3,800,000円

- 新しい平均取得価額:

3,800,000円 ÷ 0.8 BTC = 4,750,000円/BTC

- 10月5日(売却):

- 売却する0.6 BTCの取得価額は、直近の平均取得価額である

4,750,000円/BTCを使用します。 - 取得価額:

4,750,000円/BTC × 0.6 BTC = 2,850,000円 - 売却益:

売却額 4,200,000円 - 取得価額 2,850,000円 = 1,350,000円

- 売却する0.6 BTCの取得価額は、直近の平均取得価額である

- 年間の仮想通貨所得(雑所得)を算出する

- 年間の利益:1,350,000円

- 年間の経費:50,000円

- 所得金額:

1,350,000円 - 50,000円 = 1,300,000円

Step 2:課税所得金額を計算する

- 総所得金額 = 給与所得控除後の金額 + 仮想通貨の所得

4,400,000円 + 1,300,000円 = 5,700,000円 - 課税所得金額 = 総所得金額 – 所得控除の合計額

5,700,000円 - 1,500,000円 = 4,200,000円

Step 3:税額を計算する

- 所得税額(課税所得420万円は税率20%, 控除額427,500円の区分)

4,200,000円 × 20% - 427,500円 = 840,000円 - 427,500円 = 412,500円 - 復興特別所得税額

412,500円 × 2.1% = 8,662円(円未満切り捨て) - 住民税額

4,200,000円 × 10% = 420,000円

移動平均法での納税額(概算):

- 確定申告で納める税金:

412,500円 + 8,662円 = 421,162円 - 翌年度に納める住民税:

420,000円

総平均法を用いた計算例

次に、年に1回まとめて平均取得価額を算出する「総平均法」で計算してみましょう。前提条件は同じです。

Step 1:仮想通貨の所得を計算する

- 年間の平均取得価額を算出する

- 年間の購入総額:2,000,000円 (2/1) + 1,800,000円 (6/10) = 3,800,000円

- 年間の購入総数量:0.5 BTC + 0.3 BTC = 0.8 BTC

- 年間の平均取得価額:

3,800,000円 ÷ 0.8 BTC = 4,750,000円/BTC

- 10月5日(売却)の所得を計算する

- 売却する0.6 BTCの取得価額は、年間の平均取得価額である

4,750,000円/BTCを使用します。 - 取得価額:

4,750,000円/BTC × 0.6 BTC = 2,850,000円 - 売却益:

売却額 4,200,000円 - 取得価額 2,850,000円 = 1,350,000円

- 売却する0.6 BTCの取得価額は、年間の平均取得価額である

- 年間の仮想通貨所得(雑所得)を算出する

- 年間の利益:1,350,000円

- 年間の経費:50,000円

- 所得金額:

1,350,000円 - 50,000円 = 1,300,000円

今回のシミュレーションでは、年内にすべての購入が売却より前に行われたため、移動平均法と総平均法で計算結果が同じになりました。しかし、例えば売却後に再度購入するような取引があると、両者の計算結果は異なってきます。

計算結果が同じため、Step2以降の税額計算も移動平均法の場合と全く同じになります。

- 課税所得金額:4,200,000円

- 所得税額:412,500円

- 復興特別所得税額:8,662円

- 住民税額:420,000円

このシミュレーションから分かるように、仮想通貨の利益が加わることで、課税所得金額が大きく増加し、適用される所得税率の段階が変わる可能性があります。もし仮想通貨の利益がなければ、Aさんの課税所得金額は 4,400,000円 - 1,500,000円 = 2,900,000円 となり、所得税率は10%でした。しかし、130万円の利益が加わったことで税率が20%に上がり、税負担が大きく増加しています。

このように、ご自身の給与所得と合算して税額をシミュレーションしてみることで、納税に備えてどれくらいの資金を準備しておくべきか、具体的な見通しを立てることができます。

仮想通貨の税金計算で経費にできるもの一覧

仮想通貨の税金計算において、所得金額を正しく算出するためには、利益から差し引くことができる「必要経費」を漏れなく計上することが非常に重要です。経費を適切に計上することで、課税対象となる所得を抑え、結果的に節税に繋がります。ここでは、仮想通貨取引に関連して経費として認められる可能性のあるものを一覧で解説します。

経費計上の大原則は、「その支出が仮想通貨取引で利益を得るために直接必要であったか」を合理的に説明できることです。この原則を念頭に置き、以下の項目を確認していきましょう。

取引所や送金にかかる手数料

これは最も基本的で分かりやすい経費です。

- 取引手数料: 仮想通貨を売買する際に、取引所に支払う手数料です。

- スプレッド: 販売所形式で取引した場合、購入価格と売却価格の差(スプレッド)が実質的な手数料となります。これは売買価格に織り込まれているため、別途経費計上するのではなく、取得価額や売却価額の計算に反映されます。

- 送金手数料(ガス代): 仮想通貨を取引所からウォレットへ、またはウォレットから取引所へ送金する際に発生する手数料です。イーサリアムネットワークにおける「ガス代」もこれに該当します。

- 出金手数料: 取引所から日本円を出金する際に発生する手数料。

これらの手数料は、仮想通貨取引に直接付随する費用であるため、全額を経費として計上できます。取引履歴や明細をしっかりと保管しておきましょう。

パソコンやスマートフォンの購入費用

仮想通貨取引を行うためには、パソコンやスマートフォンが不可欠です。これらのデバイスの購入費用も経費として計上できる可能性があります。ただし、計上方法はその取得価額によって異なります。

- 取得価額が10万円未満の場合:

「消耗品費」として、購入した年に全額を経費計上できます。 - 取得価額が10万円以上の場合:

「減価償却資産」として扱われ、一度に全額を経費にするのではなく、法定耐用年数(パソコンの場合は通常4年)にわたって分割して経費計上(減価償却)する必要があります。

【重要ポイント:家事按分】

パソコンやスマートフォンを仮想通貨取引だけでなく、プライベート(動画視聴、SNSなど)でも使用している場合、購入費用の全額を経費にすることはできません。 この場合、「家事按分(かじあんぶん)」という考え方が必要になります。

家事按分とは、事業用と私用の両方で使う費用について、事業で使用した割合を合理的に算出し、その部分だけを経費として計上することです。例えば、パソコンの総使用時間のうち、仮想通貨取引に関連する作業が30%を占めるのであれば、購入費用や後述する通信費の30%を経費として計上します。この割合は、使用時間や日数など、客観的で合理的な基準で設定し、なぜその割合にしたのかを説明できるようにしておく必要があります。

インターネットやスマートフォンの通信費

仮想通貨取引にはインターネット接続が必須です。そのため、自宅のインターネット回線のプロバイダー料金や、スマートフォンの通信料金も経費として計上できます。

これもパソコンと同様に、プライベートでも使用していることがほとんどでしょうから、家事按分が必要になります。取引に費やした時間やデータ通信量など、合理的な基準で事業利用割合を算出し、その割合に応じた金額を経費として計上します。

仮想通貨に関する勉強代(書籍・セミナー費用など)

仮想通貨市場や税制に関する知識を習得するために支出した費用も、経費として認められる場合があります。

- 書籍購入費: 仮想通貨の技術や投資戦略、税務に関する専門書の購入費用。

- セミナー参加費: 仮想通貨関連の有料セミナーや勉強会への参加費用。

- 有料メルマガ・オンラインサロン会費: 専門的な情報を得るための有料サービスの利用料。

これらの費用が経費として認められるためには、その知識が直接的に仮想通貨取引による利益向上に繋がるものであることを明確に説明できる必要があります。趣味や教養の範囲とみなされないよう、内容や目的を記録しておくことが望ましいです。

税金計算ツールの利用料

仮想通貨の損益計算は非常に複雑なため、専用の計算ツールを利用する方も多いでしょう。これらの税金計算ツールの年間利用料や有料プランの料金は、確定申告を正しく行うために必要な費用として、全額を経費として計上できます。無料ツールでは対応しきれない複雑な取引(DeFiなど)を行っている場合、有料ツールの利用は合理的な経費と判断されやすいでしょう。

税理士への相談・依頼費用

自分での計算や申告に不安がある場合、税理士に相談したり、確定申告の代行を依頼したりすることがあります。この税理士に支払った相談料や顧問料、確定申告の代行手数料なども、全額を経費として計上できます。

特に、仮想通貨の利益が大きくなった場合や、取引内容が多岐にわたる場合には、専門家である税理士に依頼することは、正確な申告と納税のために必要な支出とみなされます。

【経費計上の注意点】

- 領収書やレシートの保管: 経費を計上するためには、その支払いを証明する領収書やレシート、クレジットカードの明細などを必ず保管しておく必要があります。

- 合理的な説明: 税務調査などで質問された際に、「なぜこれが経費になるのか」を合理的に説明できることが大前提です。取引との関連性が薄い個人的な支出は、経費として認められません。

これらの経費を一つ一つ丁寧に拾い上げて計上することで、課税所得を適切に圧縮し、余分な税金を支払うことを避けることができます。日頃から経費に関わる書類を整理しておく習慣をつけましょう。

無料で使える仮想通貨の税金計算ツールおすすめ3選

仮想通貨の損益計算は、特に取引回数が多い場合や、複数の取引所を利用している場合、手作業で行うのは現実的ではありません。そこで非常に役立つのが、取引履歴をアップロードするだけで自動的に損益を計算してくれる「仮想通貨の税金計算ツール」です。多くは有料プランを提供していますが、無料でも基本的な機能を使えるツールがいくつか存在します。ここでは、無料で始められる代表的なツールを3つ紹介します。

※以下の情報は、各公式サイトを参照した執筆時点のものです。最新のサービス内容や料金体系については、必ず公式サイトでご確認ください。

① Gtax(ジータックス)

Gtaxは、株式会社Aerial Partnersが運営する仮想通貨の損益計算サービスです。シンプルで分かりやすいインターフェースが特徴で、初心者でも直感的に操作しやすいように設計されています。

- 無料プランの範囲: 年間取引件数100件までは無料で損益計算が可能です。多くのライトユーザーにとっては、無料プランでも十分に対応できる範囲と言えるでしょう。

- 対応範囲: 国内外の主要な取引所やウォレットに幅広く対応しており、公式サイトによると90箇所以上の取引データに対応しています。API連携または取引履歴ファイルのアップロードで簡単にデータを取り込めます。

- 特徴:

- 移動平均法・総平均法の両方に対応しており、計算方法を選択できます。

- 計算結果は、確定申告書にそのまま転記できるフォーマットで出力されます。

- 仮想通貨に強い税理士を紹介するサービス「Gtax税理士紹介」も展開しており、計算から申告までをワンストップでサポートする体制が整っています。

- DeFi取引については、一部対応していますが、複雑な取引は有料プランでのサポートとなることが多いです。

Gtaxは、特に国内取引所を中心に取引しており、年間の取引件数がそれほど多くないユーザーにとって、最初の選択肢として非常に有力なツールです。

(参照:Gtax公式サイト)

② CRYPTACT(クリプタクト)

CRYPTACTは、株式会社pafinが提供する仮想通貨の損益計算および資産管理プラットフォームです。対応範囲の広さ、特にDeFi取引への対応力に定評があり、多くのトレーダーから支持されています。

- 無料プランの範囲: 年間取引件数50件まで無料で利用できます。Gtaxよりは上限が少ないですが、DeFiやウォレット取引への対応を試してみたい方には十分な範囲です。

- 対応範囲: 100箇所以上の取引所・ブロックチェーンに対応しており、業界トップクラスの対応数を誇ります。海外取引所や様々なブロックチェーン上のDeFi取引を行っているユーザーには心強い存在です。

- 特徴:

- DeFiへの強力な対応が最大の魅力。多くのDEX(分散型取引所)やレンディングプロトコルの取引履歴を自動で識別し、損益計算に反映させることができます。

- 損益計算だけでなく、保有資産の状況を可視化するポートフォリオ管理機能も充実しています。

- もちろん、移動平均法と総平均法の両方に対応しています。

- 取引履歴の中に未分類の取引があった場合、それを特定しやすくする機能など、ユーザーをサポートする機能が豊富です。

取引件数が多く、特にDeFiを積極的に利用しているユーザーにとっては、CRYPTACTが最も有力な選択肢となるでしょう。

(参照:CRYPTACT公式サイト)

③ CryptoLinC(クリプトリンク)

CryptoLinCは、株式会社クリプトリンクが運営する損益計算ツールです。会計ソフトとの連携を強みとしており、個人事業主や法人ユーザーにも使いやすい設計になっています。

- 無料プランの範囲: Gtaxと同様に、年間取引件数100件までは無料で損益計算が可能です。

- 対応範囲: 国内外の90箇所以上の取引所に対応しており、幅広いユーザーのニーズに応えます。

- 特徴:

- 会計ソフト(freee、マネーフォワード クラウド)との連携機能があり、計算した損益データを仕訳データとしてエクスポートできます。これにより、事業所得として申告する際の帳簿付けの手間を大幅に削減できます。

- 比較的低コストな有料プランが用意されており、無料プランの上限を超えても利用しやすい価格設定になっています。

- エラーの自動修正機能など、計算の精度を高めるための機能も搭載されています。

副業として仮想通貨取引を行っており、会計ソフトを利用している個人事業主の方などにとって、CryptoLinCは非常に便利なツールです。

(参照:CryptoLinC公式サイト)

| ツール名 | 無料プランの取引件数上限 | 対応取引所・ウォレット数 | 主な特徴 |

|---|---|---|---|

| Gtax | 年間100件 | 90箇所以上 | シンプルなUI、税理士紹介サービス |

| CRYPTACT | 年間50件 | 100箇所以上 | DeFi対応に強い、高機能なポートフォリオ管理 |

| CryptoLinC | 年間100件 | 90箇所以上 | 会計ソフト連携、比較的安価な有料プラン |

これらの無料ツールをまずは試してみて、ご自身の取引スタイルや取引量に合ったものを見つけるのがおすすめです。無料プランの上限を超えてしまう場合や、より高度な機能が必要になった場合には、有料プランへのアップグレードを検討しましょう。ツールの利用料は経費として計上できるため、正確な申告のための投資と考えることができます。

仮想通貨の税金計算を効率化する他の方法

税金計算ツールは非常に強力な味方ですが、それでもなお「取引が複雑すぎてツールで対応しきれない」「そもそも自分で操作する時間がない」「計算結果が本当に合っているか不安」といった悩みを抱える方もいるでしょう。そのような場合には、専門家である税理士に依頼するという選択肢があります。

税理士に相談・依頼する

仮想通貨の税金計算と確定申告は、専門的な知識が求められる分野です。特に利益額が大きくなった場合や、DeFi、NFT、海外取引所での取引など、複雑な取引を多数行っている場合には、専門家である税理士に相談・依頼することを強くおすすめします。

税理士に依頼するメリット

- 正確性と信頼性の確保

最大のメリットは、税務のプロフェッショナルによる正確な計算と申告が期待できることです。税法や国税庁の通達を正しく解釈し、適切な処理を行ってくれるため、計算ミスや申告漏れといったリスクを大幅に低減できます。これにより、後々の税務調査や追徴課税といった不安から解放されます。 - 時間と手間の大幅な削減

仮想通貨の税金計算は、すべての取引履歴を収集・整理し、一つ一つの損益を計算していくという、非常に時間と手間のかかる作業です。この煩雑な作業をすべて専門家に任せることで、本来の仕事や投資活動に集中するための貴重な時間を確保できます。 - 節税に関する専門的なアドバイス

税理士は、単に計算を代行するだけではありません。経費として計上できるものを漏れなく洗い出してくれたり、今後の取引において税務上有利になるようなアドバイスを提供してくれたりすることがあります。法人化を検討すべきタイミングなど、中長期的な視点でのタックスプランニング(納税計画)の相談も可能です。 - 税務調査への対応

万が一、税務調査の対象となった場合でも、顧問税理士がいれば代理人として対応してもらえます。税務署とのやり取りや必要書類の準備などを任せられるため、精神的な負担が大きく軽減されます。

税理士に依頼するデメリット

唯一のデメリットは、費用がかかることです。税理士への依頼費用は、取引の件数や複雑さ、利益額などによって大きく変動しますが、一般的には数万円から数十万円、場合によってはそれ以上かかることもあります。

しかし、この費用は確定申告の際に「経費」として計上できます。また、申告ミスによる追徴課税や延滞税のリスクを考えれば、専門家への依頼は結果的にコストパフォーマンスの高い投資と捉えることもできるでしょう。

「仮想通貨に詳しい税理士」を選ぶことの重要性

税理士に依頼する際に最も重要なポイントは、「仮想通貨の税務に精通した税理士」を選ぶことです。仮想通貨の税務は比較的新しい分野であり、特有の論点(DeFiの処理、NFTの評価など)が多く存在します。すべての税理士が仮想通貨に詳しいわけではないため、依頼先を慎重に選ぶ必要があります。

最近では、仮想通貨専門を謳う税理士法人や、前述のGtaxのような計算ツールが提供する税理士紹介サービスも増えています。これらのサービスを活用して、実績と専門知識の豊富な税理士を見つけることが、安心して任せるための鍵となります。

取引がシンプルで利益額も少ないうちは計算ツールで対応し、取引が複雑化したり利益が大きくなったりした段階で税理士への依頼を検討する、というように、ご自身の状況に合わせて最適な方法を選択しましょう。

仮想通貨の税金計算・確定申告における注意点

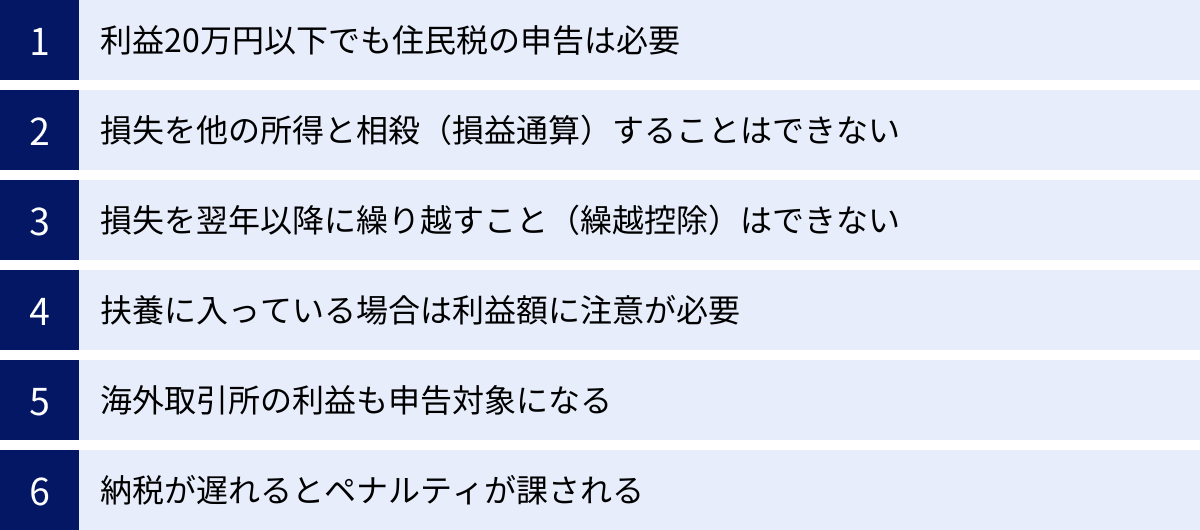

仮想通貨の税金に関するルールは、株式投資などとは異なる特有のものが多く、誤解しやすいポイントがいくつか存在します。ここでは、特に注意すべき点を6つに絞って解説します。これらの注意点を事前に把握しておくことで、思わぬ申告漏れやペナルティを防ぐことができます。

利益20万円以下でも住民税の申告は必要

会社員などの給与所得者には、「給与所得以外の所得が年間20万円以下であれば、所得税の確定申告は不要」というルールがあります。これは「20万円ルール」として広く知られており、仮想通貨の利益にも適用されます。

しかし、ここで非常に重要な注意点があります。このルールはあくまで「所得税」に限った話であり、「住民税」には適用されません。 住民税にはこの20万円ルールが存在しないため、仮想通貨で利益が1円でも出た場合は、原則としてお住まいの市区町村に住民税の申告を行う義務があります。

確定申告を行えば、その情報が自動的に市区町村に連携されるため、別途住民税の申告をする必要はありません。しかし、20万円以下の利益で確定申告をしない場合は、自分で市区町村の窓口に出向くか、郵送などで住民税の申告手続きを別途行わなければならないのです。

この手続きを怠ると、住民税の申告漏れとなり、後から延滞金などを請求される可能性があります。「利益20万円以下だから何もしなくていい」という認識は誤りであることを、くれぐれも忘れないでください。

損失を他の所得と相殺(損益通算)することはできない

前述の通り、仮想通貨の利益は原則として「雑所得」に区分されます。この雑所得の大きな特徴として、他の所得区分との損益通算ができないというルールがあります。

損益通算とは、例えば不動産所得で出た損失を給与所得の利益から差し引くように、異なる所得間で利益と損失を相殺できる制度です。しかし、仮想通貨取引で発生した損失を、給与所得や事業所得などから差し引いて、課税対象額を減らすことはできません。

例:給与所得が500万円、仮想通貨取引で100万円の損失が出た場合

→ 損益通算はできないため、課税対象となる所得は500万円のままです。仮想通貨の損失は税金計算上、考慮されません。

これは、同じ投資でも株式投資(譲渡所得)とは大きく異なる点です。株式投資の損失は、他の株式の利益や配当所得と相殺できるため、混同しないように注意が必要です。

損失を翌年以降に繰り越すこと(繰越控除)はできない

損益通算と並んで重要なのが、損失の繰越控除ができないという点です。

繰越控除とは、その年に相殺しきれなかった損失を、翌年以降(最長3年間)の利益から差し引くことができる制度です。株式投資やFX(先物取引に係る雑所得等)では、この制度が認められています。

しかし、仮想通貨の利益が分類される「雑所得」には、この繰越控除の制度がありません。したがって、今年仮想通貨取引で大きな損失を出したとしても、その損失を翌年の利益と相殺して税金を減らす、ということはできないのです。

例:2023年に200万円の損失、2024年に300万円の利益が出た場合

→ 2023年の損失は繰り越せないため、2024年は300万円の利益に対してそのまま課税されます。

このルールは、相場が大きく変動する仮想通貨市場においては非常に厳しい制約となります。年をまたぐ際の利益確定のタイミングなどを考える上で、常に意識しておくべき重要なポイントです。

扶養に入っている場合は利益額に注意が必要

学生や主婦(主夫)の方で、親や配偶者の「扶養」に入っている場合は、仮想通貨の利益額に特に注意が必要です。扶養には税法上の扶養と社会保険上の扶養があり、それぞれ基準が異なりますが、いずれも年間の合計所得金額が一定額を超えると扶養から外れてしまいます。

税法上の扶養(配偶者控除や扶養控除)の場合、扶養されている人の年間の合計所得金額が48万円(給与収入のみなら103万円)を超えると、扶養者(親や配偶者)は控除を受けられなくなり、税負担が増加します。仮想通貨の利益(経費を差し引いた後の所得)も、この合計所得金額に含まれます。

つまり、他に所得がない学生が仮想-通貨で50万円の利益を得た場合、合計所得金額が48万円を超えるため、親は扶養控除を使えなくなってしまいます。

扶養から外れると、扶養者自身の税金が増えるだけでなく、場合によっては家族手当などの支給が停止されることもあります。ご自身の利益が家族全体の税負担に影響を与える可能性があることを理解し、利益の管理には細心の注意を払いましょう。

海外取引所の利益も申告対象になる

「海外の取引所を使えば税務署にバレないのでは?」と考える人もいるかもしれませんが、これは極めて危険な考えです。日本の税法では、日本に居住している個人(居住者)は、その所得が国内で発生したものか、国外で発生したものかを問わず、すべての所得に対して課税される「全世界所得課税」が原則となっています。

したがって、Binance(バイナンス)やBybit(バイビット)といった海外の仮想通貨取引所で得た利益も、国内取引所の利益と全く同じように申告・納税の義務があります。

近年、各国の税務当局は「共通報告基準(CRS)」などの枠組みを通じて、金融口座情報を自動的に交換する取り組みを進めています。これにより、日本の税務当局も個人の海外資産の情報を把握しやすくなっています。海外取引所だからという理由で申告を怠ると、後から発覚して重いペナルティを課されるリスクが非常に高いです。

納税が遅れるとペナルティが課される

確定申告の期限内に申告や納税をしなかった場合、本来納めるべき税金に加えて、ペナルティとして様々な「附帯税」が課されます。

- 無申告加算税: 期限内に申告しなかった場合に課される税金。原則として、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合で課されます。(ただし、自主的に期限後申告した場合は5%に軽減されるなどの措置があります)

- 過少申告加算税: 申告した税額が本来より少なかった場合に課される税金。追加で納める税額の10%(一定の金額を超えると15%)が課されます。

- 延滞税: 法定納期限までに税金を納付しなかった場合に、遅れた日数に応じて課される利息に相当する税金です。

- 重加算税: 意図的に事実を隠蔽したり、仮装したりして申告しなかった(または過少申告した)と判断された場合に課される、最も重いペナルティ。無申告の場合は40%、過少申告の場合は35%という非常に高い税率が課されます。

「知らなかった」では済まされないのが税金の世界です。納税は国民の義務であり、ルールを軽視すると大きな代償を払うことになります。正しい知識を身につけ、期限内に適切な申告・納税を行うことが何よりも重要です。

仮想通貨の税金計算に関するよくある質問

ここでは、仮想通貨の税金計算に関して、多くの人が抱く疑問についてQ&A形式で解説します。これまでの内容の復習も兼ねて、具体的な疑問点を解消していきましょう。

仮想通貨の税金はいくらからかかりますか?

この質問に対する答えは、その人の所得状況によって異なります。

- 会社員など、給与所得がある方の場合:

仮想通貨を含む給与所得以外の所得(雑所得など)の合計額が、年間で20万円を超えた場合に、所得税の確定申告が必要になります。したがって、「20万円を超えたら」というのが一つの目安になります。ただし、前述の通り、20万円以下であっても住民税の申告は別途必要ですので注意してください。 - 専業主婦(主夫)、学生、個人事業主など、給与所得がない、または確定申告が必須の方の場合:

年間の総所得金額から所得控除を差し引いた結果、納税額が発生する場合に申告・納税が必要です。すべての人に適用される「基礎控除」が48万円あるため、仮想通貨の利益(所得)しかない方であれば、年間の所得が48万円を超えたら確定申告が必要になると考えられます。

要約すると、「給与所得者は20万円超」「それ以外の人は48万円超」が、確定申告が必要になるかどうかの大まかなラインとなります。ただし、医療費控除やふるさと納税のために確定申告をする場合は、仮想通貨の利益が20万円以下であっても、その金額を申告書に記載する必要があります。

仮想通貨の税金計算は自分でもできますか?

はい、自分で行うことは可能です。

取引所が1つか2つで、年間の取引回数も少なく、現物取引(売買)が中心であれば、Excelなどの表計算ソフトを使って手作業で計算することも不可能ではありません。本記事で解説した「総平均法」を使えば、計算の手間を比較的少なくできます。

しかし、以下のようなケースでは、手計算は非常に困難になり、間違いも起こりやすくなります。

- 複数の取引所やウォレットを利用している

- 年間の取引回数が数百回、数千回に及ぶ

- 仮想通貨同士の交換を頻繁に行っている

- DeFi(ステーキング、レンディング、イールドファーミングなど)を利用している

- NFTの売買を行っている

このような場合は、本記事で紹介したような「税金計算ツール」の利用を強くおすすめします。 多くのツールはAPI連携や取引履歴ファイルのアップロードで自動的にデータを集計し、移動平均法または総平均法で損益を計算してくれるため、手間とミスを劇的に減らすことができます。

それでも不安な場合や、利益が大きく税務上の判断に迷う点がある場合は、無理せず仮想通貨に詳しい税理士に相談するのが最も確実な方法です。

税金が払えない場合はどうなりますか?

仮想通貨で大きな利益が出たものの、その利益を再投資してしまったり、その後の相場下落で資産が目減りしてしまったりして、「納税資金が手元にない」という状況に陥るケースは少なくありません。

もし税金が払えないことが分かった場合、絶対に放置してはいけません。 まずやるべきことは、速やかに所轄の税務署に連絡し、正直に状況を説明して相談することです。

税務署に相談することで、「延納」や「分納」といった形で納税を待ってもらえたり、分割で支払ったりすることが認められる場合があります。もちろん、延納・分納期間中には延滞税がかかりますが、何もせずに滞納するよりはるかに良い選択です。

もし相談もせずに滞納を続けると、税務署から督促状が届き、最終的には銀行預金や給与、不動産などの財産を差し押さえられる「滞納処分」が行われる可能性があります。こうなると社会的な信用も失いかねません。

納税は国民の義務です。 払えないからといって無視するのは最悪の選択です。必ず税務署に相談し、誠実に対応する姿勢を見せることが重要です。

まだ日本円にしていない「含み益」の状態でも税金はかかりますか?

いいえ、かかりません。

購入した仮想通貨の価値が上昇し、評価額が増えているだけの「含み益」の状態では、まだ利益は確定していません。そのため、この段階で税金(所得税)が課されることはありません。

税金がかかるのは、あくまで利益が「確定」したタイミングです。具体的には、以下のようなアクションを起こした時点です。

- 仮想通貨を売却して日本円に換金したとき

- 仮想通貨で商品やサービスを購入したとき

- 保有する仮想通貨を別の仮想通貨と交換したとき

これらの取引によって、初めて含み益が実現益(所得)に変わり、課税対象となります。ただ保有しているだけでは課税されない、という点は正しく理解しておきましょう。

法人化すると節税になりますか?

個人ではなく、会社(法人)を設立して仮想通貨取引を行う「法人化」は、一定以上の利益が出ている場合、有効な節税策となる可能性があります。個人と法人では、税金の仕組みに以下のような違いがあるためです。

| 項目 | 個人(雑所得) | 法人(法人税) |

|---|---|---|

| 税率 | 総合課税(最大55%の累進課税 ※住民税等含む) | 法人税(最大でも約23% ※所得800万円超の場合)+法人住民税など |

| 損益通算 | 他の所得と通算不可 | 法人の他の事業の損益と通算可能 |

| 繰越控除 | 不可 | 可能(最長10年間) |

| 経費の範囲 | 限定的 | 役員報酬、退職金など、より広く認められる |

法人化のメリット:

- 税率の上限が低い: 個人の所得税・住民税は最大55%ですが、法人税の実効税率は30%台前半に収まることが多く、所得が大きいほど法人の方が有利になります。

- 損益通算・繰越控除が可能: 仮想通貨の損失を他の事業の利益と相殺したり、損失を翌年以降に繰り越したりできます。

- 経費の範囲が広い: 自分への給与(役員報酬)を経費にできるなど、経費として認められる範囲が広がります。

法人化のデメリット:

- 設立・維持コスト: 会社の設立費用や、税理士への顧問料、社会保険料の負担など、赤字でも発生するコストがあります。

- 事務負担の増大: 会計処理や法人税申告は個人より複雑で、事務的な負担が増えます。

一般的に、仮想通貨による所得が安定して年間800万円~1,000万円を超えるあたりから、法人化を検討するメリットが出てくると言われています。ただし、個々の状況によって最適な選択は異なるため、法人化を検討する際は、必ず税理士などの専門家に相談することをおすすめします。