近年、暗号資産(仮想通貨)市場の拡大とともに、「ステーブルコイン」という言葉を耳にする機会が増えました。ビットコインやイーサリアムのような価格変動の激しい暗号資産とは一線を画し、その名の通り「安定した(Stable)」価格を維持することを目指したデジタル通貨です。

この記事では、ステーブルコインの基本的な仕組みから、その種類、メリット・デメリット、そして将来性まで、網羅的に解説します。暗号資産の取引やDeFi(分散型金融)の世界に足を踏み入れる上で、ステーブルコインの知識は不可欠です。本記事を通じて、その役割と可能性、そして潜在的なリスクを深く理解し、ご自身の資産運用やビジネス活用の参考にしてください。

目次

ステーブルコインとは

ステーブルコインは、価格の安定性を実現するために設計された特殊な暗号資産です。その価値は、米ドルや日本円といった法定通貨、あるいは金(ゴールド)のような特定資産の価値と連動(ペッグ)するように作られています。

例えば、1コイン=1米ドル、あるいは1コイン=1円といった形で、常に一定の価値を保つことを目指します。この価格安定性という特徴が、ビットコインをはじめとする他の多くの暗号資産との決定的な違いであり、ステーブルコインがデジタル金融の世界で重要な役割を担う理由となっています。

ブロックチェーン技術を基盤としながらも、投機的な側面が強い暗号資産の「ボラティリティ(価格変動性)」という課題を克服し、決済手段や価値の保存手段としての実用性を高めた、いわば「法定通貨と暗号資産のハイブリッド」とも言える存在です。この安定性により、ユーザーは暗号資産のメリットである迅速で低コストな送金システムを、価格変動のリスクを気にすることなく利用できるようになります。

他の暗号資産との違い

ステーブルコインと、ビットコインやイーサリアムに代表される一般的な暗号資産との最も大きな違いは、前述の通り「価格の安定性(ボラティリティの低さ)」にあります。この違いは、それぞれの資産が持つ目的や価値の源泉から生まれています。

一般的な暗号資産は、その価値を裏付ける特定の資産を持ちません。価格は純粋に市場における需要と供給のバランスによって決まります。そのため、市場の期待やニュース、規制の動向など、様々な要因によって価格が短期間で数倍になったり、半分以下になったりすることがあります。この高いボラティリティは、短期的な利益を狙うトレーダーにとっては魅力的ですが、日常的な決済や安定した価値の保存には不向きです。

一方、ステーブルコインは、その価値を法定通貨などの「アンカー資産」に固定しています。この価値の裏付けがあるため、価格はアンカー資産の価値から大きく乖離することがありません。この仕組みが、ステーブルコインに決済手段やDeFi(分散型金融)における基軸通貨としての役割を与えています。

両者の違いをより明確にするために、以下の表にまとめます。

| 特徴 | ステーブルコイン | 一般的な暗号資産(例: ビットコイン) |

|---|---|---|

| 価格安定性 | 高い(法定通貨やコモディティなどに連動) | 低い(市場の需要と供給により大きく変動) |

| 主な用途 | 決済、国際送金、DeFiでの運用、価値の避難先 | 投機、長期的な価値の保存、送金 |

| 価値の源泉 | 特定の資産による裏付け(担保)またはアルゴリズム | 裏付け資産はなく、市場の信頼と需要に依存 |

| 発行主体 | 中央集権的な発行体が存在する場合が多い | 非中央集権的(マイニングなどによる発行) |

| リスク | 発行体の信用リスク、ディペッグリスク、規制リスク | 価格変動リスク、規制リスク、セキュリティリスク |

このように、ステーブルコインと他の暗号資産は、同じブロックチェーン技術を使いながらも、その目的と特性において全く異なる金融商品です。一般的な暗号資産が「攻め」の資産であるとすれば、ステーブルコインは価格変動リスクを避ける「守り」の資産、あるいは金融活動を円滑にするための「道具」としての側面が強いと言えるでしょう。

価格を安定させる仕組み(ペッグ)

ステーブルコインが価格を安定させるための核心的な仕組みが「ペッグ(Peg)」です。ペッグとは、ある通貨の価値を、別の安定した通貨や資産の価値に固定(連動)させることを指します。

ステーブルコインにおけるペッグは、主に「1コイン ≒ 1米ドル」のように、特定の法定通貨に価値を連動させる形で行われます。このペッグを維持するために、ステーブルコインは種類に応じて異なるアプローチを採用しています。

- 担保の確保: 最も一般的な方法は、発行するステーブルコインの総額と同等かそれ以上の価値を持つ資産を「担保」として準備することです。例えば、1億米ドル相当のステーブルコインを発行する場合、発行体は銀行口座に1億米ドルの現金を保管します。利用者はいつでもステーブルコインを発行体に持ち込むことで、1コイン=1ドルの比率で法定通貨に換金できるため、市場価格がこのペッグレートから大きく外れることがありません。

- アルゴリズムによる供給量調整: 担保を持たずに、アルゴリズムによってコインの供給量を自動的に調整することで価格を安定させようとするタイプもあります。例えば、コインの市場価格が1ドルを上回った場合、システムは自動的に新しいコインを発行して供給量を増やし、価格を1ドルに引き下げます。逆に、価格が1ドルを下回った場合は、市場からコインを買い上げて供給量を減らし、価格を引き上げます。この仕組みは非常に革新的ですが、後述するように大きなリスクも伴います。

- 裁定取引(アービトラージ)の活用: ペッグを維持する上で、市場参加者による裁定取引も重要な役割を果たします。もしステーブルコインの市場価格が1.01ドルのようにペッグレートを上回った場合、トレーダーは発行体から1ドルでコインを新規発行し、それを市場で1.01ドルで売却することで差額の0.01ドルを利益として得られます。この売り圧力によって、価格は1ドルへと押し戻されます。逆に、価格が0.99ドルに下落した場合は、市場で0.99ドルでコインを購入し、それを発行体に持ち込んで1ドルと交換することで利益を得られます。この買い圧力によって価格は1ドルに引き戻されます。

これらの仕組みが機能することで、ステーブルコインはその価値の安定性を保っています。どの仕組みを採用しているかによって、ステーブルコインの信頼性やリスクの性質が大きく異なるため、利用する際にはそのコインがどのタイプに分類されるのかを理解することが極めて重要です。次の章では、これらの仕組みに基づいたステーブルコインの具体的な種類について詳しく見ていきます。

ステーブルコインの主な4つの種類

ステーブルコインは、その価格を安定させるための担保の種類や仕組みによって、大きく4つのカテゴリーに分類されます。それぞれの種類は、異なるメリットとリスクを抱えており、利用目的やリスク許容度に応じて適切なものを選択する必要があります。

ここでは、それぞれの仕組み、長所、短所を比較しながら詳しく解説します。

| 種類 | 担保資産 | 仕組み | メリット | デメリット | 代表的な銘柄 |

|---|---|---|---|---|---|

| ① 法定通貨担保型 | 法定通貨(米ドル、ユーロ等) | 発行額と同等以上の法定通貨を準備金として保管・管理する。 | 信頼性が比較的高く、仕組みが直感的で分かりやすい。 | 中央集権的であり、発行体の信用リスク(カウンターパーティリスク)が存在する。 | テザー(USDT)、USDコイン(USDC) |

| ② 仮想通貨担保型 | 他の暗号資産(ETH等) | 発行額を上回る価値の暗号資産をスマートコントラクト上にロックする。 | 透明性が高く、分散的。ブロックチェーン上で担保状況を確認できる。 | 担保資産の価格暴落リスク。仕組みがやや複雑。 | ダイ(DAI) |

| ③ 無担保型(アルゴリズム型) | なし | アルゴリズムが市場の需要に応じてコインの供給量を自動で調整する。 | 高い分散性を目指せる。理論上はスケーラビリティが高い。 | ディペッグ(価格乖離)のリスクが非常に高い。仕組みが極めて複雑。 | (過去にTerraUSD (UST) が存在) |

| ④ コモディティ担保型 | 金、原油などの現物資産 | 発行額と同等の現物資産(コモディティ)を保管・管理する。 | インフレヘッジとして機能する可能性がある。実物資産による裏付け。 | 資産の保管・監査コストが高い。法定通貨担保型より流動性が低い傾向。 | Pax Gold (PAXG) |

① 法定通貨担保型

法定通貨担保型ステーブルコインは、現在最も普及しているタイプです。その名の通り、米ドルやユーロ、日本円といった法定通貨を担保にして発行されます。

仕組み:

発行体となる企業が、発行したステーブルコインの総額と等しい、あるいはそれ以上の価値を持つ法定通貨を銀行口座などの金融機関に「準備金」として保管します。例えば、市場に100億USDT(テザー)が流通している場合、発行元であるTether社は100億米ドル相当の資産を準備金として保有している、という建付けです。利用者は、この準備金の存在を信頼することで、1コイン=1ドルの価値を信じて取引を行います。また、理論上はいつでもステーブルコインを発行体に償還(換金)請求し、同額の法定通貨を受け取ることができます。

メリット:

- 信頼性と分かりやすさ: 価値の裏付けが「現金」や「短期国債」といった伝統的な金融資産であるため、仕組みが直感的で理解しやすいです。これにより、暗号資産の初心者から機関投資家まで、幅広い層に受け入れられています。

- 価格の安定性: 潤沢な準備金に裏付けられている限り、価格の安定性は比較的高く、大規模な金融危機でもない限りペッグが外れるリスクは低いとされています。

デメリット:

- 中央集権性とカウンターパーティリスク: 発行と管理を単一の企業(中央管理者)が行うため、その企業の信用に完全に依存します。もし発行体が破綻したり、不正を働いたり、準備金を不適切に管理したりした場合、ステーブルコインの価値が失われるリスク(カウンターパーティリスク)があります。

- 透明性の問題: 準備金が本当に заявлennym(主張されている)通りに存在し、適切に管理されているかを外部から完全に検証することは困難です。そのため、発行体は定期的に第三者機関による監査報告書を公表し、透明性をアピールすることが一般的ですが、その信頼性について議論が巻き起こることも少なくありません。

代表的な銘柄には、時価総額最大のテザー(USDT)や、規制遵守と透明性を重視するUSDコイン(USDC)などがあります。

② 仮想通貨(暗号資産)担保型

仮想通貨(暗号資産)担保型ステーブルコインは、ビットコインやイーサリアムといった他の暗号資産を担保にして発行されます。DeFi(分散型金融)との親和性が非常に高いのが特徴です。

仕組み:

このタイプのステーブルコインは、特定の発行企業を介さず、スマートコントラクトと呼ばれるプログラムによって自動的に発行・管理されます。利用者は、ステーブルコインを発行したい場合、イーサリアムなどの暗号資産を担保としてスマートコントラクトに預け入れ(ロック)ます。

ここで重要なのは「過剰担保」という概念です。担保となる暗号資産は価格変動が激しいため、担保割れを防ぐ目的で、発行したいステーブルコインの価値よりも多くの価値を持つ暗号資産を預け入れる必要があります。例えば、100ドル相当のステーブルコインを発行するために、150ドル相当のイーサリアムを担保としてロックする、といった具合です(この場合の担保率は150%)。もし担保資産の価値が下落し、定められた清算比率を下回ると、預け入れた担保は自動的に清算(売却)され、ステーブルコインの価値を守る仕組みになっています。

メリット:

- 高い分散性と透明性: 中央集権的な管理者が存在せず、すべての取引や担保状況がブロックチェーン上に記録されるため、誰でもその状態を検証できます。これにより、カウンターパーティリスクが低減され、透明性が非常に高いです。

- パーミッションレス: 銀行口座などを持たない人でも、暗号資産さえあれば誰でも発行・利用できるため、金融包摂を促進する可能性があります。

デメリット:

- 担保資産の価格変動リスク: 担保となっている暗号資産の価格が短期間で暴落した場合、システムが想定通りに機能せず、清算が間に合わずにステーブルコインがディペッグ(価格乖離)するリスクがあります。

- 仕組みの複雑さ: 過剰担保や清算のメカニズムは、初心者にとっては理解が難しい場合があります。

このタイプの代表例が、MakerDAOという分散型自律組織(DAO)によって管理されているダイ(DAI)です。

③ 無担保型(アルゴリズム型)

無担保型ステーブルコインは、特定の担保資産を持たず、アルゴリズムによって供給量を調整することで価格を1ドルなどに安定させようと試みる、最も実験的で野心的なタイプです。

仕組み:

このタイプのステーブルコインは、通常、価格を安定させるための「ステーブルコイン」と、その価格を支えるための「ガバナンストークン(あるいはシェアトークン)」の2つのトークンで構成されます。

アルゴリズムは常にステーブルコインの市場価格を監視しています。

- 価格が1ドルを上回った場合(需要>供給):システムはガバナンストークンの保有者に対して、安くステーブルコインを新規発行できる権利を与えます。これにより市場への供給量が増え、価格が1ドルに押し下げられます。

- 価格が1ドルを下回った場合(供給>需要):システムは利用者にインセンティブを与え、ステーブルコインをガバナンストークンと交換させます。これにより市場からステーブルコインが吸収(バーン)され、供給量が減り、価格が1ドルに引き上げられます。

メリット:

- 究極の分散性: 担保という物理的・集権的な制約から解放されるため、理論上は最も分散化されたスケーラブルな通貨システムを構築できる可能性があります。

デメリット:

- ディペッグのリスクが極めて高い: この仕組みは、市場参加者が「将来的に価格が1ドルに戻る」と信じ続けている間しか機能しません。一度信頼が失われ、ガバナンストークンの価格も暴落すると、価格を支えるメカニズムが崩壊し、「デス・スパイラル」と呼ばれる、両方のトークンが共に無価値に向かって暴落する現象を引き起こす可能性があります。

- 2022年5月に発生したTerraUSD(UST)とLUNAの崩壊は、このアルゴリズム型ステーブルコインの脆弱性を世界に示す象徴的な出来事となりました。この事件以降、多くのプロジェクトや規制当局は、このモデルに対して非常に懐疑的になっています。

現在、安定して機能している主要な無担保型ステーブルコインは事実上存在せず、投資や利用には最大限の注意が必要なカテゴリーです。

④ コモディティ(商品)担保型

コモディティ担保型ステーブルコインは、金(ゴールド)や原油、不動産といった現物資産(コモディティ)を担保として発行されます。

仕組み:

基本的な構造は法定通貨担保型と似ています。発行体は、発行したコインの総額と同等の価値を持つコモディティを、安全な保管庫などで物理的に保管します。例えば、金(ゴールド)を担保とするステーブルコインの場合、1コインが金1グラム、あるいは金1オンスといった特定の量の金に裏付けられています。利用者は、そのコインを保有することで、間接的にコモディティを所有することになります。

メリット:

- インフレヘッジ: 法定通貨は中央銀行の金融政策によって価値が希薄化する(インフレ)リスクがありますが、金のような実物資産は歴史的にインフレに強いとされています。そのため、法定通貨の価値下落に対するヘッジ手段として機能する可能性があります。

- 実物資産による裏付け: デジタルなデータだけでなく、物理的な資産に価値が裏付けられているという安心感があります。

デメリット:

- 保管・監査コスト: 金のような現物資産を安全に保管し、その存在を定期的に監査するには高いコストがかかります。このコストは、間接的に利用者の手数料などに反映される可能性があります。

- 流動性と価格変動: 担保となるコモディティ自体の市場価格が変動するため、法定通貨ペッグのステーブルコインほどの厳密な価格安定性はありません。また、法定通貨担保型に比べて市場規模が小さく、流動性が低い傾向にあります。

代表的な銘柄としては、Paxos社が発行する金担保のステーブルコインPax Gold (PAXG)などが知られています。

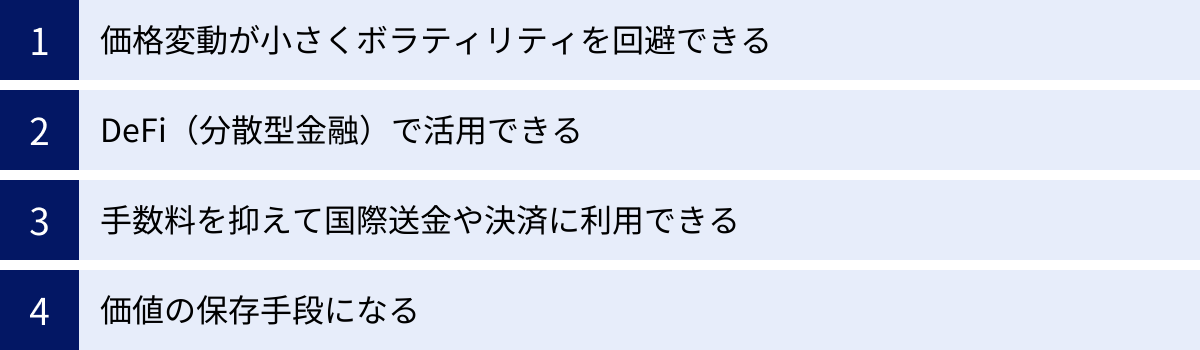

ステーブルコインの4つのメリット

ステーブルコインは、その価格安定性というユニークな特性により、個人投資家から企業、開発者に至るまで、多くのユーザーに具体的なメリットをもたらします。ここでは、その主要な4つの利点について掘り下げていきます。

① 価格変動が小さくボラティリティを回避できる

これはステーブルコインが持つ最も根源的かつ重要なメリットです。ビットコインやイーサリアムなどの暗号資産市場は、24時間365日変動しており、時には1日で10%以上の価格変動が起こることも珍しくありません。このような環境は、トレーダーにとってはチャンスである一方、多くのユーザーにとっては大きなリスクとなります。

ステーブルコインは、このボラティリティ問題を解決するための強力なツールとして機能します。

- 利益確定後の価値保全: 暗号資産取引で利益が出た際、その利益を一旦ステーブルコインに交換することで、その後の市場の急落から資産を守ることができます。日本円や米ドルなどの法定通貨に換金する場合、銀行送金の手間や時間がかかり、取引所によっては出金手数料も発生します。しかし、ステーブルコインへの交換であれば、ブロックチェーン上で迅速かつ低コストに実行できます。これにより、利益を確定しつつも、次の投資機会を逃さずに暗号資産市場に資金を留めておくことが可能になります。

- 市場下落時の避難先: 市場全体が下落基調にある場面で、保有している暗号資産をステーブルコインに退避させることで、さらなる損失の拡大を防ぐことができます。これは、株式市場でいうところの「キャッシュポジションを高める」行為に似ています。市場が落ち着きを取り戻し、再び上昇トレンドに転じたと判断した時点で、ステーブルコインから目的の暗号資産に再度交換することで、スムーズに市場へ再参入できます。

- 取引の基軸通貨として: 多くの海外暗号資産取引所では、米ドルペッグのステーブルコイン(USDTやUSDCなど)が基軸通貨として採用されています。これは、様々なアルトコインを売買する際の基準となる通貨という意味です。日本円で直接購入できないアルトコインも、一度ビットコインなどを購入し、それをステーブルコインに交換してから目的のアルトコインを購入する、という手順を踏むのが一般的です。価格が安定しているステーブルコインを基準にすることで、取引価格の計算が容易になり、公正な取引環境が提供されます。

このように、ステーブルコインは暗号資産市場における「安全な港」や「安定した物差し」としての役割を果たし、ユーザーが安心して市場に参加するための基盤を提供しています。

② DeFi(分散型金融)で活用できる

DeFi(Decentralized Finance)は、銀行や証券会社といった仲介者を介さずに、ブロックチェーン上のスマートコントラクトを用いて金融サービスを提供するエコシステムです。このDeFiの世界において、ステーブルコインは「血液」とも言えるほど不可欠な存在です。

価格が安定していないビットコインなどで融資や貸付を行おうとすると、貸している間に資産価値が半減したり、借りた側が返済時に当初の倍の価値を支払わなければならなくなったりするリスクがあり、金融取引の基盤としては非常に不安定です。ステーブルコインはこの問題を解決し、DeFiの様々なサービスを実現可能にしています。

- レンディング(貸付): ユーザーは保有しているステーブルコインをDeFiプロトコルに貸し出すことで、金利収入を得ることができます。銀行預金よりも高い利回りが期待できる場合が多く、ステーブルコインをただ保有しているだけでなく、運用して増やす手段として広く利用されています。

- DEX(分散型取引所)での流動性提供: DEXでは、ユーザー自身が「流動性プロバイダー」となり、特定の通貨ペア(例: ETH/USDC)をプールに預け入れることで、取引を円滑にする役割を担います。その見返りとして、そのプールで発生した取引手数料の一部を報酬として受け取ることができます。ステーブルコインを含むペアは、価格変動による損失(インパーマネントロス)のリスクを比較的低く抑えられるため、人気があります。

- イールドファーミング: 複数のDeFiプロトコルを組み合わせて、ステーブルコインを貸し出したり、流動性提供を行ったりすることで、複利的に高い収益を狙う運用手法です。複雑でリスクも高いですが、DeFiにおける主要な収益獲得戦略の一つです。

- デリバティブ取引など: 価格が安定しているステーブルコインを証拠金として利用することで、他の暗号資産の先物取引やオプション取引といった、より高度な金融取引をDeFi上で行うことができます。

DeFiが成長し、より複雑で革新的なサービスが登場すればするほど、その根幹を支える安定した価値の交換媒体、つまりステーブルコインの重要性はますます高まっていくと考えられます。

③ 手数料を抑えて国際送金や決済に利用できる

従来の国際送金は、複数の銀行を経由するSWIFTシステムを利用することが一般的でした。この方法は、着金までに数日を要し、中継銀行の手数料などがかかるため、高コストになりがちです。特に、少額の送金では手数料の割合が大きくなってしまうという課題がありました。

ステーブルコインは、ブロックチェーン技術を活用することで、この課題を解決する可能性を秘めています。

- 迅速かつ低コストな送金: ステーブルコインによる送金は、ブロックチェーン上で直接行われるため、銀行のような仲介者を必要としません。これにより、送金は数分から数十分で完了し、手数料も従来の国際送金に比べて大幅に安く抑えることができます。これは、海外で働く人が本国の家族に仕送りをする場合や、グローバルに展開する企業が取引先への支払いを行う場合に大きなメリットとなります。

- 24時間365日利用可能: 銀行の営業時間に左右されることなく、インターネット接続さえあればいつでもどこへでも送金が可能です。週末や祝日でも取引が止まることはありません。

- 金融包摂(ファイナンシャル・インクルージョン): 世界には、銀行口座を持つことができない人々が数十億人いると言われています。ステーブルコインは、スマートフォンとインターネットアクセスさえあれば利用できるため、こうした人々に金融サービスへのアクセスを提供する手段となり得ます。これにより、経済活動への参加機会を創出し、貧困削減にも貢献する可能性があります。

現在、多くの決済サービス企業や金融機関が、ステーブルコインを活用した決済・送金ネットワークの構築を模索しています。将来的には、ステーブルコインがグローバルな決済インフラの重要な一部を担うようになるかもしれません。

④ 価値の保存手段になる

自国通貨の価値が不安定な国や、高いインフレに苦しむ国の人々にとって、ステーブルコインは重要な価値の保存手段となり得ます。

例えば、年間インフレ率が数十パーセントにも達する国では、人々が稼いだお金は銀行に預けているだけで、その価値がどんどん目減りしてしまいます。このような状況下で、国民は自らの資産を守るために、より安定した通貨である米ドルなどを求める傾向があります。

しかし、物理的な米ドル現金を入手したり、米ドルの銀行口座を開設したりすることは、多くの国で困難が伴います。ここで、米ドルにペッグされたステーブルコインが強力な代替手段として機能します。

スマートフォン一つあれば、自国通貨を暗号資産取引所などでステーブルコインに交換し、デジタルウォレットに保管することができます。これにより、ハイパーインフレーションの影響から資産を守り、その価値を安定した米ドルに連動させておくことが可能になります。

これは、個人の資産防衛だけでなく、国境を越えてビジネスを行う中小企業にとっても有効な手段です。不安定な自国通貨での取引を避け、グローバルな基準である米ドル建てのステーブルコインで決済を行うことで、為替リスクを回避し、事業の安定性を高めることができます。

このように、ステーブルコインは、単なる暗号資産の一種に留まらず、不安定な経済環境下にある人々にとって、生活を守るためのライフラインとしての役割を果たす可能性を秘めているのです。

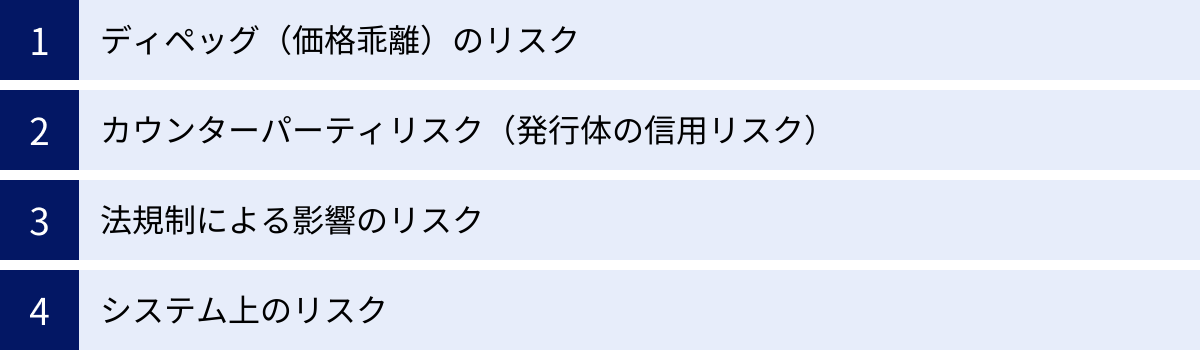

ステーブルコインの4つのデメリット・リスク

ステーブルコインは多くのメリットを提供する一方で、無視できないデメリットやリスクも内包しています。その安定性は絶対的なものではなく、特定の条件下ではその価値が大きく損なわれる可能性もあります。「安定しているから安全」と安易に考えるのではなく、これらのリスクを十分に理解した上で利用することが極めて重要です。

① ディペッグ(価格乖離)のリスク

ディペッグは、ステーブルコインがその価値の拠り所としているアンカー資産(例: 1米ドル)との連動が外れ、価格が大きく乖離してしまう現象です。これはステーブルコインにとって最も致命的なリスクです。

ディペッグが発生する主な原因は、ステーブルコインの種類によって異なります。

- 法定通貨担保型・コモディティ担保型の場合:

- 信頼の喪失: 発行体が保有しているとされる準備金に対して、「本当に十分な額を保有しているのか」「資産の質は大丈夫か」といった疑念が市場に広がると、売りが殺到します。多くのユーザーが一度に換金を求めると「取り付け騒ぎ」のような状態になり、発行体の償還能力を超えてしまうと、価格が暴落しディペッグに至ります。

- 準備資産の価値下落: 準備金が、現金だけでなくコマーシャルペーパーや社債など、価格変動リスクのある資産で構成されている場合、それらの資産価値が下落することで、ステーブルコインの価値の裏付けが弱まり、ディペッグの引き金となる可能性があります。

- 仮想通貨担保型の場合:

- 担保資産の暴落: 担保として預け入れられているイーサリアムなどの暗号資産の価格が、短時間で急激に暴落すると、システムの自動清算メカニズムが追いつかなくなることがあります。ブロックチェーンの混雑(ガス代の高騰)なども重なると、清算が正常に実行されず、担保不足の状態に陥り、ディペッグを引き起こします。

- 無担保型(アルゴリズム型)の場合:

- 信頼の崩壊(デス・スパイラル): このタイプは、市場参加者の「価格は1ドルに戻る」という信頼のみに支えられています。一度この信頼が揺らぎ、価格が下落し始めると、価格を支えるはずのガバナンストークンも暴落します。すると、価格回復メカニズムが機能不全に陥り、両方のトークンが連鎖的に価値を失っていく「デス・スパイラル」に突入します。2022年のTerraUSD (UST) の崩壊は、このリスクが現実化した最も有名な事例です。

ディペッグは一度発生すると、パニック売りを誘発し、価格の回復を非常に困難にします。利用者は、保有するステーブルコインの価値が大幅に減少する直接的な損失を被ることになります。

② カウンターパーティリスク(発行体の信用リスク)

このリスクは、主に法定通貨担保型やコモディティ担保型のような、中央集権的な発行体が存在するステーブルコインに当てはまります。カウンターパーティリスクとは、取引の相手方(この場合はステーブルコインの発行体)が、約束通りの義務を果たせなくなるリスクのことです。

具体的には、以下のような事態が考えられます。

- 発行体の倒産・経営破綻: ステーブルコインの発行体が経営不振に陥り、倒産した場合、準備金として保管されている資産が差し押さえられたり、法的な整理手続きの中で価値が毀損したりする可能性があります。その結果、利用者は保有するステーブルコインを額面通りの法定通貨に交換できなくなるかもしれません。

- 不正行為や資産の不正流用: 発行体の経営陣や従業員が、準備金を不正に流用したり、横領したりするリスクもゼロではありません。このような事態が発生すれば、ステーブルコインの価値の裏付けは失われ、価格は暴落します。

- 運営上のミス: 人的なミスやシステム障害により、発行・償還のプロセスが停止したり、資産管理に問題が生じたりする可能性もあります。

これらのリスクを軽減するため、信頼できる発行体は、定期的に第三者の会計事務所による監査を受け、準備金の構成や残高を証明する報告書を公開しています。利用者は、ステーブルコインを選ぶ際に、こうした透明性確保への取り組みを重視することが重要です。しかし、監査報告書をもってしても、リスクが完全に排除されるわけではないことを認識しておく必要があります。

③ 法規制による影響のリスク

ステーブルコインは比較的新しい技術であり、その法的な位置付けは世界各国でまだ発展途上にあります。現在、多くの国の政府や金融規制当局が、ステーブルコインが金融システムに与える影響を注視しており、規制強化の動きが活発化しています。

- 発行要件の厳格化: 今後、ステーブルコインの発行体に対して、銀行と同等のライセンス取得や、準備金の構成(例: 現金や短期国債のみに限定)、透明性の確保(例: 監査の義務化)などが法的に義務付けられる可能性があります。これらの規制に対応できない発行体は、事業の継続が困難になるかもしれません。

- 利用の制限: 特定の種類のステーブルコイン(特に分散性の高いアルゴリズム型や仮想通貨担保型)が、マネーロンダリングやテロ資金供与対策(AML/CFT)の観点から、利用を禁止または制限される可能性があります。

- 日本における法改正: 日本では、2023年6月1日に施行された改正資金決済法により、ステーブルコインは「電子決済手段」として法的に定義されました。これにより、日本国内でステーブルコインを発行・仲介する事業者は、新たなライセンス(電子決済手段等取引業者)の取得が必要となりました。この法整備により、利用者の保護が強化される一方で、海外で発行された主要なステーブルコイン(USDTやUSDCなど)の国内取引所での取り扱いが、一時的に停滞・縮小するといった影響も見られます。

このように、今後の法規制の動向次第では、現在利用しているステーブルコインの価値や利便性が大きく変わる可能性があります。投資家や利用者は、常に各国の規制に関する最新情報を収集し、その影響を考慮に入れる必要があります。

④ システム上のリスク

ステーブルコインはブロックチェーン技術を基盤としているため、その技術に固有のリスクからも逃れることはできません。

- スマートコントラクトの脆弱性: 特に、仮想通貨担保型やアルゴリズム型、そしてDeFiプロトコルで利用されるステーブルコインは、スマートコントラクトと呼ばれるプログラムによって動作しています。このプログラムにバグや設計上の欠陥(脆弱性)が存在した場合、ハッカーにそれを悪用され、担保資産が盗まれたり、システムが機能不全に陥ったりするリスクがあります。過去に多くのDeFiプロジェクトがハッキング被害に遭っており、ステーブルコインも例外ではありません。

- ブロックチェーンネットワークのリスク: ステーブルコインが発行されている基盤のブロックチェーン(例: イーサリアム、ソラナなど)自体に問題が発生するリスクもあります。例えば、ネットワークが大規模な障害で停止してしまえば、その間ステーブルコインの送金や取引は一切できなくなります。また、ブロックチェーンのセキュリティが破られるような事態(51%攻撃など)が発生すれば、その上の資産であるステーブルコインの信頼性も根底から覆されます。

- 秘密鍵の管理リスク: これは暗号資産全般に言えることですが、自身のステーブルコインを管理するウォレットの秘密鍵を紛失したり、盗まれたりした場合、その資産を取り戻すことはほぼ不可能です。取引所に預けている場合は取引所のセキュリティに依存しますが、自己管理型のウォレットを使用する場合は、秘密鍵の管理責任はすべて自分自身にあります。

これらのシステム上のリスクは、技術の進歩とともに軽減されていくことが期待されますが、現時点では依然として存在する重要なリスク要因です。

代表的なステーブルコインの銘柄5選

ステーブルコインには多くの種類が存在しますが、ここでは市場で広く認知され、取引されている代表的な銘柄を5つ紹介します。各銘柄の特徴や背景を理解することは、自身の目的に合ったステーブルコインを選択する上で役立ちます。

(注:時価総額やその他のデータは常に変動するため、最新の情報はCoinGeckoやCoinMarketCapなどの信頼できる情報源でご確認ください。)

① テザー(USDT)

- 担保方式: 法定通貨担保型(主に米ドル)

- 発行体: Tether Limited

- 特徴:

- 圧倒的な時価総額と流動性: USDTは、2014年に最初に登場したステーブルコインの一つであり、現在、時価総額で他を圧倒する最大のステーブルコインです。世界中のほぼすべての暗号資産取引所で取り扱われており、その高い流動性から、暗号資産取引における事実上の基軸通貨として機能しています。

- 長い歴史と実績: 長年にわたり市場で利用されてきた実績があり、多くのトレーダーやユーザーにとって最も馴染み深いステーブルコインと言えます。

- 透明性に関する過去の懸念: 一方で、その歴史の中で、準備金の構成や十分性について繰り返し疑念が持たれてきました。過去にはニューヨーク司法当局との和解に至った経緯もあり、透明性の面では課題が指摘されることもあります。現在、Tether社はウェブサイトで準備金の構成を四半期ごとに公開していますが、完全な監査ではなく「証明」の形を取っていることが多いです。

どのような人におすすめか:

主に海外取引所での暗号資産取引を頻繁に行うトレーダー。高い流動性を最優先するユーザーに向いています。ただし、カウンターパーティリスクを考慮し、資産を集中させすぎない注意が必要です。

② USDコイン(USDC)

- 担保方式: 法定通貨担保型(米ドル)

- 発行体: Circle Internet Financial, LLC

- 特徴:

- 高い透明性と規制遵守: USDCは、「信頼と透明性」をスローガンに掲げており、USDTとの差別化を図っています。準備金は、現金および短期米国債という安全性の高い資産で構成されていると公表しており、世界有数の会計事務所による月次の証明報告書を公開しています。

- 大手金融機関との提携: VisaやMastercardといった大手決済企業や、BlackRockのような世界最大の資産運用会社とも提携しており、伝統的な金融システムとの融合を目指す姿勢を鮮明にしています。

- DeFiでの普及: その信頼性の高さから、多くのDeFiプロトコルでUSDTと並ぶ主要なステーブルコインとして採用されています。

どのような人におすすめか:

発行体の信頼性や準備金の透明性を重視するユーザー。DeFiで安定した資産を利用したいと考えている人や、将来的な規制環境下での安定性を求める人に適しています。

③ ダイ(DAI)

- 担保方式: 仮想通貨(暗号資産)担保型

- 発行体/管理者: MakerDAO(分散型自律組織)

- 特徴:

- 分散性: DAIの最大の特徴は、特定の企業によって管理されていない「分散型ステーブルコイン」である点です。その発行や管理は、MakerDAOと呼ばれるコミュニティによって、ブロックチェーン上のスマートコントラクトを通じて行われます。

- 過剰担保による安定性: イーサリアムや他の暗号資産を担保として発行されます。常に発行額を上回る価値の資産が担保としてロックされている(過剰担保)ため、理論上は価値が担保されています。

- 透明性: すべての担保資産の状況やプロトコルの状態は、ブロックチェーン上で誰でもリアルタイムに確認できるため、透明性が非常に高いです。

どのような人におすすめか:

中央集権的な発行体を信用せず、分散性を最も重視するユーザー。DeFiの思想に共感し、そのエコシステム内で資産を運用したい人に最適です。ただし、担保資産の価格変動リスクやスマートコントラクトのリスクを理解している必要があります。

④ TrueUSD(TUSD)

- 担保方式: 法定通貨担保型(米ドル)

- 発行体: Techteryx, Ltd.

- 特徴:

- リアルタイムの準備金証明: TUSDは、Chainlinkの「Proof of Reserve(PoR)」という技術を活用し、準備金の状況をオンチェーンでリアルタイムに証明する仕組みを導入している点が大きな特徴です。これにより、ユーザーはいつでもTUSDの裏付け資産が十分に存在することを確認でき、高い透明性を実現しています。

- 独立した信託会社による資産管理: 準備金は独立した信託会社によって管理されており、発行体の資産とは分別管理されているとされています。

どのような人におすすめか:

USDTやUSDCと同様に法定通貨担保型の安定性を求めつつ、特にリアルタイムでの透明性を高く評価するユーザーに適しています。

⑤ バイナンスUSD(BUSD)

- 担保方式: 法定通貨担保型(米ドル)

- 発行体: Paxos Trust Company(Binanceとの提携)

- 特徴:

- 規制当局による新規発行停止: BUSDは、かつて世界最大の暗号資産取引所であるBinanceがブランドを供与し、米国の信託会社であるPaxos社が発行・管理していました。ニューヨーク州金融サービス局(NYDFS)の規制下にあり、高い信頼性を誇っていました。しかし、2023年2月、NYDFSはPaxos社に対し、BUSDの新規発行を停止するよう命じました。

- 法規制リスクの象徴: この出来事は、ステーブルコインがいかに規制当局の動向に左右されるかを示す象徴的な事例となりました。現在、新規発行は行われておらず、市場に流通しているBUSDは徐々に減少しています。Paxos社は引き続き1対1での米ドルへの償還を保証しています。

どのような人におすすめか:

現在、新規での購入や利用は推奨されません。この事例は、ステーブルコインを利用する上で法規制リスクを常に念頭に置くべきであるという重要な教訓として理解しておくことが重要です。

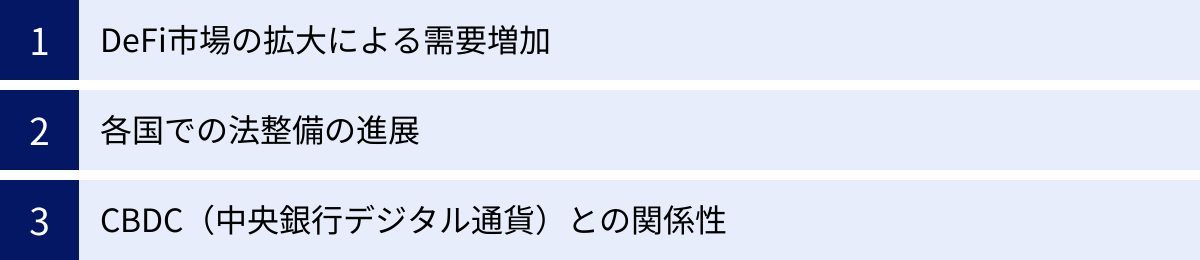

ステーブルコインの将来性

ステーブルコインは、暗号資産市場のニッチな存在から、グローバルな金融システムの変革を促す可能性を秘めた存在へと進化しつつあります。その将来性は、いくつかの重要なトレンドによって形作られていくと考えられます。

DeFi市場の拡大による需要増加

DeFi(分散型金融)は、ブロックチェーン技術を活用して、よりオープンで効率的な金融システムの構築を目指すムーブメントです。このDeFiエコシステムが成長を続ける限り、その活動の基盤となるステーブルコインの需要も比例して増加していくでしょう。

現在、DeFiの主要なユースケースであるレンディング(貸付)、DEX(分散型取引所)、デリバティブ取引などは、すべて価格の安定したステーブルコインの存在を前提としています。今後、DeFiの技術がさらに成熟し、保険、資産運用、不動産のトークン化など、より多様な金融サービスが展開されるようになれば、それぞれの分野で最適化された新しいタイプのステーブルコインが登場する可能性もあります。

例えば、特定のプロジェクトに特化したステーブルコインや、複数の法定通貨バスケットにペッグされたステーブルコインなどが考えられます。DeFiのイノベーションが続く限り、ステーブルコインは単なる「安定した通貨」に留まらず、新たな金融商品を創造するための「構成要素(マネーレゴ)」としての役割を強めていくことでしょう。この共生関係は、ステーブルコインの持続的な成長を支える強力なエンジンとなります。

各国での法整備の進展

現在、世界中の政府や中央銀行、金融規制当局は、ステーブルコインに対する規制の枠組み作りを急いでいます。短期的には、規制強化がステーブルコインの自由な発展を妨げるように見えるかもしれません。しかし、長期的な視点で見れば、明確で適切な法整備は、ステーブルコイン市場の健全な成長にとって不可欠な要素です。

- 信頼性の向上と利用者保護: 法規制によって、発行体に対する準備金の要件や透明性の義務が課されることで、カウンターパーティリスクやディペッグリスクが低減されます。これにより、利用者はより安心してステーブルコインを利用できるようになり、市場全体の信頼性が向上します。

- 機関投資家の参入促進: これまでリスクを懸念して参入をためらっていた年金基金や資産運用会社といった機関投資家にとって、法的な位置付けが明確になることは、市場への参入障壁を大きく引き下げます。巨額の資金を持つ機関投資家の参入は、ステーブルコイン市場の流動性と安定性をさらに高めることにつながります。

- イノベーションの促進: 規制が明確になることで、事業者はどのようなルールの中で開発やサービス提供を行えばよいかが分かるようになります。これにより、不確実性が減少し、むしろコンプライアンスを遵守した形での新たなイノベーションが促進される可能性があります。

日本の改正資金決済法のように、各国でステーブルコインに特化した法律が整備されていく流れは、ステーブルコインが一時的なブームではなく、公式に金融システムの一部として認められつつある証拠と言えるでしょう。

CBDC(中央銀行デジタル通貨)との関係性

CBDC(Central Bank Digital Currency)は、中央銀行が発行するデジタル化された法定通貨であり、究極のステーブルコインとも言えます。現在、中国がデジタル人民元の実証実験を進めているほか、多くの国がCBDCの研究・開発に取り組んでいます。

CBDCの登場は、民間企業が発行するステーブルコインの将来に大きな影響を与える可能性があります。両者の関係については、主に「競合」と「共存」の2つのシナリオが考えられます。

- 競合シナリオ: もしCBDCが一般の個人や企業に広く開放され、預金や決済に利用できるようになれば、その安全性と信頼性は民間ステーブルコインを凌駕します。この場合、特に決済や価値の保存といった基本的な用途においては、CBDCが主流となり、民間ステーブルコインの役割は限定的になるかもしれません。

- 共存シナリオ: 一方で、CBDCと民間ステーブルコインがそれぞれの得意分野で役割を分担し、共存する可能性も十分に考えられます。CBDCがリテール決済などの基本的な金融インフラを担う一方で、民間ステーブルコインは、より専門的でイノベーティブな領域、特にDeFiやプログラマブル・マネー(条件に応じて自動実行される支払い)といった分野でその強みを発揮し続けるでしょう。民間企業ならではのスピード感や創意工夫により、CBDCにはない付加価値を持ったサービスを提供することで、独自の地位を築くことができます。

最終的にどちらのシナリオに近づくかは、各国のCBDCの設計思想や規制の方向性によりますが、ステーブルコインが切り拓いた技術やユースケースが、CBDCの開発に大きな影響を与えていることは間違いありません。この相互作用の中で、デジタル通貨全体の未来が形作られていくことになるでしょう。

ステーブルコインの購入方法【3ステップ】

ステーブルコインを購入するまでの流れは、他の暗号資産を購入する場合と基本的には同じです。ここでは、初心者の方向けに、一般的な3つのステップに分けて解説します。

【重要】日本の法規制に関する注意点

2023年6月に施行された改正資金決済法の影響により、日本の暗号資産交換業者が海外発行のステーブルコイン(USDTやUSDCなど)を直接「販売」する形での取り扱いは、規制上のハードルが高くなっています。そのため、多くの国内取引所では取り扱いが限定的です。

現在、日本国内でステーブルコインを入手する主な方法は、以下の2パターンになります。

- 国内取引所で取り扱いのある銘柄(例: DAIなど)を直接購入する。

- 国内取引所でビットコイン(BTC)やイーサリアム(ETH)を購入し、それを海外の取引所やDEX(分散型取引所)に送金して、目的のステーブルコインと交換する。

ここでは、より多くのステーブルコインを入手できる後者のパターンも視野に入れつつ、基本的な手順を説明します。

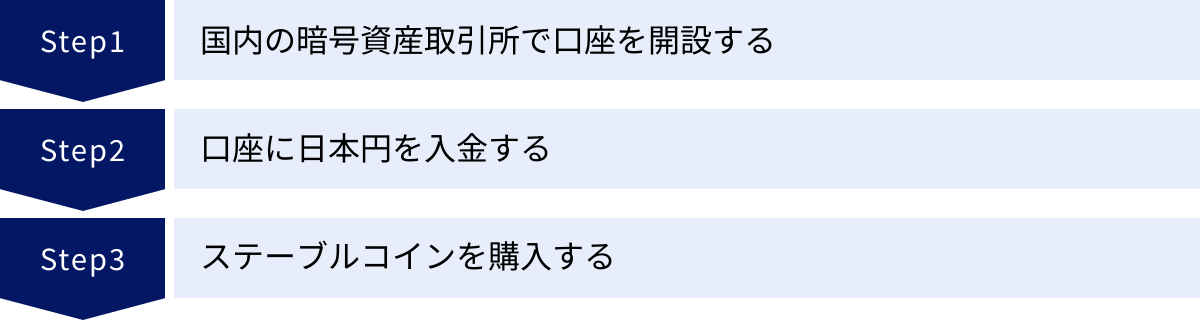

① 国内の暗号資産取引所で口座を開設する

まず、日本円で暗号資産を購入するための入り口として、国内の暗号資産取引所で口座を開設する必要があります。

- 取引所を選ぶ: 日本国内で営業している取引所は、金融庁への登録が義務付けられています。必ず金融庁の「暗号資産交換業者登録一覧」に掲載されている事業者を選びましょう。取引所ごとに、手数料、取り扱い銘柄、アプリの使いやすさなどが異なるため、いくつか比較検討してみるのがおすすめです。

- 申し込み手続き: 選んだ取引所の公式サイトにアクセスし、口座開設の申し込みを行います。通常、メールアドレスやパスワードの設定から始めます。

- 本人確認: 法律に基づき、必ず本人確認手続きが必要となります。画面の指示に従い、以下の情報を入力・提出します。

- 氏名、住所、生年月日などの基本情報

- 運転免許証、マイナンバーカード、パスポートなどの本人確認書類の写真

- 自身の顔写真(セルフィー)の撮影

多くの場合、スマートフォンを使えば「オンライン本人確認(eKYC)」で、数分から数時間で手続きが完了します。

口座開設の審査が完了すると、取引を開始できる旨の通知が届きます。

② 口座に日本円を入金する

口座が開設できたら、次に暗号資産を購入するための資金(日本円)を入金します。

- 入金方法を選ぶ: 主な入金方法には、以下のものがあります。

- 銀行振込: 取引所が指定する銀行口座に、自分の銀行口座から振り込む方法です。振込手数料は自己負担となることが多いです。

- クイック入金(インターネットバンキング入金): 提携している金融機関のインターネットバンキングを利用して、24時間リアルタイムで入金する方法です。手数料が無料の場合が多いですが、利用できる金融機関が限られています。

- 入金操作: 取引所のアプリやウェブサイトにログインし、「入金」や「日本円入金」といったメニューから手続きを行います。画面に表示される指示に従って、金額を入力し、選択した方法で入金を完了させてください。

入金が完了すると、取引所の口座残高に反映されます。通常、クイック入金は即時、銀行振込は銀行の営業時間内であれば数十分から数時間で反映されます。

③ ステーブルコインを購入する

日本円の入金が確認できたら、いよいよステーブルコインを購入します。前述の通り、購入パターンは主に2つです。

パターンA: 国内取引所で直接ステーブルコインを購入する場合

もし利用している国内取引所で、目的のステーブルコイン(例えばDAI)が取り扱われている場合は、この方法が最も簡単です。

- 取引所の「販売所」または「取引所」のメニューにアクセスします。

- 販売所: 取引所を相手に、提示された価格で売買する方法。操作は簡単ですが、スプレッド(売値と買値の差)が広く、実質的なコストは高めです。

- 取引所: ユーザー同士で売買する方法。指値注文や成行注文ができ、コストを抑えやすいですが、操作はやや複雑です。

- 取り扱い銘柄一覧から、購入したいステーブルコイン(例: DAI)を選択します。

- 購入したい数量または金額(日本円)を入力し、注文を確定します。

これで購入は完了です。購入したステーブルコインは、取引所のウォレットに保管されます。

パターンB: 海外取引所などで交換する場合(より一般的)

USDTやUSDCといった主要なステーブルコインを入手したい場合は、こちらの方法が主流となります。

- 国内取引所で送金用の暗号資産を購入: まず、国内取引所でビットコイン(BTC)やイーサリアム(ETH)、リップル(XRP)といった、送金手数料が比較的安く、多くの海外取引所で取り扱われている暗号資産を日本円で購入します。

- 海外取引所等の口座を開設: 目的のステーブルコインを取り扱っている海外取引所や、DEXを利用するためのウォレット(例: MetaMask)を準備します。海外取引所の利用は日本の法律の保護外となるため、リスクを十分に理解した上で、自己責任で行う必要があります。

- 暗号資産を送金: 国内取引所から、ステップ2で準備した海外取引所やウォレットのアドレス宛に、ステップ1で購入した暗号資産を送金します。アドレスを1文字でも間違えると資産を失うため、コピー&ペーストを使い、複数回確認するなど、細心の注意を払ってください。

- ステーブルコインに交換: 送金した暗号資産が海外取引所等に着金したら、その資産を使って目的のステーブルコイン(USDT、USDCなど)と交換(トレード)します。

この方法は手間がかかりますが、DeFiを利用したり、海外取引所でしか買えないアルトコインを取引したりするためには必須のプロセスとなります。

ステーブルコインに関するよくある質問

ここでは、ステーブルコインに関して多くの人が抱く疑問について、Q&A形式でお答えします。

ステーブルコインは日本円で購入できますか?

はい、間接的な方法を含めれば購入可能です。

現状、日本の暗号資産取引所で、海外発行の米ドルペッグステーブルコイン(USDTやUSDC)を日本円で直接購入できる場所は非常に限られています。これは、2023年6月に施行された改正資金決済法が影響しています。

しかし、以下の方法で実質的に日本円からステーブルコインを入手することができます。

- 国内取引所で取り扱いのある銘柄を購入する: 一部の国内取引所では、MakerDAOが発行するDAIなど、特定のステーブルコインを日本円で直接購入できます。

- 他の暗号資産を経由して交換する: 最も一般的な方法です。まず、国内の取引所でビットコイン(BTC)やイーサリアム(ETH)を日本円で購入します。次に、そのBTCやETHを、目的のステーブルコインを取り扱っている海外の取引所やDEX(分散型取引所)に送金し、そこでUSDTやUSDCなどのステーブルコインに交換します。

また、日本円にペッグされた「JPYC」のようなステーブルコインも存在します。これは日本の法律(資金決済法)上、暗号資産ではなく「前払式支払手段」として扱われており、公式サイトなどから日本円で購入することが可能です。

ステーブルコインはどこで取引できますか?

ステーブルコインを取引できる場所は、主に以下の3つです。

- 国内の暗号資産取引所: 金融庁に登録された日本の取引所です。初心者でも安心して利用できますが、取り扱っているステーブルコインの種類は限られています。DAIなどを日本円で直接購入したい場合に利用します。

- 海外の暗号資産取引所: BinanceやBybit、OKXといった世界中の取引所です。USDTやUSDCをはじめ、非常に多くの種類のステーブルコインを取り扱っており、流動性も高いのが特徴です。ただし、日本の法律の保護対象外であり、利用規約や言語、規制の変更など、利用にはリスクと注意が伴います。

- DEX(分散型取引所): UniswapやCurve Financeといった、ブロックチェーン上のスマートコントラクトによって自動で運営される取引所です。特定の管理者がおらず、ウォレット(MetaMaskなど)を接続するだけで誰でも利用できます。非常に多くの種類のトークン(ステーブルコイン含む)を交換できますが、自己責任の範囲が広く、ガス代(手数料)やスリッページ(価格の滑り)といった特有の概念を理解する必要があります。

目的に応じて、これらのプラットフォームを使い分けることが重要です。

ステーブルコインは投資で儲かりますか?

価格の値上がり益(キャピタルゲイン)を狙う投資には全く向いていません。

ステーブルコインの最大の目的は「価格を安定させること」です。1コイン=1米ドルなどのように、特定の価格に固定されるように設計されているため、ビットコインのように価格が10倍になるようなことはありません。そのため、安く買って高く売ることで利益を出す、いわゆる投機的な取引には適していません。

しかし、ステーブルコインを利用して利益を得る方法は存在します。それは「インカムゲイン(金利収入)」を狙う方法です。

- レンディング: DeFiプロトコルや一部の取引所にステーブルコインを貸し出すことで、金利収入を得ることができます。

- ステーキング/流動性提供: DeFiプロトコルにステーブルコインを預け入れ(ステーキング)たり、DEXに流動性を提供したりすることで、その対価として報酬(手数料や新規トークン)を受け取ることができます。

これらの方法は、銀行預金よりも高い利回りが期待できる一方で、スマートコントラクトのハッキングリスクや、プロトコルの破綻リスクも伴います。ステーブルコインで利益を狙う場合は、これらのリスクを十分に理解した上で、資産運用の一環として行うべきです。

ステーブルコインのステーキングとは何ですか?

ステーキングとは、広義には、暗号資産を特定のネットワークやプロトコルに預け入れ(ロックアップし)、そのシステムの安定性や運営に貢献する見返りとして報酬を得る行為全般を指します。

ステーブルコインにおける「ステーキング」は、文脈によっていくつかの意味で使われますが、主にDeFi(分散型金融)における運用方法を指すことが多いです。

- レンディングプロトコルへの預け入れ: AaveやCompoundといったレンディングプロトコルにステーブルコインを預け入れると、それを借りたい人に対して自動的に貸し出され、その金利が預け入れた人に分配されます。これは最もシンプルで一般的なステーブルコインの運用方法です。

- DEXへの流動性提供: UniswapやCurveといったDEXでは、異なるトークン同士を交換するための「流動性プール」が存在します。例えば、「USDC/DAI」のプールに両方のステーブルコインを預け入れることで、そのペアの取引を行うユーザーから手数料収入を得ることができます。

- プロトコルへの直接ステーキング: 特定のDeFiプロトコルが、そのガバナンスや安全性のために、ステーブルコインのステーキングを求め、対価として独自のガバナンストークンなどを報酬として支払う場合もあります。

これらの行為は、ステーブルコインという「眠っている資産」を活用して、新たな収益(利回り)を生み出すための有効な手段です。ただし、前述の通り、これらの行為は預金保護の対象外であり、利用するプロトコルの安全性や仕組みを自身で調査・判断する必要がある、リスクを伴う金融活動であることを忘れてはなりません。