近年、ニュースやインターネットで「ビットコイン」という言葉を耳にする機会が増えました。新しい資産の形として注目を集める一方で、「なんだか難しそう」「リスクが高そうで怖い」と感じている方も少なくないでしょう。

しかし、ビットコインは正しい知識を身につけ、適切な手順を踏めば、誰でも安全に始めることができます。特に、多くの取引所では数百円といった少額から投資を始められるため、以前よりもずっと身近な存在になっています。

この記事では、ビットコインとは何かという基本的な知識から、具体的な始め方、メリット・デメリット、さらには初心者におすすめの仮想通貨取引所まで、網羅的に解説します。この記事を読めば、ビットコイン投資の第一歩を安心して踏み出すための知識がすべて身につくはずです。

目次

そもそもビットコインとは

ビットコインの取引を始める前に、まずはその正体について正しく理解しておくことが重要です。ビットコインは単なる電子的なお金ではなく、その背景には画期的な技術と、これまでの金融システムを覆す可能性を秘めた思想が存在します。

世界で最初に生まれた仮想通貨

ビットコインは、2008年に「サトシ・ナカモト」と名乗る謎の人物(またはグループ)がインターネット上に公開した論文から誕生した、世界で最初の仮想通貨(暗号資産)です。2009年にその論文に基づいたソフトウェアが公開され、最初のビットコインが発行されました。

ビットコインの最大の特徴は、特定の国や中央銀行のような中央管理者が存在しない「非中央集権的」な通貨である点です。私たちが普段使っている日本円は、日本政府と日本銀行が発行・管理しています。しかし、ビットコインにはそのような発行主体や管理者がいません。では、誰がその価値を保証し、取引の正しさを担保しているのでしょうか。その答えが、次に説明する「ブロックチェーン」技術です。

この非中央集権的な性質により、ビットコインは国家の経済状況や金融政策から直接的な影響を受けにくいという特徴を持ちます。例えば、ある国の通貨がハイパーインフレで価値を失ったとしても、ビットコインの価値は世界的な需要と供給によって決まるため、直接的な影響は限定的です。このため、自国通貨が不安定な国々では、資産の避難先としてビットコインが利用されるケースも見られます。

また、国境を越えた送金が、銀行を介するよりも迅速かつ安価に行える可能性も秘めています。従来の国際送金は、複数の銀行を経由するため、時間と手数料が多くかかりました。しかし、ビットコインを使えば、インターネットを通じて個人間で直接、P2P(ピアツーピア)で価値を移転できます。

このように、ビットコインは単なる投資対象としてだけでなく、既存の金融システムに代わる新たな選択肢として、世界中から注目を集めているのです。

ブロックチェーン技術で管理される

ビットコインの信頼性と安全性を支えているのが、「ブロックチェーン」と呼ばれる革新的な技術です。ブロックチェーンを簡単に説明すると、「すべての取引記録(トランザクション)を暗号化してブロックにまとめ、それを時系列に沿って鎖(チェーン)のようにつなげていく分散型台帳技術」です。

もう少し具体的に見ていきましょう。

- 取引の発生: AさんからBさんへビットコインを送金するといった取引が発生します。

- ブロックの生成: その取引データは、他の多数の取引データと一緒に「ブロック」と呼ばれる箱に格納されます。

- ブロックの承認(マイニング): 世界中のコンピューター(マイナー)が、この新しいブロックに記録された取引が正しいかどうかを検証し、承認するための非常に複雑な計算問題を解く競争を行います。この計算作業を「マイニング(採掘)」と呼びます。

- ブロックの連結: 計算問題を最初に解いたマイナーが、新しいブロックを既存のチェーンの最後尾に連結する権利を得ます。連結されたブロックの情報は、ネットワークに参加しているすべてのコンピューターに共有されます。

この仕組みのすごい点は、データの改ざんが極めて困難であることです。もし悪意のある者が過去の取引記録を改ざんしようとしても、そのブロック以降に連なるすべてのブロックの計算をやり直さなければなりません。さらに、その情報をネットワークに参加する大多数のコンピューターに承認させる必要があります。これは現実的に不可能なほどの計算能力を要するため、ビットコインの取引記録は非常に高い安全性と信頼性を維持できるのです。

また、この取引台帳は特定のサーバーで一元管理されるのではなく、世界中のネットワーク参加者(ノード)に分散して共有されています。これを「分散型台帳(Distributed Ledger Technology, DLT)」と呼びます。仮に一部のコンピューターがダウンしたり、攻撃を受けたりしても、他の多数のコンピューターが正常に稼働している限り、システム全体が停止することはありません。この高い可用性も、ビットコインの大きな強みの一つです。

ブロックチェーン技術は、第三者機関を介さずに取引の信頼性を担保できるため、ビットコインだけでなく、金融、不動産、サプライチェーン管理、医療など、様々な分野への応用が期待されています。

ビットコインの将来性

ビットコインの将来性については、専門家の間でも意見が分かれるところですが、いくつかのポジティブな側面と課題が挙げられます。

ポジティブな側面(将来への期待)

- 価値の保存手段としての定着(デジタルゴールド): ビットコインは発行上限が2100万枚とプログラムで定められており、金(ゴールド)のように希少性があります。このため、インフレヘッジ(法定通貨の価値が下がることへの備え)や、長期的な価値の保存手段として「デジタルゴールド」と呼ばれることがあります。実際に、大手企業や機関投資家が資産の一部としてビットコインを保有する動きも出てきています。

- 機関投資家の参入と金融商品化: 2024年には米国でビットコインの現物ETF(上場投資信託)が承認され、これまで仮想通貨に直接投資できなかった機関投資家や個人投資家が、証券口座を通じて間接的にビットコインに投資できるようになりました。これは、ビットコインが伝統的な金融市場に受け入れられつつあることを示す大きな出来事であり、さらなる資金流入が期待されています。

- 技術の進化(スケーラビリティ問題の改善): ビットコインは、取引の処理速度が遅いという「スケーラビリティ問題」を抱えています。しかし、この問題を解決するための技術開発も進んでいます。代表的なのが「ライトニングネットワーク」で、これはブロックチェーンの外で少額決済を高速かつ低コストで処理する技術です。こうした技術が普及すれば、日常的な決済手段としての実用性が高まります。

- 新興国での普及: 前述の通り、自国通貨が不安定な国や、銀行口座を持てない人々が多い新興国では、ビットコインが金融インフラとして機能する可能性があります。スマートフォンさえあれば、誰でも価値の保存や送金ができるため、金融包摂(ファイナンシャル・インクルージョン)に貢献するという期待もあります。

課題とリスク

- 価格変動(ボラティリティ)の大きさ: ビットコインの価格は非常に変動しやすいため、決済手段として使うには価値が安定しないという課題があります。

- 法規制の動向: 各国でビットコインに対する法規制の整備が進んでいますが、その内容は国によって様々です。今後、厳しい規制が導入されれば、市場に大きな影響を与える可能性があります。

- 環境への影響: ビットコインのマイニングには大量の電力を消費するため、環境への負荷が問題視されています。再生可能エネルギーを利用したマイニングへの移行などが進められていますが、依然として課題は残ります。

総じて、ビットコインは多くの課題を抱えながらも、それを乗り越える技術開発や社会的な受容が進んでいる段階にあります。将来的にその価値がどうなるかを断言することはできませんが、既存の金融システムに変革をもたらすポテンシャルを秘めた、非常に興味深い資産であることは間違いないでしょう。

ビットコインを始める3つのメリット

ビットコインへの投資には、株式やFXといった他の金融商品にはない、特有の魅力があります。ここでは、特に初心者が知っておきたい3つの大きなメリットについて解説します。

① 少額から投資できる

ビットコイン投資の最大の魅力の一つは、誰でも気軽に少額から始められることです。

株式投資の場合、通常は1単元(100株)単位での取引となり、有名企業の株を買おうとすると数十万円から数百万円の資金が必要になることも珍しくありません。もちろん、単元未満株(1株から買えるサービス)もありますが、まだ一般的ではありません。

一方、ビットコインは「1BTC」という単位で取引されますが、必ずしも1BTC単位で購入する必要はありません。多くの仮想通貨取引所では、0.0001BTCといった非常に小さい単位での売買が可能です。仮に1BTCが1000万円だとしても、0.0001BTCなら1000円で購入できます。

| 投資対象 | 一般的な最低投資額の目安 |

|---|---|

| ビットコイン | 500円〜1,000円程度 |

| 株式投資(単元株) | 数万円〜数百万円 |

| 投資信託 | 100円〜1,000円 |

| FX(外国為替証拠金取引) | 数千円〜数万円 |

このように、ビットコインは投資信託と同じくらい手軽な金額からスタートできます。「いきなり大きな金額を投じるのは怖い」と感じる初心者の方でも、お小遣い程度の金額や、まずはポイントで貯めた分から試してみる、といった始め方が可能です。

この少額から始められるという特徴は、投資の練習としても非常に有効です。まずは失っても生活に影響のない範囲の金額で実際に売買を経験し、値動きの感覚や取引ツールの使い方に慣れてから、少しずつ投資額を増やしていくというステップアップが可能です。この心理的なハードルの低さが、ビットコイン投資の裾野を広げている大きな要因と言えるでしょう。

② 24時間365日いつでも取引可能

二つ目の大きなメリットは、取引時間に制約がないことです。

東京証券取引所などで取引される株式は、平日の午前9時から11時30分(前場)と、午後12時30分から15時(後場)というように、取引時間が厳密に決まっています。そのため、平日の日中に仕事をしている会社員の方などは、リアルタイムで株価をチェックしたり、タイミングよく売買したりするのが難しい場合があります。

しかし、ビットコインには特定の取引所や市場というものが存在せず、世界中のユーザー間で24時間365日、常に取引が行われています。日本が夜中でも、地球の裏側では昼間であり、活発に取引が行われています。そのため、土日や祝日、年末年始、深夜や早朝であっても、自分の好きなタイミングでいつでも売買が可能です。

この柔軟性は、様々なライフスタイルの人々にとって大きな利点となります。

- 日中は仕事で忙しい会社員: 通勤中や昼休み、帰宅後のリラックスタイム、就寝前など、隙間時間を利用して取引できます。

- 家事や育児で忙しい主婦・主夫: 子供が寝静まった後や、家事の合間など、自分のペースで市場に参加できます。

- 不規則なシフト勤務の方: 勤務スケジュールに合わせて、柔軟に取引時間を設定できます。

また、経済指標の発表や世界的なニュースなど、価格に影響を与えるイベントは時間を選ばず発生します。株式市場が閉まっている週末に大きなニュースが出た場合、月曜日の市場が開くまで何もできず、価格が大きく変動してしまう可能性があります。しかし、ビットコインであれば、ニュースに即座に反応して売買の判断を下すことができます。

もちろん、24時間動いているということは、寝ている間に価格が大きく変動するリスクもはらんでいます。しかし、自分のライフスタイルに合わせて取引できるという自由度の高さは、他の金融商品にはない、ビットコインならではの大きなメリットと言えるでしょう。

③ 大きな利益が期待できる可能性がある

三つ目のメリットは、価格の大きな上昇による利益(キャピタルゲイン)が期待できる点です。これは、ビットコインの価格変動率(ボラティリティ)が高いことの裏返しでもあります。

ビットコインは、まだ歴史の浅い資産であり、市場規模も株式市場などに比べればまだ小さいです。そのため、少しまとまった資金が流入したり、ポジティブなニュースが出たりするだけで、価格が大きく変動する傾向があります。

過去の価格推移を見ても、その上昇率は驚異的です。例えば、ビットコインは誕生から数年間はほとんど価値がありませんでしたが、2017年には初めて1BTC=200万円を突破し、2021年には700万円を超える高値を記録しました。そして2024年には、現物ETFの承認などを背景に、1000万円の大台を突破しています。もし、数年前に少額でもビットコインを保有していれば、資産が何倍、何十倍にも増えた可能性があります。

もちろん、これは過去の実績であり、将来も同様の上昇が保証されているわけではありません。しかし、前述した「デジタルゴールド」としての価値の定着や、機関投資家の参入、技術革新など、将来的な価格上昇を期待させる要因が複数存在するのも事実です。

株式投資で株価が数年で10倍になる「テンバガー」銘柄を見つけるのは至難の業ですが、仮想通貨の世界では、ビットコインでさえも短期間で大きな価格上昇を見せることがあります。このハイリスク・ハイリターンな特性が、多くの投資家を惹きつける最大の魅力と言えるでしょう。

ただし、このメリットはそのままデメリットにもなり得ます。価格が大きく上昇する可能性があるということは、同様に大きく下落する可能性もあるということです。高いリターンを狙うのであれば、それ相応のリスクを理解し、許容する必要があります。この点を十分に認識した上で、あくまで余剰資金の範囲内で、将来の大きな可能性に賭けてみる、というのが賢明なアプローチです。

ビットコインを始める前に知っておきたい3つのデメリット・注意点

ビットコイン投資には大きな可能性がありますが、その裏には必ずリスクが存在します。メリットだけに目を向けるのではなく、デメリットや注意点を正しく理解し、対策を講じることが、長期的に資産を守り、増やしていく上で不可欠です。

① 価格変動が激しく元本割れのリスクがある

ビットコイン投資における最大のデメリットは、価格変動(ボラティリティ)が非常に激しいことです。メリットとして挙げた「大きな利益が期待できる」という点は、そのまま「大きな損失を被る可能性がある」というリスクと表裏一体の関係にあります。

株式や為替相場でも、1日に数%価格が動くことは珍しくありません。しかし、ビットコインの世界では、1日で10%以上の価格変動が起こることも日常茶飯事です。時には、わずか数時間で価格が20〜30%も急落する「フラッシュ・クラッシュ」と呼ばれる現象も発生します。

価格が急変動する要因は様々です。

- 各国の規制強化に関するニュース

- 大手取引所でのハッキング事件

- 著名な投資家やインフルエンサーの発言

- 金融市場全体の地合いの悪化(リスクオフムード)

- クジラ(大口保有者)による大量売却

これらの要因によって、市場参加者の心理が急激に変化し、価格の乱高下を引き起こします。もし、高値圏でビットコインを購入してしまった場合、その後の急落によって資産価値が購入時を大きく下回り、「元本割れ」の状態になる可能性は十分にあります。

このリスクに対処するためには、以下の心構えが重要です。

- 余剰資金で投資する: 生活費や近い将来に使う予定のあるお金で投資するのは絶対にやめましょう。最悪の場合、失っても生活に支障が出ない範囲の資金で行うことが大原則です。

- 長期的な視点を持つ: 短期的な価格の上下に一喜一憂せず、数年単位の長期的な視点で投資を考えることが、精神的な安定につながります。

- 高値掴みを避ける: 市場が過熱している時(ニュースで連日ビットコインの最高値更新が報道されているような時)は、一度冷静になることが大切です。時間分散(ドルコスト平均法など)を活用し、購入タイミングを分けることで、高値掴みのリスクを軽減できます。

ビットコインは、価格が安定した資産ではないことを常に念頭に置き、リスク管理を徹底することが何よりも重要です。

② ハッキングや情報漏洩のリスク

ビットコイン自体はブロックチェーン技術によって保護されており、改ざんが極めて困難な安全な仕組みです。しかし、問題となるのは、ビットコインを管理・取引する「仮想通貨取引所」や、私たち「ユーザー自身」のセキュリティです。

取引所のハッキングリスク

過去には、国内外の仮想通貨取引所がサイバー攻撃を受け、顧客から預かっていた多額の仮想通貨が流出するという事件が何度も発生しています。取引所は莫大な資産を管理しているため、常にハッカーの標的となっています。

もちろん、現在の国内取引所は金融庁の監督下にあり、顧客資産の分別管理(会社の資産と顧客の資産を分けて管理すること)や、オフラインのコールドウォレットでの資産保管、サイバー攻撃への対策などが義務付けられています。しかし、リスクがゼロになったわけではないという認識は持っておくべきです。信頼性の高い、セキュリティ対策に力を入れている取引所を選ぶことが第一の防御策となります。

ユーザー自身の管理リスク

取引所のセキュリティが万全でも、ユーザー自身のIDやパスワードが漏洩してしまえば、不正ログインされ、資産を盗まれてしまう可能性があります。

- パスワードの使い回し: 他のサービスで使っているパスワードを取引所でも使い回していると、そのサービスから情報が漏洩した場合、取引所のアカウントも危険に晒されます。

- フィッシング詐欺: 取引所を装った偽のメールやSMSを送りつけ、偽サイトに誘導してIDやパスワードを盗み取る手口です。

- 公衆Wi-Fiの利用: セキュリティの低い公衆Wi-Fiを利用して取引を行うと、通信内容を盗み見られる危険性があります。

これらのリスクから身を守るために、ユーザー自身が以下の対策を徹底する必要があります。

- パスワードの強化と管理: 推測されにくい複雑なパスワードを設定し、他のサービスとの使い回しは絶対に避ける。パスワード管理ツールを利用するのも有効です。

- 二段階認証(2FA)の設定: ID・パスワードに加えて、スマートフォンアプリなどで生成される一時的な確認コードの入力を必須にする設定です。これは必ず設定しましょう。万が一パスワードが漏れても、第三者による不正ログインを大幅に防ぐことができます。

- 不審なメールやリンクは開かない: 公式サイトのブックマークからアクセスするなど、常に正規のルートでログインする習慣をつけましょう。

ビットコインはデジタル資産であるため、物理的な現金とは異なるセキュリティ意識が求められます。自分の資産は自分で守るという意識を常に持つことが不可欠です。

③ 利益が出ると税金がかかる

ビットコインの取引で得た利益は、課税の対象となります。この税金の仕組みが、株式投資などとは異なるため、注意が必要です。

ビットコインなどの仮想通貨の売買で得た利益は、原則として「雑所得」に分類されます。これは、給与所得や事業所得など、他の所得とは異なる区分の所得です。

「雑所得」の主な特徴

- 総合課税の対象: 給与所得など、他の所得と合算した総所得金額に対して税率が課せられます。

- 累進課税が適用される: 所得金額が大きくなるほど、税率も高くなります。日本の所得税の税率は5%から最大45%で、これに住民税10%が加わります。

| 課税される所得金額 | 所得税の税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

参照:国税庁 No.2260 所得税の税率

例えば、給与所得が500万円の人が、ビットコインで300万円の利益を得た場合、合計の所得金額は800万円となり、その金額に対して税率が適用されます。利益が大きくなると、最大で利益の半分以上を税金として納める可能性があることを覚えておく必要があります。

また、株式投資の利益は「申告分離課税」で、他の所得とは別に一律約20%の税率が適用されます。さらに、損失が出た場合には翌年以降3年間損失を繰り越せる「損失の繰越控除」がありますが、雑所得である仮想通貨の利益には、原則としてこの繰越控除は適用されません(※一部例外あり)。

確定申告が必要になるケース

会社員の場合、給与所得以外の所得(ビットコインの利益など)の合計が年間で20万円を超えた場合、原則として確定申告が必要です。利益の計算は、年間のすべての取引を洗い出し、売却価格から取得価格と手数料を差し引いて算出する必要があるため、日頃から取引記録をきちんと管理しておくことが重要です。

税金のことを知らずに利益をすべて使ってしまうと、後から納税資金がなくて困るという事態に陥りかねません。「利益が出たら、その一部は税金のために確保しておく」という意識を必ず持つようにしましょう。

初心者でも簡単!ビットコインの始め方3ステップ

ビットコインを始めるのは、思ったよりも簡単です。基本的な流れは、証券会社の口座を開設して株を買うのと似ています。ここでは、口座開設から購入までの流れを、3つのシンプルなステップに分けて解説します。

① 仮想通貨取引所で口座を開設する

ビットコインを購入するためには、まず「仮想通貨取引所(暗号資産交換業者)」に専用の口座を開設する必要があります。取引所は、ビットコインを買いたい人と売りたい人を仲介してくれるプラットフォームです。

口座開設に必要なもの

口座開設の手続きは、ほとんどの取引所でオンラインで完結します。事前に以下のものを準備しておくと、スムーズに進められます。

- メールアドレス: 登録や取引所からの連絡受信用に必要です。フリーメール(GmailやYahoo!メールなど)で問題ありません。

- 本人確認書類: 運転免許証、マイナンバーカード、パスポート、在留カードなどが利用できます。不正利用防止のため、顔写真付きのものが推奨されます。

- 銀行口座: ビットコインを購入するための日本円を入金したり、利益を日本円で出金したりするために、本人名義の銀行口座が必要です。

- スマートフォン: 本人確認の際に、書類や自分の顔を撮影するために使用します。また、二段階認証の設定や、アプリでの取引にも便利です。

口座開設の主な流れ

取引所によって多少の違いはありますが、基本的な流れは以下の通りです。

- 公式サイトでメールアドレスを登録:

利用したい取引所の公式サイトにアクセスし、メールアドレスとパスワードを設定してアカウントを登録します。登録したメールアドレスに確認メールが届くので、記載されたリンクをクリックして本登録に進みます。 - 基本情報の入力:

画面の指示に従い、氏名、住所、生年月日、電話番号、職業、年収、投資経験などの個人情報を入力します。これらの情報は、犯罪収益移転防止法に基づいて正確に入力する必要があります。 - 本人確認手続き:

次に、本人確認を行います。現在、主流となっているのは「スマホでかんたん本人確認」や「クイック本人確認」といった、オンラインで完結する方法です。- スマートフォンのカメラで、運転免許証などの本人確認書類の表・裏・厚みを撮影します。

- 続いて、自分の顔を正面や首振りなどの指示に従って撮影します。

- この方法を利用すると、最短で即日〜翌営業日には審査が完了し、取引を開始できます。

郵送での本人確認を選択することもできますが、その場合は取引所から送られてくるハガキを受け取る必要があり、取引開始までに1週間程度かかることが一般的です。

- 審査・口座開設完了:

提出した情報をもとに、取引所側で審査が行われます。審査に通過すると、口座開設完了の通知がメールなどで届き、すべての機能が利用できるようになります。

このステップで最も重要なのは、信頼できる取引所を選ぶことです。取引所選びのポイントについては、後の章で詳しく解説します。

② 取引所の口座に日本円を入金する

口座開設が完了したら、次はビットコインを購入するための資金(日本円)を、開設した取引所の口座に入金します。入金方法はいくつかありますが、主に以下の3つが利用できます。

主な入金方法

| 入金方法 | メリット | デメリット・注意点 |

|---|---|---|

| 銀行振込 | ・一度に大きな金額を入金できる ・ATMやネットバンクから手軽にできる |

・銀行の営業時間外だと反映が翌営業日になる場合がある ・振込手数料は自己負担になることが多い |

| クイック入金 (インターネットバンキング) |

・24時間365日、ほぼリアルタイムで反映される ・振込手数料が無料の取引所が多い |

・提携している金融機関のインターネットバンキング契約が必要 ・入金後の資金移動が一定期間制限される場合がある |

| コンビニ入金 | ・近くのコンビニで手軽に入金できる ・24時間対応 |

・入金できる上限額が低い ・手数料が割高になる傾向がある |

初心者の方におすすめなのは「クイック入金」です。手数料が無料で、即座に口座に反映されるため、買いたいと思ったタイミングを逃さずに済みます。利用するには、お使いの銀行でインターネットバンキングの契約が必要ですが、非常に便利なので検討してみる価値はあります。

入金手続きは、取引所のマイページやアプリにログインし、「入金」や「日本円入金」といったメニューから行います。銀行振込の場合は、表示される取引所指定の振込先口座に、自分の銀行口座から振り込みます。この際、振込名義人を間違えたり、指定されたIDの入力を忘れたりすると、入金が正しく反映されないことがあるため、注意が必要です。

③ ビットコインを購入する

日本円の入金が口座に反映されたら、いよいよビットコインの購入です。購入方法には、主に「販売所」と「取引所」の2種類があり、それぞれに特徴があります。

購入方法:「販売所」と「取引所」の違い

販売所形式

- 相手: 仮想通貨取引所

- 特徴: 仮想通貨取引所が提示する価格で、ビットコインを直接購入・売却する方法です。操作が非常にシンプルで、数量を指定するだけで簡単に売買できます。スマートフォンアプリで最初に表示されるのは、この販売所形式であることが多いです。

- メリット: 操作が簡単で、初心者でも迷うことがない。確実に提示された価格で約定する。

- デメリット: 「スプレッド」と呼ばれる、買値と売値の価格差が実質的な手数料となり、割高になる。

取引所形式

- 相手: 他のユーザー

- 特徴: 投資家(ユーザー)同士が、「この価格で買いたい」「この価格で売りたい」という注文を出し合い、条件が一致した時に売買が成立する方法です。株式取引と同じような板(オーダーブック)を見ながら取引します。

- メリット: スプレッドがなく、取引手数料が非常に安い(もしくは無料)。販売所よりも有利な価格で売買できる可能性が高い。

- デメリット: 操作がやや複雑で、板情報の見方や注文方法(指値・成行など)の知識が必要。希望する価格で買い手・売り手が見つからないと、取引が成立しないことがある。

| 項目 | 販売所 | 取引所 |

|---|---|---|

| 取引相手 | 仮想通貨取引所の運営会社 | 他のユーザー |

| 価格 | 運営会社が提示する価格 | ユーザー同士で決まる価格 |

| 手数料(コスト) | スプレッド(売値と買値の差)が広い(割高) | 取引手数料が安い(もしくは無料) |

| 操作性 | 非常に簡単 | やや複雑 |

| 約定の確実性 | 確実 | 相手がいないと成立しない |

| おすすめな人 | とにかく簡単に始めたい初心者 | コストを抑えたい人、取引に慣れた人 |

初心者の方は、まず操作が簡単な「販売所」で少額のビットコインを購入し、取引の流れを掴むのがおすすめです。取引に慣れてきたら、コストを抑えるために「取引所」形式での売買に挑戦してみましょう。多くの取引所では、両方の形式を提供しているため、目的に応じて使い分けることができます。

購入する際は、「BTC/JPY(ビットコイン/日本円)」のペアを選択し、購入したい数量(例: 0.01 BTC)または金額(例: 10,000円分)を入力して、注文を確定します。これで、あなたの資産にビットコインが加わります。

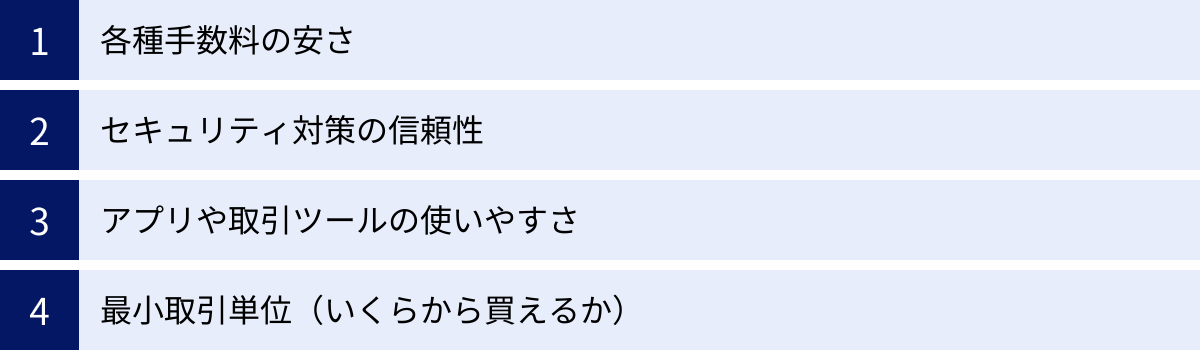

初心者向け!仮想通貨取引所の選び方4つのポイント

ビットコインを始めるための第一歩は、仮想通貨取引所の口座開設です。しかし、国内だけでも数多くの取引所が存在するため、どこを選べば良いか迷ってしまうかもしれません。ここでは、初心者が取引所を選ぶ際に特に重視すべき4つのポイントを解説します。

① 各種手数料の安さ

仮想通貨取引では、様々な場面で手数料が発生します。これらの手数料は、取引を繰り返すうちに積み重なり、利益を圧迫する要因となるため、できるだけ安い取引所を選ぶことが重要です。

主にチェックすべき手数料は以下の通りです。

- 取引手数料: ビットコインを売買する際に発生する手数料です。「取引所」形式でかかることが多く、無料のところも増えています。

- スプレッド: 「販売所」形式における、買値と売値の差額のことです。これは目に見えない手数料であり、スプレッドが狭い(小さい)取引所ほど、実質的なコストを抑えられます。一見「取引手数料無料」と謳っていても、このスプレッドが広く設定されている場合があるため注意が必要です。

- 入出金手数料: 日本円を取引所の口座に入金したり、口座から自分の銀行口座に出金したりする際にかかる手数料です。特に、クイック入金や出金の手数料が無料の取引所は使い勝手が良いでしょう。

- 送金手数料: 保有しているビットコインを、他の取引所や個人のウォレットに送金する際にかかる手数料です。将来的に他のサービスを利用する可能性も考え、この手数料も確認しておくと安心です。

これらの手数料は取引所によって大きく異なります。特に、頻繁に取引する可能性がある場合は、取引手数料やスプレッドの安さを重視し、長期保有がメインであれば、入出金手数料の安さを優先するなど、自分の投資スタイルに合った手数料体系の取引所を選びましょう。

② セキュリティ対策の信頼性

大切な資産を預ける以上、セキュリティ対策の信頼性は最も重要な選択基準と言っても過言ではありません。過去にはハッキングによる資産流出事件も発生しているため、取引所がどのような対策を講じているかを必ず確認しましょう。

チェックすべき主なセキュリティ項目は以下の通りです。

- 金融庁への登録: 日本国内で仮想通貨交換業を営むには、金融庁への登録が法律で義務付けられています。必ず金融庁の「暗号資産交換業者登録一覧」に掲載されている業者を選びましょう。これは最低限の条件です。

- 顧客資産の分別管理: 会社が保有する資産と、顧客から預かった資産を明確に分けて管理しているか。これにより、万が一取引所が破綻しても、顧客の資産は保護されます。信託保全(信託銀行に顧客資産を預ける方法)に対応していれば、さらに安全性が高まります。

- コールドウォレットでの資産保管: インターネットから完全に切り離された「コールドウォレット」で顧客資産の大部分を保管しているか。オンライン上にある「ホットウォレット」は利便性が高い反面、ハッキングのリスクに常に晒されています。コールドウォレットでの保管比率が高いほど、セキュリティは強固になります。

- マルチシグの採用: ビットコインを送金する際に、複数の秘密鍵を必要とする「マルチシグ(マルチシグネチャ)」という技術を導入しているか。これにより、単一の鍵が盗まれただけでは不正送金ができないため、安全性が向上します。

- 二段階認証の提供: ログイン時や送金時に、ID・パスワードだけでなく、SMSや認証アプリによる追加の認証をユーザーに提供しているか。これはユーザー側で設定するものですが、提供されていることが大前提です。

これらの情報は、各取引所の公式サイトやセキュリティに関するページで公開されています。運営会社の信頼性(大手金融グループ傘下であるかなど)も、安心材料の一つになります。

③ アプリや取引ツールの使いやすさ

特に初心者にとっては、スマートフォンアプリや取引ツールの操作性が、ストレスなく取引を続けられるかどうかを左右する重要な要素になります。いくら手数料が安くても、操作が複雑で使いこなせなければ意味がありません。

チェックすべきポイントは以下の通りです。

- 直感的なインターフェース: アプリの画面が見やすく、どこに何があるか直感的に理解できるか。専門用語が多すぎず、シンプルなデザインである方が初心者には好まれます。

- 操作のシンプルさ: ビットコインの購入・売却までのステップが少なく、簡単な操作で完結するか。特に「販売所」の使いやすさは重要です。

- チャート機能の充実度: シンプルな価格チャートだけでなく、移動平均線などの基本的なテクニカル指標を表示できるか。将来的にチャート分析をしたいと思った時に役立ちます。

- 動作の安定性: アプリが頻繁にフリーズしたり、サーバーがダウンしたりしないか。価格が急変動している大事な場面で、アプリが正常に動作することは非常に重要です。口コミやレビューも参考にしてみましょう。

多くの取引所が無料で口座開設できるので、実際に複数の取引所に口座を開設してみて、それぞれのアプリを触ってみるのが一番のおすすめです。デモトレード機能を提供している取引所があれば、それを活用して使用感を試すのも良いでしょう。

④ 最小取引単位(いくらから買えるか)

「メリット」の章でも触れましたが、ビットコインは少額から始められるのが魅力です。しかし、具体的に「いくらから買えるか」という最小取引単位は、取引所によって異なります。

- 「500円から」

- 「0.0001BTCから」

- 「1円相当額から」

など、設定は様々です。「0.0001BTCから」という場合、その時のビットコインの価格によって最低購入金額が変わってきます。(例: 1BTC=1000万円なら、1000円から)

「まずはワンコイン(500円)から試してみたい」「お試しで1,000円だけ入金してみたい」と考えている初心者の方は、この最小取引単位が小さい取引所を選ぶと、より気軽に投資をスタートできます。各取引所の公式サイトには、「取引概要」や「よくある質問」といったページに最小取引単位が記載されているので、口座開設前に必ず確認しておきましょう。

ビットコインの始め方におすすめの仮想通貨取引所3選

ここまで解説してきた「取引所の選び方」のポイントを踏まえ、特に初心者の方におすすめできる国内の仮想通貨取引所を3つ厳選してご紹介します。各社の特徴を比較し、自分に合った取引所を見つける参考にしてください。

(※本項で紹介する各取引所の情報は、2024年6月時点の公式サイトの情報を基に記述しています。最新の情報は必ず各取引所の公式サイトでご確認ください。)

① Coincheck(コインチェック)

Coincheckは、国内最大級の仮想通貨取引所であり、特に初心者に絶大な人気を誇っています。その最大の理由は、スマートフォンアプリの圧倒的な使いやすさにあります。

| 項目 | 詳細 |

|---|---|

| 特徴 | ・アプリダウンロード数No.1(※1)の実績 ・初心者でも直感的に操作できるシンプルなUI/UX ・取扱通貨数が豊富 |

| 取引形式 | 販売所、取引所 |

| 最小取引単位 | 500円相当額(販売所) |

| 各種手数料 | ・取引所手数料:無料 ・入金手数料:銀行振込は無料(振込手数料は自己負担) ・出金手数料:407円 ・送金手数料:変動制 |

| セキュリティ | ・東証プライム上場「マネックスグループ」傘下 ・コールドウォレット、二段階認証、SSL暗号化通信 |

※1:対象:国内の暗号資産取引アプリ、期間:2019年〜2023年、データ協力:App Tweak(Coincheck公式サイトより)

Coincheckの強みは、何と言っても「誰でも迷わず使える」アプリのデザインです。チャート画面や売買画面が非常にシンプルに作られており、仮想通貨取引が初めての方でも、直感的にビットコインの購入まで進めるでしょう。

また、取扱通貨の種類が国内でもトップクラスに多く、ビットコイン以外の様々なアルトコインにも興味が出てきた際に、同じプラットフォームで取引できるのも魅力です。

注意点としては、簡単な操作性が魅力の「販売所」のスプレッドが、他の取引所に比べてやや広めに設定されている傾向があることです。そのため、頻繁に売買を繰り返すよりは、使いやすいアプリで手軽にビットコインを購入し、長期的に保有したいと考える初心者の方に最適な取引所と言えます。大手金融グループであるマネックスグループの傘下という点も、経営の安定性という面で大きな安心材料になります。

② DMM Bitcoin

DMM Bitcoinは、DMM.comグループが運営する仮想通貨取引所です。レバレッジ取引に強みを持ちつつも、現物取引においても初心者にとって魅力的なサービスを提供しています。

| 項目 | 詳細 |

|---|---|

| 特徴 | ・各種手数料が無料(※2)でコストを抑えられる ・サポート体制が充実(365日LINEやフォームで問い合わせ可能) ・DMMグループの信頼性 |

| 取引形式 | 販売所(BitMatch注文あり)、レバレッジ取引 |

| 最小取引単位 | 0.0001BTC(現物取引) |

| 各種手数料 | ・入出金手数料:無料 ・送金手数料:無料 ・取引手数料:無料(※BitMatch手数料は別途発生) |

| セキュリティ | ・DMMグループの技術力とセキュリティノウハウ ・コールドウォレット、二段階認証、SSL暗号化通信 |

※2:BitMatch取引手数料、レバレッジ取引のポジション料は別途発生します。(DMM Bitcoin公式サイトより)

DMM Bitcoinの最大の特徴は、手数料の安さです。日本円のクイック入金・出金手数料が無料なだけでなく、ビットコインを他のウォレットに送金する際の送金手数料まで無料なのは、業界でも珍しく、非常に大きなメリットです。取引コストを徹底的に抑えたい方には最適です。

取引形式は販売所方式がメインですが、「BitMatch注文」という独自の機能があります。これは、DMM Bitcoinが提示する仲値(買値と売値の中間価格)で取引が成立する可能性がある注文方法で、通常の販売所よりもスプレッドを抑えて取引できる可能性があります。

サポート体制が充実しており、土日祝日を含め365日、LINEでの問い合わせに対応している点も、初心者にとっては心強いポイントです。コストを重視しつつ、充実したサポートを受けながら取引を始めたい方におすすめの取引所です。

③ GMOコイン

GMOコインは、東証プライム上場のGMOインターネットグループが運営する仮想通貨取引所です。オリコン顧客満足度調査で何度もNo.1を獲得(※3)するなど、利用者から高い評価を得ています。

| 項目 | 詳細 |

|---|---|

| 特徴 | ・オリコン顧客満足度No.1(※3)の実績 ・入出金手数料が無料 ・取引所形式の取引コストが非常に安い |

| 取引形式 | 販売所、取引所、暗号資産FX |

| 最小取引単位 | 0.0001BTC(取引所・板取引) |

| 各種手数料 | ・入出金手数料:無料 ・取引所手数料(Taker):0.05% ・取引所手数料(Maker):-0.01%(手数料がもらえる) |

| セキュリティ | ・GMOインターネットグループの高度なセキュリティ技術 ・コールドウォレット、二段階認証、サイバー攻撃対策 |

※3:2024年 オリコン顧客満足度®調査 暗号資産取引所 現物取引 第1位(GMOコイン公式サイトより)

GMOコインの強みは、その総合力の高さにあります。DMM Bitcoinと同様に日本円の入出金手数料が無料であることに加え、「取引所」形式の取引コストが非常に優れています。特に注目すべきは、Maker(メイカー)注文を行うと、手数料がマイナス(-0.01%)になる点です。Maker注文とは、取引板にない価格で注文を出すことで、成立すると取引の流動性を提供したとして、逆に手数料を受け取ることができます。

このため、GMOコインは「最初は販売所で簡単に、慣れてきたら取引所でコストを抑えて本格的に」というステップアップを考えている方に最適です。

また、貸暗号資産(レンディング)やステーキングなど、売買以外で資産を増やすサービスも充実しています。運営母体が金融・ITに精通したGMOインターネットグループであることも、セキュリティと信頼性の面で大きなアドバンテージです。手数料、機能性、信頼性の全てにおいて高い水準を求める、初心者から上級者まで幅広い層におすすめできる取引所です。

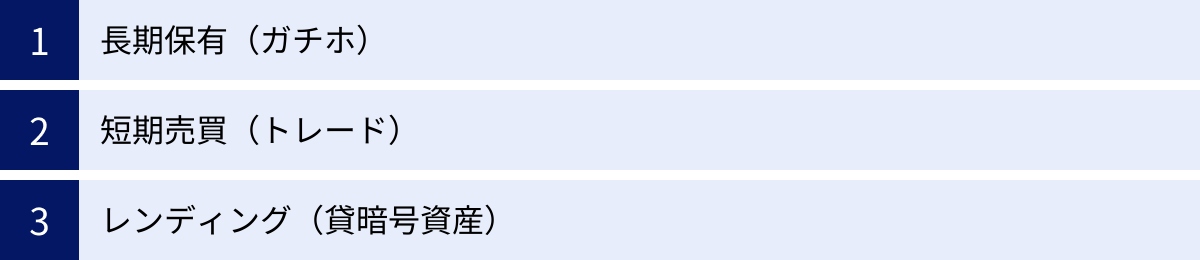

ビットコイン購入後の主な運用方法

ビットコインを購入した後、その資産をどのように運用していくかは、投資の目的やスタイルによって様々です。ここでは、代表的な3つの運用方法について、それぞれの特徴とメリット・デメリットを解説します。

長期保有(ガチホ)

「ガチホ」とは、「ガチでホールドする」の略で、購入したビットコインを売却せずに長期間(数年単位で)保有し続ける投資戦略のことです。ビットコインの将来的な価値の上昇を信じ、短期的な価格変動には動じずに持ち続けるスタイルです。

- メリット:

- 手間がかからない: 一度購入すれば、あとは基本的に放置しておくだけなので、日々の値動きを気にする必要がありません。仕事やプライベートが忙しい人でも実践しやすいです。

- 精神的な負担が少ない: 短期的な価格の急騰・急落に一喜一憂することがないため、精神的に楽に投資を続けられます。

- 大きな利益を狙える: 過去の歴史が示すように、ビットコインは長期的に見て大きな価格上昇を遂げてきました。数年単位で保有することで、将来的に資産が何倍にもなる可能性があります。

- デメリット:

- 資金が長期間拘束される: 保有している間は、その資金を他の投資や用途に使うことができません。

- 下落相場では含み損が長期化する: 価格が下落し始めた場合、回復するまで長期間にわたって含み損を抱えることになります。

- 機会損失の可能性: 大きな利益が出ている局面で利確(利益を確定させるための売却)しないため、その後の下落で利益を逃してしまう可能性があります。

「ガチホ」は、ビットコインの技術や将来性を信じ、腰を据えてじっくりと資産形成をしたいと考えている方に最適な戦略です。

短期売買(トレード)

短期売買(トレード)は、数分〜数日、あるいは数週間といった短い期間で売買を繰り返し、その価格差から利益(キャピタルゲイン)を得ることを目的とした運用方法です。デイトレード(1日で取引を完結させる)やスイングトレード(数日〜数週間で取引する)などの手法があります。

- メリット:

- 資金効率が良い: 資金を長期間寝かせることなく、何度も回転させて利益を積み上げていくため、うまくいけば短期間で資産を大きく増やせる可能性があります。

- 下落相場でも利益を狙える: 価格が下がっている局面でも、安く買って高く売ることを繰り返せば利益を出せます。また、レバレッジ取引などを利用すれば、「空売り(価格が下がることを予測して売りから入る取引)」で下落相場を収益機会に変えることも可能です(※レバレッジ取引はハイリスクです)。

- デメリット:

- 常に市場を監視する必要がある: 最適な売買タイミングを逃さないために、常にチャートやニュースをチェックする必要があり、多くの時間と労力を要します。

- 精神的な負担が大きい: 価格変動が激しいため、判断を誤ると大きな損失につながる可能性があり、常に緊張感とプレッシャーが伴います。

- 手数料がかさむ: 取引の回数が増えるため、その都度発生する取引手数料やスプレッドがコストとしてのしかかります。

短期売買は、チャート分析(テクニカル分析)や市場動向の分析が得意で、投資に十分な時間を割ける、経験豊富なトレーダー向けの戦略と言えるでしょう。初心者がいきなり挑戦するには難易度が高い方法です。

レンディング(貸暗号資産)

レンディングは、自分が保有しているビットコインを仮想通貨取引所などに一定期間貸し出し、その対価として利息(貸借料)を受け取る運用方法です。銀行の預金に近い仕組みで、「貸暗号資産」とも呼ばれます。

- メリット:

- 売買せずに資産を増やせる: 価格変動に関わらず、保有しているだけで安定した利息収入(インカムゲイン)を得ることができます。年利は貸出期間や取引所によって異なりますが、銀行預金よりもはるかに高い利率が設定されていることが一般的です。

- 手間がかからない: 一度貸し出しの手続きをすれば、あとは期間が満了するのを待つだけなので、手間がかかりません。

- デメリット:

- 貸出期間中は資産がロックされる: 貸し出している間は、そのビットコインを売却したり送金したりすることができません。価格が急騰しても利益を確定できず、逆に急落しても損切りができないという機会損失のリスクがあります。

- 取引所の倒産リスク: 貸し出し先の取引所が倒産した場合、貸していたビットコインが返還されないリスクがあります(カウンターパーティリスク)。

- 募集が不定期・先着順: 人気のレンディングサービスは、募集が開始されてもすぐに定員に達してしまうことがあります。

レンディングは、長期保有(ガチホ)を前提としている人にとって、非常に相性の良い運用方法です。「どうせ売らずに持っておくなら、貸し出して少しでも利息をもらおう」という考え方で活用できます。

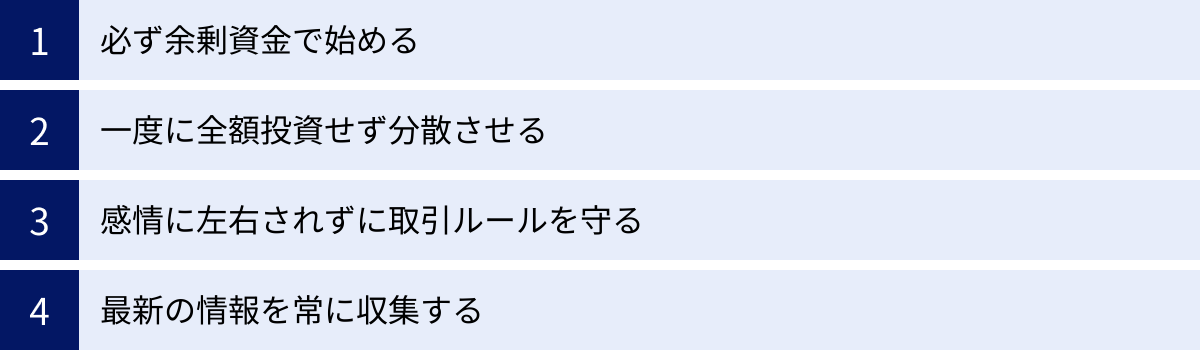

ビットコイン投資で失敗しないためのコツ

ビットコインは魅力的な投資対象ですが、リスク管理を怠ると大きな損失につながりかねません。ここでは、投資で失敗する可能性を減らし、賢く付き合っていくための4つの重要なコツを紹介します。

必ず余剰資金で始める

これはビットコイン投資に限らず、すべての投資における鉄則ですが、投資は必ず「余剰資金」で行うようにしてください。

余剰資金とは、食費や家賃などの生活費、病気や失業に備えるための生活防衛資金、数年以内に使う予定が決まっているお金(学費や住宅購入の頭金など)を除いた、当面使う予定のないお金のことです。最悪の場合、その全額を失っても、あなたの生活が破綻しない範囲の資金を指します。

生活費を切り詰めたり、借金をしてまで投資に回したりするのは絶対にやめましょう。そのような精神的に追い詰められた状態では、冷静な判断ができなくなります。価格が少し下落しただけで狼狽して売ってしまったり(狼狽売り)、損失を取り返そうと無謀な取引に手を出してしまったり(リベンジトレード)と、失敗への道を突き進むことになりかねません。

「このお金はなくなっても大丈夫」と思える範囲で始めることで、心に余裕が生まれ、短期的な価格変動に惑わされずに、長期的な視点でじっくりと投資と向き合うことができます。

一度に全額投資せず分散させる

投資の世界には、「卵は一つのカゴに盛るな」という有名な格言があります。これは、すべての卵を一つのかごに入れておくと、そのかごを落とした時にすべての卵が割れてしまうかもしれない、というリスクを避けるための教えです。投資においても、資金を一点に集中させるのではなく、複数の対象やタイミングに「分散」させることが、リスクを管理する上で非常に重要です。

ビットコイン投資においては、主に2つの分散が考えられます。

- 時間分散(ドルコスト平均法):

一度にまとまった資金を投じるのではなく、「毎月1万円ずつ」のように、定期的に一定額を買い続ける方法です。この方法を使うと、価格が高い時には少なく、価格が安い時には多く購入することになり、結果的に平均購入単価を平準化できます。一括投資で高値掴みをしてしまうリスクを避けられるため、特に初心者におすすめの投資法です。多くの取引所では、このドルコスト平均法を自動で行ってくれる「積立サービス」も提供しています。 - 資産分散:

投資対象をビットコインだけに限定せず、他の資産にも分散させる考え方です。例えば、ビットコインと並行して、イーサリアムなどの他の仮想通貨(アルトコイン)や、株式、投資信託、債券、金(ゴールド)など、異なる値動きをする傾向のある資産を組み合わせることで、ポートフォリオ全体のリスクを低減させることができます。ビットコイン市場が暴落しても、他の資産が堅調であれば、全体の損失を和らげることが可能です。

これらの分散投資を実践することで、特定のタイミングや資産の値動きに一喜一憂することなく、より安定した資産形成を目指せます。

感情に左右されずに取引ルールを守る

投資で失敗する最も大きな原因の一つが、「感情」です。価格が急騰していると「もっと上がるはずだ、乗り遅れたくない!」という欲望(FOMO: Fear of Missing Out)に駆られ、高値で飛びついてしまいがちです。逆に、価格が急落すると「もっと下がるかもしれない、早く売らないと!」という恐怖(FUD: Fear, Uncertainty, and Doubt)にかられ、底値で売ってしまうことがあります。

このような感情的な取引を避けるためには、あらかじめ自分なりの「取引ルール」を決め、それを機械的に守ることが極めて重要です。

- 利確(利益確定)のルール: 「購入価格から30%上昇したら、半分を売却する」「目標金額の1BTC=1500万円に到達したら売る」など、利益を確定させる条件を具体的に決めておきます。

- 損切り(ロスカット)のルール: 「購入価格から20%下落したら、損失を確定させて売却する」「このサポートラインを割ったら売る」など、許容できる損失の範囲を決め、それ以上の損失拡大を防ぐためのルールです。損切りは精神的に辛いものですが、これができないと塩漬け株ならぬ「塩漬けコイン」となり、大きな損失につながります。

これらのルールは、投資を始める前に冷静な頭で設定しておくことが大切です。そして、一度決めたルールは、市場がどんな状況になっても感情を排して淡々と実行する。これが、長期的に市場で生き残るための秘訣です。

最新の情報を常に収集する

ビットコインを含む仮想通貨市場は、技術の進化が速く、各国の法規制もまだ発展途上です。そのため、市場に影響を与えるニュースや情報が日々生まれています。価格は、こうした情報によって大きく動くことが多いため、常に最新の情報を収集する習慣をつけることが重要です。

注目すべき情報の種類は多岐にわたります。

- 各国の規制動向: アメリカのSEC(証券取引委員会)や日本の金融庁などの規制当局の発表。

- 金融政策: アメリカのFRB(連邦準備制度理事会)など、主要国の中央銀行による金利の発表。

- 技術的なアップデート: ビットコインや主要なアルトコインの技術的な進展に関するニュース。

- 企業の動向: 大手企業によるビットコインの購入や、決済手段としての導入のニュース。

- 市場のセンチメント: 投資家心理を示す指標や、SNSでの話題など。

ただし、インターネット上には不正確な情報や、詐欺的な情報も溢れています。情報の取捨選択が非常に重要です。特定のインフルエンサーの意見を鵜呑みにするのではなく、複数の信頼できる情報源(取引所の公式発表、信頼性の高い国内外のニュースメディア、プロジェクトの公式サイトなど)から情報を集め、最終的には自分で判断する姿勢が求められます。

ビットコインの税金に関する基礎知識

ビットコイン投資で利益が出た場合、その利益は課税対象となり、確定申告が必要になる場合があります。税金の仕組みを正しく理解していないと、後で追徴課税などのペナルティを受ける可能性もあるため、基本的な知識は必ず押さえておきましょう。

利益は「雑所得」に分類される

前述の通り、ビットコインをはじめとする仮想通貨の取引で得た利益は、税法上、原則として「雑所得」に分類されます。これは、株式投資の利益(申告分離課税、税率約20%)とは大きく異なる点であり、最も注意すべきポイントです。

「雑所得」は、給与所得や事業所得など他の所得と合算して総所得金額を算出し、その総所得金額に対して所得税が課せられる「総合課税」の対象となります。

総合課税は、所得が多ければ多いほど税率が高くなる「累進課税制度」が適用されます。所得税の税率は5%〜45%で、これに一律10%の住民税が加わります。つまり、ビットコインで大きな利益を出し、元々の給与所得などと合算した結果、総所得金額が高額になると、利益の最大55%を税金として納める可能性があるということです。

利益が発生するタイミング

以下のタイミングで、利益(または損失)が確定します。

- ビットコインを売却して日本円に換金した時

- ビットコインで他の仮想通貨(アルトコイン)を購入した時

- ビットコインを使って商品やサービスを購入(決済)した時

特に、ビットコインでアルトコインを購入した場合も課税対象になる点は見落としがちなので注意が必要です。利益の計算は複雑になることがあるため、年間の全取引履歴(いつ、いくらで、何を、どれだけ売買したか)を取引所からダウンロードし、きちんと保管しておくことが重要です。

年間20万円以上の利益で確定申告が必要な場合がある

会社員など、一つの会社から給与をもらっている給与所得者の場合、給与所得・退職所得以外の所得(ビットコインの利益を含む雑所得など)の合計額が年間で20万円を超えた場合、原則として確定申告が必要になります。

- 年間利益が20万円以下の場合: 確定申告は不要です。ただし、住民税の申告は別途必要になる場合がありますので、お住まいの自治体にご確認ください。

- 年間利益が20万円を超える場合: 確定申告が必要です。

なお、この「20万円ルール」は、あくまで確定申告が不要になるケースであり、医療費控除やふるさと納税などで自主的に確定申告を行う場合は、20万円以下の利益であっても申告する必要があります。

また、個人事業主やフリーランス、複数の会社から給与をもらっている人、年金生活者など、給与所得者以外の方は条件が異なります。

確定申告の期間は、原則として利益が出た年の翌年2月16日から3月15日までです。税金の計算は複雑なため、不安な場合は、税務署や税理士などの専門家に相談することをおすすめします。最近では、仮想通貨の損益計算を自動で行ってくれる便利なサービスも登場しています。

ビットコインの始め方に関するよくある質問

最後に、ビットコインを始めるにあたって、初心者の方が抱きがちな疑問についてお答えします。

スマホだけでもビットコインは始められますか?

はい、スマートフォン一台あれば、問題なくビットコインを始めることができます。

現在、国内のほとんどの仮想通貨取引所は、高機能なスマートフォンアプリを提供しています。口座開設の手続き(本人確認書類の撮影など)から、日本円の入金、ビットコインの購入・売却、資産管理、さらにはレンディングなどの各種サービスの利用まで、すべての操作がスマホアプリで完結するように設計されています。

パソコンがなくても、通勤中や休憩時間などの隙間時間を利用して手軽に取引できるため、むしろスマホメインで利用しているユーザーの方が多いかもしれません。まずは使いやすいと評判のアプリを提供している取引所を選んで、口座開設を試してみるのが良いでしょう。

いくらから始められますか?

取引所によりますが、多くの取引所で500円や1,000円といった少額から始めることができます。

ビットコインは1BTCあたりの価格が高額なため、まとまった資金が必要だと思われがちですが、実際には0.001BTCや0.0001BTCといった小さい単位で購入できます。

例えば、Coincheckでは「500円」から、DMM BitcoinやGMOコインでは「0.0001BTC」(1BTC=1000万円なら1000円)から購入が可能です。

まずは無理のない範囲、例えば「ランチ1回分」くらいの金額から始めてみて、実際の値動きや取引の感覚を掴んでみることをおすすめします。少額であれば、万が一価格が下がっても精神的なダメージは少なく、投資の勉強代と考えることもできます。

未成年でも口座を開設できますか?

いいえ、残念ながら、ほとんどの国内仮想通貨取引所では、未成年者の口座開設は受け付けていません。

2022年4月の民法改正により、成年年齢が20歳から18歳に引き下げられました。これに伴い、多くの取引所では、口座開設が可能な年齢を「満18歳以上」としています。ただし、一部の取引所では「満20歳以上」を維持している場合や、「75歳未満」などの上限年齢を設けている場合もあります。

正確な年齢条件は、利用を検討している取引所の公式サイトにある「よくある質問」や利用規約で必ず確認するようにしてください。

ビットコインは買い物で使えますか?

はい、一部の店舗やオンラインサービスでは、ビットコインを決済手段として利用できます。しかし、まだ一般的とは言えません。

一部の大手家電量販店やECサイト、飲食店などでビットコイン決済が導入されています。これらの店舗では、提示されたQRコードをスマホアプリで読み取ることで、簡単に支払いができます。

ただし、決済手段として広く普及するには、まだいくつかの課題があります。

- 価格変動: 支払う瞬間にビットコインの価値が変動するため、店舗側も利用者側も価格を確定させるのが難しい。

- 処理時間: ビットコインの取引が確定するまでには、ある程度の時間がかかる(約10分程度)ため、日常の少額決済には向いていない。

- 手数料: 送金手数料がかかるため、少額の支払いでは手数料が割高になることがある。

これらの課題を解決する「ライトニングネットワーク」などの技術開発も進んでいますが、現時点では、ビットコインは「投資・資産保有」の対象として見るのが主流であり、日常的な決済手段として広く使えるようになるには、まだ時間がかかると考えられています。