仮想通貨(暗号資産)で利益を得る方法として、価格上昇による売買差益(キャピタルゲイン)だけでなく、保有しているだけで報酬を得られる「ステーキング」が注目されています。安定した収益が期待できる一方で、税金の計算が複雑になりがちで、「いつ税金が発生するのか」「どうやって計算すればいいのか」といった悩みを抱える方も少なくありません。

ステーキング報酬は、日本円に換金していなくても、報酬を受け取った時点で課税対象となる可能性があります。この仕組みを理解せずに放置してしまうと、後から予期せぬ納税額に驚いたり、無申告によるペナルティを課されたりするリスクがあります。

この記事では、仮想通貨ステーキングの税金に関するあらゆる疑問を解消するため、以下の点を網羅的に解説します。

- ステーキングの基本的な仕組みと他の運用方法との違い

- 税金が発生する具体的なタイミング

- 初心者にもわかる税金計算のステップとシミュレーション

- 確定申告が必要なケースと具体的な手続き方法

- 効果的な節税対策と知っておくべき注意点

ステーキングを始めたばかりの方から、確定申告を控えて不安な方まで、本記事を読めば、ステーキングの税金に関する知識が深まり、安心して資産運用に取り組めるようになります。

目次

仮想通貨のステーキングとは?

まずはじめに、仮想通貨のステーキングがどのような仕組みなのか、そして混同されがちな他の運用方法と何が違うのかを基礎から解説します。税金の話を理解する上で、この基本的な仕組みの把握が不可欠です。

ステーキングの仕組みをわかりやすく解説

仮想通貨のステーキングとは、特定の仮想通貨を保有し、ブロックチェーンのネットワークに参加・貢献することで、対価として報酬(リワード)を受け取る仕組みです。銀行預金の利息に例えられることもありますが、その背景にある技術や目的は大きく異なります。

ステーキングの根幹にあるのが、「PoS(プルーフ・オブ・ステーク)」というコンセンサスアルゴリズムです。コンセンサスアルゴリズムとは、ブロックチェーン上で行われる取引が正しいものであることを合意形成するためのルールのことで、ビットコインが採用する「PoW(プルーフ・オブ・ワーク)」と対比されることが多いです。

- PoW(プルーフ・オブ・ワーク):膨大な計算処理(マイニング)を最も早く成功させた者に、取引の承認権と報酬が与えられる仕組み。電力消費量が大きいという課題があります。

- PoS(プルーフ・オブ・ステーク):対象の仮想通貨の保有量(Stake)や保有期間に応じて、取引の承認権と報酬が与えられる仕組み。PoWに比べて消費電力が少なく、環境負荷が低いという特徴があります。

ステーキングでは、このPoSを採用するブロックチェーンネットワークの安定稼働に貢献します。具体的には、自身が保有する仮想通貨をネットワークに預け入れる(ロックする)ことで、新しいブロックを生成し、取引を承認する「バリデーター」と呼ばれる役割を担うか、そのバリデーターに自身の保有分を委任(デリゲート)します。この貢献の見返りとして、新規に発行された仮想通貨などが報酬として支払われるのです。

ステーキングのメリット

- インカムゲイン: 売買差益(キャピタルゲイン)とは異なり、仮想通貨を保有し続けるだけで継続的な収益(インカムゲイン)が期待できます。

- 複利効果: 受け取った報酬を再度ステーキングに回すことで、元本が増え、雪だるま式に資産が増える「複利効果」を狙えます。

- 参加の容易さ: 多くの仮想通貨取引所がステーキングサービスを提供しており、専門的な知識がなくても数クリックで始められる手軽さがあります。

ステーキングのデメリット・リスク

- 価格変動リスク: ステーキングしている仮想通貨自体の価格が下落するリスクがあります。報酬を得られても、元本の価値がそれ以上に下落すれば、トータルでは損失となる可能性があります。

- ロック期間: ステーキング中は、一定期間その仮想通貨を売却したり送金したりできなくなる「ロック期間」が設けられている場合があります。価格が急落してもすぐに対応できない可能性があります。

- スラッシングリスク: バリデーターが不正行為を行ったり、ネットワークに損害を与えたりした場合、ペナルティとして預け入れた資産の一部が没収される「スラッシング」というリスクが存在します。信頼できるバリデーターや取引所を選ぶことが重要です。

このように、ステーキングは銀行預金と異なり元本が保証されておらず、様々なリスクを伴います。しかし、そのリスクを理解し、適切に管理することで、仮想通貨資産を効率的に増やす有力な手段となり得ます。

レンディングやイールドファーミングとの違い

ステーキングの他にも、仮想通貨を保有して収益を得る方法として「レンディング」や「イールドファーミング」があります。これらはしばしば混同されますが、仕組みやリスク、そして収益の源泉が異なります。

| 項目 | ステーキング | レンディング | イールドファーミング |

|---|---|---|---|

| 仕組み | ブロックチェーンのネットワークに貢献し、取引を承認することで報酬を得る(PoS) | 第三者(個人や取引所)に仮想通貨を貸し出し、その利息を得る | DeFiプロトコルに仮想通貨ペアを預け入れ(流動性提供)、取引手数料や独自トークンを報酬として得る |

| 収益の源泉 | ブロックチェーンの新規発行トークン、取引手数料など | 貸付先の支払う利息 | プロトコルの取引手数料、独自トークン(ガバナンストークン)の配布など |

| 主なリスク | 価格変動リスク、スラッシングリスク、ロック期間 | 貸し倒れリスク(取引所の破綻、借り手の債務不履行)、価格変動リスク | インパーマネントロス、スマートコントラクトのバグ・ハッキングリスク、価格変動リスク |

| 主体 | ブロックチェーンネットワーク | 仮想通貨取引所、P2Pプラットフォーム | DeFiプロトコル(分散型取引所など) |

レンディング(Lending)

レンディングは、あなたが保有する仮想通貨を、それを借りたい人や仮想通貨取引所に貸し出すことで、賃借料(利息)を受け取るサービスです。ステーキングが「ネットワークへの貢献」であるのに対し、レンディングは純粋な「貸付行為」です。最大のメリットは、ステーキングのような複雑な仕組みを理解せずとも始められる手軽さにあります。一方で、貸付先が破綻した場合、貸した仮想通貨が返ってこない「貸し倒れリスク」が存在します。

イールドファーミング(Yield Farming)

イールドファーミングは、主にDEX(分散型取引所)などのDeFi(分散型金融)プロトコルで行われます。ユーザーは2種類の仮想通貨をペアで流動性プールに預け入れ、「流動性提供者(LP)」となります。他のユーザーがそのプールで通貨を交換する際に発生する取引手数料の一部や、プロトコル独自のガバナンストークンが報酬として得られます。非常に高い利回りが期待できる一方、預け入れた2つの通貨の価格比率が変動することで損失が発生する「インパーマネントロス(変動損失)」や、プログラムの欠陥を突かれる「スマートコントラクトリスク」など、専門的で高いリスクを伴います。

税務上、これらの報酬はいずれも原則として「雑所得」として扱われますが、その発生源やリスクの性質が異なる点を理解しておくことが重要です。ステーキングは、これらの中でも比較的リスクが低く、仕組みが分かりやすいため、多くの投資家に選ばれています。

ステーキング報酬は課税対象!知っておくべき税金の基本

ステーキングによって得られた報酬は、資産の増加とみなされるため、当然ながら課税対象となります。ここでは、日本の税法においてステーキング報酬がどのように扱われるのか、税金の基本的な考え方について詳しく解説します。

ステーキング報酬は「雑所得」に分類される

国税庁の見解によると、仮想通貨の取引によって生じた利益は、原則として「雑所得(ざつしょとく)」に区分されます。(参照:国税庁 No.1524 暗号資産を使用することにより利益が生じた場合の計算方法)

雑所得とは、所得税法で定められている10種類の所得区分のうち、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得のいずれにも該当しない所得を指します。

具体的には、以下のようなものが雑所得に含まれます。

- 公的年金等

- 非営業用貸金の利子

- 副業に係る所得(原稿料や講演料など事業所得に該当しないもの)

- 仮想通貨の売買、ステーキング、レンディング等で得た利益

ステーキングで得た報酬も、この雑所得に該当します。これは、ステーキング報酬が特定の事業として継続的に行われている場合などを除き、上記のいずれの所得にも分類されないためです。重要なのは、ステーキング報酬だけでなく、仮想通貨の売買で得た利益も同じ雑所得として合算して計算するという点です。

例えば、1年間のうちに、

- ステーキングで10万円相当の報酬を得た

- ビットコインの売買で30万円の利益が出た

- イーサリアムの売買で5万円の損失が出た

この場合、その年の仮想通貨に関する雑所得の金額は、「10万円 + 30万円 – 5万円 = 35万円」として計算されます。

雑所得は総合課税の対象

雑所得に分類されることのもう一つの重要なポイントは、「総合課税(そうごうかぜい)」の対象となることです。

総合課税とは、各種の所得金額を合計した総所得金額に対して税率を掛けて税額を計算する課税方式です。つまり、会社員の方であれば「給与所得」、個人事業主であれば「事業所得」など、他の所得とステーキング報酬を含む雑所得をすべて合算した金額に対して、所得税が課せられます。

これに対して、株式投資や投資信託の利益は「申告分離課税」という方式が適用されます。これは、他の所得とは完全に分離して、利益に対して一律の税率(所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%)で課税される仕組みです。

総合課税は、所得が多ければ多いほど税率が高くなる「累進課税制度」が採用されています。以下は日本の所得税の速算表です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| (参照:国税庁 No.2260 所得税の税率) |

例えば、給与所得が500万円の会社員が、ステーキング報酬で100万円の雑所得を得たとします。この場合、課税対象となる所得は「500万円 + 100万円 = 600万円」となり、この600万円に対して上の表の税率(20%)が適用されます(実際には各種控除が適用されます)。

さらに、これに加えて住民税が一律10%かかります。そのため、所得金額によっては、仮想通貨の利益にかかる税率は最大で55%(所得税45% + 住民税10%)に達する可能性があります。

ステーキング報酬が雑所得・総合課税であるという点は、税金計算において最も基本的な、そして最も重要な知識です。この仕組みを理解していないと、想定以上の税金を支払うことになりかねないため、必ず覚えておきましょう。

ステーキングで税金が発生する2つのタイミング

ステーキングの税金を考える上で、「いつ所得が確定し、課税対象となるのか」というタイミングを正確に把握することが極めて重要です。多くの人が誤解しがちなポイントでもあります。税金が発生するタイミングは、大きく分けて以下の2つです。

① 報酬として仮想通貨を受け取った時

これがステーキング税務における最大のポイントです。ステーキング報酬を仮想通貨で受け取った場合、その報酬を受け取った時点(自身のウォレットや取引所口座に入金された時点)で所得が認識され、課税対象となります。

- ポイント: 日本円に換金していなくても課税対象

- 計算対象: 受け取った仮想通貨の数量 × 受け取り時の時価(日本円換算額)

多くの初心者が、「利益とは、仮想通貨を売却して日本円にした時に初めて発生するものだ」と考えがちです。しかし、税法上は「経済的価値のある資産を取得した時点」で所得が発生したとみなされます。ステーキング報酬として得た仮想通貨は、その時点ですでに市場価値を持つ資産であるため、受け取った瞬間に所得として計上する必要があるのです。

例えば、1月15日にステーキング報酬として0.1ETHを受け取ったとします。その時点での1ETHの価格が30万円だった場合、「0.1ETH × 30万円/ETH = 3万円」が、その日の雑所得として認識されます。この0.1ETHを売却せずに保有し続けていても、この3万円分の所得は確定しており、確定申告の対象となります。

このルールを知らないと、以下のような問題が発生する可能性があります。

- 納税資金の不足: 報酬を日本円に換えずに再ステーキングなどに回していると、確定申告の時期に納税のためのお金が手元にない、という事態に陥る可能性があります。

- 価格下落による問題: 報酬を受け取った時(時価30万円)に所得として計上した後、その仮想通貨の価格が暴落し、納税時(時価10万円)には価値が大きく下がってしまった場合でも、税額はあくまで所得が発生した時点の時価(30万円)を基準に計算されます。つまり、「価値が下がったのに、高かった頃の価格を基準にした税金を払わなければならない」という厳しい状況も起こり得ます。

したがって、ステーキング報酬を受け取るたびに、「いつ」「どの通貨を」「何枚」「いくらの時価で」受け取ったのかを記録しておくことが非常に重要になります。

② 報酬で得た仮想通貨を売却・他の通貨に交換した時

次に税金が発生するのは、報酬として受け取った仮想通貨を実際に利用した時です。具体的には、日本円に売却(換金)した場合や、他の仮想通貨に交換した場合です。この際には、売買差益(または損失)が所得として認識されます。

- ポイント: 報酬受け取り時の所得とは別に、売却・交換によっても所得が発生する

- 計算対象: (売却・交換時の価格 ー 取得価額) × 数量

ここで重要になるのが「取得価額」の考え方です。報酬として得た仮想通貨の取得価額は、「報酬を受け取った時の時価」になります。

先ほどの例を続けてみましょう。

- タイミング①(報酬受取時): 0.1ETHを報酬として受け取る。当時の時価は1ETH=30万円。

- この時点で 3万円 の雑所得が発生。

- この0.1ETHの取得価額は3万円となります。

その後、この0.1ETHを保有し続け、価格が上昇したとします。

- タイミング②(売却時): 保有していた0.1ETHを、1ETH=40万円の時に日本円に売却。

- 売却価格: 0.1ETH × 40万円/ETH = 4万円

- 取得価額: 3万円(報酬を受け取った時の時価)

- 売却による所得: 4万円 – 3万円 = 1万円

この取引では、タイミング①で3万円、タイミング②で1万円、合計で4万円の所得が発生したことになります。

もし、売却時の価格が取得時の価格を下回っていれば、損失が発生します。例えば、1ETH=25万円の時に売却した場合、売却価格は2.5万円となり、「2.5万円 – 3万円 = -5,000円」の損失となります。この損失は、同じ年の他の仮想通貨取引で得た利益と相殺(損益通算)できます。

また、他の仮想通貨への交換も、税法上は「一旦、保有通貨を売却し、その資金で新しい通貨を購入した」とみなされます。

例えば、報酬で得た0.1ETH(取得価額3万円)を、同価値のビットコインと交換した場合も、0.1ETHを時価で売却したとみなされ、差益があれば課税対象となります。

このように、ステーキングでは「報酬受け取り時」と「売却・交換時」という2段階で所得が発生する可能性を常に意識しておく必要があります。

ステーキングの税金計算方法を2ステップで解説

ステーキングの税金計算は、前述の「2つのタイミング」を理解すれば、手順に沿って行うことができます。ここでは、具体的な計算式とシミュレーションを用いて、誰でも計算できるよう分かりやすく解説します。

① 報酬受け取り時の所得金額の計算

まず、ステーキング報酬を仮想通貨で受け取った時点の所得を計算します。これはステーキングにおける最も基本的な計算です。

計算式:報酬数量 × 受け取り時の時価

この計算式は非常にシンプルです。重要なのは「受け取り時の時価」を正確に把握し、記録することです。

- 報酬数量: ステーキング報酬としてウォレットや取引所口座に入金された仮想通貨の数量です。(例: 0.1 ETH)

- 受け取り時の時価: 報酬を受け取った瞬間の、その仮想通貨の市場価格(日本円換算)です。

「時価」の調べ方

時価の算定方法に厳密な法定ルールはありませんが、合理的で一貫性のある方法で計算する必要があります。一般的には、以下のいずれかの方法が用いられます。

- 取引所での受取: 国内取引所のステーキングサービスを利用している場合、報酬が付与された日時の取引価格を時価とするのが最も簡単で客観的です。取引所が発行する年間取引報告書に記載されている場合もあります。

- ウォレットでの受取(DeFiなど): 特定の取引所を介さずウォレットで直接報酬を受け取る場合は、報酬が付与された時点の価格を、信頼できる価格情報サイト(CoinMarketCapやCoinGeckoなど)や複数の取引所の価格を参考に決定します。どのサイトの価格を参考にしたかを記録しておくと、後々の説明資料として役立ちます。

重要なのは、計算方法を一度決めたら、その年を通じて同じ方法で一貫して計算し続けることです。 日によって参照するサイトを変えたり、計算方法を変えたりすると、客観性が損なわれる可能性があるため注意しましょう。

② 報酬で得た仮想通貨を売却した時の所得金額の計算

次に、報酬として得た仮想通貨を売却(または他の通貨に交換)した際の所得を計算します。

計算式:(売却価格 – 取得価額)× 売却数量

この計算では「取得価額」がキーとなります。

- 売却価格: 仮想通貨を売却した時の1単位あたりの価格(日本円)です。

- 取得価額: その仮想通貨を取得した時の価格です。ステーキング報酬で得た通貨の場合、「① 報酬受け取り時の時価」がそのまま取得価額になります。

- 売却数量: 売却した仮想通貨の数量です。

自分で購入した通貨と報酬で得た通貨が混在している場合、取得価額の計算が複雑になります。その際は、個別に管理する「個別法」か、全体の平均取得単価を計算する「移動平均法」または「総平均法」を用います。個人の場合は、年間の総購入金額を総購入数量で割って平均単価を出す「総平均法」が計算が簡便なため、一般的に用いられます。(参照:国税庁 所得税の確定申告(暗号資産取引)の手引き)

具体的な計算シミュレーション

それでは、1年間の取引を例に、具体的な計算シミュレーションを行ってみましょう。

【前提条件】

- 会社員のAさん

- 2024年1月1日に、1ETH=30万円で10ETHを購入し、全量をステーキング開始。

- 取得価額の計算方法は「総平均法」を選択。

【2024年中の取引】

- 3月31日: ステーキング報酬として 0.2 ETH を受け取る。

- この時点の時価: 1ETH = 35万円

- 9月30日: ステーキング報酬として 0.2 ETH を受け取る。

- この時点の時価: 1ETH = 40万円

- 12月15日: 保有していたETHの中から 0.5 ETH を売却する。

- この時点の時価: 1ETH = 45万円

【ステップ1:報酬受け取り時の所得計算】

まず、報酬を受け取った時点での所得をそれぞれ計算します。

- 3月31日の所得:

- 計算式: 0.2 ETH × 350,000円/ETH

- 所得金額: 70,000円

- 9月30日の所得:

- 計算式: 0.2 ETH × 400,000円/ETH

- 所得金額: 80,000円

この時点で、Aさんの2024年のステーキング報酬による所得は「70,000円 + 80,000円 = 150,000円」となります。

【ステップ2:売却時の所得計算】

次に、12月15日の売却による所得を計算します。そのためには、まず売却したETHの「取得価額」を総平均法で算出する必要があります。

- 年間の総購入(取得)数量:

- 1月1日の購入分: 10 ETH

- 3月31日の報酬分: 0.2 ETH

- 9月30日の報酬分: 0.2 ETH

- 合計: 10.4 ETH

- 年間の総購入(取得)金額:

- 1月1日の購入分: 10 ETH × 300,000円 = 3,000,000円

- 3月31日の報酬分: 0.2 ETH × 350,000円 = 70,000円

- 9月30日の報酬分: 0.2 ETH × 400,000円 = 80,000円

- 合計: 3,150,000円

- 1ETHあたりの平均取得価額:

- 計算式: 3,150,000円 ÷ 10.4 ETH

- 平均取得価額: 約302,885円

この平均取得価額を使って、売却時の所得を計算します。

- 売却収入:

- 計算式: 0.5 ETH × 450,000円/ETH

- 売却収入: 225,000円

- 売却原価(取得価額):

- 計算式: 0.5 ETH × 302,885円/ETH

- 売却原価: 約151,443円

- 売却による所得:

- 計算式: 225,000円 – 151,443円

- 所得金額: 73,557円

【ステップ3:年間の合計所得の算出】

最後に、年間のすべての所得を合算します。

- 報酬受け取り時の所得: 150,000円

- 売却時の所得: 73,557円

- 2024年の仮想通貨に関する雑所得合計: 150,000円 + 73,557円 = 223,557円

このAさんの場合、仮想通貨による雑所得が20万円を超えているため、確定申告が必要になります。この223,557円が、Aさんの給与所得などと合算され、最終的な納税額が決定されます。

ステーキングの確定申告ガイド

ステーキングで利益が出た場合、多くのケースで確定申告が必要になります。ここでは、どのような場合に確定申告が必要・不要になるのか、そして具体的な申告の流れや必要書類について解説します。

確定申告が必要になるケース

確定申告が必要かどうかは、本人の職業や所得状況によって異なります。特に重要なのは、ステーキング報酬を含む「雑所得」の年間合計額です。

会社員(給与所得者)の場合

会社員やパート・アルバイトなど、勤務先で年末調整を受けている給与所得者の場合、以下の両方に当てはまると確定申告が必要です。

- 給与を1か所から受けていて、その給与の全部が源泉徴収の対象となる

- 給与所得や退職所得以外の所得金額(ステーキング報酬を含む雑所得など)の合計額が年間20万円を超える

最も一般的なのが、この「20万円ルール」です。 ステーキング報酬と、他の仮想通貨売買益、副業収入などを合算した金額が年間で20万円を超えた場合は、必ず確定申告をしなければなりません。先ほどのシミュレーションのAさん(所得223,557円)はこのケースに該当します。

また、以下のケースに当てはまる会社員も確定申告が必要です。

- 年間の給与収入が2,000万円を超える

- 2か所以上から給与をもらっている

- 医療費控除やふるさと納税(ワンストップ特例制度を利用しない場合)などの適用を受けたい

個人事業主・フリーランスの場合

個人事業主やフリーランスの方は、事業所得について元々確定申告を行う義務があります。そのため、ステーキングで得た利益の大小にかかわらず、事業所得などと合わせて雑所得として申告する必要があります。

この場合、年間の総所得金額(事業所得+雑所得など)から所得控除を差し引いた金額がプラスであれば、確定申告が必要です。20万円ルールは適用されないため、たとえ仮想通貨の利益が1万円であっても申告漏れのないように注意が必要です。

主婦(主夫)・学生など被扶養者の場合

配偶者や親の扶養に入っている主婦(主夫)や学生の場合、確定申告が必要になる基準は所得控除の額によって決まります。

一般的に、年間の合計所得金額が基礎控除額である48万円を超えると、確定申告が必要になり、所得税が発生します。

さらに、所得が増えると扶養にも影響が出ます。

- 税法上の扶養: 合計所得金額が48万円を超えると、扶養者(親など)は扶養控除を受けられなくなり、税負担が増えます。

- 社会保険上の扶養: 年間収入が130万円以上になると、健康保険の被扶養者から外れ、自身で国民健康保険などに加入し、保険料を支払う必要が出てきます。

ステーキングに夢中になっているうちに、気づいたら扶養から外れる所得を得ていた、ということがないように、年間の所得額はこまめに確認しましょう。

確定申告が不要になるケース

上記の「必要になるケース」に当てはまらなければ、原則として所得税の確定申告は不要です。

- 会社員で、給与以外の所得(雑所得など)が年間20万円以下の場合

- 被扶養者で、合計所得金額が年間48万円以下の場合

【重要】確定申告不要でも住民税の申告は必要

所得税の確定申告が不要な場合でも、注意すべき点があります。「20万円ルール」は所得税にのみ適用される制度であり、住民税には適用されません。

住民税は、所得があれば金額の大小にかかわらず申告と納税の義務があります。そのため、会社員で仮想通貨の利益が20万円以下の場合、所得税の確定申告は不要ですが、別途、お住まいの市区町村役場に対して住民税の申告を行う必要があります。確定申告を行えば、その情報が税務署から市区町村に連携されるため、住民税の申告は不要です。しかし、確定申告をしない場合は、この手続きを忘れないようにしましょう。

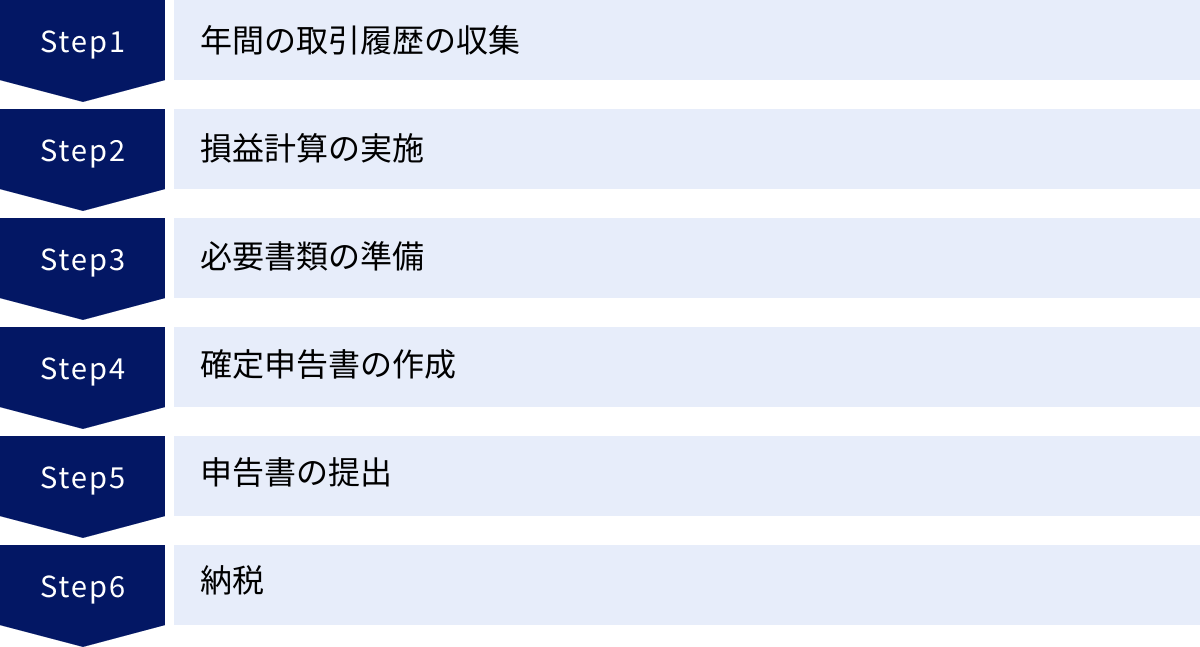

確定申告のやり方と流れ

確定申告は、毎年2月16日から3月15日の期間に行います。初めての方でも手順に沿って進めれば問題なく完了できます。

- 年間の取引履歴の収集: 利用しているすべての仮想通貨取引所から、年間取引報告書や取引履歴(CSVファイルなど)をダウンロードします。

- 損益計算の実施: 収集した取引履歴を基に、年間の損益を計算します。ステーキング報酬については、報酬を受け取った日時と時価の記録が必須です。計算が複雑な場合は、後述する損益計算ツールの利用がおすすめです。

- 必要書類の準備: 確定申告書、源泉徴収票(会社員の場合)、マイナンバーカード、各種控除証明書などを準備します。

- 確定申告書の作成: 国税庁の「確定申告書等作成コーナー」を利用すれば、画面の案内に従って入力するだけで申告書を作成できます。作成したデータはe-Tax(電子申告)で提出するのが最も便利です。

- 申告書の提出: 作成した申告書を税務署に提出します。提出方法はe-Taxのほか、郵送や税務署の窓口へ持参する方法があります。

- 納税: 申告によって算出された所得税を、期限(通常3月15日)までに納付します。振替納税やクレジットカード納付、コンビニ納付などの方法があります。

確定申告に必要な書類

確定申告の際には、主に以下の書類が必要となります。

- 確定申告書: 国税庁のサイトで作成またはダウンロードできます。

- 本人確認書類: マイナンバーカード、またはマイナンバー通知カードと運転免許証などの身元確認書類。

- 源泉徴収票: 会社員の場合、勤務先から発行されます。

- 各種控除の証明書: 生命保険料控除証明書、地震保険料控除証明書、iDeCoの掛金払込証明書など。

- 仮想通貨の損益計算書: 年間の仮想通貨取引による所得の計算根拠を示した書類です。自分でエクセルなどで作成するか、損益計算ツールで出力したレポートを添付します。いつ、どの取引で、いくらの損益が発生したかが分かるように整理しておく必要があります。

- 年間取引報告書: 各取引所から発行される年間の取引概要をまとめた書類。添付義務はありませんが、計算の根拠として保管しておきましょう。

ステーキングの税金対策と注意点

ステーキングの税金は複雑で高額になりがちですが、適切に対策を講じることで負担を軽減することが可能です。ここでは、合法的な範囲でできる税金対策と、知っておくべき注意点を解説します。

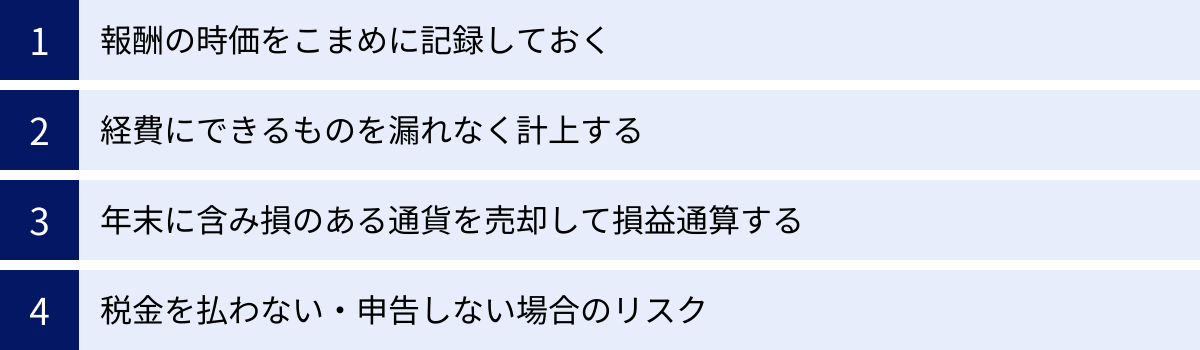

報酬の時価をこまめに記録しておく

これが最も重要かつ基本的な税金対策です。 前述の通り、ステーキング報酬は受け取った時点の時価で所得が認識されます。この記録がなければ、正確な所得計算は不可能です。

- 記録する項目:

- 報酬を受け取った日付と時刻

- 報酬として受け取った仮想通貨の名称(シンボル)

- 報酬の数量

- 受け取り時点での時価(1通貨あたりの日本円価格)

- 所得金額(報酬数量 × 時価)

- 参照した価格データ元(取引所名、価格サイト名など)

これをスプレッドシート(GoogleスプレッドシートやExcelなど)で管理するのが一般的です。取引の都度、欠かさず記録する習慣をつけましょう。この記録は、確定申告の際の計算を容易にするだけでなく、万が一税務調査が入った場合に、所得計算の根拠を客観的に示すための重要な証拠となります。記録が曖昧だと、税務署から指摘を受け、不利な条件で税額を決定されてしまう可能性もあります。

経費にできるものを漏れなく計上する

雑所得の計算では、収入から必要経費を差し引くことができます。経費を漏れなく計上することで、課税対象となる所得金額を圧縮できます。

ステーキングを含む仮想通貨取引において、経費として認められる可能性のあるものは以下の通りです。

- 取引手数料: 仮想通貨の売買や送金にかかった手数料。

- ガス代: DeFiでのステーキングなど、ブロックチェーン上で取引を承認するために支払った手数料(ガス代)。

- 情報収集費用: 仮想通貨投資に関する書籍の購入費、有料のオンラインサロンやセミナーの参加費。

- 損益計算ツールの利用料: 複雑な損益計算を正確に行うために利用したツールの年間利用料など。

- 税理士への相談・依頼費用: 確定申告の相談や代行を税理士に依頼した場合の費用。

- 通信費や電気代の一部: 取引に使用したパソコンやスマートフォンの通信費、電気代など。ただし、これらはプライベート利用と兼用している場合がほとんどのため、取引に使用した割合を合理的に計算して按分(家事按分)する必要があります。

重要なのは、これらの費用が「仮想通貨取引で利益を得るために直接必要であった」と客観的に説明できることです。 領収書やクレジットカードの明細などは必ず保管しておきましょう。

年末に含み損のある通貨を売却して損益通算する

仮想通貨の利益は「雑所得」内で損益通算が可能です。これは、同じ年の中に発生した利益と損失を相殺できるというルールです。

例えば、1年間の取引で以下のような状況だったとします。

- ステーキング報酬による利益: +50万円

- ビットコインの売買による利益: +30万円

- イーサリアムの売買による損失: -10万円

- リップル(XRP)を保有しており、含み損が -20万円

このまま年を越すと、課税対象の所得は「50万円 + 30万円 – 10万円 = 70万円」となります。

ここで、年末までに含み損を抱えているリップルを売却し、-20万円の損失を確定させたとします。すると、年間の所得は「70万円 – 20万円 = 50万円」に圧縮され、その分納税額を抑えることができます。

このテクニックは「損出し」とも呼ばれ、年末に行うことで効果的に節税が可能です。ただし、雑所得の損失は、給与所得や事業所得など他の所得区分の利益と損益通算することはできません。 また、その年の損失を翌年以降に繰り越すこと(繰越控除)もできません。 そのため、損失はその年のうちに利益と相殺することが重要になります。

税金を払わない・申告しない場合のリスク

「少しの利益だから大丈夫だろう」「どうせバレないだろう」といった安易な考えで確定申告を怠ると、重いペナルティが課せられる可能性があります。税務署は、仮想通貨取引所に対して顧客の取引データ開示を求めることがあり、無申告は高い確率で発覚すると考えるべきです。

申告漏れや無申告が発覚した場合、本来納めるべき税金に加えて、以下のような追徴課税(ペナルティ)が発生します。

無申告加算税

正当な理由なく、期限内に確定申告をしなかった場合に課される税金です。

- 原則として、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合で課されます。

- 税務調査を受ける前に自主的に申告した場合は、5%に軽減されます。

過少申告加算税

期限内に確定申告はしたものの、申告した税額が本来より少なかった場合に課されます。

- 追加で納めることになった税額の10%が課されます。

- 追加の税額が、当初の申告納税額と50万円のいずれか多い金額を超えている場合、その超えている部分については15%になります。

延滞税

定められた納付期限までに税金を納めなかった場合に、法定納期限の翌日から納付する日までの日数に応じて課される、利息に相当する税金です。

- 税率は年によって変動しますが、納期限の翌日から2か月を経過する日までは年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合、2か月を経過した日以後は年「14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合となります。

これらのペナルティは非常に重く、本来払うべき税金よりもはるかに高額になるケースも少なくありません。意図的な所得隠しなど、悪質なケースと判断された場合は「重加算税」(35%〜40%)が課されたり、脱税として刑事罰の対象となったりする可能性もあります。ルールを正しく理解し、誠実に申告することが最も確実なリスク回避策です。

仮想通貨の損益計算におすすめのツール3選

ステーキングやDeFiなど、取引が多様化・複雑化する中で、手作業での損益計算は非常に困難で、間違いも起こりやすくなっています。そこで活用したいのが、仮想通貨専門の損益計算ツールです。取引所のAPIや取引履歴ファイルをアップロードするだけで、自動的に損益を計算してくれます。ここでは、日本で人気の主要なツールを3つ紹介します。

| ツール名 | 特徴 | 対応範囲(目安) | 料金(年間) |

|---|---|---|---|

| Gtax(ジータックス) | 日本の税制に完全準拠。税理士が監修しており、安心感が高い。DeFi取引にも対応。 | 国内外90以上の取引所、19,000以上の通貨、50以上のブロックチェーン | 無料プランあり。有料プランは16,500円〜 |

| CryptoLinC(クリプトリンク) | DeFi取引の自動識別機能に強み。税理士紹介サービスも提供。 | 国内外100以上の取引所・DEX、50以上のブロックチェーン | 無料プランあり。有料プランは13,200円〜 |

| Koinly(コインリー) | 海外発ツールで対応範囲が非常に広い。グローバルな投資家向け。UIが直感的で分かりやすい。 | 800以上の取引所、17,000以上の通貨、170以上のブロックチェーン | 無料プランあり。有料プランは$49〜 |

※上記の情報は2024年5月時点のものです。最新の情報は各公式サイトをご確認ください。

① Gtax(ジータックス)

Gtaxは、株式会社Aerial Partnersが提供する、日本の仮想通貨投資家の間で最も広く利用されている損益計算ツールの一つです。 日本の税法に準拠していることを前面に打ち出しており、税理士が監修しているため、計算結果の信頼性が高いのが特徴です。

主要な国内・海外取引所はもちろん、DeFiでの複雑な取引(イールドファーミング、LPトークンなど)の計算にも対応しています。取引件数が少ない方向けの無料プランから、取引量の多い方向けのプランまで、複数の料金体系が用意されており、自分の投資スタイルに合わせて選べます。確定申告で困った際に相談できる税理士の紹介サービスも提供しており、初心者から上級者まで安心して利用できるツールです。

(参照:Gtax 公式サイト)

② CryptoLinC(クリプトリンク)

CryptoLinC(クリプトリンク)も、日本の税制に特化した人気の損益計算ツールです。 株式会社クリプトリンクによって運営されています。特にDeFi取引の自動識別機能に力を入れており、様々なブロックチェーン上の取引データを自動で取り込み、損益を計算する能力に長けています。

Gtaxと同様に、幅広い取引所とブロックチェーンに対応しており、無料でお試しできるプランも提供されています。ポートフォリオ管理機能も充実しており、日々の資産状況を把握するのにも役立ちます。こちらも税理士紹介サービスがあり、税務に関するサポート体制が整っています。

(参照:CryptoLinC 公式サイト)

③ Koinly(コインリー)

Koinlyは、世界中の投資家に利用されている海外発の損-益計算ツールです。 日本語にも完全対応しており、国内でも利用者が増えています。最大の強みは、その圧倒的な対応範囲です。マイナーな海外取引所や新しいブロックチェーンにもいち早く対応するため、グローバルに多様な投資を行っている方には非常に心強いツールです。

インターフェースが直感的で分かりやすく、取引履歴をアップロードすると自動でタグ付けされ、ポートフォリオの状況が視覚的に表示されます。無料プランでも取引履歴のインポートと損益のプレビューが可能なので、まずは自分の取引がどの程度カバーされているか試してみるのがおすすめです。

(参照:Koinly 公式サイト)

これらのツールを使えば、ステーキング報酬の計算はもちろん、複雑なDeFi取引やエアドロップなど、あらゆる仮想通貨の損益を網羅的に管理できます。手計算によるミスを防ぎ、確定申告にかかる時間を大幅に削減できるため、仮想通貨投資を行う上での必須アイテムと言えるでしょう。

ステーキングの税金に関するよくある質問

最後に、ステーキングの税金に関して特に多く寄せられる質問とその回答をまとめました。

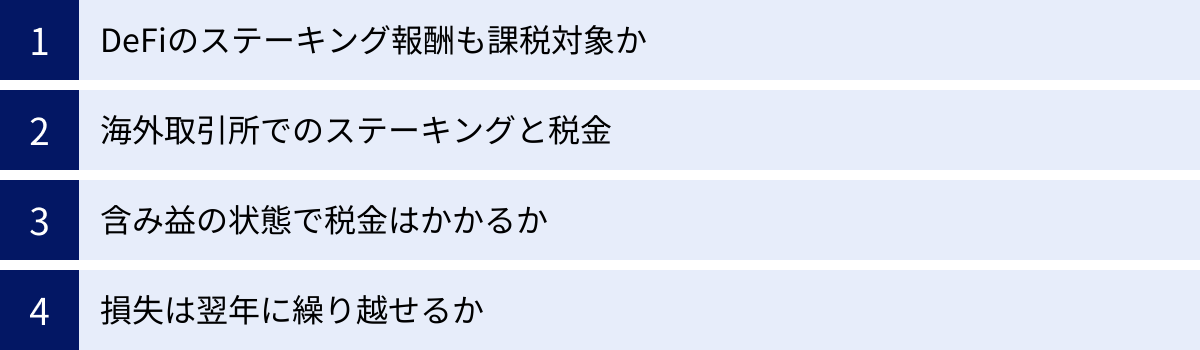

DeFi(分散型金融)のステーキング報酬も課税対象ですか?

はい、課税対象です。

税金は、利益を得た場所が中央集権的な取引所(CEX)か、分散型のプロトコル(DeFi)かによって区別されません。日本の居住者である限り、どのようなプラットフォームを利用していても、経済的価値のある資産(ステーキング報酬)を得た時点で所得と認識され、日本の税法に従って課税されます。

DeFiのステーキングは、個人のウォレットに直接報酬が支払われるケースが多く、取引の追跡が複雑になりがちです。取引履歴(トランザクションレコード)はブロックチェーンエクスプローラー(Etherscanなど)で確認できますが、手作業での集計は非常に困難です。そのため、DeFiでステーキングを行っている場合は特に、前述の損益計算ツールの活用を強く推奨します。

海外の取引所でステーキングしている場合、税金はどうなりますか?

日本の居住者である限り、海外の取引所で得たステーキング報酬も、日本の国内取引所で得たものと全く同じように課税対象となります。

日本の所得税法は「全世界所得課税」という考え方(属人主義)を採用しており、居住者であれば、所得が発生した場所が国内か国外かを問わず、すべての所得を合算して申告・納税する義務があります。

海外取引所を利用する際の注意点として、日本の税法に準拠した年間取引報告書が発行されないケースが多いことが挙げられます。そのため、自分で取引履歴をダウンロードし、損益を計算する必要があります。海外取引所での利益は申告しなくてもバレないだろう、と考えるのは非常に危険です。国際的な租税回避を防ぐため、各国の税務当局は情報交換(CRS:共通報告基準)を行っており、海外の金融口座情報も日本の国税庁に把握される可能性があります。

含み益の状態でも税金はかかりますか?

いいえ、含み益の状態では税金はかかりません。

「含み益」とは、保有している仮想通貨の現在の価値が、取得した時の価値を上回っている状態を指します。例えば、1ETH=30万円で購入したETHが、現在1ETH=40万円になっている場合、10万円の含み益があることになります。

この状態は、まだ利益が確定していないため、課税対象にはなりません。税金が発生するのは、あくまで以下の利益が「確定」したタイミングです。

- ステーキング報酬などを受け取った時

- 保有している仮想通貨を売却・交換して利益を実現した時

ステーキングしている元の資産(預け入れている仮想通貨)の価格が上昇しただけでは、課税の心配は不要です。

損失が出た場合、翌年に繰り越せますか?

いいえ、現在の日本の税法では、雑所得に分類される仮想通貨取引の損失を翌年以降に繰り越すこと(繰越控除)はできません。

これは、株式投資との大きな違いです。株式投資の利益は申告分離課税であり、損失が出た場合は確定申告をすることで、その損失を最大3年間繰り越し、翌年以降の利益と相殺できます。

しかし、仮想通貨の損失は、その年の雑所得内の利益としか相殺(損益通算)できません。もしその年に雑所得全体で損失が出た場合、その損失は切り捨てられ、翌年の利益と相殺することは不可能です。この税制上の不利な点を理解し、年末の損出しなどを活用して、その年のうちに損失を有効に活用する戦略を立てることが重要です。