仮想通貨(暗号資産)を保有するだけでなく、貸し出すことで利息収入を得る「レンディング」。インカムゲインを狙える魅力的な運用方法として、多くの投資家から注目を集めています。しかし、手軽に始められる一方で、その利益にかかる税金の計算は非常に複雑で、多くの人が頭を悩ませるポイントです。

「レンディングで得た利益はいつ課税されるの?」「ステーキングとの税金の違いは?」「どのタイミングで利益を計上すればいいの?」といった疑問は、仮想通貨レンディングを行う上で避けては通れません。税金の仕組みを正しく理解しないまま放置してしまうと、後から思わぬ追徴課税を課せられるリスクもあります。

この記事では、仮想通貨レンディングの税金について、初心者にも分かりやすく徹底解説します。レンディングの基本的な仕組みから、税金が発生する具体的なタイミング、複雑な税金計算の方法、そして確定申告の手順や節税対策まで、網羅的に解説していきます。

この記事を読めば、仮想通貨レンディングの税金に関するあらゆる疑問が解消され、安心して資産運用に取り組めるようになるでしょう。

目次

仮想通貨のレンディングとは

まずは、仮想通貨レンディングの基本的な仕組みと、混同されがちな「ステーキング」との違いについて理解を深めましょう。税金の話に入る前に、どのような取引で利益が発生しているのかを正確に把握することが重要です。

レンディングの仕組みをわかりやすく解説

仮想通貨のレンディングとは、自分が保有している仮想通貨を、第三者(個人や取引所などのプラットフォーム)に貸し出し、その対価として利息(貸借料)を受け取る仕組みです。この仕組みは、銀行の預金と非常に似ています。私たちが銀行にお金を預けると利息がもらえるように、仮想通貨を取引所などに貸し出すことで、その期間や数量に応じた利息を得られます。

レンディングの登場人物は、主に以下の3者です。

- 貸し手(レンダー): あなた自身です。保有する仮想通貨を貸し出し、利息を得たいと考えています。

- 借り手(ボロワー): 仮想通貨を借りたい個人や企業です。主に、レバレッジ取引の資金や、マーケットメイク(市場に流動性を提供する活動)などに利用します。

- プラットフォーム: 貸し手と借り手を仲介するサービスです。仮想通貨取引所(CEX)や、特定の管理者がいないDeFi(分散型金融)プロトコルなどがこれにあたります。プラットフォームは、マッチングの対価として手数料を得るのが一般的です。

この3者の関係性によって、レンディングのサービスは成り立っています。私たちはプラットフォームを通じて仮想通貨を貸し出し、プラットフォームがその通貨を借り手に又貸しする、という流れが一般的です。

レンディングのメリットは、なんといっても仮想通貨を保有しているだけで新たな収益(インカムゲイン)を生み出せる点にあります。売買による差益(キャピタルゲイン)を狙うだけでなく、安定的に資産を増やせる可能性があるため、長期保有(ガチホ)戦略と非常に相性が良いと言えます。また、一度貸し出し設定を行えば、あとは自動的に利息が支払われるため、売買のように常に市場をチェックする必要がなく、手間がかからない点も魅力です。

一方で、デメリットやリスクも存在します。最も大きなリスクはカウンターパーティリスクです。これは、貸し出し先であるプラットフォームや、その先の借り手が破綻してしまうリスクを指します。万が一、プラットフォームがハッキング被害に遭ったり、経営破綻したりした場合、貸し出した仮想通貨が返還されない可能性があります。また、多くのレンディングサービスでは、貸し出し期間中に資産を引き出せない「ロックアップ期間」が設けられていることがあります。この期間中に仮想通貨の価格が暴落しても、売却して損失を限定することができません。このような価格変動リスクも十分に考慮する必要があります。

ステーキングとの違い

レンディングとよく似た仕組みに「ステーキング」があります。どちらも仮想通貨を預けて報酬を得るという点では共通していますが、その根本的な仕組みと目的は全く異なります。

ステーキングとは、特定の仮想通貨を保有し、ブロックチェーンのネットワークに参加・貢献することで、その対価として報酬を受け取る仕組みです。これは、プルーフ・オブ・ステーク(PoS)というコンセンサスアルゴリズムを採用しているブロックチェーンで利用されます。ステーキングされた仮想通貨は、ブロックチェーンの取引記録を検証・承認する作業(バリデーション)の担保として機能し、ネットワークのセキュリティ維持に貢献します。その貢献に対する報酬として、新規発行された仮想通貨などが支払われるのです。

レンディングとステーキングの主な違いを以下の表にまとめました。

| 項目 | レンディング | ステーキング |

|---|---|---|

| 目的 | 仮想通貨の貸付 | ブロックチェーンネットワークへの貢献 |

| 収益源 | 借り手が支払う貸借料 | ネットワークからのブロック生成報酬 |

| 根本的な仕組み | 金銭消費貸借契約に基づく貸し借り | PoSコンセンサスアルゴリズムへの参加 |

| 主なリスク | カウンターパーティリスク(貸付先の破綻) | スラッシングリスク(不正行為による没収) |

| 参加方法 | 仮想通貨取引所、DeFiプラットフォーム | ウォレット、ステーキングプール、取引所 |

| 税務上の利益 | 貸借料 | ステーキング報酬 |

このように、レンディングの利益は「貸したこと」に対する対価であり、ステーキングの利益は「ネットワークに貢献したこと」に対する対価であるという点で、本質的に異なります。

ただし、税務上の取り扱いにおいては、現行の日本の税法では両者に明確な区別は設けられていません。 レンディングで得た貸借料も、ステーキングで得た報酬も、どちらも「仮想通貨を受け取った時点の時価」で所得を認識し、「雑所得」として申告するのが基本的な考え方です。したがって、どちらの方法でインカムゲインを得るにしても、税金の計算方法はほぼ同じと捉えて問題ありません。どちらを選ぶかは、年利の高さ、対応している通貨、リスクの種類などを総合的に比較し、自身の投資戦略に合った方を選択すると良いでしょう。

仮想通貨レンディングで税金が発生する仕組み

レンディングで利益を得たら、なぜ税金を支払う必要があるのでしょうか。ここでは、日本の税制における仮想通貨利益の位置づけと、課税の基本的な仕組みについて詳しく解説します。

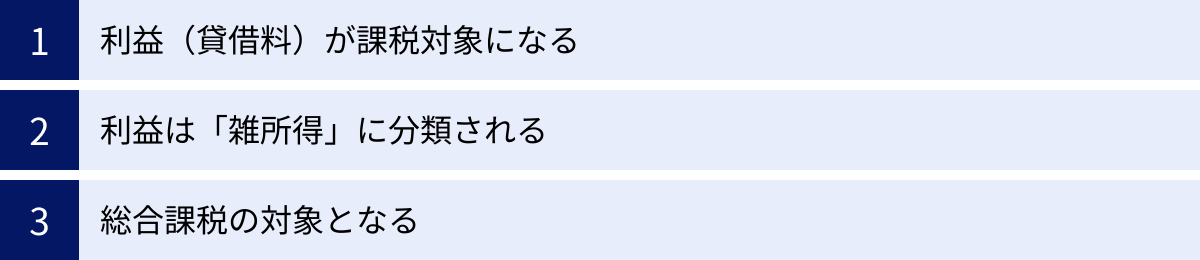

利益(貸借料)が課税対象になる

日本の所得税法では、個人の所得を10種類に分類して課税額を計算します。レンディングによって得られる貸借料(利息)は、この所得税法上の「所得」に該当するため、課税対象となります。

具体的には、貸し手であるあなたが、プラットフォームから貸借料として仮想通貨を受け取った瞬間に「経済的価値のある利益を得た」とみなされます。そして、その受け取った仮想通貨の「受取時点での時価(日本円換算額)」が、あなたのその年の所得金額として計上されるのです。

例えば、ある日に貸借料として0.01ETHを受け取り、その時点での1ETHの価格が30万円だったとします。この場合、あなたは「3,000円(0.01ETH × 300,000円/ETH)」の所得を得たことになり、この3,000円が課税対象となります。この計算を、貸借料を受け取るたびに行い、1年間(1月1日~12月31日)の合計額を算出する必要があります。

重要なのは、実際に日本円に換金していなくても、仮想通貨の形で利益を受け取った時点で所得が発生したとみなされる点です。この点を理解していないと、申告漏れにつながる可能性があるため、十分に注意が必要です。

利益は「雑所得」に分類される

所得税法では、所得を以下の10種類に区分しています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

国税庁の見解によると、仮想通貨取引(売買、交換、レンディング、ステーキングなど)によって生じた利益は、原則としてこの10番目の「雑所得」に分類されます。(参照:国税庁 タックスアンサー No.1524 暗号資産を使用することにより利益が生じた場合の計算方法)

事業として仮想通貨取引を行っている場合など、例外的に「事業所得」として認められるケースもありますが、一般的な会社員や個人投資家がレンディングで得た利益は、ほぼ全て雑所得に該当すると考えてよいでしょう。

この「雑所得」という区分が、仮想通貨の税金計算を複雑にする大きな要因の一つです。雑所得には、株式投資などの利益(譲渡所得・申告分離課税)とは異なる、以下のような特徴があります。

- 損益通算ができない: 他の所得区分(給与所得や事業所得など)と利益・損失を合算(損益通算)することができません。

- 繰越控除ができない: その年に発生した損失を、翌年以降の利益と相殺(繰越控除)することができません。

これらの特徴については、後の「注意点」のセクションで詳しく解説します。

総合課税の対象となる

日本の所得税の課税方式には、大きく分けて「総合課税」と「申告分離課税」の2つがあります。

- 総合課税: 複数の所得を合算した総所得金額に対して、まとめて税額を計算する方式。

- 申告分離課税: 他の所得とは合算せず、その所得単独で税額を計算する方式。

株式投資や投資信託の利益は「申告分離課税」の対象で、利益の大小にかかわらず一律約20%の税率が適用されます。

一方で、雑所得に分類される仮想通貨の利益は、「総合課税」の対象となります。これは、レンディングの利益を、あなたの給与所得など他の総合課税対象の所得とすべて合算し、その合計額に対して税率を掛けて所得税額を計算することを意味します。

そして、総合課税で適用される税率は「累進課税」という仕組みになっています。これは、所得金額が大きくなるほど、より高い税率が適用されるというものです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| (参照:国税庁 タックスアンサー No.2260 所得税の税率) |

この所得税に加えて、一律約10%の住民税と、所得税額の2.1%にあたる復興特別所得税も課せられます。そのため、合計の税率は最大で約55%に達する可能性があります。

このように、レンディングの利益は「雑所得」として「総合課税」の対象となり、「累進課税」が適用される、という3つのポイントを正確に理解しておくことが、税金計算の第一歩となります。

税金が発生するタイミング(利益計上のタイミング)

仮想通貨レンディングの税金計算で最も重要なのが、「いつの時点で利益を認識し、帳簿に記録すべきか」という利益計上のタイミングを正確に把握することです。タイミングを間違えると、所得額が大きく変わってしまい、過少申告や過大申告につながる恐れがあります。

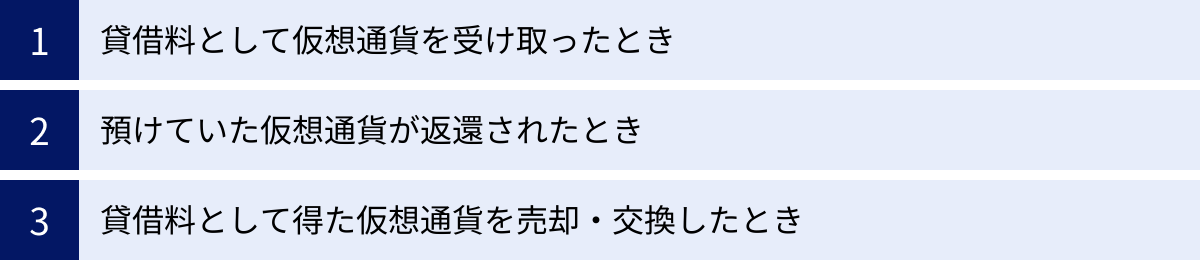

貸借料として仮想通貨を受け取ったとき

仮想通貨レンディングにおける最も基本的かつ重要な利益計上のタイミングは、「貸借料として仮想通貨を受け取ったとき」です。

国税庁が公表している「暗号資産に関する税務上の取扱いについて(FAQ)」においても、レンディングによる利益は「貸付けの対価として暗号資産(貸借料)を受け取った時点」で所得が生じると明記されています。(参照:国税庁 暗号資産に関する税務上の取扱いについて(FAQ))

これは、あなたが実際にその仮想通貨をウォレットや取引所の口座で受領した瞬間を指します。多くのレンディングサービスでは、毎日、毎週、あるいは毎月といった定期的なタイミングで貸借料が支払われます。その支払いの都度、利益を計上する必要があるのです。

計上すべき所得金額の計算式は以下の通りです。

所得金額 = 受け取った仮想通貨の数量 × 受け取った時点の時価(日本円レート)

例えば、あるプラットフォームでビットコイン(BTC)を貸し出しており、以下のように貸借料を受け取ったとします。

- 5月10日: 貸借料として0.001BTCを受け取り。この時点の1BTCの価格は500万円。

- 計上する所得:0.001BTC × 5,000,000円/BTC = 5,000円

- 5月17日: 貸借料として0.001BTCを受け取り。この時点の1BTCの価格は520万円。

- 計上する所得:0.001BTC × 5,200,000円/BTC = 5,200円

このように、たとえ受け取る仮想通貨の数量が同じでも、受け取った時点の時価によって所得金額は変動します。 したがって、日々の取引記録を正確につけることが極めて重要になります。「いつ」「どの通貨を」「どれだけの数量」「いくらの時価で」受け取ったのかを、スプレッドシートなどに記録しておく習慣をつけましょう。時価については、取引のあった取引所が公表しているレートや、複数の取引所の仲値などを採用するのが一般的です。

預けていた仮想通貨が返還されたとき

次に、レンディング期間が終了し、預けていた元本(もともと貸し出していた仮想通貨)が返還されるタイミングについてです。

原則として、貸し出していた仮想通貨がそのままの数量で返還されただけであれば、そこに新たな所得は発生せず、課税対象にはなりません。 なぜなら、これは単に「自分の資産が自分の手元に戻ってきた」だけであり、新たな経済的価値を得たわけではないからです。

例えば、1BTCを貸し出して、期間満了後に1BTCがそのまま返還された場合、この返還イベント自体に税金はかかりません。

ただし、注意すべきケースも存在します。例えば、返還時に当初預けた通貨とは異なる種類の通貨で返還されたり、契約内容によっては元本に何らかのインセンティブが上乗せされて返還されたりする場合があります。このようなケースでは、元本部分を除いた「追加で得た経済的価値」に対して課税される可能性があります。しかし、一般的なレンディングサービスでは、元本の返還は非課税イベントと理解しておいて差し支えないでしょう。

税金計算で重要なのは、「その取引によって、新たな利益を得たかどうか」という視点です。 元本の返還は、利益の発生を伴わないため、所得計上のタイミングには含まれません。

貸借料として得た仮想通貨を売却・交換したとき

レンディングにおける税金の発生タイミングは、貸借料を受け取った時だけではありません。貸借料として得た仮想通貨を、後日「売却して日本円にした」または「他の仮想通貨に交換した」ときにも、課税のタイミングが発生します。

これは、最初の所得計上(インカムゲイン)とは別に、仮想通貨の「譲渡」による所得(キャピタルゲイン)として計算されます。

ここでの計算は少し複雑になります。まず、貸借料として仮想通貨を受け取った時点で、その通貨には「取得原価」が設定されます。その取得原価は、「貸借料を受け取った時点の時価」です。

そして、その仮想通貨を売却・交換した際の所得(または損失)は、以下の計算式で算出します。

譲渡所得 = 売却(または交換)時の価格 – (取得原価 + 売却時の手数料)

具体例で見てみましょう。

- 貸借料受取時(1回目の課税タイミング):

- 5月10日に貸借料として0.01ETHを受け取る。この時の時価は1ETH=30万円だった。

- この時点で、3,000円(0.01ETH × 300,000円)の雑所得(インカムゲイン)を計上します。

- 同時に、この0.01ETHの取得原価は3,000円として記録されます。

- 売却時(2回目の課税タイミング):

- 11月20日に、この0.01ETHの価格が上昇し、1ETH=50万円になったため、売却して5,000円の日本円を得た。(手数料は無視します)

- この売却による譲渡所得を計算します。

- 譲渡所得 = 売却価格 5,000円 – 取得原価 3,000円 = 2,000円

- この2,000円も、雑所得(キャピタルゲイン)として計上する必要があります。

もし、貸借料受取時の所得計上を忘れ、取得原価を0円として計算してしまうと、売却時に5,000円全額が利益とみなされ、本来3,000円だったはずの利益が二重に課税されてしまう(合計で3,000円+5,000円=8,000円の利益として申告してしまう)恐れがあります。

逆に、受取時の所得計上を忘れたまま、売却時の利益だけを申告すると、インカムゲイン部分の申告漏れとなります。

このように、仮想通貨レンディングでは、

① 貸借料を受け取ったとき

② その貸借料をさらに売却・交換したとき

という2段階で利益が発生し、それぞれで所得を計算する必要があることを、必ず覚えておきましょう。

仮想通貨レンディングの税金計算方法

ここまでの内容を踏まえ、実際に年間の税額を算出するまでの具体的な計算手順を、ステップバイステップで解説していきます。

年間の利益(所得金額)を計算する

確定申告では、1月1日から12月31日までの1年間に生じた全ての所得を合計して申告します。仮想通貨レンディングにおいては、主に「貸借料による利益」と「貸借料として得た通貨の売却・交換による利益」の2つを正確に計算し、合算する必要があります。

① 貸借料の利益を計算する

まず、年間に受け取ったすべての貸借料について、その合計額(総収入金額)を算出します。

年間の貸借料利益 = Σ(各貸借料の受取数量 × 受取時点の時価)

これは、前述の通り、貸借料を受け取るたびに記録したデータを合計する作業です。例えば、年間に100回貸借料を受け取ったのであれば、その100回分すべての「受取日時」「通貨名」「数量」「時価」の記録が必要になります。手作業で行うのは非常に手間がかかるため、多くの人が取引所の年間取引報告書や、後述する損益計算ツールを利用しています。

② 売却・交換時の利益を計算する

次に、年内に行った仮想通貨の売却や交換による利益(または損失)を計算します。これには、レンディングで得た通貨だけでなく、自身で購入した通貨の売却・交換も含まれます。

売却・交換時の利益 = 売却(交換)価格 – 取得原価

ここで問題となるのが「取得原価」の計算方法です。同じ種類の仮想通貨を異なる価格で複数回購入した場合、どの購入価格を売却したコインの取得原価とするか、という問題が生じます。この計算方法として、国税庁は「移動平均法」または「総平均法」を認めています。

- 移動平均法(推奨): 仮想通貨を購入するたびに、その時点での保有総額と総数量から平均単価を再計算する方法。計算は複雑ですが、より実態に近い損益を把握できます。

- 総平均法: 1年間の購入総額を、その年に購入した総数量で割り、年間の平均取得単価を算出する方法。計算は比較的簡単ですが、期末まで損益が確定しません。

一度選択した計算方法は、原則として継続して使用する必要があります。特にこだわりがなければ、国税庁が原則的な評価方法としている移動平均法を選択するのが無難です。(参照:国税庁 暗号資産に関する税務上の取扱いについて(FAQ)問7)

レンディングで得た通貨と、別途購入した通貨がウォレット内で混在している場合、この取得原価の計算は非常に複雑になります。これも、損益計算ツールが非常に役立つ場面です。

③ 総収入金額を合計する

①で計算した「貸借料の利益」と、②で計算した「売却・交換時の利益」をすべて合算します。これにより、その年の仮想通貨取引に関連する総収入金額が確定します。

年間の総収入金額 = 年間の貸借料利益の合計 + 年間の売却・交換利益の合計

ここから、後述する「経費」を差し引いた金額が、最終的な「雑所得の金額」となります。

所得税額を計算する

年間の雑所得の金額が確定したら、次はいよいよ納税額を計算します。

雑所得の税率

前述の通り、仮想通貨の利益は総合課税の対象となり、所得が大きくなるほど税率が高くなる累進課税が適用されます。給与所得など、他の総合課税の所得と合算した「課税される所得金額」に、以下の税率を適用して所得税額を算出します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| (参照:国税庁 タックスアンサー No.2260 所得税の税率) |

この計算式で算出された所得税額に加えて、以下の税金も納める必要があります。

- 住民税: 課税所得金額に対して、原則一律10%。

- 復興特別所得税: 算出した所得税額に対して2.1%。

これらを合計したものが、最終的な納税額となります。

具体的な計算シミュレーション

モデルケースを使って、具体的な税額をシミュレーションしてみましょう。

【モデルケース】

- 人物: 会社員Aさん

- 給与収入: 600万円

- 給与所得: 426万円(給与所得控除後)

- 社会保険料控除など: 126万円

- 仮想通貨の利益(雑所得): 150万円(レンディング+売買益、経費差し引き後)

【計算ステップ】

- 課税される所得金額の合計を算出

- 給与所得:426万円

- 雑所得(仮想通貨):150万円

- 総所得金額 = 426万円 + 150万円 = 576万円

- 課税される所得金額 = 総所得金額 – 所得控除(社会保険料控除など + 基礎控除48万円)

- 課税される所得金額 = 576万円 – (126万円 + 48万円) = 402万円

- 所得税額の計算

- 上記の速算表に402万円を当てはめます。(「330万円超 695万円以下」の区分)

- 所得税額 = 402万円 × 20% – 427,500円 = 804,000円 – 427,500円 = 376,500円

- 復興特別所得税の計算

- 復興特別所得税 = 所得税額 376,500円 × 2.1% = 7,906円

- 住民税の計算

- 住民税は課税所得金額(この計算では若干異なりますが、概算として)に約10%を掛けます。

- 住民税(所得割) ≈ 402万円 × 10% = 約402,000円

- ※住民税の計算は、所得控除額が所得税と異なるため、あくまで概算です。

- 納税額の合計(概算)

- 仮想通貨の利益150万円を得たことで、Aさんが追加で支払う税金は、所得税・住民税などを合わせて、およそ50万円〜60万円程度になると考えられます。

このシミュレーションから分かるように、利益(所得)の約3分の1以上が税金として徴収される可能性があります。この事実を念頭に置き、納税資金を計画的に準備しておくことが非常に重要です。

確定申告の準備と手順

年間の損益が計算できたら、次は確定申告です。ここでは、申告が必要になる条件から、具体的な手順、経費として計上できるものまでを解説します。

確定申告が必要になる条件

「仮想通貨で利益が出たら、全員が確定申告をしなければならない」というわけではありません。確定申告が必要かどうかは、あなたの職業や所得の状況によって異なります。

給与所得者の場合

会社員やパート・アルバイトなど、勤務先から給与を受け取っている人の場合、以下の条件に当てはまると確定申告が必要です。

- 給与を1か所から受けていて、給与所得および退職所得以外の所得(仮想通貨の利益など)の合計額が年間20万円を超える場合

つまり、レンディングや売買による利益から経費を差し引いた「所得」が20万円を超えたら、確定申告が必要になります。

ここで非常に重要な注意点があります。この「20万円ルール」はあくまで所得税の話です。所得が20万円以下で所得税の確定申告が不要な場合でも、住民税の申告は別途必要になります。住民税にはこの20万円ルールは適用されないため、たとえ1円でも利益があれば、お住まいの市区町村役場に申告する義務があります。確定申告を行えば、その情報が自動的に自治体に連携されるため、別途住民税の申告は不要です。

非給与所得者の場合

個人事業主、フリーランス、専業主婦(主夫)、学生など、給与所得がない、または給与所得がメインではない人の場合、以下の条件に当てはまると確定申告が必要です。

- 仮想通貨の利益を含む、年間の合計所得金額が基礎控除額(48万円)を超える場合

扶養に入っている主婦や学生の方も、仮想通貨の利益が48万円を超えると確定申告が必要になり、扶養から外れる可能性が出てくるため注意が必要です。

確定申告に必要な書類

確定申告をスムーズに進めるためには、事前の書類準備が欠かせません。主に以下のものが必要になります。

| 必要書類 | 概要と入手先 |

|---|---|

| 確定申告書 | 税務署で入手するか、国税庁の「確定申告書等作成コーナー」で作成・印刷します。 |

| 本人確認書類 | マイナンバーカード、またはマイナンバー通知カード+運転免許証などの身元確認書類。 |

| 給与所得の源泉徴収票 | 給与所得者の場合。勤務先から年末~年明けに発行されます。 |

| 各種控除証明書 | 生命保険料控除、地震保険料控除、iDeCo(小規模企業共済等掛金控除)などの証明書。 |

| 仮想通貨の年間取引報告書 | 各取引所が発行する年間損益レポートや、損益計算ツールで作成した計算明細書。これが損益計算の根拠となります。 |

| 経費の領収書・レシート | 経費として計上する費用の支払いを証明する書類。保管義務があります。 |

特に、仮想通貨の損益計算の根拠となる「年間取引報告書」や「計算明細」は最も重要な書類です。全ての取引履歴を網羅し、どのように所得金額を算出したのかを明確に示せるように準備しておきましょう。

確定申告の基本的な流れ

確定申告は、以下のステップで進めるのが一般的です。

- 情報収集・書類準備(1月〜): 1年間の全ての取引履歴(国内・海外・DeFi問わず)をダウンロードし、上記の必要書類を収集します。

- 損益計算(1月〜2月): 収集した取引履歴を基に、損益計算ツールやスプレッドシート、または税理士に依頼して年間の所得金額を正確に計算します。

- 確定申告書の作成(2月16日〜3月15日): 国税庁の「確定申告書等作成コーナー」を利用するのが最も便利です。画面の案内に従って、源泉徴収票の内容や計算した雑所得の金額、各種控除などを入力していきます。

- 申告書の提出(〜3月15日): 作成した申告書を提出します。提出方法は以下の3つです。

- e-Tax(電子申告): 自宅のPCやスマートフォンからオンラインで提出する方法。最も推奨される方法です。

- 郵送: 管轄の税務署宛に郵送します。

- 税務署へ持参: 管轄の税務署の受付窓口に直接提出します。

- 納税(〜3月15日): 算出した税額を納付します。振替納税、クレジットカード納付、コンビニ納付、e-Taxによるダイレクト納付など、様々な方法があります。

経費として計上できるもの

仮想通貨の利益から差し引くことができる経費を漏れなく計上することは、合法的な節税の第一歩です。経費として認められるのは、「仮想通貨取引で利益を得るために直接要した費用」です。具体的には以下のようなものが挙げられます。

① 仮想通貨の取得費用

これは厳密には経費ではなく「売上原価」にあたりますが、利益を計算する上で最も大きな要素です。売却した仮想通貨の取得にかかった費用は、売上から差し引くことができます。

② 取引手数料や送金手数料

仮想通貨を売買した際の取引手数料や、ウォレットや取引所間で仮想通貨を送金(出金)した際にかかったネットワーク手数料(ガス代など)は、経費として計上できます。

③ 税金計算ツールの利用料

複雑な損益計算を効率化するために利用した、GtaxやCryptoLinCといった損益計算ツールの年間利用料は、利益を得るために必要な費用として経費計上が可能です。

④ 勉強代(書籍、セミナー費用など)

仮想通貨取引や税務に関する知識を深めるために購入した書籍代や、有料セミナーへの参加費用なども、経費として認められる可能性があります。ただし、これはその費用が取引に直接関連していると客観的に説明できる場合に限られます。趣味の範囲とみなされないよう、常識の範囲内で計上することが重要です。

これらの経費を証明するために、領収書やクレジットカードの明細などを必ず保管しておきましょう。

仮想通貨レンディングの税金に関する注意点

仮想通貨の税務は、株式投資など他の金融商品とは異なる独自のルールが多く、知らずにいると大きな不利益を被る可能性があります。ここでは特に注意すべき6つのポイントを解説します。

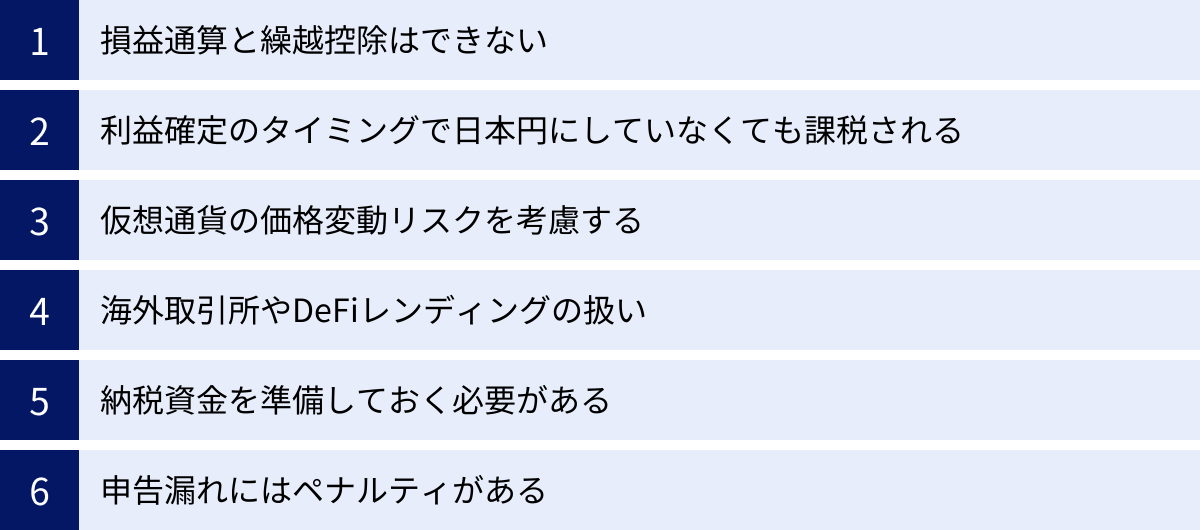

損益通算と繰越控除はできない

これは仮想通貨税務における最大のデメリットの一つです。

- 損益通算の制限: 仮想通貨取引で発生した損失は、給与所得や事業所得など、他の所得区分の利益と相殺(損益通算)することができません。 例えば、年間の仮想通貨取引が100万円の赤字で、給与所得が500万円だったとしても、給与所得から100万円を差し引いて税金を安くすることは不可能です。ただし、同じ「雑所得(総合課税)」に分類される他の所得(例:副業の原稿料、公的年金以外の年金など)があれば、その中での損益通算は可能です。

- 繰越控除の不可: その年に発生した損失を、翌年以降に繰り越して将来の利益と相殺する「損失の繰越控除」ができません。 株式投資では3年間損失を繰り越せますが、仮想通貨ではその年に出た損失はその年限りで切り捨てとなります。2023年に100万円の損失を出し、2024年に200万円の利益が出た場合、2024年は200万円全額に対して課税されることになります。

利益確定のタイミングで日本円にしていなくても課税される

これは初心者が最も陥りやすい罠であり、何度も強調すべき重要なポイントです。税金は、利益を日本円に換金した時だけにかかるわけではありません。 以下のタイミングでも利益が確定し、課税対象となります。

- レンディングで貸借料(仮想通貨)を受け取ったとき

- 保有する仮想通貨を、別の仮想通貨に交換したとき

- 仮想通貨で商品やサービスを購入したとき

これらの取引を行った時点で、あなたは日本円を一切手にしていなくても、税務上は利益が確定(利確)したとみなされます。その結果、手元に納税資金となる現金がないにもかかわらず、納税義務だけが発生するという事態に陥る可能性があります。

仮想通貨の価格変動リスクを考慮する

上記の「日本円にしていなくても課税される」問題と密接に関連するのが、価格変動リスクです。

例えば、12月にレンディング報酬や売買益で100万円の利益が確定したとします。この利益は翌年の3月15日までに申告・納税する必要があります。しかし、利益を確定させた仮想通貨を日本円に換えずに保有し続けていた場合、もし翌年3月の納税時期までにその仮想通貨の価格が暴落してしまったらどうなるでしょうか。

手元の仮想通貨の価値は大きく下がっているのに、納税額は利益が確定した12月時点の高い価格を基に計算されるため、納税資金が足りなくなるという最悪の事態も起こり得ます。このリスクを避けるためには、利益が確定した都度、納税に必要となるであろう金額分をあらかじめ日本円に換えて確保しておくという対策が非常に有効です。

海外取引所やDeFiレンディングの扱い

「海外の取引所を使っているから日本の税務署にはバレないだろう」「DeFiは管理者がいないから申告しなくても大丈夫」といった考えは非常に危険です。

日本の居住者である限り、世界のどこにあるプラットフォーム(海外取引所、DeFiプロトコルなど)を利用して得た利益であっても、日本の税法に従って申告・納税する義務があります。

近年、税務当局はCRS(共通報告基準)という国際的な金融口座情報の自動交換の枠組みなどを通じて、海外の金融資産情報を把握する能力を高めています。また、DeFiの取引もブロックチェーン上にすべて記録されているため、専門家が追跡すれば個人のウォレットアドレスと取引内容を特定することは可能です。「バレない」という安易な考えは捨て、国内外すべての取引を正直に申告する必要があります。

納税資金を準備しておく必要がある

会社員の場合、所得税や住民税は給与から天引き(源泉徴収・特別徴収)されるため、納税を意識する機会は少ないかもしれません。しかし、仮想通貨で得た利益に対する税金は、自分で確定申告を行い、自分で納付しなければなりません。

確定申告の期限である3月15日が、原則として納税の期限でもあります。申告だけ済ませて安心してしまい、納税を忘れることのないよう注意が必要です。前述の通り、利益が出たらその一部を納税用資金として別途管理しておくなど、計画的な資金準備を心がけましょう。

申告漏れにはペナルティがある

万が一、確定申告を怠ったり、所得を意図的に少なく申告したりした場合、税務調査によって発覚すると重いペナルティが課せられます。

- 無申告加算税: 期限内に申告しなかった場合に課される税金。本来の税額に加えて、50万円までは15%、50万円を超える部分は20%の割合で課されます。(自主的に申告した場合は5%に軽減)

- 過少申告加算税: 申告した税額が本来より少なかった場合に課される税金。追加で納める税額の10%(一定額を超えると15%)が課されます。

- 延滞税: 納付期限に遅れた日数に応じて課される利息。年率で最大14.6%(変動あり)と非常に高率です。

- 重加算税: 意図的に所得を隠蔽・仮装したと判断された場合に課される最も重いペナルティ。無申告の場合は40%、過少申告の場合は35%が追加で課税されます。

軽い気持ちでの申告漏れが、後々大きな金銭的負担となって返ってくる可能性があります。ルールを正しく理解し、誠実に申告することが何よりも大切です。

仮想通貨レンディングの節税対策

仮想通貨の高い税率に頭を悩ませる方も多いでしょう。ここでは、脱税ではなく、法律の範囲内で正しく税負担を軽減するための「節税」の考え方について解説します。

経費を漏れなく計上する

最も基本的かつ誰にでも実行可能な節税策は、経費を漏れなく計上することです。 所得金額は「収入 – 経費」で計算されるため、計上できる経費が増えれば、その分課税対象となる所得を圧縮できます。

- 取引手数料、送金手数料

- 損益計算ツールの利用料

- 情報収集のための書籍代、セミナー代

- 税理士への相談費用

これらの費用は、利益を得るために直接必要だった経費として認められる可能性が高いです。日頃から領収書やクレジットカードの明細を整理・保管しておく習慣をつけ、申告時に忘れずに計上しましょう。一つ一つは少額でも、年間で合計すると大きな金額になり、結果として significant な節税につながります。

年間の利益を一定額に抑える

仮想通貨の利益は累進課税が適用されるため、所得が大きくなるほど税率も上がっていきます。この仕組みを逆手に取り、年間の利益をコントロールすることで税負担を抑える戦略も考えられます。

- 給与所得者の「20万円の壁」: 前述の通り、会社員で副業所得が仮想通貨のみの場合、年間の利益(所得)を20万円以下に抑えることで、所得税の確定申告が不要になります(住民税の申告は必要)。これにより、申告の手間を省き、所得税分の負担をなくすことができます。

- 税率が変わる所得帯を意識する: 例えば、他の所得と合算した課税所得が690万円の場合、税率は20%です。しかし、あと10万円利益が増えて700万円になると、695万円を超えた部分に対しては23%の税率が適用されます。このように、税率が切り替わる所得の境界線を意識し、年末に含み損を抱えている仮想通貨を売却して損失を確定させる(損出し)ことで、年間の利益を圧縮し、適用される税率を一段階引き下げる、といった調整も有効です。これは、同じ雑所得内での損益通算を利用したテクニックです。

ただし、これらの調整はあくまで税金面でのメリットを考慮したものであり、投資戦略として常に最適とは限りません。将来的な価格上昇を期待する通貨を、節税のためだけに売却することが本当に得策か、慎重に判断する必要があります。

法人化を検討する

仮想通貨取引による利益が恒常的に大きい金額(一般的に、所得で年間800万円〜1,000万円以上が目安)になる場合、個人事業主として申告するのではなく、会社(法人)を設立して取引を行う「法人化」も有効な選択肢となります。

法人化には、個人での申告にはない以下のような税務上のメリットがあります。

| 項目 | 個人(雑所得) | 法人 |

|---|---|---|

| 適用税率 | 累進課税(最大約55%) | 法人税(最大約34%) |

| 損失の繰越 | 不可 | 可能(最長10年間) |

| 損益通算 | 雑所得内でのみ可能 | 全事業の損益と通算可能 |

| 経費の範囲 | 限定的 | 役員報酬、退職金、事務所家賃など範囲が広い |

| 給与所得控除 | 利用不可 | 役員報酬を設定すれば利用可能 |

特に、損失を10年間繰り越せる点は大きなメリットです。仮想通貨市場のボラティリティを考えると、ある年は大きな利益、次の年は大きな損失ということも十分にあり得ます。法人であれば、損失を将来の利益と相殺して法人税を抑えることができます。

一方で、法人化にはデメリットも存在します。

- 設立・維持コスト: 会社設立の登記費用や、税理士への顧問料など、個人よりもコストがかかります。

- 社会保険への加入義務: 役員報酬を支払う場合、社会保険への加入が義務となり、その負担が発生します。

- 事務負担の増加: 会計処理や法務手続きが個人に比べて格段に煩雑になります。

- 赤字でも納税: たとえ赤字決算でも、法人住民税の均等割(最低でも年間7万円程度)は支払う必要があります。

法人化は強力な節税策となり得ますが、その恩恵を十分に受けるには、相応の利益規模と継続性が必要です。安易な判断はせず、必ず仮想通貨に詳しい税理士に相談し、メリットとデメリットを十分に比較検討した上で決定しましょう。

税金計算を効率化するおすすめツール3選

仮想通貨の損益計算は、取引回数が多くなればなるほど、またDeFiや複数の取引所を利用すればするほど、手作業で行うのは現実的ではありません。そこで活用したいのが、取引履歴をアップロードするだけで自動的に損益を計算してくれる専門ツールです。ここでは、国内で広く利用されている代表的な3つのツールを紹介します。

(※各ツールの情報、特に料金プランは変更される可能性があるため、利用を検討する際は必ず公式サイトで最新の情報をご確認ください。)

① Gtax

Gtaxは、株式会社Aerial Partnersが運営する、仮想通貨の損-益計算サービスの草分け的存在です。多くの税理士法人とも提携しており、信頼性の高さに定評があります。

- 特徴:

- 幅広い対応範囲: 国内外の主要な取引所や、19,000種類以上の通貨(トークン)に対応しています。DeFi取引の自動識別機能も備えています。

- シンプルな操作性: 取引所からダウンロードした取引履歴ファイルをアップロードするだけで、簡単に計算が完了します。

- 税理士紹介サービス: 計算結果を基に、仮想通貨に精通した税理士の紹介を受けることも可能です。申告に不安がある方には心強いサービスです。

- 料金プラン(個人の場合):

- 無料プラン(取引件数100件まで)から、取引件数に応じた複数の有料プランが用意されています。

- こんな人におすすめ:

- 初めて損益計算ツールを使う初心者の方

- 計算だけでなく、必要に応じて税理士への相談も検討している方

- 国内で実績と信頼のあるサービスを使いたい方

(参照:Gtax 公式サイト)

② CryptoLinC(クリプトリンク)

CryptoLinC(クリプトリンク)は、株式会社クリプトリンクが提供する損益計算サービスです。特にDeFi取引のサポートに力を入れているのが特徴です。

- 特徴:

- DeFiへの強み: 500以上のDeFiプロトコルに対応しており、複雑なDeFi取引(スワップ、流動性提供、イールドファーミングなど)の損益計算を自動化できます。

- ポートフォリオ管理機能: 損益計算だけでなく、保有資産の状況をリアルタイムで可視化するポートフォリオ管理ツールとしても優れています。

- 高いカスタマイズ性: 未対応の取引があった場合でも、カスタムファイルを作成して柔軟に対応できます。

- 料金プラン(個人の場合):

- こちらも無料プラン(取引件数100件まで)があり、取引件数やDeFiの利用状況に応じた有料プランが設定されています。

- こんな人におすすめ:

- レンディングだけでなく、様々なDeFiサービスを積極的に利用している方

- 日々の資産状況の管理と損益計算を一つのツールで完結させたい方

(参照:CryptoLinC 公式サイト)

③ Koinly(コインリー)

Koinly(コインリー)は、海外で開発されたツールですが、日本語にも完全対応しており、世界中の多くのユーザーに利用されています。その対応範囲の広さが最大の魅力です。

- 特徴:

- 圧倒的な対応数: 800以上の取引所、100以上のウォレット、150以上のブロックチェーンに対応しており、海外のマイナーな取引所や最新のブロックチェーンを利用している場合に非常に強力です。

- 直感的なUI: デザインが洗練されており、取引履歴の確認や修正が直感的に行えます。

- グローバルスタンダード: 世界各国の税制に対応したレポートを作成できるため、将来的に海外移住などを考えている方にも適しています。

- 料金プラン(個人の場合):

- 取引内容の確認までは無料で行え、実際に税務レポートをダウンロードする際に、年間の取引件数に応じた料金を支払う形式です。

- こんな人におすすめ:

- 海外の取引所やウォレットを多数利用している方

- とにかく幅広い取引に対応できるツールを求めている上級者の方

(参照:Koinly 公式サイト)

これらのツールを活用することで、確定申告の負担は大幅に軽減されます。しかし、ツールが出した計算結果が100%正確であるとは限らず、最終的な申告内容の責任は納税者自身が負うことを忘れないでください。必ず計算結果の内訳を確認し、不明な点があればツールのサポートや税理士に相談することが重要です。

不明な点は税理士に相談しよう

仮想通貨の税務は法整備が追いついていない部分も多く、解釈が難しいケースも少なくありません。特に、DeFiの複雑な取引や法人化の検討など、専門的な知識が必要な場面では、独力で解決しようとせず、専門家である税理士に相談することをおすすめします。

税理士に相談するメリット

専門家に費用を払ってまで相談する価値はあるのか、と疑問に思うかもしれません。しかし、税理士に依頼することには、費用以上の大きなメリットがあります。

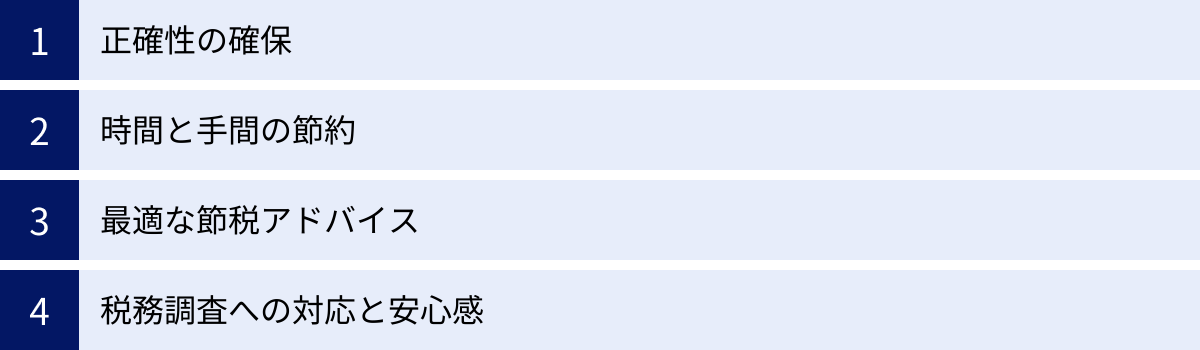

- 正確性の確保: 最大のメリットは、申告内容の正確性が格段に向上することです。 複雑な計算ミスや法解釈の誤りを防ぎ、追徴課税や加算税といったペナルティのリスクを最小限に抑えることができます。

- 時間と手間の節約: 膨大な取引履歴の整理や難解な損益計算、確定申告書の作成といった煩雑な作業をすべて専門家に任せることができます。これにより、本来費やすべきであった膨大な時間を節約し、本業やさらなる投資の学習に集中できます。

- 最適な節税アドバイス: 専門家は、あなたの所得状況や取引内容全体を俯瞰した上で、個々の状況に合わせた最適な節税策を提案してくれます。 経費の計上漏れを防ぐだけでなく、法人化のタイミングなど、中長期的な視点でのアドバイスも期待できます。

- 税務調査への対応と安心感: 万が一、税務署から問い合わせがあったり、税務調査の対象になったりした場合でも、顧問税理士がいれば代理で対応してもらうことができます。専門家が後ろ盾にいるという精神的な安心感は非常に大きいものです。

仮想通貨に強い税理士の選び方

税理士であれば誰でも良いというわけではありません。仮想通貨の税務は特殊な知識を要するため、必ず「仮想通貨の申告実績が豊富な税理士」を選ぶ必要があります。 以下のポイントを参考に、信頼できるパートナーを探しましょう。

- 仮想通貨の申告実績: これまでどのくらいの件数の仮想通貨申告を手がけてきたか、具体的な実績を確認しましょう。公式サイトや面談で質問するのが確実です。

- 対応範囲の広さ: レンディングやステーキングはもちろん、DeFi、NFT、GameFiといった最新分野の取引に関する知見があるかどうかも重要です。

- 料金体系の明確さ: 相談料、申告代行費用、顧問料など、どのようなサービスにいくらかかるのか、料金体系が明確に提示されているかを確認しましょう。

- コミュニケーションのしやすさ: 専門用語ばかりで説明が分かりにくい、質問へのレスポンスが遅い、といった税理士ではスムーズな連携は望めません。あなたの疑問に丁寧に答えてくれる、コミュニケーションの取りやすい相手を選びましょう。

仮想通貨に強い税理士を探すには、前述したGtaxなどの損益計算ツールが提供する紹介サービスを利用したり、仮想通貨専門の税理士検索サイトを活用したりするのが効率的です。初回の無料相談などを利用して、複数の税理士と話をした上で、最も信頼できると感じた専門家に依頼することをおすすめします。

仮想通貨レンディングの税金に関するよくある質問

最後に、仮想通貨レンディングの税金に関して、多くの人が抱く共通の疑問についてQ&A形式で回答します。

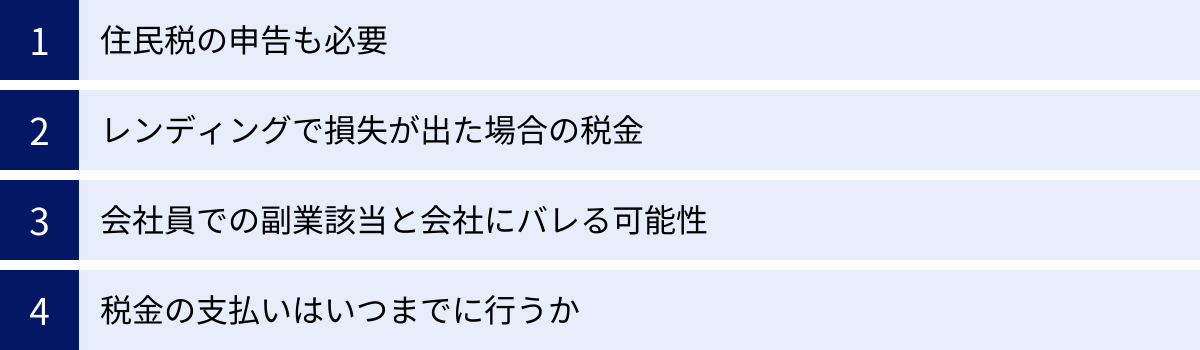

住民税の申告も必要ですか?

はい、必要です。

所得税の確定申告を行った場合、その情報は税務署からお住まいの市区町村に共有されるため、あなたが別途住民税の申告手続きをする必要はありません。確定申告の内容に基づいて、後日(通常5月~6月頃)住民税の納付書が送られてきます。

一方で、会社員の方などで、仮想通貨の利益(所得)が年間20万円以下であり、所得税の確定申告が不要なケースでは注意が必要です。 この「20万円以下なら申告不要」というルールは所得税にのみ適用されるもので、住民税には適用されません。したがって、利益が20万円以下であっても、お住まいの市区町村の役所・役場に出向き、住民税の申告を別途行う義務があります。 これを怠ると、住民税の申告漏れとなってしまうため、忘れないようにしましょう。

レンディングで損失が出た場合、税金はどうなりますか?

レンディングにおける「損失」にはいくつかのケースが考えられます。

- ケース1:預けていた仮想通貨の価値が下がった(含み損)

これは最も一般的なケースですが、価格が下がっただけでは税務上の損失にはなりません。 その仮想通貨を売却、または他の通貨に交換して初めて損失が確定します。 - ケース2:貸し倒れ(デフォルト)

貸し出し先のプラットフォームが破綻するなどして、預けていた仮想通貨が返還されなくなった場合、これは「貸し倒れ損失」として雑所得の計算上、マイナス計上できる可能性があります。しかし、その損失が確定したことを客観的に証明する必要があり、税務署の判断もケースバイケースとなるため、非常に難しい問題です。この場合は、必ず税理士に相談することをおすすめします。

いずれのケースで損失が確定した場合でも、前述の通り、その損失を給与所得など他の所得と損益通算したり、翌年に繰り越したりすることはできません。

会社員で副業になりますか?バレる可能性はありますか?

まず、仮想通貨レンディングが会社の服務規程における「副業」に該当するかどうかは、その会社の就業規則の定め方によります。一般的に、個人の資産運用は副業とはみなされないことが多いですが、禁止規定がある可能性もゼロではありません。不安な場合は、就業規則を確認するか、人事部に問い合わせてみるのが確実です。

次に、「会社にバレる可能性」については、住民税がきっかけで知られる可能性があります。

通常、会社員の住民税は、給与から天引きされる「特別徴収」という方法で納付されています。仮想通貨で利益が出て所得が増えると、その分住民税の額も増加します。会社の経理担当者は、社員の給与額に応じた住民税額を把握しているため、その額が想定よりも大きいと「給与以外の所得があるのでは?」と気づかれるきっかけになり得ます。

このリスクを避けるための対策として、確定申告の際に、住民税の徴収方法を「普通徴収(自分で納付)」に選択する方法があります。これにより、給与分の住民税は従来通り天引き(特別徴収)、仮想通貨の利益分の住民税は自宅に送られてくる納付書で自分で納付、と分けることができます。ただし、自治体によっては普通徴収への切り替えが認められない場合もあるため、事前に確認が必要です。

税金の支払いはいつまでに行えばよいですか?

その年の1月1日から12月31日までの所得に対する確定申告と納税の期限は、原則として翌年の3月15日です。

- 確定申告期間: 翌年2月16日~3月15日

- 納税期限: 翌年3月15日

例えば、2023年中に得たレンディング利益については、2024年の3月15日までに申告と納税を完了させる必要があります。

ただし、振替納税(指定した銀行口座からの自動引き落とし)の手続きをした場合は、実際の引き落とし日は4月中旬~下旬頃になります。期限間際は税務署も混雑し、思わぬトラブルも発生しやすいため、余裕を持って2月中には申告を済ませることを目指しましょう。