近年、ニュースやインターネットで「仮想通貨」や「ビットコイン」という言葉を耳にする機会が増えました。大きな利益を得たという話がある一方で、価格の暴落やハッキングといったネガティブな話題も少なくありません。興味はあるものの、「一体どのような仕組みで動いているのか」「何がすごくて、何が危険なのか」がよくわからず、一歩踏み出せない方も多いのではないでしょうか。

この記事では、仮想通貨の中核をなす「ブロックチェーン」をはじめとするテクノロジーの仕組みを、初心者の方にも理解できるよう図解を交えながら分かりやすく解説します。仮想通貨と法定通貨や電子マネーとの違い、メリット・デメリット、そして安全な始め方まで、網羅的にご紹介します。

本記事を最後まで読めば、仮想通貨の仕組みに関する基本的な知識が身につき、漠然とした不安が解消されるはずです。仮想通貨の本質を正しく理解し、リスクを把握した上で、新しい金融テクノロジーの世界に触れる第一歩を踏み出しましょう。

目次

仮想通貨(暗号資産)とは

仮想通貨(かそうつうか)とは、インターネット上で取引される、特定の国家による価値の保証を持たないデジタルな通貨のことです。2017年4月に施行された改正資金決済法により、法律上は「暗号資産(あんごうしさん)」という名称で定義されています。現在では、金融庁やメディアでも「暗号資産」という呼称が一般的に用いられています。

この法律によると、暗号資産は以下の要件を満たすものと定義されています。

- 不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換できる

- 電子的に記録され、移転できる

- 法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

参照:金融庁「暗号資産(仮想通貨)に関連する制度整備について」

簡単に言えば、「国や銀行のような中央管理者がいなくても、インターネットを通じて世界中の人々と直接価値の交換ができる、暗号技術によって安全性が担保された電子データ」と理解すると良いでしょう。

代表的な仮想通貨として、2009年に運用が開始された「ビットコイン(Bitcoin)」が有名ですが、現在では数万種類以上もの仮想通貨が存在すると言われています。それぞれが異なる目的や特徴を持って開発されており、単なる決済手段にとどまらず、契約の自動化や新しいアプリケーションの開発基盤など、様々な分野での活用が期待されています。

なぜ「仮想通貨」から「暗号資産」へと呼称が変わったのでしょうか。これには、国際的な動向と、利用者の誤解を防ぐという目的があります。G20(金融・世界経済に関する首脳会合)などの国際会議で「Crypto-Asset(暗号資産)」という呼称が使われるようになったことを受け、日本もこれに倣いました。また、「通貨」という言葉が、日本円や米ドルのような法定通貨(リーガル・テンダー)であるかのような誤解を招く可能性があったため、より実態に近い「資産」という言葉が採用された経緯があります。

仮想通貨の最大の特徴は、その仕組みを支える「ブロックチェーン技術」にあります。これは、取引の記録を「ブロック」と呼ばれる単位で管理し、それらを時系列に沿って「チェーン(鎖)」のようにつなげていくことで、データの改ざんを極めて困難にする技術です。そして、この記録は特定のサーバーではなく、世界中のコンピューターネットワーク(P2Pネットワーク)に参加する者同士で共有・管理されます。このような仕組みを「分散型台帳技術」と呼びます。

この非中央集権的な性質により、仮想通貨は従来の金融システムが抱えていたいくつかの課題を解決する可能性を秘めています。例えば、銀行を介さずに個人間で直接お金を送りあえるため、国境を越えた送金が低コストかつ迅速に行える可能性があります。また、株式市場のように取引時間が決まっておらず、24時間365日いつでも取引が可能です。

もちろん、良いことばかりではありません。価格の変動が非常に激しい(ボラティリティが高い)ため、大きな利益を得る可能性がある一方で、多額の損失を被るリスクも伴います。また、ハッキングによる資産流出の危険性や、法整備がまだ発展途上である点など、多くの課題も残されています。

この記事では、こうした仮想通貨の光と影の両面を、その根幹にある技術的な仕組みから解きほぐしていきます。まずは、私たちにとって最も身近なお金である「法定通貨」や「電子マネー」と、仮想通貨がどのように違うのかを比較し、そのユニークな立ち位置を明確にしていきましょう。仮想通貨の仕組みを正しく理解することは、そのメリットを最大限に活かし、リスクを適切に管理するための第一歩となります。

仮想通貨と法定通貨・電子マネーの違い

仮想通貨の特性をより深く理解するために、私たちが日常的に使用している「法定通貨(日本円など)」や「電子マネー(SuicaやPayPayなど)」と比較してみましょう。管理者の有無、価値の変動、利用範囲という3つの観点から、それぞれの違いを明らかにします。

| 比較項目 | 仮想通貨(暗号資産) | 法定通貨 | 電子マネー |

|---|---|---|---|

| 管理者の有無 | いない(非中央集権) P2Pネットワークで参加者が共同管理 |

いる(中央集権) 国の中央銀行(例:日本銀行) |

いる(中央集権) 発行元の企業(例:JR東日本、PayPay株式会社) |

| 価値の裏付け | 需要と供給、技術的な信頼性 | 国家の信用、経済力 | 法定通貨の価値(発行企業が保証) |

| 価値の変動 | 大きい(ボラティリティが高い) 常に価格が変動する |

比較的小さい(為替変動はある) | 原則として変動しない(法定通貨と1:1) |

| 発行主体 | プログラムによる(マイニング等) | 中央銀行 | 発行元の企業 |

| 利用できる範囲 | 全世界(国境を越える) 対応する店舗や個人間 |

主に発行国内 | 主に発行企業の加盟店内 |

| 取引の承認 | ネットワーク参加者の合意形成(コンセンサスアルゴリズム) | 中央銀行や金融機関 | 発行元の企業のシステム |

管理者の有無

最も根本的な違いは、発行や取引を管理する中央集権的な組織が存在するかどうかです。

- 法定通貨(日本円、米ドルなど)

法定通貨は、国の中央銀行(日本では日本銀行)が発行・管理しています。紙幣の印刷量を調整したり、金利を操作したりすることで、国は通貨の価値を安定させようと努めます。私たちが銀行振込を行う際も、銀行という金融機関が取引を仲介し、その正当性を保証しています。これは典型的な中央集権型のシステムです。 - 電子マネー(Suica、楽天Edy、PayPayなど)

電子マネーもまた、中央集権型のシステムです。SuicaであればJR東日本、PayPayであればPayPay株式会社といった特定の企業が発行・管理しています。私たちがお店で電子マネー決済をすると、その取引データは発行企業のサーバーに送られ、処理されます。企業の信用に基づいて価値が保証されており、システム全体をその企業が管理しています。 - 仮想通貨(ビットコインなど)

一方、仮想通貨の多くは、特定の発行者や管理者が存在しません。これは「非中央集権(Decentralized)」と呼ばれ、仮想通貨の最大の特徴です。では、誰が取引を管理しているのでしょうか?その答えは「ネットワークの参加者全員」です。後述する「ブロックチェーン」と「P2Pネットワーク」という技術により、世界中の参加者が取引記録を共有し、互いに監視し合うことで、システムの公正性と安全性を保っています。銀行や企業のような特定の管理者を必要としない、自律分散型のシステムなのです。

価値の変動

価値が何によって裏付けられ、どのように変動するかも大きな違いです。

- 法定通貨

法定通貨の価値は、その国に対する信用や経済力によって裏付けられています。国の経済が安定していれば通貨の価値も安定しますが、経済不安や政治情勢の悪化などが起これば、価値は下落します。また、他の国の通貨との間では為替レートが常に変動しています。しかし、国内で使う分には、1万円が突然半分の価値になるような急激な変動は起こりにくいと言えます。 - 電子マネー

電子マネーの価値は、日本円などの法定通貨と1対1で連動しています。私たちが1,000円をチャージすれば、その電子マネーには1,000円分の価値が記録されます。発行企業が倒産しない限り、その価値が変動することはありません。これは価値を交換する「手段」であり、価値そのものが変動する「資産」とは性格が異なります。 - 仮想通貨

仮想通貨には、国家や企業のような価値を保証してくれる後ろ盾がありません。その価値は、純粋に「それを欲しがる人がどれだけいるか(需要)」と「市場にどれだけ出回っているか(供給)」のバランスによって決まります。多くの人がその技術の将来性に期待して買えば価格は上がり、逆に悪いニュースが流れて売る人が増えれば価格は下がります。そのため、価格変動(ボラティリティ)が非常に大きいという特徴があります。1日で価格が数十パーセント変動することも珍しくなく、これがハイリスク・ハイリターンな投資対象とされる所以です。

利用できる範囲

どこで、どのように使えるかという点も異なります。

- 法定通貨

日本円は日本国内で、米ドルは米国内で、というように、基本的にはその通貨を発行している国内でしか通用しません。海外で使うには、現地の通貨に両替する必要があります。この両替には手数料がかかり、また、銀行間の国際送金は時間と高い手数料を要します。 - 電子マネー

電子マネーは、そのサービスに対応している加盟店や提携サービス内でのみ利用可能です。利用範囲は国内の特定のエリアや店舗網に限られることがほとんどで、グローバルな決済手段としては機能しにくいのが現状です。 - 仮想通貨

仮想通貨は、インターネット環境さえあれば、国境を問わず世界中のどこへでも送金・決済が可能です。相手のウォレットアドレスさえ分かれば、銀行などを介さずに直接価値を移転できます。これにより、従来の国際送金が抱えていた時間とコストの問題を解決できると期待されています。ただし、実際に店舗での決済に利用できる場所はまだ限定的であり、今後の普及が課題となっています。

このように、仮想通貨は法定通貨や電子マネーとは全く異なる思想と技術に基づいて設計されています。中央管理者の不在、価値の大きな変動、グローバルな利用可能性という3つの特徴を理解することが、仮想通貨の仕組みを学ぶ上で非常に重要です。

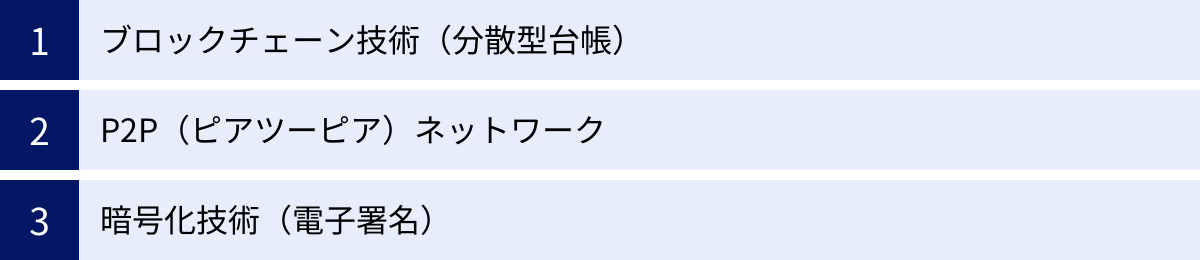

仮想通貨の仕組みを支える3つのコア技術【図解】

仮想通貨がなぜ、国や銀行のような中央管理者を必要とせずに、安全な取引を実現できるのでしょうか。その秘密は、いくつかの革新的な技術の組み合わせにあります。ここでは、仮想通貨の根幹をなす3つのコア技術「ブロックチェーン」「P2Pネットワーク」「暗号化技術」について、図解のイメージを交えながら分かりやすく解説します。

① ブロックチェーン技術(分散型台帳)

ブロックチェーンは、仮想通貨の心臓部とも言える最も重要な技術です。日本語では「分散型台帳技術」と訳されます。これは、すべての取引履歴を記録した「台帳」を、特定の一か所で管理するのではなく、ネットワークに参加する世界中のコンピューターに分散して共有する仕組みです。

これを、ノートに例えてみましょう。

- 取引データ:「AさんからBさんへ1ビットコイン送金した」というような取引の記録です。

- ブロック:一定期間に行われた複数の取引データをまとめたもの。ノートの1ページ分に相当します。このブロックには、取引データの他に、後述する「ハッシュ値」という情報も含まれます。

- チェーン:新しく作られたブロック(新しいページ)を、時系列に沿って古いブロック(前のページ)に鎖のようにつなげていくこと。

【図解イメージ:ブロックチェーン】

[ブロック1] ← [ブロック2] ← [ブロック3] ← …

各ブロックには、一つ前のブロックの内容を要約したデータ(ハッシュ値)が含まれています。これにより、ブロック同士が鎖のように強固に結びつきます。もし誰かが過去の取引記録(例えばブロック1の中身)を少しでも改ざんしようとすると、ブロック1のハッシュ値が変わってしまいます。すると、ブロック2が持っている「一つ前のブロックのハッシュ値」と一致しなくなり、つながりが壊れてしまいます。さらに、ブロック2のハッシュ値も変わるため、ブロック3とのつながりも壊れます。このように、一度記録された情報を後から改ざんするのが極めて困難な構造になっています。これを「耐改ざん性」と呼びます。

この「みんなで同じノート(台帳)を持ち、常に内容を同期し続ける」という仕組みが、特定の管理者がいなくても取引の信頼性を担保できる理由です。

② P2P(ピアツーピア)ネットワーク

ブロックチェーンという「みんなで持つ台帳」は、どのようなネットワーク上で共有されているのでしょうか。それが「P2P(ピアツーピア)ネットワーク」です。

- クライアント・サーバー型:従来の多くのインターネットサービス(銀行のシステムやSNSなど)で使われている方式です。利用者のコンピューター(クライアント)が、サービスを提供する企業の巨大なコンピューター(サーバー)に接続して情報をやり取りします。情報や権限はすべて中央のサーバーに集中しています。この方式では、サーバーがダウンするとサービス全体が停止したり、サーバーがサイバー攻撃を受けると情報が漏洩したりするリスクがあります。

- P2P(ピアツーピア)型:一方、P2Pは「Peer to Peer(対等な者同士)」の略で、中央のサーバーを介さずに、ネットワークに参加するコンピューター(ピア、またはノードと呼ばれる)同士が直接、対等な立場でデータをやり取りする方式です。

【図解イメージ:ネットワーク構造】

- 中央集権型:[サーバー] を中心に、放射状に [クライアント] が接続

- P2P型:[ピア] – [ピア] – [ピア] … が網の目のように相互接続

仮想通貨のネットワークでは、このP2P方式が採用されています。ブロックチェーンのデータ(取引台帳)は、この網の目のように繋がった世界中のコンピューター(ピア)に分散して保存されています。新しい取引が発生すると、その情報はP2Pネットワークを通じてすべてのピアに伝達されます。そして、正当な取引であることが承認されると、新しいブロックとしてブロックチェーンに追加され、その情報がまたすべてのピアに共有されます。

このP2P方式により、システム全体を管理する中央サーバーが不要になります。一部のコンピューターが故障したり、ネットワークから離脱したりしても、他のコンピューターが動き続ける限り、システム全体が停止することはありません。このような性質を「非中央集権性」や「分散性」と呼び、システムの安定性(可用性)を高める上で非常に重要な役割を果たしています。

③ 暗号化技術(電子署名)

ブロックチェーン上で「AさんからBさんへ」という取引が行われる際、その取引が本当にAさん本人によって行われたものであり、途中で内容が改ざんされていないことを、どうやって証明するのでしょうか。ここで活躍するのが「暗号化技術」、特に「公開鍵暗号方式」と、それを利用した「電子署名」です。

これを、現実世界の「印鑑」と「印鑑証明」に例えてみましょう。

- 秘密鍵(Secret Key):自分だけが知っている、非常に複雑なパスワードのようなものです。これは銀行印のように、厳重に管理する必要があります。仮想通貨を送金する(=取引データに署名する)際に使用します。

- 公開鍵(Public Key):秘密鍵とペアで生成される、誰にでも公開して良い情報です。これは銀行口座番号のようなもので、他の人から仮想通貨を受け取る際に使われます。

- ウォレットアドレス:公開鍵をさらに変換して作られる、送金先を指定するための文字列です。通常、仮想通貨の送受信にはこのアドレスを使います。

【図解イメージ:電子署名の流れ】

- 署名作成:送金者Aさんは、「Bさんへ1BTC送金」という取引データと、自分の「秘密鍵」を使って、電子署名を作成します。

- データ送信:Aさんは、「取引データ」「電子署名」「Aさんの公開鍵」の3点セットをP2Pネットワークに送信します。

- 検証:ネットワーク上の他の参加者(検証者)は、受け取った3点セットを使って検証を行います。具体的には、「Aさんの公開鍵」を使って「電子署名」を復号し、元の「取引データ」と一致するかを確認します。

この検証が成功すれば、「この取引は、Aさんの秘密鍵を持つ本人によって確かに署名されたものであり、内容は改ざんされていない」ということが数学的に証明されます。

この仕組みにより、秘密鍵さえ漏洩しなければ、他人になりすまして勝手に仮想通貨を送金することはできません。電子署名は、中央管理者がいなくても、取引の正当性と本人性を保証するための根幹をなす技術なのです。

これら「ブロックチェーン」「P2Pネットワーク」「暗号化技術」という3つの技術が有機的に連携することで、仮想通貨は中央集権的な管理者を必要としない、自律的で安全な価値交換の仕組みを成り立たせています。

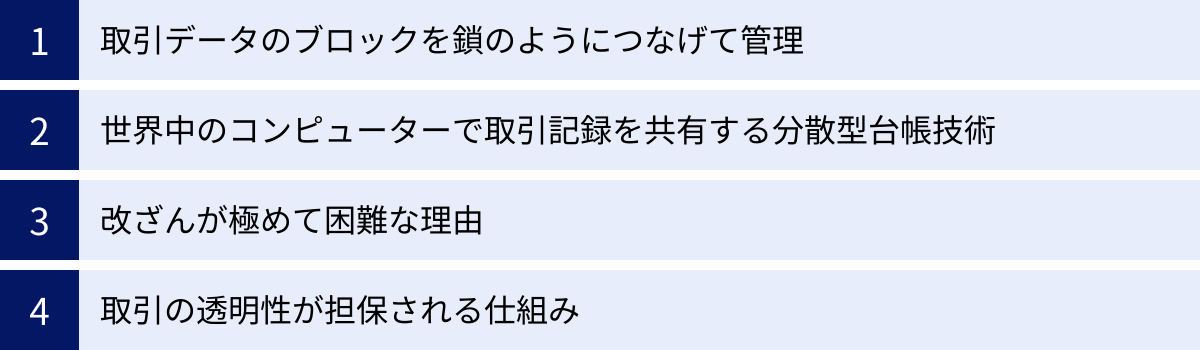

ブロックチェーンの仕組みをさらに詳しく解説

前章では、仮想通貨を支えるコア技術としてブロックチェーンの概要を説明しました。ここでは、その仕組みをさらに一歩踏み込んで、なぜ改ざんが困難で、取引の透明性が保たれるのかを詳しく解説します。

取引データのブロックを鎖のようにつなげて管理

ブロックチェーンという名前の通り、この技術の基本は「ブロック」を「チェーン」でつなぐことにあります。それぞれのブロックには、主に以下の3つの情報が含まれています。

- トランザクションデータ:一定期間に行われた複数の取引記録(「いつ、誰が、誰に、いくら送ったか」という情報)。

- ナンス(Nonce):マイニング(後述)の際に発見される、特定の条件を満たすための使い捨ての数値。「Number used once」の略です。

- 前のブロックのハッシュ値:これがブロック同士をつなぐ「鎖」の役割を果たします。

ここで重要なのが「ハッシュ値」です。ハッシュ値とは、あるデータを「ハッシュ関数」という特殊な計算式に入れることで得られる、固定長のランダムに見える文字列のことです。ハッシュ関数には以下のような特徴があります。

- 同じ入力データからは、必ず同じハッシュ値が出力される。

- 入力データが少しでも(1文字でも)異なると、出力されるハッシュ値は全く別のものになる。

- 出力されたハッシュ値から、元の入力データを推測することは極めて困難である。

ブロックチェーンでは、ブロックに含まれるすべての情報(トランザクションデータ、ナンス、前のブロックのハッシュ値など)をまとめてハッシュ関数にかけ、そのブロック自身のハッシュ値を計算します。そして、次のブロックには、この計算されたハッシュ値が「前のブロックのハッシュ値」として記録されます。

【図解イメージ:ブロックの連鎖】

- ブロックN-1

- データ:取引記録など

- ハッシュ値:Hash(N-1)

- ブロックN

- データ:取引記録など

- 前のブロックのハッシュ値:Hash(N-1)

- ハッシュ値:Hash(N)

- ブロックN+1

- データ:取引記録など

- 前のブロックのハッシュ値:Hash(N)

- ハッシュ値:Hash(N+1)

このように、各ブロックが一つ前のブロックのハッシュ値を内包することで、数珠つなぎのような強固な関係性が生まれます。これが「チェーン」の正体です。この構造により、過去のブロックのデータを少しでも改ざんすると、そのブロックのハッシュ値が変わり、後続するすべてのブロックとの整合性が取れなくなってしまうのです。

世界中のコンピューターで取引記録を共有する分散型台帳技術

ブロックチェーンは「分散型台帳技術(Distributed Ledger Technology, DLT)」とも呼ばれます。これは、取引台帳(Ledger)が、特定の組織やサーバーに集中管理されるのではなく、P2Pネットワークに参加する不特定多数のコンピューター(ノード)に分散して(Distributed)保存・管理されることを意味します。

従来の銀行システムのような中央集権型では、銀行の巨大なデータベースサーバーがすべての取引記録を管理しています。もしこのサーバーが災害やサイバー攻撃で破壊されれば、すべてのデータが失われる可能性があります(もちろん、通常はバックアップがありますが)。また、管理者が意図的にデータを改ざんするリスクもゼロではありません。

一方、ブロックチェーンでは、世界中に散らばる何千、何万というノードが、すべて同じ内容の取引台帳のコピーを保持しています。新しい取引が発生し、それが正当なものとして承認されると、その情報がネットワーク内のすべてのノードに伝達され、各ノードが自身の台帳を更新します。

この分散型の仕組みには、以下のようなメリットがあります。

- 可用性・耐障害性の向上:一部のノードが停止しても、他のノードが稼働し続ける限り、システム全体がダウンすることはありません。単一障害点(Single Point of Failure)が存在しないため、非常に堅牢なシステムを構築できます。

- 透明性の確保:多くのブロックチェーンはオープンソースであり、誰でも取引履歴を閲覧できます(アドレスの所有者が誰かは分かりませんが、取引自体は追跡可能です)。

- コスト削減:中央に巨大なサーバーや管理組織を維持する必要がないため、システム運用コストを低く抑えられる可能性があります。

改ざんが極めて困難な理由

ブロックチェーンが「改ざん不可能」とまで言われるのはなぜでしょうか。その理由は、前述した「ハッシュ値による連鎖構造」と「分散型ネットワーク」の組み合わせにあります。

ある悪意のある人物が、過去の取引(例えばブロックN)を自分に都合の良いように書き換えようとしたとします。その場合、以下の困難なハードルを越えなければなりません。

- ハッシュ値の再計算:ブロックNのデータを改ざんすると、ブロックNのハッシュ値が変わってしまいます。そのため、ブロックN+1に記録されている「前のブロックのハッシュ値」と矛盾が生じます。この矛盾を解消するには、ブロックN+1のハッシュ値も再計算する必要があります。さらに、ブロックN+1のハッシュ値が変わると、ブロックN+2との間に矛盾が生じるため、そのハッシュ値も再計算…というように、改ざんしたブロック以降のすべてのブロックのハッシュ値を、チェーンの最後まで再計算し直さなければなりません。

- ネットワークの過半数の合意:さらに困難なのは、この改ざんしたブロックチェーンを、P2Pネットワーク上の他のノードに「これが正しいチェーンだ」と認めさせなければならない点です。ブロックチェーンのルールでは、「最も長いチェーンが正当なチェーンである」と見なされます。悪意のある人物は、正しいチェーンが伸びていくよりも速いスピードで、改ざんしたブロック以降のすべてのブロックを再計算し、自分だけの偽のチェーンを構築し、元のチェーンより長くしなければなりません。これを実現するためには、ネットワーク全体の計算能力の51%以上を支配する必要があると言われています。これを「51%攻撃」と呼びます。

ビットコインのように世界中にノードが分散し、巨大な計算能力によって支えられているネットワークにおいて、51%以上の計算能力を一個人が確保することは、経済的にも技術的にも事実上不可能です。これらの理由から、ブロックチェーンは極めて高い耐改ざん性を備えているのです。

取引の透明性が担保される仕組み

ブロックチェーンは、プライバシーを守りつつも、取引の透明性を確保するという、一見矛盾した特性を持っています。

- 匿名性(プライバシー):取引は「ウォレットアドレス」というランダムな英数字の羅列を使って行われます。このアドレスが現実世界の誰のものであるかは、通常は結びつけられていません。これにより、個人のプライバシーが保護されます。

- 透明性:一方で、いつ、どのアドレスからどのアドレスへ、いくらの仮想通貨が移動したかという取引履歴は、ブロックチェーン上にすべて記録され、原則として誰でも閲覧可能です。この公開された台帳は、インターネット上にある「ブロックエクスプローラー」というツールを使えば、誰でも簡単に確認できます。

この透明性により、不正な取引や二重支払い(同じお金を2回使うこと)が行われていないかを、ネットワーク参加者全員で監視できます。特定の組織が情報を独占することなく、開かれた形で取引の正当性が検証されるため、システム全体の信頼性が担保されるのです。このように、ブロックチェーンは匿名性と透明性という二つの要素を両立させることで、信頼できる取引環境を構築しています。

取引を成立させるその他の重要な技術

ブロックチェーンが安全で改ざん困難な台帳であることは分かりました。しかし、新しい取引データをブロックチェーンに記録する際に、「どの取引を正当なものとして認めるか」について、中央管理者がいないP2Pネットワークの中で、どのようにして参加者たちの意見をまとめるのでしょうか。その合意形成のルールが「コンセンサスアルゴリズム」であり、そのプロセスの一つが「マイニング」です。

コンセンサスアルゴリズムとは

コンセンサスアルゴリズムとは、新しいブロックをブロックチェーンに追加する際の「合意形成のルール」や「手順」のことです。P2Pネットワークには不特定多数の参加者がおり、中には不正を働こうとする者もいるかもしれません。そうした環境下で、どの取引記録が正しく、どのブロックをチェーンにつなげるべきかについて、ネットワーク全体で一つの結論に至るための仕組みが必要不可欠です。

コンセンサス(Consensus)は「合意」、アルゴリズム(Algorithm)は「計算手順」を意味します。つまり、分散型ネットワークにおいて、データの正しさや一貫性を保つためのルールブックのようなものです。このアルゴリズムには様々な種類があり、それぞれに特徴やメリット・デメリットがあります。ここでは、最も代表的な2つの方式を紹介します。

1. プルーフ・オブ・ワーク(Proof of Work / PoW)

ビットコインや初期のイーサリアムなどで採用されている、最も古くからあるコンセンサスアルゴリズムです。日本語では「仕事による証明」と訳されます。

- 仕組み:PoWでは、新しいブロックを生成する権利を、膨大な計算作業(Work)を最も早く完了させた者(マイナー)に与えます。この計算作業とは、特定の条件を満たす「ナンス」という数値を、総当たり式に見つけ出すという非常に困難な計算問題です。この計算競争に勝利し、問題を解いたことを証明(Proof)することで、そのマイナーは新しいブロックを生成し、ブロックチェーンに繋げることができます。

- メリット:最も多くの計算能力(ハッシュパワー)が投入されたチェーンが正しいとされるため、51%攻撃(前述)を行わない限り改ざんが極めて困難で、非常に高いセキュリティを誇ります。

- デメリット:計算競争のために世界中のマイナーが高性能なコンピューターを稼働させるため、膨大な電力を消費するという環境負荷の問題が指摘されています。また、計算能力が特定のマイニングプール(マイナーの共同体)に集中してしまう「中央集権化」のリスクも懸念されます。

2. プルーフ・オブ・ステーク(Proof of Stake / PoS)

イーサリアム(大型アップデート後)やカルダノ(ADA)、ソラナ(SOL)など、多くの新しい仮想通貨で採用が進んでいる方式です。日本語では「保有による証明」と訳されます。

- 仕組み:PoSでは、計算競争の代わりに、その仮想通貨の保有量(Stake)や保有期間に応じて、新しいブロックを生成する権利(承認者=バリデーター)がランダムに選出されます。多くの通貨を長く保有している人ほど、バリデーターに選ばれやすくなる仕組みです。

- メリット:PoWのような膨大な計算競争が不要なため、消費電力を劇的に削減でき、環境に優しいとされています。また、高性能な専用マシンも不要なため、参加のハードルが低くなります。

- デメリット:資産を多く持つ者がより多くの報酬を得やすくなるため、「富める者がますます富む」という格差拡大につながる可能性が指摘されています。また、PoWに比べて歴史が浅く、セキュリティ面での長期的な堅牢性については、まだ議論の余地があるとも言われています。

これら以外にも、様々なコンセンサスアルゴリズムが開発されており、それぞれがスケーラビリティ(処理能力)の問題や、消費電力の問題、中央集権化のリスクといった課題を解決しようと試みています。

マイニング(採掘)とは

「マイニング(Mining)」という言葉を聞いたことがある方も多いでしょう。これは日本語で「採掘」を意味し、主にプルーフ・オブ・ワーク(PoW)のコンセンサスアルゴリズムにおいて、新しいブロックを生成する一連の作業を指します。金(ゴールド)を掘り当てる行為になぞらえて、このように呼ばれています。

マイニングを行う人々は「マイナー(採掘者)」と呼ばれ、彼らは以下の役割を担っています。

- 取引の検証と承認:ネットワーク上で発生した新しい取引(トランザクション)が、二重支払いでないか、署名は正しいかなどを検証し、ブロックに取り込む候補としてまとめます。

- ブロックの生成:検証した取引データをまとめたブロックに、一つ前のブロックのハッシュ値などを加え、PoWのルールに基づいた膨大な計算競争を開始します。具体的には、ブロック全体のハッシュ値が、システムが定める特定の条件(例えば「先頭に0が30個並ぶ」など)を満たすような「ナンス」という値を、ひたすら探し続けます。

- ブロックチェーンへの接続:計算競争に最も早く勝利し、正しいナンスを見つけ出したマイナーが、生成したブロックをブロックチェーンに接続する権利を得ます。そして、その新しいブロックの情報をネットワーク全体にブロードキャストします。

では、マイナーはなぜ膨大なコスト(電気代やコンピューター代)をかけてまで、この作業を行うのでしょうか。それは、マイニングに成功すると報酬がもらえるからです。

マイニングの報酬は、主に以下の2つから構成されます。

- 新規発行される仮想通貨:ブロックを新しく生成したことへの対価として、システムから自動的に新規発行された仮想通貨が与えられます。ビットコインの場合、これが唯一の新規発行の仕組みであり、埋蔵量の上限(約2100万枚)に達するまで、報酬は与えられ続けます(報酬額は半減期ごとに減少します)。

- 取引手数料:そのブロックに含めた各取引の利用者(送金者)が支払った手数料も、マイナーの報酬となります。

このように、マイニングは単なるブロック生成作業ではなく、取引の正当性を担保し、ネットワークのセキュリティを維持し、さらに新しい通貨を市場に供給するという、仮想通貨エコシステムにおいて極めて重要な役割を担っています。

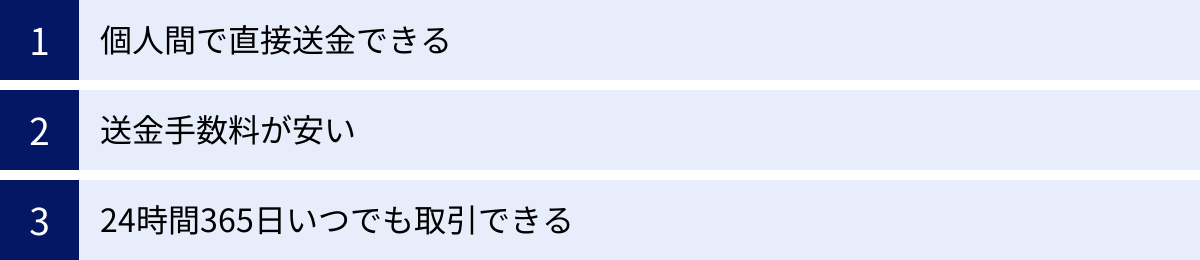

仮想通貨を持つ3つのメリット

仮想通貨の複雑な仕組みを理解したところで、次に気になるのは「仮想通貨を持つことで、私たちにどんなメリットがあるのか?」という点でしょう。投資対象としてだけでなく、技術的な特性から生まれる利便性にも注目が集まっています。ここでは、仮想通貨を保有・利用する主なメリットを3つ紹介します。

① 個人間で直接送金できる

仮想通貨の最大のメリットの一つは、銀行やクレジットカード会社といった金融機関などの中間業者を介さずに、個人間で直接(P2Pで)価値のやり取りができる点です。

従来の国際送金を考えてみましょう。日本から海外の友人に送金する場合、通常は以下のような複雑な手続きを踏む必要があります。

- 日本の銀行に送金を依頼する。

- 日本の銀行は、中継銀行(コルレスバンク)を通じて、相手国の銀行に送金指示を出す。

- 相手国の銀行が、友人への入金処理を行う。

このプロセスには複数の金融機関が関わるため、数日から1週間程度の時間がかかるのが普通です。また、各機関で手数料が発生するため、送金額によっては数千円以上の高額な手数料がかかってしまいます。

一方、仮想通貨を使えば、インターネットに接続されたスマートフォンやPCさえあれば、世界中のどこにいる相手にでも、まるでメールを送るかのように簡単にお金を送ることができます。必要なのは、相手の「ウォレットアドレス」だけです。送金手続きはP2Pネットワーク上で直接行われるため、中間業者が存在しません。

この特性により、特に以下のような場面で大きなメリットを発揮します。

- 海外への送金:銀行の営業時間を気にすることなく、24時間いつでも送金手続きが可能です。送金にかかる時間も、ビットコインなら数十分程度、リップル(XRP)のような送金に特化した仮想通貨なら数秒で完了することがあります。

- 銀行口座を持たない人々への金融サービス提供:世界には、様々な理由で銀行口座を持てない人々が数十億人いると言われています。しかし、スマートフォンさえあれば誰でも利用できる仮想通貨は、こうした人々に金融サービスへのアクセスを提供する「金融包摂(Financial Inclusion)」の手段として期待されています。

- マイクロペイメント(少額決済):クリエイターへの投げ銭や、記事の有料部分の購読など、数円~数十円単位の非常に少額な決済を、手数料を気にせず行える可能性があります。

特定の管理者に依存しないグローバルな価値交換ネットワークは、これまでの金融のあり方を大きく変えるポテンシャルを秘めています。

② 送金手数料が安い

前述の個人間送金と関連して、送金にかかる手数料が、従来の金融システムに比べて安価になるケースが多いことも大きなメリットです。

特に、国境をまたぐ国際送金においては、その差が顕著に現れます。銀行経由の国際送金では、送金手数料、中継銀行手数料、為替手数料など、複数の手数料が複雑に絡み合い、最終的にいくらかかるのかが分かりにくい上に、高額になりがちです。

仮想通貨の送金手数料(トランザクションフィー)は、その通貨のブロックチェーンネットワークを維持しているマイナーやバリデーターへの報酬として支払われます。この手数料は、送金額の大小に関わらず、取引データのサイズやネットワークの混雑状況によって決まるのが一般的です。

そのため、数億円といった高額な送金であっても、数百円から数千円程度の手数料で済む場合があります。これは、企業間の大規模な決済や、海外で働く人の本国への仕送りなどにおいて、非常に大きなコスト削減につながります。

ただし、注意点もあります。

- ネットワークの混雑:イーサリアムのように、多くのアプリケーションが稼働しているネットワークでは、利用が集中すると手数料が高騰する(ガス代の高騰と呼ばれる)ことがあります。

- 通貨による違い:ビットコインの手数料は比較的高くなる傾向がありますが、リップル(XRP)やステラルーメン(XLM)など、高速・低コストな送金を目指して開発された仮想通貨では、手数料は1円未満と非常に安価です。

- 取引所の送金手数料:個人ウォレットからではなく、仮想通貨取引所から送金する場合は、ネットワーク手数料に加えて、取引所が独自に定める送金手数料が別途かかる場合があります。

とはいえ、既存の金融インフラが非効率な地域や、高額な国際送金を頻繁に行うユーザーにとっては、仮想通貨の手数料の安さは計り知れない魅力と言えるでしょう。

③ 24時間365日いつでも取引できる

株式市場や為替市場には、取引ができる時間が決まっています。例えば、東京証券取引所の取引時間は平日の午前9時から午後3時までです。時間外や土日祝日は取引ができません。

これに対し、仮想通貨の取引には、原則として時間の制約がありません。仮想通貨の取引を支えるブロックチェーンネットワークは、世界中のコンピューターによって24時間365日、常に稼働し続けています。そのため、利用者は深夜でも早朝でも、休日でも、自分の好きなタイミングで仮想通貨の売買や送金を行うことができます。

(※ただし、利用する仮想通貨取引所がメンテナンスを行っている時間帯は取引ができません)

この24時間365日稼働する市場は、以下のような利点をもたらします。

- 取引機会の増加:日中は仕事で忙しい会社員でも、帰宅後や休日にゆっくりと取引戦略を練り、実行することができます。

- グローバルな市場への対応:世界中で取引が行われているため、日本が夜の時間帯でも、欧米市場の活発な動きに対応して取引が可能です。海外で大きなニュースが出た際にも、即座に市場が反応するため、迅速な対応が求められます。

- 急な資金需要への対応:週末に急にお金が必要になった場合でも、仮想通貨を売却して日本円に換金する(※取引所の出金対応時間による)といった対応が可能です。

いつでも取引できる利便性は、多忙な現代人にとって大きなメリットです。しかし、それは同時に、常に価格が変動し続けていることを意味し、寝ている間に価格が暴落するリスクとも隣り合わせであることを忘れてはなりません。メリットを享受するためには、適切なリスク管理が不可欠です。

仮想通貨を持つ3つのデメリット・注意点

仮想通貨は革新的な技術であり多くのメリットがありますが、その裏には無視できないデメリットやリスクも存在します。特に初心者が取引を始める前には、これらの注意点を十分に理解し、許容できる範囲で参加することが極めて重要です。ここでは、代表的な3つのデメリット・注意点を解説します。

① 価格変動(ボラティリティ)が大きい

仮想通貨の最大のリスクは、その価格変動の大きさ(ボラティリティ)です。株や為替など、他の金融商品と比較しても、その変動率は群を抜いています。1日で価格が数十パーセント上下することも珍しくなく、短期間で資産が数倍になる可能性がある一方で、一瞬で半分以下になってしまう危険性も常にあります。

なぜこれほど価格変動が大きいのでしょうか。主な理由として以下の点が挙げられます。

- 価値の裏付けが希薄:法定通貨が国家の信用に、株式が企業の業績に裏付けられているのに対し、多くの仮想通貨には明確な価値の裏付けがありません。その価値は主に、将来性への期待感や需要と供給のバランスといった、人々の心理に大きく左右されます。

- 市場規模が小さい:株式市場や為替市場に比べ、仮想通貨市場全体の規模はまだ小さいため、比較的少額の資金が流入・流出するだけで価格が大きく動きやすい傾向があります。

- 規制やニュースの影響を受けやすい:各国政府による規制強化のニュース、著名人の発言、技術的なアップデートの成功・失敗など、様々な外部要因に価格が敏感に反応します。

- 24時間365日の取引:市場が閉まる時間がないため、価格は常に動き続けています。これにより、予期せぬタイミングで価格が急騰・急落する可能性があります。

この大きなボラティリティは、高いリターンを狙えるという点では魅力的ですが、投資初心者にとっては大きな精神的負担となり得ます。価格が急落した際に狼狽して売却し、大きな損失を被る(狼狽売り)ケースは後を絶ちません。

したがって、仮想通貨への投資は、必ず失っても生活に支障のない余剰資金で行うことが鉄則です。生活費や将来のために貯めている大切なお金をつぎ込むことは絶対に避けるべきです。

② ハッキング・サイバー攻撃による資産流出リスク

仮想通貨はデジタルデータであるため、常にサイバー攻撃の脅威に晒されています。ブロックチェーン技術自体は非常に堅牢ですが、ユーザーが利用する仮想通貨取引所や個人のウォレットがハッキングの標的となります。

過去には、国内外の多くの仮想通貨取引所が大規模なハッキング被害に遭い、顧客から預かっていた巨額の仮想通貨が流出する事件が何度も発生しています。取引所に資産を預けている場合、取引所がハッキングされれば、自分の資産が失われてしまうリスクがあるのです。

また、個人レベルでもリスクは存在します。

- 秘密鍵・パスワードの漏洩:仮想通貨の所有権を証明する「秘密鍵」や、取引所のログインパスワード、二段階認証のコードなどがフィッシング詐欺(偽のメールやサイトで情報を盗む手口)などによって盗まれると、第三者に資産を不正に送金されてしまいます。一度流出した仮想通貨を取り戻すことは、ほぼ不可能です。

- マルウェア感染:コンピューターやスマートフォンがウイルスに感染し、キーボードの入力情報を盗まれたり、コピーしたウォレットアドレスを攻撃者のアドレスにすり替えられたりする被害も報告されています。

これらのリスクから資産を守るためには、以下のような対策が不可欠です。

- 金融庁に登録された信頼性の高い取引所を選ぶ:日本の法律では、仮想通貨交換業を営むには金融庁への登録が義務付けられています。登録業者は、顧客資産の分別管理やセキュリティ体制の構築などが求められています。

- 二段階認証を必ず設定する:ログイン時や送金時に、パスワードに加えてスマートフォンアプリなどで生成される確認コードの入力を求める設定です。これにより、不正ログインのリスクを大幅に低減できます。

- 強力でユニークなパスワードを使用する:他のサービスで使っているパスワードの使い回しは絶対に避けてください。

- 多額の資産はコールドウォレットで管理する:インターネットから完全に切り離されたウォレット(ハードウェアウォレットなど)に資産を保管することで、オンラインでのハッキングリスクを回避できます。

自分の資産は自分で守る」という意識を強く持つことが、仮想通貨の世界では何よりも重要です。

③ 法整備が発展途上で国の補償がない

仮想通貨は比較的新しい技術であり、世界各国で法整備や税制がまだ完全には整っていません。ルールが国によって異なったり、将来的に大きく変更されたりする可能性があります。

最も重要な注意点は、仮想通貨には国による補償制度が存在しないことです。

銀行預金の場合、万が一銀行が破綻しても、預金保険制度によって預金者一人あたり元本1,000万円とその利息までが保護されます。しかし、仮想通貨取引所が破綻したり、ハッキングで資産を失ったりした場合、このような公的な補償は一切ありません。

日本では、改正資金決済法によって、取引所は顧客から預かった資産(仮想通貨と日本円)を自社の資産とは明確に分けて管理(分別管理)することが義務付けられています。これにより、取引所が破綻しても顧客の資産が守られる仕組みにはなっていますが、ハッキングによる流出など、すべてのリスクをカバーできるわけではありません。

また、税制も複雑です。仮想通貨の取引で得た利益は、原則として「雑所得」として扱われ、給与所得など他の所得と合算して税額が決まる「総合課税」の対象となります。所得金額によっては、最大で55%(所得税45%+住民税10%)の高い税率が課される可能性があります。利益が出た場合の確定申告は必須であり、これを怠ると追徴課税などのペナルティが課されます。

参照:国税庁「暗号資産に関する税務上の取扱いについて」

このように、仮想通貨はまだ発展途上の領域であり、法的な保護が十分でないという側面があります。メリットだけでなく、こうしたデメリットやリスクを正しく認識し、自己責任の原則のもとで慎重に関わることが求められます。

代表的な仮想通貨の種類

仮想通貨と一言で言っても、その種類は数万にも及び、それぞれが異なる目的や技術的特徴を持っています。すべての通貨を把握することは不可能ですが、まずは市場の基軸となっている「ビットコイン」と、それ以外の「アルトコイン」という大きな分類を理解することが重要です。ここでは、代表的な仮想通貨をいくつか紹介します。

ビットコイン(BTC)

ビットコイン(Bitcoin / 通貨単位:BTC)は、2009年に「サトシ・ナカモト」と名乗る謎の人物またはグループによって発表された、世界で最初の仮想通貨です。現在、数多く存在するすべての仮想通貨の元祖であり、時価総額、知名度ともに圧倒的なNo.1の地位を確立しています。

ビットコインの主な特徴は以下の通りです。

- 非中央集権的なP2P通貨システム:特定の国や企業に管理されることなく、P2Pネットワークを通じてユーザー間で直接価値を移転できる、初のデジタル通貨システムを実用化しました。

- 発行上限:プログラムによって、総発行量が約2,100万枚と定められています。金(ゴールド)のように埋蔵量に限りがあるため、希少性が生まれ、インフレーション(通貨価値の希薄化)が起こりにくい設計になっています。この性質から、法定通貨の価値が不安定になった際の避難先として、あるいは長期的な価値保存手段として「デジタルゴールド」と呼ばれることもあります。

- プルーフ・オブ・ワーク(PoW):コンセンサスアルゴリズムとしてPoWを採用しており、世界中のマイナーによる膨大な計算能力によってネットワークのセキュリティが維持されています。これにより、極めて高い堅牢性と耐改ざん性を実現しています。

- 半減期:マイニング報酬として新規発行されるビットコインの量が、約4年に一度半分になる「半減期」というイベントがプログラムされています。これにより、市場への供給量が徐々に減っていくため、希少性が高まり、価格上昇の要因になると考えられています。

一方で、送金詰まりによる取引速度の遅延や手数料の高騰(スケーラビリティ問題)、マイニングによる大量の電力消費といった課題も抱えています。これらの課題を解決するために、後述する様々なアルトコインが開発されました。

アルトコインとは

アルトコイン(Altcoin)とは、ビットコイン(Alternative Coin=代替のコイン)以外の仮想通貨の総称です。ビットコインが抱える課題を解決したり、ビットコインにはない独自の機能を追加したりすることを目的に、数多くのアルトコインが開発されてきました。

現在では、時価総額でビットコインに次ぐイーサリアムをはじめ、それぞれが明確なビジョンとユースケース(活用事例)を持つプロジェクトが多数存在します。ここでは、代表的なアルトコインを2つ紹介します。

イーサリアム(ETH)

イーサリアム(Ethereum / 通貨単位:ETH)は、ビットコインに次ぐ時価総額第2位を誇る、非常に人気の高いアルトコインです。単なる決済手段としての機能だけでなく、「スマートコントラクト」という画期的な技術を実装している点が最大の特徴です。

- スマートコントラクト:これは、「あらかじめ定められたルールや契約内容を、ブロックチェーン上で自動的に実行する仕組み」です。例えば、「AさんがBさんに1ETHを送金したら、Bさんが所有する不動産の所有権が自動的にAさんに移転する」といった契約を、第三者の仲介なしで、プログラムによって強制力を持たせて実行できます。

- DApps(分散型アプリケーション):スマートコントラクトの仕組みを利用することで、特定の管理者がいなくても自律的に動作するアプリケーション(DApps)を構築できます。イーサリアムは、このDAppsを開発・実行するためのプラットフォームとしての役割を担っています。現在、DeFi(分散型金融)、NFT(非代替性トークン)、ブロックチェーンゲームなど、様々な分野のDAppsがイーサリアム上で稼働しています。

- プルーフ・オブ・ステーク(PoS)への移行:イーサリアムは当初、ビットコインと同じPoWを採用していましたが、環境負荷やスケーラビリティの問題を解決するため、「The Merge」と呼ばれる大型アップデートを経て、消費電力の少ないPoSへと移行しました。これにより、持続可能なプラットフォームとしての地位を固めつつあります。

イーサリアムは、決済通貨という側面だけでなく、新しいWebサービスや金融システムの基盤となる「分散型アプリケーションプラットフォーム」として、非常に大きな可能性を秘めています。

リップル(XRP)

リップル(Ripple / 通貨単位:XRP)は、国際送金における課題を解決するために開発された仮想通貨です。現在の国際送金が抱える「時間がかかる」「手数料が高い」「手続きが煩雑」といった問題を、リップル社の技術とXRPを用いることで、「より速く、安く、確実」な送金を実現することを目指しています。

- 高速・低コストな決済:リップルの送金処理は非常に高速で、わずか3~5秒程度で完了します。また、送金手数料も1円未満と極めて安価です。これは、PoWやPoSとは異なる独自のコンセンサスアルゴリズム「XRP Ledger Consensus Protocol」を採用しているためです。

- ブリッジ通貨としての役割:国際送金では、日本円から米ドルへ、米ドルからユーロへ、といったように通貨の両替が必要です。XRPは、こうした異なる法定通貨間の橋渡し役(ブリッジ通貨)として機能します。例えば、「日本円→XRP→メキシコペソ」のように、一度XRPを介することで、流動性の低い通貨ペアでもスムーズな両替と送金が可能になります。

- 中央集権的な側面:リップルは、米国のリップル社が開発・管理に深く関わっており、ビットコインのような完全な非中央集権型とは異なります。一部の信頼できる承認者(バリデーター)によって取引が承認されるため、高速な処理が可能ですが、この中央集権的な性質を批判する声もあります。

リップルは、世界中の金融機関と提携を進めており、その送金技術はすでに一部で実用化されています。次世代の国際送金インフラとして、金融業界から大きな注目を集めているプロジェクトです。

仮想通貨の入手方法

仮想通貨の仕組みや種類を理解したところで、次に「どうすれば仮想通貨を手に入れられるのか?」という疑問が湧いてくるでしょう。入手方法はいくつかありますが、初心者にとって最も現実的で安全な方法から、専門的な知識が必要な方法まで、主な3つの入手方法を紹介します。

仮想通貨交換業者から購入する

最も一般的で、初心者にも簡単な方法が、仮想通貨交換業者(一般的には「仮想通貨取引所」と呼ばれる)を通じて購入することです。

仮想通貨交換業者とは、日本円などの法定通貨と仮想通貨の交換サービスを提供している事業者のことです。日本国内で活動するには、資金決済法に基づき、金融庁・財務局への登録が義務付けられています。登録業者は、セキュリティ体制の構築や顧客資産の分別管理などが厳しく求められており、利用者の保護が図られています。

仮想通貨交換業者を利用する流れは、証券会社で株式を売買するのと似ています。

- 口座開設:選んだ交換業者の公式サイトから、メールアドレスや個人情報を登録し、本人確認書類(運転免許証やマイナンバーカードなど)を提出して口座を開設します。現在では、ほとんどの手続きがオンラインで完結します。

- 日本円の入金:開設した口座に、銀行振込やクイック入金などの方法で日本円を入金します。

- 仮想通貨の購入:入金した日本円を使って、ビットコインやイーサリアムなど、目的の仮想通貨を購入します。

交換業者での購入方法には、主に「販売所」と「取引所」の2つの形式があります。

- 販売所形式:仮想通貨交換業者を相手に、提示された価格で仮想通貨を売買する方法です。操作がシンプルで分かりやすく、初心者でも簡単に購入できるのがメリットです。ただし、売値と買値の差(スプレッド)が実質的な手数料となり、「取引所」形式に比べて割高になる傾向があります。

- 取引所形式:仮想通貨を売買したいユーザー同士が、板(オーダーブック)の上で希望の価格と数量を提示して取引する方法です。需要と供給が一致したときに取引が成立します。販売所に比べて手数料が安く、より有利な価格で取引できる可能性がありますが、操作がやや複雑で、注文方法(指値注文、成行注文など)に関する知識が必要です。

初心者のうちは、まず操作が簡単な「販売所」で少額から試してみて、慣れてきたらコストの安い「取引所」に挑戦するのがおすすめです。

マイニングで入手する

マイニング(採掘)とは、ブロックチェーンの取引を承認する計算作業に協力し、その報酬として新規発行された仮想通貨を受け取る方法です。ビットコインなどのプルーフ・オブ・ワーク(PoW)を採用する通貨で可能な入手方法です。

これは、単に通貨を購入するのではなく、自ら通貨を生み出す行為と言えます。しかし、現在ではマイニングは非常に専門的な領域となっています。

- 高度な専門知識:マイニングの仕組みやソフトウェアの設定など、技術的な知識が不可欠です。

- 高性能な機材:マイニング競争に勝つためには、ASIC(マイニング専用に設計された集積回路)のような非常に高価で高性能なコンピューターが必要です。一般的なパソコンでは、電気代の方が報酬を上回ってしまい、利益を出すことはほぼ不可能です。

- 高額な電気代:高性能な機材を24時間稼働させるため、膨大な電力を消費し、電気代も高額になります。

個人が単独でマイニングに参加して成功するのは極めて困難なため、複数の参加者で協力してマイニングを行う「マイニングプール」に参加する方法や、事業者が提供する機材を借りてマイニングを行う「クラウドマイニング」というサービスもありますが、いずれも専門知識が必要で、詐欺的なサービスも存在するため、初心者には全くおすすめできない方法です。マイニングは、仮想通貨が生まれる仕組みの一つとして理解しておく程度で良いでしょう。

他人から送ってもらう

仮想通貨は、知人や友人など、他の人から直接送ってもらうことでも入手できます。銀行振込のように、相手に自分の「ウォレットアドレス」を伝え、そこに送金してもらう形です。

- 個人間での受け取り:友人との貸し借りの清算や、お礼として仮想通貨を受け取るケースなどが考えられます。

- 商品やサービスの対価として:フリーランスのエンジニアが報酬を仮想通貨で受け取ったり、店舗が決済手段として仮想通貨を導入し、売上として受け取ったりするケースです。

- エアドロップやキャンペーン:新しい仮想通貨プロジェクトが知名度向上のために無料で通貨を配布する「エアドロップ」や、取引所のキャンペーンなどで入手できる場合もあります。

この方法で仮想通貨を受け取るためには、まず自分専用の「ウォレット」を用意する必要があります。ウォレットとは、仮想通貨を保管し、送受信するためのデジタルな財布のことです。仮想通貨取引所の口座にもウォレット機能は備わっていますが、より安全に管理するためには、自分で秘密鍵を管理するタイプのソフトウェアウォレットやハードウェアウォレットを利用することが推奨されます。

以上のように、仮想通貨の入手方法はいくつかありますが、これから仮想通貨を始める初心者は、まず金融庁に登録された安全な仮想通貨交換業者で口座を開設し、少額から購入してみるのが最も確実で安心なスタート方法と言えるでしょう。

初心者でも簡単!仮想通貨の始め方3ステップ

仮想通貨の取引と聞くと、専門知識が必要で難しそうだと感じるかもしれません。しかし、実際の手順は非常にシンプルで、今ではスマートフォンのアプリだけで完結することも可能です。ここでは、初心者が仮想通貨取引を始めるための基本的な3つのステップを、分かりやすく解説します。

① 仮想通貨取引所で口座を開設する

最初のステップは、仮想通貨取引所(暗号資産交換業者)で自分専用の口座を開設することです。日本国内には金融庁の認可を受けた取引所が複数ありますので、取扱通貨の種類、手数料、アプリの使いやすさなどを比較して、自分に合った取引所を選びましょう。

口座開設に必要なものは、主に以下の通りです。

- メールアドレス:登録や取引所からのお知らせ受け取りに使用します。

- スマートフォン:SMS認証や二段階認証アプリで使用するため、必須です。

- 本人確認書類:運転免許証、マイナンバーカード、パスポートなどが利用できます。

- 銀行口座:日本円を入出金するために、本人名義の銀行口座が必要です。

口座開設の手順は、どの取引所でも概ね同じ流れです。

- 公式サイトへアクセスし、メールアドレスを登録

取引所の公式サイトにアクセスし、メールアドレスとパスワードを設定してアカウントを登録します。登録したメールアドレスに届く確認メールのリンクをクリックして、基本情報の入力に進みます。 - 基本情報(氏名、住所など)の入力

画面の指示に従って、氏名、住所、生年月日、職業、投資経験などの必要事項を入力します。これらの情報は、法律(犯罪収益移転防止法)に基づいて正確に入力する必要があります。 - 本人確認(KYC)の手続き

次に、本人確認(KYC: Know Your Customer)を行います。以前は書類を郵送する方法もありましたが、現在ではスマートフォンで本人確認書類と自分の顔写真を撮影してアップロードする「オンライン本人確認(eKYC)」が主流です。この方法なら、審査がスムーズに進めば、最短で即日から取引を開始できます。 - 二段階認証の設定

口座のセキュリティを高めるために、二段階認証を必ず設定しましょう。これは、ID・パスワードに加えて、スマートフォンアプリ(「Google Authenticator」など)で生成される6桁の確認コードを入力することで、不正ログインを防ぐ仕組みです。

審査が完了すると、口座開設完了の通知が届き、取引を開始できるようになります。

② 日本円を入金する

口座が開設できたら、次は仮想通貨を購入するための資金(日本円)を取引所の口座に入金します。入金方法は、取引所によって多少異なりますが、主に以下の方法があります。

- 銀行振込

取引所が指定する銀行口座に、自分の銀行口座から振り込む方法です。ATMやインターネットバンキングから手続きできます。振込手数料は自己負担となる場合が多いですが、大きな金額を一度に入金するのに適しています。 - クイック入金(インターネットバンキング入金)

提携している金融機関のインターネットバンキングを利用して、24時間リアルタイムで入金できるサービスです。入金が即座に口座に反映されるため非常に便利で、手数料が無料の取引所も多いです。ただし、入金後の資産移動に一定期間の制限がかかる場合があるため、注意が必要です。 - コンビニ入金

一部の取引所では、コンビニの端末を操作して入金することも可能です。手軽ですが、手数料が割高な場合があります。

自分の利用している銀行やライフスタイルに合わせて、最適な入金方法を選びましょう。入金手続きが完了し、取引所の口座残高に日本円が反映されれば、いよいよ仮想通貨を購入する準備が整います。

③ 仮想通貨を購入する

日本円の入金が完了したら、いよいよ仮想通貨を購入します。まずは、最も代表的なビットコイン(BTC)や、知名度の高いイーサリアム(ETH)などから、少額で試してみるのがおすすめです。多くの取引所では、500円や1,000円といった少額から購入できます。

購入方法は、前述した通り「販売所」と「取引所」の2種類があります。

- 「販売所」での購入手順(初心者向け)

- 取引所のアプリやサイトにログインし、「販売所」のメニューを選択します。

- 購入したい仮想通貨(例:ビットコイン)を選びます。

- 購入したい金額(例:1,000円分)または数量(例:0.0001 BTC)を入力します。

- 「購入する」ボタンをタップし、確認画面で内容を最終チェックして確定します。

これだけで購入は完了です。非常に簡単なので、初めての方でも迷うことはないでしょう。

- 「取引所」での購入手順(中級者向け)

- 「取引所」のメニューを選択し、取引したい通貨ペア(例:BTC/JPY)を選びます。

- 「板」と呼ばれる売買注文の一覧を見ながら、注文方法を選択します。

- 成行注文:価格を指定せず、その時の市場価格で即座に売買する方法。

- 指値注文:購入したい価格を指定して注文を出し、市場価格がその価格に達したら売買が成立する方法。

- 購入したい数量を入力し、注文を確定します。

最初は「販売所」で感覚を掴み、取引に慣れてきたら、よりコストを抑えられる「取引所」での取引に挑戦してみるのが良いでしょう。

購入した仮想通貨は、取引所のウォレットに保管されます。 これで、あなたも仮想通貨ホルダーの一員です。まずは焦らず、価格の動きを観察することから始めてみましょう。

おすすめの仮想通貨取引所3選

日本国内には金融庁に登録された仮想通貨交換業者が多数存在し、それぞれに特徴があります。初心者が取引所を選ぶ際には、「アプリの使いやすさ」「取扱通貨の豊富さ」「セキュリティの信頼性」「手数料の安さ」などが重要なポイントになります。ここでは、これらの点を踏まえ、初心者から経験者まで幅広く人気のある代表的な取引所を3つ紹介します。

本記事に掲載されている情報は、記事公開時点のものです。最新の情報は各取引所の公式サイトにて必ずご確認ください。

| 取引所名 | Coincheck | DMM Bitcoin | bitFlyer |

|---|---|---|---|

| 特徴 | アプリの使いやすさNo.1 取扱通貨が豊富 |

各種手数料が無料 レバレッジ取引に強い |

国内最大級の取引量 セキュリティに定評 |

| 取扱通貨数 (販売所) | 29種類 | 38種類 | 22種類 |

| 取引形式 | 販売所・取引所 | 販売所・BitMatch注文 | 販売所・取引所 |

| 最低取引単位 (BTC) | 500円相当額(販売所) | 0.0001 BTC(販売所) | 1円相当額(販売所) |

| 取引手数料 (BTC/取引所) | Maker: 0.00% Taker: 0.00% |

取引所形式なし | Maker: 0.01%〜-0.02% Taker: 0.01%〜0.12% |

| 送金手数料 (BTC) | 0.0005 BTC | 無料 | 0.0004 BTC |

| 公式サイト | Coincheck 公式サイト | DMM Bitcoin 公式サイト | bitFlyer 公式サイト |

(2024年5月時点の情報を基に作成。手数料等は変動する可能性があるため、公式サイトで最新情報をご確認ください。)

① Coincheck

Coincheck(コインチェック)は、アプリのダウンロード数で国内No.1を誇る、初心者人気が非常に高い取引所です。

参照:Coincheck公式サイト

- 圧倒的に使いやすいアプリ:最大の魅力は、直感的で分かりやすいスマートフォンアプリです。チャート画面が見やすく、売買操作も数タップで完了するため、仮想通貨取引が初めての方でも迷うことなく利用できます。

- 豊富な取扱通貨:販売所で取り扱っている通貨の種類は国内最大級です。ビットコインやイーサリアムといった主要通貨はもちろん、他の取引所では扱っていないような新しいアルトコインも積極的に上場させており、多様な通貨に投資したい方に適しています。

- 多彩な関連サービス:「Coincheckつみたて」や、電気代やガス代の支払いでビットコインがもらえるサービス、NFTマーケットプレイスなど、仮想通貨の売買以外にもユニークなサービスを展開しており、仮想通貨をより身近に感じられる機会を提供しています。

過去にハッキング事件を経験しましたが、その後大手金融グループであるマネックスグループの傘下に入り、経営体制とセキュリティを徹底的に強化しました。とにかく簡単に始めたい、スマートフォンメインで取引したいという初心者の方には、まず最初におすすめしたい取引所です。

② DMM Bitcoin

DMM Bitcoinは、DMM.comグループが運営する仮想通貨取引所で、特に手数料の安さとレバレッジ取引に強みを持っています。

- 各種手数料が無料:DMM Bitcoinの大きな特徴は、日本円の入出金手数料や、仮想通貨の送金手数料が無料である点です(※BitMatch取引手数料を除く)。取引コストを少しでも抑えたいユーザーにとって、これは非常に大きなメリットです。

- レバレッジ取引の取扱通貨が豊富:現物取引だけでなく、少ない資金で大きな取引ができるレバレッジ取引に対応している通貨の種類が国内トップクラスです。短期的な価格変動を狙ったトレードをしたい中〜上級者にも人気があります。

- 独自の「BitMatch注文」:DMM Bitcoinが提供する独自の注文方法で、販売所形式でありながら、取引所形式のようにユーザー同士の注文をマッチングさせます。これにより、販売所のスプレッドよりも狭いコストで取引できる可能性があります。

- 充実のサポート体制:LINEやフォームで365日問い合わせに対応しており、初心者でも安心して利用できるサポート体制が整っています。

現物取引は販売所形式のみですが、手数料の安さを重視する方や、将来的にレバレッジ取引にも挑戦してみたいと考えている方に適した取引所です。

③ bitFlyer

bitFlyer(ビットフライヤー)は、国内で最も長く運営されている取引所の一つであり、ビットコインの取引量では国内最大級を誇ります。

参照:bitFlyer公式サイト

- 業界最長の運営実績と高いセキュリティ:2014年の設立以来、一度もハッキングによる資産流出を許していないと公表しており、そのセキュリティ体制には定評があります。大手損害保険会社との間でサイバー保険契約を締結するなど、利用者保護にも力を入れています。

- 流動性の高い取引所:ビットコインの取引量が多く、ユーザー数も多いため、「取引所」形式での売買が成立しやすい(流動性が高い)というメリットがあります。これにより、希望する価格でスムーズに取引しやすくなります。

- 高性能な取引ツール「bitFlyer Lightning」:現物取引、FX、先物取引などに対応したプロ向けの取引ツールを提供しており、テクニカル分析を駆使した本格的なトレードが可能です。

- 1円から始められる手軽さ:販売所では1円単位から仮想通貨を購入できるため、まずは超少額から試してみたいという初心者にも優しい設計になっています。

信頼性と安定性を最も重視する方や、将来的に本格的なトレードを行いたいと考えている経験者まで、幅広い層におすすめできる、バランスの取れた取引所です。

仮想通貨の仕組みに関するよくある質問

ここまで仮想通貨の仕組みや始め方を解説してきましたが、まだ解決しきれない疑問もあるかもしれません。ここでは、初心者が抱きがちなよくある質問とその回答をまとめました。

仮想通貨は儲かる?

「儲かる可能性もあるが、同様に大きな損失を出す可能性もある」というのが最も正確な答えです。

仮想通貨は価格変動(ボラティリティ)が非常に大きいため、安い時に買って高い時に売ることができれば、短期間で大きな利益(キャピタルゲイン)を得られる可能性があります。実際に、初期に投資した人が莫大な資産を築いた例も存在します。

しかし、その逆もまた然りです。高値で購入した後に価格が暴落し、資産価値が半分以下、あるいは数十分の一になってしまうリスクも常に伴います。将来性への期待や市場心理に価格が大きく左右されるため、予測は非常に困難です。

「必ず儲かる」という保証はどこにもありません。投資の世界ではハイリスク・ハイリターンな商品であることを十分に理解し、失っても生活に影響のない余剰資金の範囲で、長期的な視点を持って取り組むことが重要です。

仮想通貨の価値はどのように決まる?

仮想通貨には、国や中央銀行のような価値を保証してくれる発行体が存在しません。その価値は、株式や為替と同じように、基本的には「需要」と「供給」のバランスによって決まります。

- 需要が高まる要因(価格上昇要因)

- 技術的な進歩:その仮想通貨の技術がアップデートされ、より便利になったり、新しい活用法が生まれたりした場合。

- 大手企業との提携や採用:有名な企業が決済手段として採用したり、その技術を利用したサービスを開始したりした場合。

- 法規制の整備:国が仮想通貨を資産として正式に認めるなど、ポジティブな規制が導入された場合。

- 著名人の肯定的な発言:影響力のある投資家や起業家が特定の通貨を支持する発言をした場合。

- マクロ経済への不安:法定通貨の価値がインフレで下落する懸念が高まると、価値保存手段としてビットコインなどが買われることがあります。

- 供給が増える・需要が減る要因(価格下落要因)

- 規制強化のニュース:特定の国が取引を禁止したり、厳しい規制を導入したりした場合。

- ハッキング事件:大規模な取引所でハッキング被害が発生し、市場全体の信頼性が揺らいだ場合。

- 技術的な欠陥の発覚:プロジェクトに重大なバグが見つかったり、開発が停滞したりした場合。

- 大口投資家による売却:大量に保有していた投資家が利益確定のために売却した場合。

これらの様々な要因が複雑に絡み合い、24時間365日、常に価格が変動し続けています。

仮想通貨は誰が発行・管理しているの?

多くの仮想通貨(特にビットコインなど)は、特定の国、企業、個人といった中央集権的な発行者や管理者は存在しません。これは「非中央集権(Decentralized)」と呼ばれ、仮想通貨の最も重要な特徴の一つです。

では誰が管理しているかというと、その仮想通貨のP2Pネットワークに参加している世界中のユーザー(ノード)全員です。取引の記録はブロックチェーンという分散型台帳に書き込まれ、その台帳はネットワーク参加者全員で共有・監視されています。

新しい通貨の発行(例えばビットコインの場合)は、マイニングというプロセスを通じて、あらかじめプログラムに定められたルールに従って自動的に行われます。誰か特定の人物の意向で発行量を増やしたり減らしたりすることはできません。

ただし、リップル(XRP)のように、開発元である特定の企業(リップル社)が管理に強く関わっている「中央集権型」に近い性質を持つ仮想通貨も存在します。

仮想通貨の取引で得た利益に税金はかかる?

はい、かかります。

日本においては、仮想通貨の取引によって得た利益(売却益や、仮想通貨での決済による利益など)は、原則として「雑所得」に分類され、所得税の課税対象となります。

雑所得は、給与所得などの他の所得と合算して税額を計算する「総合課税」の対象です。所得金額が大きくなるほど税率が高くなる累進課税が適用され、住民税と合わせると最大で55%の税率となります。

年間の利益が20万円を超える会社員や、48万円を超える専業主婦・学生などは、原則として確定申告が必要です。計算方法は複雑なため、年間の取引履歴をすべて記録しておき、必要であれば税理士などの専門家に相談することをおすすめします。

参照:国税庁「暗号資産に関する税務上の取扱い及び計算書について」

仮想通貨は何種類くらいある?

正確な数を把握することは困難ですが、一般的には数万種類以上が存在すると言われています。仮想通貨の価格や時価総額を追跡しているサイト「CoinMarketCap」や「CoinGecko」などを見ると、2万種類以上の通貨がリストアップされています(2024年時点)。

ビットコインの成功以降、その仕組みを応用したり、改良したりした無数のアルトコインが誕生しました。中にはイーサリアムのように革新的な機能を持つものもありますが、その多くはほとんど価値を持たなかったり、実態のないプロジェクトであったりします。

中には、投資家から資金を集めることだけを目的とした詐欺的なコイン(スキャムコイン)も多数存在するため、知名度の低い仮想通貨に投資する際には、そのプロジェクトが信頼できるものか、目的や技術に実態があるのかを慎重に見極める必要があります。初心者のうちは、ビットコインやイーサリアムなど、時価総額が大きく、信頼性の高い主要な通貨から取引を始めるのが賢明です。

まとめ:仮想通貨の仕組みを正しく理解して安全に取引を始めよう

本記事では、仮想通貨の根幹をなすブロックチェーン技術の仕組みから、法定通貨や電子マネーとの違い、メリット・デメリット、そして具体的な始め方までを網羅的に解説しました。

最後に、重要なポイントを改めて振り返りましょう。

- 仮想通貨(暗号資産)とは、特定の国家や銀行に依存せず、インターネット上で価値を交換できるデジタルな資産です。

- その仕組みは、「ブロックチェーン」「P2Pネットワーク」「暗号化技術」という3つのコア技術によって支えられており、これにより改ざんが極めて困難で、透明性の高い非中央集権的なシステムが実現されています。

- メリットとして、個人間の直接送金、安価な送金手数料、24時間365日の取引可能性などが挙げられます。

- 一方で、デメリットとして、激しい価格変動(ボラティリティ)、ハッキングによる資産流出リスク、法整備が未熟で国の補償がないといった点を十分に理解する必要があります。

- 初心者が安全に始めるには、金融庁に登録された仮想通貨取引所で口座を開設し、必ず余剰資金の範囲で、少額から試してみることが鉄則です。

仮想通貨とブロックチェーン技術は、単なる投機の対象ではなく、国際送金、契約の自動化、新しいアプリケーション開発基盤など、社会の様々な場面で活用が期待される革新的なテクノロジーです。その将来性は計り知れませんが、まだ発展途上の段階であり、多くの課題やリスクを抱えていることも事実です。

これから仮想通貨の世界に足を踏み入れるのであれば、一攫千金を夢見るのではなく、まずはその仕組みとリスクを正しく理解することから始めましょう。本記事で得た知識を土台として、自分自身で情報を集め、慎重に判断する姿勢が何よりも大切です。

「自分の資産は自分で守る」という自己責任の原則を胸に、新しい金融テクノロジーがもたらす未来の可能性に、少しずつ触れてみてはいかがでしょうか。