ビットコインをはじめとする暗号資産(仮想通貨)への投資が一般的になるにつれて、その利益にかかる税金について正しく理解することが、すべての投資家にとって不可欠な課題となっています。特に、2017年のいわゆる「億り人」ブーム以降、国税庁も暗号資産取引の監視を強化しており、税務調査の対象となるケースも増えています。

「ビットコインで儲かったけど、税金はいくらかかるの?」「そもそも確定申告は必要なのか?」「計算方法が複雑でよくわからない」といった疑問や不安を抱えている方も多いのではないでしょうか。

この記事では、ビットコインの税金に関する基本的な知識から、具体的な計算方法、確定申告の手順、さらには賢い節税対策まで、網羅的かつ分かりやすく解説します。複雑な税金の仕組みを一つひとつ紐解き、あなたが安心して暗号資産取引を続けられるよう、必要な情報をすべて提供します。

目次

ビットコインの税金の基本

ビットコイン取引で利益を得た場合、その利益は所得税の課税対象となります。しかし、株式投資の利益とは税金の計算方法や区分が異なるため、まずはその基本的な仕組みを正確に理解することが重要です。ここでは、ビットコインの税金を理解する上で欠かせない「所得区分」と「税率」という2つの核心的なポイントについて掘り下げていきます。

ビットコインで利益が出たら税金がかかる

まず、最も基本的な大原則として、ビットコインの取引を通じて得た利益(所得)には、原則として所得税がかかります。 これは、日本に住んでいる個人が、国内外のどこで利益を得たかに関わらず適用されるルールです。

よくある誤解として、「日本円に換金しなければ税金はかからないのでは?」というものがありますが、これは正しくありません。後述するように、ビットコインを売却して日本円にしたときだけでなく、ビットコインで商品を購入したり、他の暗号資産と交換したりした時点でも利益が確定したとみなされ、課税対象となります。

国税庁は「暗号資産に関する税務上の取扱いについて」という指針を公開しており、暗号資産から生じる所得は所得税の課税対象であることを明確に示しています。これは、ビットコインが法律上「モノ」として扱われ、その売買や交換によって生じた差益が所得と見なされるためです。したがって、「知らなかった」では済まされず、適正な申告と納税が義務付けられています。

この利益は、給与所得や事業所得など、他の所得と合算して年間の総所得を計算し、それに基づいて納税額が決まります。つまり、ビットコインの利益が大きければ大きいほど、年間の総所得も増え、結果として納税額も増加する仕組みです。この点を理解することが、ビットコインの税金について考える第一歩となります。

所得区分は「雑所得」

ビットコイン取引で得た利益は、所得税法上、原則として「雑所得(ざつしょとく)」に分類されます。

所得税法では、個人の所得をその性質に応じて10種類に分類しています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

この中で、他の9つのいずれにも当てはまらない所得が「雑所得」とされます。ビットコインによる利益は、この雑所得に該当するのが一般的です。公的年金や、会社員が副業で得た原稿料・講演料なども同じ雑所得に分類されます。

なぜこの所得区分が重要かというと、区分によって税金の計算方法や他の所得との損益通算(利益と損失を相殺すること)の可否が異なるからです。

例えば、株式投資や投資信託で得た利益は「譲渡所得」や「配当所得」として申告分離課税が適用されることが多く、他の所得とは分けて税率20.315%(所得税15%、住民税5%、復興特別所得税0.315%)で計算されます。また、損失が出た場合には、翌年以降3年間にわたって損失を繰り越して将来の利益と相殺できる「繰越控除」という制度も利用できます。

しかし、ビットコインの利益が分類される「雑所得」には、これらの特例がありません。

- 申告分離課税ではなく「総合課税」:給与所得など他の所得と合算して税額を計算します。

- 損益通算の範囲が限定的:給与所得や事業所得など、他の所得区分の利益とビットコイン取引の損失を相殺することはできません。

- 損失の繰越控除ができない:その年に発生した損失を翌年以降に持ち越すことはできません。

このように、ビットコインの利益は株式投資などと比べて税制上不利な側面があることを理解しておく必要があります。この「雑所得」という区分が、後の税額計算や節税対策を考える上で極めて重要なキーワードとなります。

適用される税率は「累進課税」

ビットコインの利益(雑所得)は、給与所得など他の所得と合算される「総合課税」の対象となると説明しました。この総合課税で適用される税率が「累進課税(るいしんかぜい)」です。

累進課税とは、所得金額が大きくなればなるほど、より高い税率が適用される仕組みのことです。これは、所得の多い人ほど多くの税金を負担するという「応能負担」の原則に基づいています。

日本の所得税は、以下の速算表に基づいて計算されます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| (参照:国税庁 No.2260 所得税の税率) |

この表の「課税される所得金額」とは、年間の総所得金額から所得控除(基礎控除、配偶者控除、社会保険料控除など)を差し引いた後の金額です。

例えば、給与所得が500万円の会社員が、ビットコインで300万円の利益(雑所得)を得たとします。簡略化のため他の所得や控除がないと仮定すると、合計所得は800万円になります。この800万円が課税所得金額となり、上の表の「695万円超 900万円以下」の区分に該当します。

その結果、適用される所得税率は23%となります。

これに加えて、以下の税金も納める必要があります。

- 住民税:課税所得金額に対して、原則として一律約10%(都道府県民税4%+市区町村民税6%)。

- 復興特別所得税:所得税額に対して2.1%。

したがって、所得税と住民税を合わせると、ビットコインの利益にかかる税率は最大で約55%(所得税45% + 住民税10%)にも達する可能性があります。これは、ビットコインで大きな利益を上げた場合に、その半分以上を税金として納める必要があることを意味します。この高い税率が「ビットコインの税金は高い」と言われる最大の理由です。

以上のように、ビットコインの税金は「雑所得」として「総合課税」の対象となり、「累進課税」が適用される、という3つの基本をまず押さえておきましょう。これが、これから解説する具体的な計算や確定申告、節税策を理解するための土台となります。

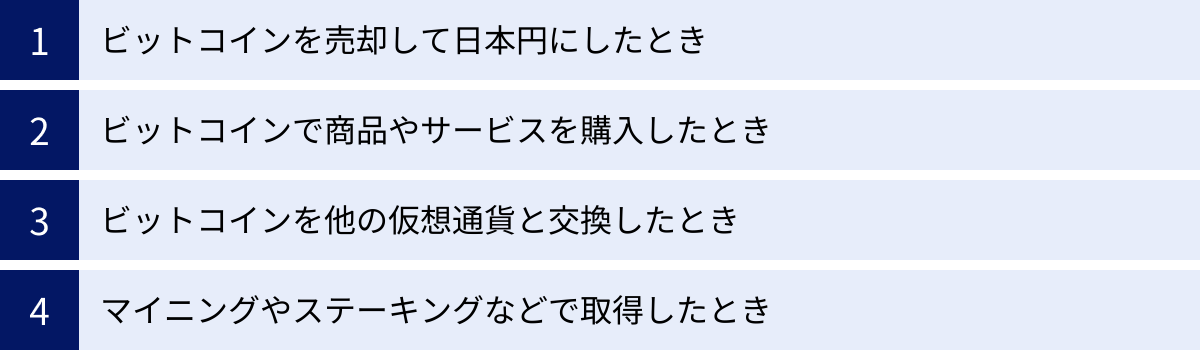

ビットコインで税金が発生する4つのタイミング

ビットコインの税金を計算する上で、「いつ利益が確定し、課税対象となるのか」を正確に把握することが非常に重要です。多くの人が「日本円に換金したときだけ」と考えがちですが、実際にはそれ以外にも課税対象となる取引が複数存在します。ここでは、国税庁の見解に基づき、税金が発生する代表的な4つのタイミングについて、具体例を交えながら詳しく解説します。

① ビットコインを売却して日本円にしたとき

これは最も分かりやすく、一般的な課税タイミングです。保有しているビットコインを暗号資産取引所で売却し、日本円に換金した際に、購入時の価格と売却時の価格の差額が利益(または損失)として確定します。

所得金額の計算式

所得金額 = 売却価格 - 1BTCあたりの取得価額 × 売却数量 - 必要経費(売却時の手数料など)

具体例

- 1BTC = 300万円のときに、1BTCを購入した。

- その後、価格が上昇し、1BTC = 500万円のときに、保有していた1BTCすべてを売却した。

- 売却時に取引所に支払った手数料は5,000円だった。

この場合の所得金額は以下のようになります。

500万円(売却価格) - 300万円(取得価額) - 5,000円(手数料) = 199万5,000円

この199万5,000円が雑所得として課税対象になります。

逆に、1BTC = 200万円のときに売却した場合は、

200万円 - 300万円 - 5,000円 = -100万5,000円

となり、100万5,000円の損失となります。この損失は、後述するように同じ雑所得内の他の利益と相殺(損益通算)することが可能です。

このように、ビットコインを売却して日本円に換金する行為は、その年の所得を確定させる最も直接的な取引です。利益が出ている場合は、確定申告が必要になる可能性が高いと認識しておきましょう。

② ビットコインで商品やサービスを購入したとき

ビットコインは、単なる投資対象だけでなく、決済手段としても利用できます。家電量販店やオンラインストアなどで、ビットコインを使って商品やサービスを購入した場合も、その決済時点で利益が確定したとみなされ、課税対象となります。

これは、税法上、「保有しているビットコインを一旦売却して日本円に換え、その日本円で商品を購入した」と解釈されるためです。つまり、物々交換の考え方に近いものです。

所得金額の計算式

所得金額 = 商品の価格(決済時のビットコインの時価) - 決済に使用したビットコインの取得価額 - 必要経費

具体例

- 1BTC = 300万円のときに、0.1BTCを購入した(取得価額は30万円)。

- その後、ビットコインの価格が上昇し、1BTC = 600万円になった。

- このタイミングで、30万円のノートパソコンを0.05BTCで決済して購入した。

この場合、決済に使った0.05BTCの取得価額は、

300万円(購入時のレート) × 0.05BTC = 15万円

です。

一方、決済時の0.05BTCの時価は、ノートパソコンの価格と同じ30万円とみなされます。

したがって、所得金額は以下のようになります。

30万円(決済時の時価) - 15万円(取得価額) = 15万円

この15万円が雑所得として課税対象になります。日本円に一切換金していなくても、ビットコインで買い物をしただけで税金が発生する可能性があるという点は、非常に重要なポイントです。日常的にビットコイン決済を利用している場合は、決済の都度、その時点のビットコインの時価と、決済に利用したビットコインの取得価額を記録しておく必要があります。

③ ビットコインを他の仮想通貨と交換したとき

暗号資産取引では、ビットコインをイーサリアム(ETH)やリップル(XRP)など、他のアルトコインと交換する場面が頻繁にあります。この暗号資産同士の交換も、課税対象となるタイミングです。

これも②のケースと同様に、「保有しているビットコインを一旦売却し、その日本円で他の暗号資産を購入した」と見なされます。

所得金額の計算式

所得金額 = 交換先の暗号資産の時価(交換時のレート) - 交換元のビットコインの取得価額 - 必要経費(交換手数料など)

具体例

- 1BTC = 400万円のときに、1BTCを購入した(取得価額は400万円)。

- その後、市場が変動し、1BTC = 700万円、1ETH = 35万円になった。

- このタイミングで、保有していた1BTCを20ETHと交換した。

この場合、交換元の1BTCの取得価額は400万円です。

一方、交換時の1BTCの時価は700万円であり、これは交換で得た20ETHの時価(35万円 × 20ETH = 700万円)と等しくなります。

したがって、所得金額は以下のようになります。

700万円(交換時の時価) - 400万円(取得価額) = 300万円

この300万円が雑所得として課税対象となります。この取引では日本円は介在していませんが、税務上は300万円の利益が確定したことになります。

また、この取引によって新たに取得した20ETHの取得価額は、交換時の時価である700万円(1ETHあたり35万円)となります。この新しい取得価額が、将来このETHを売却したり、さらに別の通貨と交換したりする際の計算の基礎となります。

多くの種類の暗号資産を頻繁に交換している場合、これらの計算は非常に複雑になります。どの取引でどれだけの利益が出たかを正確に追跡することが、適正な申告の鍵となります。

④ マイニングやステーキングなどで取得したとき

ビットコインは売買や交換だけでなく、マイニング(採掘)やステーキング、レンディングなどの報酬として取得することもあります。これらの方法で無償または低コストでビットコインを取得した場合も、所得として課税対象になります。

マイニング・ステーキング・レンディング等による所得

これらの行為によってビットコインを取得した場合、取得した時点でのビットコインの時価が所得金額となります。この所得は、通常、雑所得として扱われます。

所得金額の計算式

所得金額 = 取得したビットコインの数量 × 取得時点の時価 - 必要経費(マイニングにかかった電気代など)

具体例

- マイニングによって、0.1BTCの報酬を得た。

- 報酬を得た時点での1BTCの価格は600万円だった。

- マイニングにかかった電気代や機材の減価償却費などの経費が2万円だった。

この場合の所得金額は以下のようになります。

0.1BTC × 600万円/BTC - 2万円 = 60万円 - 2万円 = 58万円

この58万円が雑所得として課税対象となります。

重要なのは、このとき取得した0.1BTCの取得価額が、取得時の時価である60万円(1BTCあたり600万円)になるということです。将来、この0.1BTCを70万円で売却した場合、所得は「70万円 – 60万円 = 10万円」として計算されます。取得価額を0円として計算しないように注意が必要です。

以上4つのタイミングを理解することで、どのような取引が課税対象になるのかが明確になります。ビットコイン取引を行う際は、これらのタイミングを常に意識し、取引日時、数量、時価、手数料などを記録しておくことが、後の確定申告をスムーズに進めるための第一歩です。

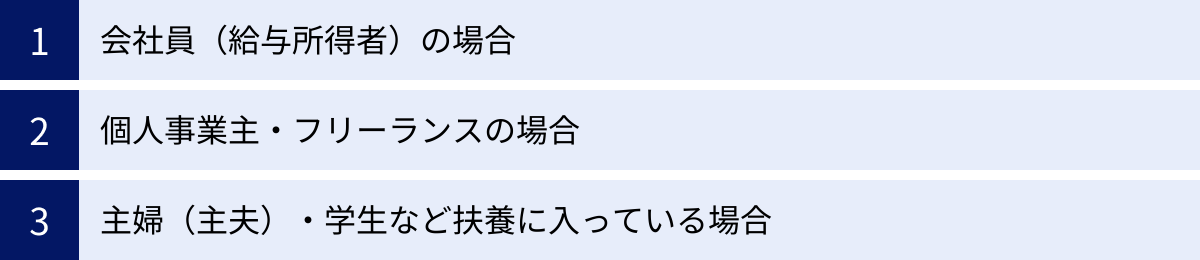

確定申告が必要になる人・不要な人

ビットコインで利益が出たからといって、すべての人が確定申告をしなければならないわけではありません。確定申告の要否は、その人の職業(所得の種類)や年間の利益額によって決まります。ここでは、「会社員」「個人事業主・フリーランス」「扶養に入っている方」の3つのケースに分けて、確定申告が必要になる具体的な条件を解説します。自分がどのケースに当てはまるかを確認し、申告義務の有無を正しく判断しましょう。

会社員(給与所得者)の場合

会社員やパート・アルバイトなど、勤務先から給与を受け取っており、年末調整を受けている方(給与所得者)の場合、確定申告の要否はビットコインによる利益(雑所得)の金額が大きな判断基準となります。

確定申告が【必要】になるケース

- ビットコインを含む給与所得以外の所得(雑所得など)の合計額が、年間で20万円を超える場合。

これが最も重要なルールです。「20万円ルール」とも呼ばれます。この所得には、ビットコインの利益だけでなく、副業で得た原稿料やアフィリエイト収入、個人向け国債の利子など、他の雑所得もすべて含まれます。

具体例

- ケースA:ビットコインの利益が年間25万円。→ 確定申告が必要

- ケースB:ビットコインの利益が15万円、副業の原稿料が10万円。→ 所得の合計が25万円(>20万円)なので確定申告が必要

- ケースC:ビットコインで50万円の利益が出たが、他の副業で40万円の損失が出た。→ 雑所得内の損益通算により、所得は10万円(<20万円)なので、原則として確定申告は不要

確定申告が【不要】になるケース

- ビットコインを含む給与所得以外の所得合計が、年間で20万円以下の場合。

注意点:住民税の申告は必要

所得税の確定申告が不要な「20万円以下」のケースでも、住民税の申告は別途必要になる点に注意が必要です。所得税の20万円ルールは、あくまで「所得税」に関する特例であり、住民税にはこのルールが適用されません。利益が1円でも出ていれば、原則として市区町村役場への住民税申告が必要です。

ただし、確定申告を行えば、その情報が税務署から市区町村役場に連携されるため、別途住民税の申告をする必要はありません。そのため、手間を考えれば、20万円以下の利益であっても確定申告をしておくのが確実で簡単な方法と言えます。

また、医療費控除やふるさと納税(ワンストップ特例制度を利用しない場合)などで確定申告を行う場合は、ビットコインの利益が20万円以下であっても、その金額を必ず申告書に記載する必要があります。

個人事業主・フリーランスの場合

個人事業主やフリーランスとして事業を営んでいる方は、会社員とは確定申告の要否の基準が異なります。

確定申告が【必要】になるケース

- 年間の総所得金額(事業所得やビットコインの雑所得など、すべての所得の合計)から、所得控除(基礎控除48万円、社会保険料控除など)を差し引いた結果、プラスになる(納税額が発生する)場合。

個人事業主は、事業所得の金額にかかわらず、基本的に毎年確定申告を行っているはずです。そのため、ビットコインで利益が出た場合は、その利益額の大小にかかわらず、事業所得と合算して申告する必要があります。

会社員のような「20万円ルール」は適用されません。たとえビットコインの利益が1万円であっても、確定申告書の「雑所得」の欄にその金額を記載し、事業所得などと合算して総所得金額を計算し、納税額を算出します。

具体例

- 事業所得が300万円、ビットコインの利益が15万円の場合。

- 確定申告では、事業所得300万円と雑所得15万円を申告し、合計の所得315万円を基に税額を計算します。

損失が出た場合

ビットコイン取引で損失が出た場合、その損失は他の雑所得(公的年金や副業収入など)の利益とは相殺(損益通算)できます。しかし、事業所得の黒字とビットコインの損失を相殺することはできないため注意が必要です。

主婦(主夫)・学生など扶養に入っている場合

配偶者の扶養に入っている主婦(主夫)の方や、親の扶養に入っている学生の場合、ビットコインの利益によって扶養から外れてしまう可能性があり、特に注意が必要です。

確定申告が【必要】になるケース

- ビットコインの利益(雑所得)を含む年間の合計所得金額が48万円を超える場合。

この「48万円」という金額は、すべての人に適用される「基礎控除」の額です。所得が48万円以下であれば、基礎控除によって所得がゼロになるため、所得税はかからず、確定申告も原則として不要です。

扶養から外れる条件に注意

税法上の扶養(控除対象扶養親族)でいられる条件は、年間の合計所得金額が48万円以下であることです。ビットコインで利益が出て、合計所得金額が48万円を超えてしまうと、扶養から外れることになります。

扶養から外れると、以下のような影響が出ます。

- 扶養している人(配偶者や親)の税金が増える:配偶者控除(最大38万円)や扶養控除(最大63万円)が適用されなくなるため、扶養者の納税額が増加します。

- 自分自身に納税義務が発生する:所得税や住民税を自分で納める必要が出てきます。

具体例

- パート収入が年間100万円(給与所得控除55万円を引くと給与所得は45万円)の主婦が、ビットコインで5万円の利益を得た。

- 合計所得金額 = 45万円(給与所得) + 5万円(雑所得) = 50万円

- 合計所得金額が48万円を超えるため、扶養から外れます。確定申告も必要になります。

健康保険の扶養にも注意

税法上の扶養とは別に、「社会保険(健康保険)の扶養」の基準も存在します。こちらは一般的に年間の収入が130万円未満(または106万円未満)であることが条件です。ビットコインの利益もこの「収入」に含まれるため、利益が大きくなると社会保険の扶養からも外れ、国民健康保険や国民年金に自分で加入しなければならなくなる可能性があります。この基準は加入している健康保険組合によって異なるため、事前に確認しておくことが重要です。

このように、確定申告の要否は個人の状況によって大きく異なります。自分がどのパターンに当てはまるかを正確に把握し、必要であれば忘れずに確定申告を行うことが大切です。

ビットコインの税金計算方法を4ステップで解説

ビットコインの税金計算は、一見すると複雑に感じられます。しかし、正しい手順に沿って一つずつ進めていけば、誰でも所得金額を算出できます。ここでは、所得金額の計算から税額の算出までを、具体的な4つのステップに分けて、初心者にも分かりやすく解説します。

① 所得金額を計算する

最初のステップは、その年(1月1日から12月31日まで)のビットコイン取引によって、最終的にどれだけの利益または損失が出たのか、つまり「所得金額」を確定させることです。

所得金額の計算式

ビットコインの所得は、前述の「税金が発生するタイミング」ごとに計算し、年間の取引すべてを合計する必要があります。基本的な計算式は以下の通りです。

所得金額 = 年間の総売却価額 – 年間の総取得価額 – 年間の総必要経費

- 総売却価額:ビットコインを売却・使用・交換した際の時価の合計額です。

- 日本円への売却:売却した日本円の金額

- 商品購入:購入した商品の価格

- 他の暗号資産との交換:交換で得た暗号資産の時価

- 総取得価額:売却・使用・交換したビットコインを取得するためにかかった費用の合計額です。

- 総必要経費:取引手数料や税金計算ツールの利用料など、利益を得るために直接必要だった費用の合計額です。

例えば、年間に以下の3つの取引だけを行ったとします。

- 1BTCを300万円で購入。

- そのうち0.5BTCを250万円で売却(手数料5,000円)。

- 残りの0.5BTCを使い、300万円の価値がある商品を購入。

この場合、

- 総売却価額 = 250万円(売却) + 300万円(商品購入) = 550万円

- 総取得価額 = 300万円(1BTCの購入費用)

- 総必要経費 = 5,000円(手数料)

所得金額 = 550万円 – 300万円 – 5,000円 = 249万5,000円

これが年間の雑所得となります。しかし、この計算を正確に行うためには、「取得価額」をどう計算するかという、次のステップが非常に重要になります。

② 取得価額の計算方法を選ぶ

ビットコインを複数回にわたって異なる価格で購入した場合、売却したビットコインが「いつ、いくらで買ったものか」を特定する必要があります。そのための計算方法として、国税庁は「移動平均法」と「総平均法」の2種類を認めています。

移動平均法

移動平均法とは、暗号資産を購入するたびに、その時点での保有資産全体の平均取得単価を計算し直す方法です。

特徴

- メリット:取引の都度、損益を正確に把握できる。

- デメリット:計算が非常に煩雑で、手作業で行うのは困難。

計算例

- 1月10日:1BTCを300万円で購入

- 保有:1BTC、取得価額:300万円、平均単価:300万円/BTC

- 3月15日:2BTCを800万円(単価400万円)で購入

- 購入後の合計保有:1 + 2 = 3BTC

- 購入後の合計取得価額:300万円 + 800万円 = 1,100万円

- 新しい平均単価 = 1,100万円 ÷ 3BTC = 約366.7万円/BTC

- 6月20日:1.5BTCを1BTCあたり500万円で売却

- 売却する1.5BTCの取得価額 = 366.7万円/BTC × 1.5BTC = 550万円

- 売却価額 = 500万円/BTC × 1.5BTC = 750万円

- この取引での利益 = 750万円 – 550万円 = 200万円

- 売却後の保有:3 – 1.5 = 1.5BTC、取得価額:1,100万円 – 550万円 = 550万円、平均単価は366.7万円/BTCのまま。

このように、購入のたびに平均単価を更新し、売却時にはその最新の単価を使って取得価額を計算します。

総平均法

総平均法とは、1年間(1月1日〜12月31日)の購入総額を、同期間の購入総数量で割って、その年の平均取得単価を一度に計算する方法です。

特徴

- メリット:計算が移動平均法に比べてシンプル。

- デメリット:年が終わるまで損益が確定しないため、年中の利益管理が難しい。

計算例

(上記と同じ取引で計算)

- 1月10日:1BTCを300万円で購入

- 3月15日:2BTCを800万円で購入

- 6月20日:1.5BTCを売却

まず、年間の購入データをまとめます。

- 年間の総購入数量 = 1BTC + 2BTC = 3BTC

- 年間の総購入金額 = 300万円 + 800万円 = 1,100万円

次に、年間の平均取得単価を計算します。

- 年間の平均単価 = 1,100万円 ÷ 3BTC = 約366.7万円/BTC

この単価を使って、売却した1.5BTCの取得価額と利益を計算します。

- 売却した1.5BTCの取得価額 = 366.7万円/BTC × 1.5BTC = 550万円

- 売却価額 = 750万円

- この取引での利益 = 750万円 – 550万円 = 200万円

この例では結果的に同じ利益額になりましたが、取引内容が複雑になると結果は異なる場合があります。

| 計算方法 | メリット | デメリット |

|---|---|---|

| 移動平均法 | ・取引ごとに損益を把握できる ・期中の利益管理がしやすい |

・計算が非常に複雑 ・手計算は非現実的 |

| 総平均法 | ・年間の取引データをまとめて計算できる ・計算が比較的簡単 |

・期末まで損益が確定しない ・年中の納税額予測が難しい |

一度選択した計算方法は、原則として継続して使用する必要があり、合理的な理由なく変更することは認められていないため、慎重に選びましょう。一般的には、取引回数が多い場合は計算ツール等の利用を前提に「移動平均法」を、取引回数が少なく自分で計算したい場合は「総平均法」を選ぶことが多いです。

③ 必要経費にできるものを把握する

所得金額を計算する際には、売却価額から取得価額を差し引くだけでなく、利益を得るために直接かかった費用である「必要経費」を漏れなく計上することが重要です。 これにより課税対象となる所得を圧縮でき、結果として節税に繋がります。

取引所の手数料

ビットコイン取引で発生する各種手数料は、必要経費の代表例です。

- 売買手数料・取引手数料:ビットコインを売買したり、他の通貨と交換したりする際に取引所に支払う手数料。

- 送金手数料:自分のウォレットや他の取引所にビットコインを送金する際に発生する手数料。

- 日本円の入出金手数料:取引所の口座に日本円を入金したり、出金したりする際にかかる手数料。

これらの手数料は、年間の取引履歴(年間取引報告書など)で確認できます。

税金計算ツールの利用料

ビットコインの損益計算は非常に複雑なため、専用の計算ツールを利用する方も多いでしょう。そのツールの年間利用料や月額料金は、確定申告を行うために必要な費用として経費計上できます。

関連書籍やセミナーの費用

ビットコイン取引の知識を深めるために購入した書籍代や、有料のセミナー・勉強会への参加費用も、利益を得るための学習費用として経費に認められる可能性があります。ただし、「取引で利益を上げるために直接関連がある」と合理的に説明できることが前提です。

その他にも、以下のような費用が経費として認められる場合があります。

- 通信費:取引に使用するインターネット回線の費用やスマートフォンの通信費の一部。(家事按分が必要)

- パソコン購入費:取引専用のパソコンであればその購入費用(10万円未満なら消耗品費、10万円以上なら減価償却費として数年に分けて経費化)。プライベートと共用なら家事按分。

重要なのは、「その費用がなければ利益を得られなかった」と客観的に証明できることです。領収書やレシートは必ず保管しておきましょう。

④ 税額を計算する(所得税の速算表)

ステップ①〜③で年間の雑所得の金額が確定したら、最後のステップとして、実際に納めるべき所得税額を計算します。

税額計算の流れ

- 総所得金額の算出:給与所得など、他のすべての所得とビットコインの雑所得を合算します。

総所得金額 = 給与所得 + 雑所得(ビットコイン) + その他の所得 - 課税所得金額の算出:総所得金額から、各種所得控除(基礎控除、配偶者控除、社会保険料控除、生命保険料控除など)を差し引きます。

課税所得金額 = 総所得金額 - 所得控除の合計額 - 所得税額の算出:課税所得金額を、前述した所得税の速算表に当てはめて計算します。

所得税額 = 課税所得金額 × 税率 - 控除額 - 最終納税額の算出:算出した所得税額に、復興特別所得税(所得税額の2.1%)を加えます。

納税額 = 所得税額 + 復興特別所得税

これに加えて、別途住民税(課税所得金額の約10%)も課税されます。

税額の計算シミュレーション

前提条件

- 会社員Aさん

- 給与収入:600万円(給与所得控除後:436万円)

- ビットコインの利益(雑所得):200万円

- 所得控除:基礎控除48万円、社会保険料控除80万円のみと仮定。

計算プロセス

- 総所得金額の算出

436万円(給与所得) + 200万円(雑所得) = 636万円 - 課税所得金額の算出

636万円(総所得金額) - 48万円(基礎控除) - 80万円(社会保険料控除) = 508万円 - 所得税額の算出

課税所得金額508万円は、速算表の「330万円超 695万円以下」(税率20%、控除額427,500円)に該当。

508万円 × 20% - 427,500円 = 1,016,000円 - 427,500円 = 588,500円 - 最終納税額(所得税)の算出

復興特別所得税 = 588,500円 × 2.1% = 12,358円

納税額 = 588,500円 + 12,358円 = 600,858円(100円未満切り捨てで 600,800円)

このシミュレーションから、ビットコインで200万円の利益が出たことで、Aさんは約60万円の所得税・復興特別所得税を追加で納める必要があることがわかります。さらに、住民税(508万円 × 10% = 約50.8万円)も翌年度に課税されます。この計算を正確に行うことで、納税資金を事前に準備できます。

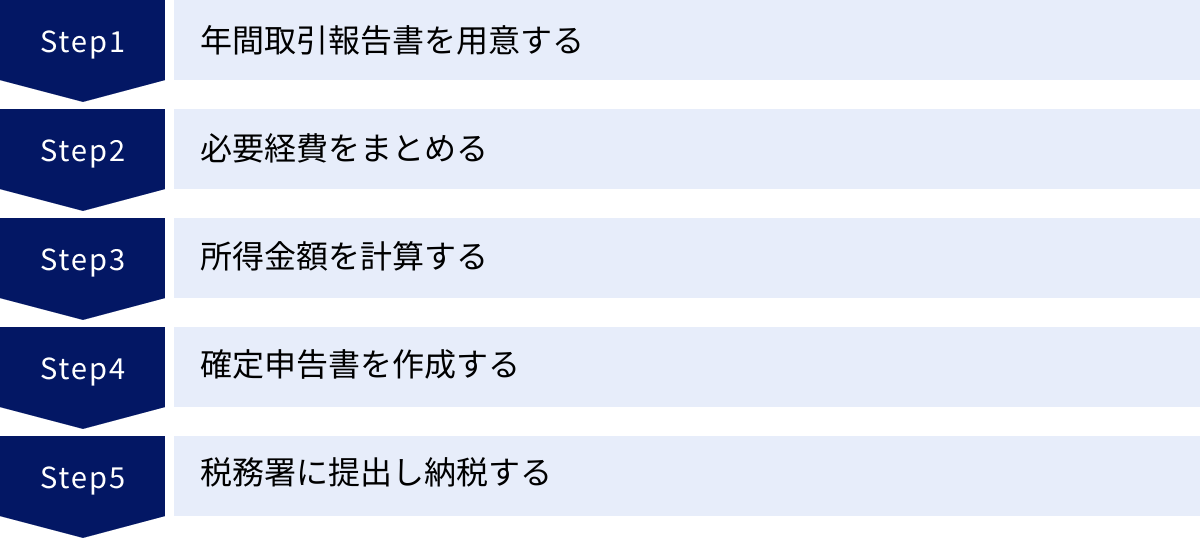

ビットコインの確定申告のやり方【5ステップ】

ビットコインの所得計算が終わったら、次はいよいよ確定申告の手続きです。初めての方でもスムーズに進められるよう、準備から提出・納税までの流れを5つの具体的なステップに分けて解説します。近年はオンラインで完結できるe-Taxが普及しており、以前よりずっと手軽に申告できるようになりました。

① ステップ1:年間取引報告書を用意する

確定申告の基礎となるのが、1年間(1月1日〜12月31日)の全取引履歴です。これを基に所得金額を計算するため、まずは利用しているすべての暗号資産取引所から「年間取引報告書(または年間損益計算書)」を取得します。

年間取引報告書とは?

- その取引所で1年間に行った取引の損益をまとめた書類です。

- 通常、各取引所のウェブサイトにログイン後、メニューからダウンロードできます。

- 発行時期は取引所によって異なりますが、一般的に翌年の1月中旬〜下旬頃に提供されます。

複数の取引所を利用している場合

複数の取引所で取引している場合は、すべての取引所から年間取引報告書を取得する必要があります。A取引所で利益が出ていても、B取引所で損失が出ていれば、それらを合算して全体の損益を計算します。一つの取引所のデータだけで申告すると、所得を過大または過少に申告してしまうリスクがあります。

DeFiや海外取引所を利用している場合

年間取引報告書が発行されない海外取引所や、DeFi(分散型金融)、個人間取引(P2P)などを行っている場合は、自分で取引履歴をダウンロードし、損益を計算する必要があります。取引履歴はCSVファイル形式でダウンロードできることが多いです。この作業は非常に煩雑なため、後述する損益計算ツールの利用が強く推奨されます。

② ステップ2:必要経費をまとめる

次に、所得金額を圧縮するために重要な「必要経費」の証拠となる書類を整理します。ステップ1で集めた取引データだけでは、手数料以外の経費が反映されません。

集めるべき書類の例

- 取引手数料:年間取引報告書に含まれていることが多いですが、含まれていない場合は別途計算します。

- 銀行の振込手数料:取引所への入出金時にかかった手数料の明細(通帳のコピーやインターネットバンキングの履歴など)。

- 損益計算ツールの利用料:ツールのウェブサイトからダウンロードした領収書や決済メール。

- 書籍・セミナー代:購入した書籍のレシートや、セミナー参加費の領収書。

- 通信費・PC購入費など:家事按分する場合は、その計算根拠(使用時間や使用割合など)をメモしておくとともに、元の費用の領収書を保管します。

これらの書類は、税務調査が入った際に経費計上の正当性を証明するための重要な証拠となります。確定申告後も、白色申告の場合は5年間、青色申告の場合は7年間の保管義務がありますので、ファイルにまとめるなどして大切に保管しておきましょう。

③ ステップ3:所得金額を計算する

ステップ1と2で集めた資料を基に、年間の所得金額を最終的に確定させます。

計算方法

- 取得価額の計算方法の選択:「移動平均法」または「総平均法」のどちらかを選択します。前年以前に申告したことがある場合は、同じ方法を継続して適用します。

- 損益の算出:選択した計算方法に基づき、ステップ1で用意した取引履歴データを使って、年間の総売却価額と総取得価額を計算し、利益または損失を算出します。

- 必要経費の集計:ステップ2でまとめた経費をすべて合計します。

- 雑所得の金額の確定:算出した利益(または損失)から、集計した必要経費を差し引きます。

雑所得の金額 = 年間の総利益 - 年間の総必要経費

損益計算ツールの活用

取引回数が多い場合、この計算を手作業で行うのは現実的ではありません。計算ミスも起こりやすく、税務署からの指摘を受けるリスクも高まります。そのため、暗号資産専用の損益計算ツールを利用するのが一般的です。

これらのツールは、各取引所からダウンロードした取引履歴ファイル(CSVなど)をアップロードするだけで、移動平均法または総平均法に基づいた損益を自動で計算してくれます。DeFiや海外取引所の取引にも対応しているものが多く、確定申告に必要な計算書を出力できるため、申告作業が大幅に効率化されます。

④ ステップ4:確定申告書を作成する

所得金額が確定したら、いよいよ確定申告書を作成します。現在、最も簡単で推奨される方法は、国税庁が提供する「確定申告書等作成コーナー」を利用することです。

「確定申告書等作成コーナー」での作成手順

- アクセス:国税庁のウェブサイトから「確定申告書等作成コーナー」にアクセスします。

- 作成開始:画面の案内に従って、申告書の作成を開始します。マイナンバーカードとスマートフォン(またはICカードリーダライタ)があれば、e-Taxでの提出がスムーズです。

- 収入・所得金額の入力:

- 給与所得:会社員の方は、源泉徴収票を手元に用意し、そこに記載されている「支払金額」「給与所得控除後の金額」「源泉徴収税額」などを入力します。

- 雑所得:ビットコインの利益を入力します。「収入金額等」の「雑(その他)」の欄に入力します。ここで、ステップ3で計算した所得金額を転記します。所得の内訳(「暗号資産」など)や支払者の名称(利用した取引所名など)を記載する欄もあります。

- 所得控除の入力:社会保険料控除、生命保険料控除、医療費控除、ふるさと納税(寄附金控除)など、適用される控除があれば入力します。

- 税額の自動計算:すべての情報を入力すると、納めるべき(または還付される)税額が自動で計算されます。

画面が対話形式で進むため、指示に従って入力していけば、専門知識がなくても比較的簡単に申告書を完成させることができます。

⑤ ステップ5:税務署に提出し納税する

完成した確定申告書を税務署に提出し、算出された税金を納付すれば、すべての手続きは完了です。

提出方法

- e-Tax(電子申告):最も推奨される方法。マイナンバーカード方式またはID・パスワード方式で、インターネット経由で提出できます。24時間いつでも提出可能で、還付もスピーディーです。

- 郵送:作成した申告書を印刷し、管轄の税務署に郵送します。消印の日付が提出日とみなされます。

- 税務署へ持参:管轄の税務署の受付に直接提出します。

提出期限

確定申告の期間は、原則として毎年2月16日から3月15日までです。この期限を過ぎるとペナルティが課される可能性があるため、余裕を持って準備を進めましょう。

納税方法

納税期限も、原則として提出期限と同じ3月15日です。

- 振替納税:指定した預貯金口座から自動で引き落とされる方法。手続きをしておけば、実際の引き落としは4月中旬頃になるため、資金準備に余裕ができます。

- クレジットカード納付:専用サイトを通じてクレジットカードで納付できます。ポイントが貯まるメリットがありますが、決済手数料がかかります。

- コンビニ納付:QRコードを生成し、コンビニのレジで納付します(30万円以下の場合)。

- 金融機関や税務署の窓口で現金納付

以上が確定申告の一連の流れです。特にステップ1〜3の損益計算が最も時間と手間がかかる部分なので、早めに取り掛かることが成功の鍵です。

ビットコインの税金対策・節税方法

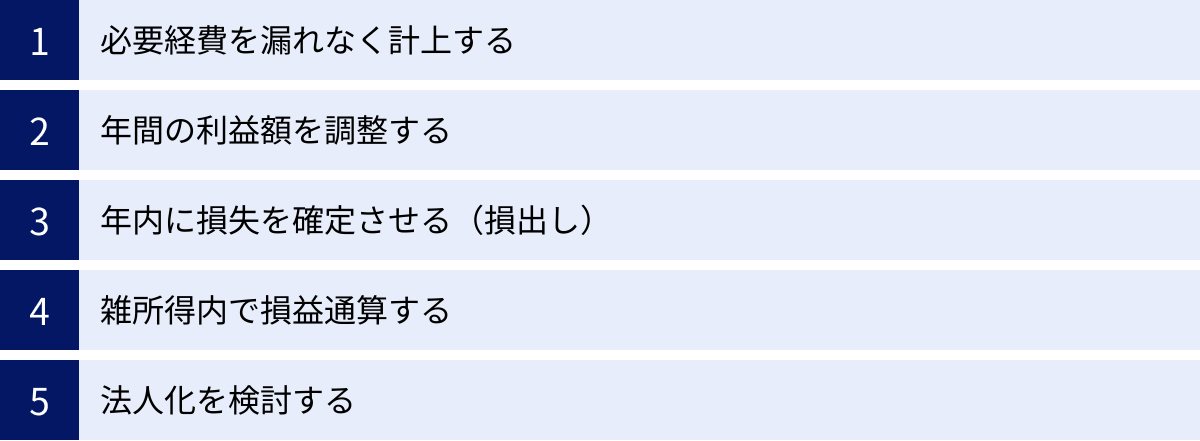

ビットコインの利益にかかる税金は、累進課税により高額になる可能性があります。しかし、法律で認められた範囲内で、納税額を抑えるための対策を講じることは可能です。ここでは、誰でも実践できる基本的な節税方法から、将来的な選択肢まで、5つの有効なアプローチを紹介します。

必要経費を漏れなく計上する

最も基本的かつ重要な節税策は、利益を得るためにかかった必要経費を一つ残らず計上することです。課税対象となる所得は「収入 – 取得価額 – 必要経費」で計算されるため、経費が多ければ多いほど所得が圧縮され、結果的に納税額が減少します。

計上できる経費の再確認

- 取引に関する直接的な費用

- 取引手数料、送金手数料、入出金手数料

- 情報収集・学習に関する費用

- 暗号資産関連の書籍、新聞、有料メルマガの購読料

- 投資戦略を学ぶためのセミナーや勉強会の参加費

- ツール・設備に関する費用

- 損益計算ツールの利用料

- 取引専用のスマートフォンやパソコンの購入費用(10万円未満は消耗品費、10万円以上は減価償却費)

- その他

- インターネット回線やスマートフォンの通信費(事業利用割合に応じた家事按分)

- 税理士に相談・依頼した場合の費用

これらの経費を証明するための領収書やレシートは必ず保管し、確定申告時に正確に集計しましょう。些細な金額に思えても、積み重なれば大きな節税効果を生み出します。

年間の利益額を調整する

ビットコインの利益は「総合課税」であり、「累進課税」が適用されます。これは、所得が一定のラインを超えると税率が急に上がることを意味します。この仕組みを理解し、年間の利益額が税率の変わり目(ボーダーライン)を超えないように、売却のタイミングをコントロールすることも有効な節税策です。

所得税の税率の変わり目

- 課税所得195万円以下:5%

- 課税所得330万円以下:10%

- 課税所得695万円以下:20%

- 課税所得900万円以下:23% …

例えば、給与所得とビットコインの利益を合わせた課税所得が700万円になりそうな場合を考えます。695万円を超えた部分には23%の税率が適用されますが、695万円に収めれば税率は20%で済みます。

この場合、年末に利益確定する予定だった一部のビットコインの売却を翌年に持ち越すことで、その年の課税所得を695万円以下に抑え、税負担を軽減できる可能性があります。

また、会社員であれば、年間の雑所得を20万円以下に抑えることで、所得税の確定申告が不要になります(住民税の申告は必要)。少額の利益が出ている場合は、追加で利確するのをやめて20万円のラインを超えないように調整する、というのも一つの戦略です。

年内に損失を確定させる(損出し)

保有している暗号資産の中に、購入時より価格が下落している(含み損を抱えている)ものがある場合、あえて年内にそれを売却して損失を確定させることで、同年内に発生した他の利益と相殺できます。これを「損出し」と呼びます。

損出しの仕組み

ビットコイン(雑所得)の損益は、その年の内部で通算されます。

具体例

- 年間で、A通貨の売却により300万円の利益が出ている。

- 一方で、B通貨を保有しており、100万円の含み損を抱えている。

このまま年を越すと、300万円の利益に対して課税されます。

しかし、年内(12月31日まで)にB通貨を売却して100万円の損失を確定させると、

年間の所得 = 300万円(利益) - 100万円(損失) = 200万円

となり、課税対象となる所得を200万円に圧縮できます。

もし、損出ししたB通貨を将来的に再び保有したいと考えるなら、売却後すぐに買い戻すことも可能です(ただし、同一価格での売買は仮装売買とみなされるリスクがあるため、時間や価格をずらす配慮が必要です)。この損出しは、年末が近づくにつれて多くの投資家が意識する、非常に効果的な節税テクニックです。

雑所得内で損益通算する

ビットコインの利益は「雑所得」に分類されますが、この雑所得には他にも様々な種類があります。例えば、副業の原稿料や講演料、アフィリエイト収入、FX取引(申告分離課税を選択しない場合)などが該当します。

同じ雑所得(総合課税)のカテゴリ内であれば、利益と損失を相殺(損益通算)できます。

具体例

- ビットコイン取引で年間50万円の利益が出た。

- 一方で、副業として行っているブログのアフィリエイト収入が振るわず、サーバー代などの経費を差し引くと年間10万円の赤字になった。

この場合、確定申告で両方を申告することで、

雑所得の合計 = 50万円(ビットコイン利益) - 10万円(アフィリエイト損失) = 40万円

となり、課税対象の雑所得を40万円にすることができます。

ただし、注意点として、雑所得の損失を給与所得や事業所得など、他の所得区分の利益と相殺することはできません。 あくまで雑所得の内部でのみ損益通算が可能です。

法人化を検討する

ビットコイン取引による利益が毎年コンスタントに数千万円単位で発生するようなレベルになると、個人として税金を納めるよりも、資産管理会社などを設立して法人として取引した方が、税制上有利になる場合があります。

法人化の主なメリット

- 税率の違い:個人の所得税・住民税は最大約55%ですが、法人税の実効税率は最大でも約34%程度です。所得が一定額(一般的に800万〜1,000万円)を超えると、法人の方が税率が低くなります。

- 経費の範囲が広い:役員報酬や退職金、事務所の家賃、生命保険料など、個人事業主では経費にしにくい費用も、法人の経費として計上できる範囲が広がります。

- 損失の繰越控除:個人(雑所得)ではできない損失の繰越が、法人では可能です。その年に出た赤字を最大10年間繰り越し、将来の黒字と相殺できます。

- 他の事業との損益通算:法人が行う他の事業(例:コンサルティング事業など)で出た赤字と、暗号資産取引の利益を損益通算できます。

法人化のデメリット

- 設立・維持コスト:法人の設立には登記費用などがかかり、税理士顧問料など年間の維持コストも発生します。赤字でも法人住民税の均等割(最低年7万円)は支払う必要があります。

- 事務手続きの煩雑さ:社会保険への加入義務や、複雑な法人税申告など、個人に比べて事務的な負担が増えます。

法人化は、利益額が非常に大きい投資家にとっては強力な節税策となり得ますが、メリット・デメリットを十分に比較検討し、税理士などの専門家と相談の上で判断することが不可欠です。

ビットコイン税金の注意点

ビットコインの税金計算や確定申告には、株式投資など他の金融商品とは異なる、特有の注意点がいくつか存在します。これらのルールを知らないままでいると、思わぬ形で不利になったり、申告ミスを犯したりする可能性があります。ここでは、特に重要な3つの注意点を詳しく解説します。

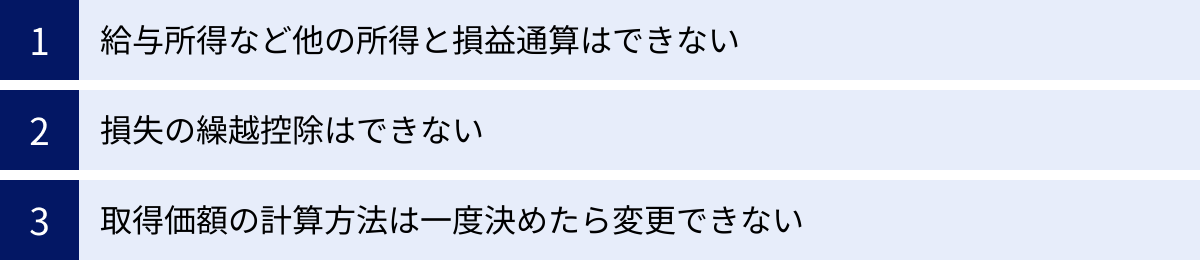

給与所得など他の所得と損益通算はできない

ビットコイン取引で発生した損失に関して、最も重要な制約がこれです。ビットコインの利益が分類される「雑所得」で発生した損失は、給-与所得や事業所得、不動産所得といった他の所得区分の利益と相殺(損益通算)することはできません。

損益通算ができる所得・できない所得

所得税法では、損益通算が可能な所得は「不動産所得」「事業所得」「山林所得」「譲渡所得」の4つに限定されています。雑所得はこれに含まれていません。

具体例で見る影響

- 前提:

- 給与所得(黒字):500万円

- ビットコイン取引(赤字):-200万円

- 誤った考え:「所得の合計は 500万円 – 200万円 = 300万円 になるだろう」

- 正しい考え:

- ビットコインの損失(-200万円)は、給与所得(500万円)と相殺できません。

- したがって、課税対象となる所得は500万円のままです。ビットコインで発生した200万円の損失は、税金の計算上、切り捨てられてしまいます。

このルールは、特に大きな損失を出してしまった場合に深刻な影響を及ぼします。例えば、給与所得を得ながら積極的に暗号資産取引を行い、結果的に大きな損失を被ったとしても、給与から天引きされた所得税が還付されることはありません。

ただし、前述の通り、同じ「雑所得」のカテゴリ内であれば損益通算は可能です。例えば、ビットコインで200万円の損失が出た一方で、副業の原稿料で30万円の利益があった場合、これらを相殺して雑所得全体では170万円の損失とすることはできます。(ただし、この170万円の損失もやはり他の所得とは通算できません)。

この損益通算の制限は、ビットコインの税制における最大のデメリットの一つとして認識しておく必要があります。

損失の繰越控除はできない

株式投資やFX(申告分離課税)では、年間の取引で損失が出た場合、その損失を確定申告することによって、翌年以降3年間にわたって損失を繰り越し、将来の利益と相殺できる「繰越控除」という制度があります。

しかし、ビットコインの利益が分類される「雑所得」には、この繰越控除の制度が適用されません。

具体例で見る影響

- 2023年:ビットコイン取引で300万円の損失が発生した。

- 2024年:ビットコイン取引で400万円の利益が発生した。

- 株式投資の場合(もし繰越控除ができたら):

- 2024年の利益400万円から、2023年の損失300万円を差し引くことができます。

- 課税対象となる利益は、400万円 – 300万円 = 100万円 となります。

- ビットコイン(雑所得)の実際:

- 2023年に発生した300万円の損失は、年を越した時点で税務上は消滅します。

- 2024年は、利益である400万円全額が課税対象となります。

このように、ある年に大きな損失を出しても、それが翌年以降の税負担を軽減することはありません。その年の損失はその年のうちに、他の雑所得の利益と相殺する(損出しなどを行う)以外に活用する方法がない、ということです。

この「繰越控除ができない」という点も、損益通算の制限と並んで、暗号資産投資家にとって不利な税制と言われる大きな理由です。将来的な税制改正が期待される部分ではありますが、現行法ではこのルールに従う必要があります。

取得価額の計算方法は一度決めたら変更できない

ビットコインの所得を計算する際、取得価額の計算方法として「移動平均法」と「総平均法」の2種類があることを解説しました。どちらの方法を選ぶかによって、年ごとの所得金額が変わる可能性があります。

ここで重要な注意点は、一度選択した評価方法は、特別な理由がない限り、その後も継続して同じ方法を使い続けなければならないということです。

なぜ変更できないのか?

もし、毎年自由に計算方法を変更できるとすれば、投資家は「今年は移動平均法の方が税金が安くなる」「来年は総平均法の方が有利だ」というように、意図的に納税額を操作することが可能になってしまいます。こうした租税回避を防ぐために、継続適用が原則とされています。

変更が認められるケース

「事業内容の変更」など、評価方法を変更することに合理的な理由がある場合は、税務署に「所得税の暗号資産の評価方法の変更届出書」を提出し、承認を得ることで変更が可能です。この届出書は、変更しようとする年の3月15日までに提出する必要があります。

しかし、単に「有利な方を選びたい」という理由だけで変更することは認められません。そのため、最初に確定申告をする際に、どちらの計算方法が自分の取引スタイルに合っているかを慎重に検討することが非常に重要です。

- 取引回数が多く、期中の損益を正確に管理したい → 移動平均法(計算ツール利用が前提)

- 取引回数が少なく、年間の計算をシンプルにしたい → 総平均法

最初に選択した方法が、その後の取引における損益計算のルールを縛ることになる、という点を忘れないでください。

税金を払わないとどうなる?申告漏れのペナルティ

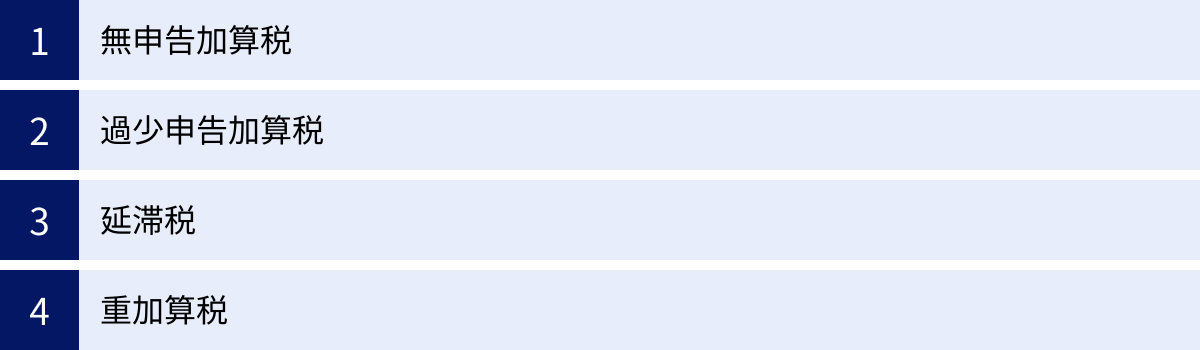

ビットコインで利益が出たにもかかわらず、確定申告をしなかったり、利益を少なく申告したりした場合、税務調査によって発覚すると、本来納めるべき税金に加えて、重いペナルティ(附帯税)が課せられます。ここでは、申告漏れが発覚した場合に課される可能性のある4種類のペナルティについて解説します。

無申告加算税

無申告加算税は、正当な理由なく確定申告の期限(通常は3月15日)までに申告をしなかった場合に課されるペナルティです。

税率は、納付すべき税額によって以下のように定められています。

- 納付すべき税額が50万円までの部分:15%

- 納付すべき税額が50万円を超える部分:20%

ただし、税務調査の通知を受ける前に、自主的に期限後申告をした場合は、税率が5%に軽減されます。少しでも早く自ら申告することが、ペナルティを最小限に抑える鍵となります。

具体例

本来納めるべき税額が100万円だった場合、税務調査で発覚すると、

- 50万円までの部分:50万円 × 15% = 75,000円

- 50万円を超える部分:(100万円 – 50万円) × 20% = 100,000円

- 合計:175,000円

もの無申告加算税が上乗せされます。

過少申告加算税

過少申告加算税は、期限内に確定申告はしたものの、申告した納税額が本来納めるべき額よりも少なかった場合に課されるペナルティです。計算ミスや一部の利益の申告漏れなどが該当します。

税率は、追加で納めることになった税額(増差税額)に対して10%です。ただし、追加の税額が、当初の申告納税額と50万円のいずれか多い金額を超えている部分については、15%となります。

こちらも、税務調査の通知前に自主的に修正申告をすれば、過少申告加算税は課されません。「間違いに気づいたらすぐ修正する」という姿勢が重要です。

延滞税

延滞税は、法定納期限(通常は3月15日)までに税金を納付しなかった場合に、その遅れた日数に応じて課される、利息に相当するペナルティです。無申告や過少申告が発覚した場合、本来の納期限から納付日までの期間に対して延滞税が発生します。

税率は年によって変動しますが、原則として以下の通りです。

- 納期限の翌日から2ヶ月を経過する日まで:年「7.3%」と「特例基準割合+1%」のいずれか低い割合

- 納期限の翌日から2ヶ月を経過した日以降:年「14.6%」と「特例基準割合+7.3%」のいずれか低い割合

延滞税は日割りで計算され、納付が遅れれば遅れるほど金額が膨らんでいきます。たとえ少額であっても、放置すると大きな負担になりかねません。

重加算税

重加算税は、上記3つのペナルティとは異なり、意図的に税金を逃れようとした悪質なケースに課される、最も重いペナルティです。

「意図的・悪質」と判断されるケースには、以下のようなものが挙げられます。

- 取引の事実を隠蔽するために、帳簿や書類を偽造・改ざんした。

- 利益を隠すために、他人名義の口座を利用した。

- 税務調査官の質問に対して虚偽の答弁をした。

重加算税の税率は非常に高く設定されています。

- 過少申告加算税に代えて課される場合:追加で納める税額の35%

- 無申告加算税に代えて課される場合:納付すべき税額の40%

さらに、過去5年以内に無申告加算税または重加算税を課されたことがある場合は、税率がさらに10%加重されます。

税務署は取引履歴を把握している

「海外の取引所だからバレないだろう」「申告しなくても大丈夫だろう」といった安易な考えは非常に危険です。日本の国税当局は、国税通則法に基づく「情報照会制度」や「租税条約」等を通じて、国内および一部の海外暗号資産取引所に対して、顧客の取引履歴の提出を求める権限を持っています。

実際に、国税庁は暗号資産取引を専門に調査するプロジェクトチームを設置するなど、監視体制を年々強化しています。申告漏れは遅かれ早かれ発覚する可能性が高いと考え、正直に申告することが、結果的に自分自身を守ることにつながります。ペナルティは金銭的な負担だけでなく、社会的な信用を失うリスクも伴うことを忘れてはなりません。

ビットコインの税金計算におすすめのツール3選

ビットコインをはじめとする暗号資産の損益計算は、取引回数が増えるほど、また、利用する取引所やウォレットの種類が増えるほど、指数関数的に複雑になります。DeFiやNFT、エアドロップなども考慮に入れると、手計算での対応はほぼ不可能です。そこで、多くの投資家が活用しているのが、暗号資産専用の損益計算ツールです。

ここでは、国内外で広く利用されている代表的な3つのツールについて、その特徴や料金体系を比較・紹介します。

① Gtax(ジータックス)

Gtaxは、株式会社Aerial Partnersが運営する、日本の税制に準拠した暗号資産の損益計算ツールです。税理士のサポートも受けられるなど、初心者から上級者まで幅広く支持されています。

主な特徴

- 対応取引所・コイン数が豊富:国内・海外の主要な取引所やウォレットに幅広く対応しており、19,000種類以上のコインの時価取得が可能です。

- 日本の税制に完全準拠:移動平均法と総平均法の両方に対応。DeFiやNFT、ステーキングなど、複雑な取引の計算も自動で行います。

- 税理士紹介サービス:計算結果を基に、暗号資産に詳しい税理士に確定申告を依頼できる「税理士紹介サービス」を提供しており、申告作業を丸ごと任せたい場合に便利です。

- 分かりやすいインターフェース:日本の企業が開発しているため、画面の案内やサポートがすべて日本語で、直感的に操作しやすいのが魅力です。

料金プラン(2024年5月時点の個人向けプラン)

| プラン名 | 年間取引件数 | 料金(税込) |

| :— | :— | :— |

| フリー | 100件まで | 0円 |

| ライト | 5,000件まで | 16,500円/年 |

| ベーシック | 50,000件まで | 33,000円/年 |

| アドバンス | 無制限 | 55,000円/年 |

(参照:Gtax 公式サイト)

まずは無料プランで試してみて、自分の取引量に合わせてプランをアップグレードするのがおすすめです。

② Cryptact(クリプタクト)

Cryptactは、株式会社pafinが提供する、こちらも国内最大級の損益計算ツールです。対応範囲の広さと機能の豊富さで、多くの個人投資家や法人に利用されています。

主な特徴

- 圧倒的な対応数:100カ所以上の国内外取引所・ウォレット、23,000種類以上のコインに対応しており、業界トップクラスの対応範囲を誇ります。

- DeFiへの強み:主要なブロックチェーン上のDEX(分散型取引所)やレンディングプロトコルなどの取引履歴を、ウォレットアドレスを入力するだけで自動で識別・取り込みできる機能が充実しています。

- ポートフォリオ管理機能:単なる損益計算だけでなく、保有資産の状況をリアルタイムで可視化するポートフォリオ管理ツールとしても優れています。

- カスタマーサポート:チャットによるサポート体制が整っており、操作で困った際に気軽に質問できます。

料金プラン(2024年5月時点の個人向けプラン)

| プラン名 | 年間取引件数 | 料金(税込) |

| :— | :— | :— |

| 無料 | 50件まで | 0円 |

| お試し | 500件まで | 8,800円/年 |

| ライト | 5,000件まで | 19,800円/年 |

| スタンダード | 50,000件まで | 38,500円/年 |

| アドバンス | 無制限 | 66,000円/年 |

(参照:Cryptact 公式サイト)

DeFi取引を頻繁に行う方や、最新のトレンドを追いかけている方にとっては、特に心強いツールと言えるでしょう。

③ Koinly(コインリー)

Koinlyは、世界的に広く利用されている海外発の損益計算ツールですが、日本語にも完全対応しており、日本のユーザーにも人気があります。グローバルな視点での機能が充実しています。

主な特徴

- グローバル対応:170カ国以上の税制に対応しており、海外移住などを考えている場合にも柔軟に対応できます。もちろん日本の税制(移動平均法・総平均法)にも準拠しています。

- 非常に広い対応範囲:800以上の取引所、150以上のウォレット、400以上のブロックチェーンに対応しており、マイナーな取引所やチェーンを利用している場合に強みを発揮します。

- コストパフォーマンス:年間の取引件数に応じた買い切り型の料金体系で、比較的安価に利用開始できる場合があります。

- 包括的なレポート:確定申告用の損益計算書だけでなく、キャピタルゲインレポート、所得レポートなど、詳細な分析レポートを生成できます。

料金プラン(2024年5月時点、1申告年度ごとの買い切り)

| プラン名 | 年間取引件数 | 料金 |

| :— | :— | :— |

| Free | 25件まで | $0 |

| Newbie | 100件まで | $49 |

| Hodler | 1,000件まで | $99 |

| Trader | 10,000件まで | $179 |

| Pro | 10,000件以上 | $279 |

(参照:Koinly 公式サイト)

※料金は米ドル表記であり、為替レートによって変動します。

海外ツールならではの圧倒的な対応範囲と、コストパフォーマンスの良さが魅力です。まずは無料プランで自分の取引履歴をインポートし、対応状況を確認してみるのが良いでしょう。これらのツールをうまく活用することで、確定申告の最も大きなハードルである損益計算を効率的かつ正確に行うことができます。

ビットコインの税金に関するよくある質問

最後に、ビットコインの税金に関して、多くの人が抱く疑問や誤解について、Q&A形式で分かりやすく回答します。

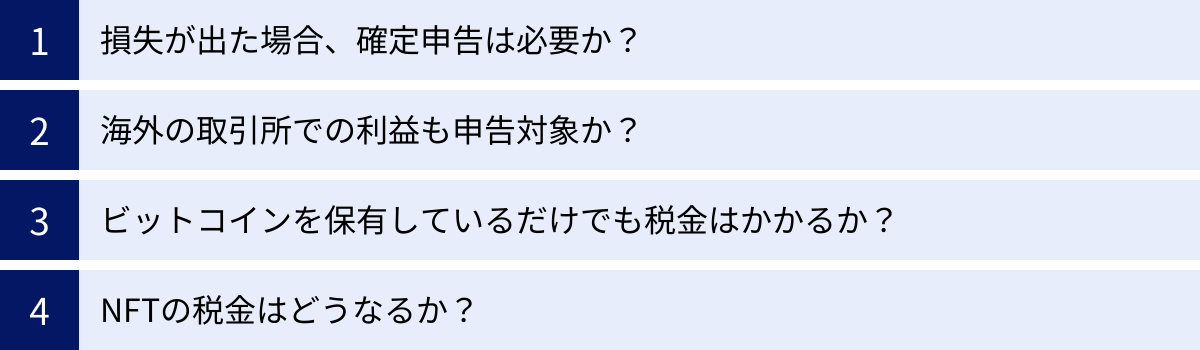

損失が出た場合、確定申告は必要ですか?

A. 原則として、確定申告の義務はありませんが、申告した方が有利なケースもあります。

年間のビットコイン取引のトータルがマイナス(損失)で終わり、他に申告すべき所得がない場合、確定申告をする義務はありません。

しかし、以下のようなケースでは確定申告をした方が節税につながります。

- 他に雑所得がある場合:例えば、ビットコインで50万円の損失が出た一方、副業の原稿料で30万円の利益があったとします。この場合、確定申告で両方を申告すれば、損益通算によって雑所得の合計は「-20万円」となり、原稿料にかかるはずだった税金をゼロにできます。

- 住民税の申告を兼ねたい場合:損失であっても、その事実を税務署に記録として残しておきたい場合や、他の所得と合わせて住民税の申告を一度で済ませたい場合には、確定申告を行っておくとスムーズです。

結論として、損失が出た年に他の雑所得(総合課税)がある場合は、損益通算のために確定申告をすることをおすすめします。

海外の取引所での利益も申告対象ですか?

A. はい、間違いなく申告対象です。

日本の税法では「居住者」(国内に住所を持つか、1年以上居所を有する個人)は、全世界で得たすべての所得(全世界所得)に対して課税されることになっています。

したがって、利用している暗号資産取引所がアメリカ、ヨーロッパ、アジアなど、どこの国に所在しているかに関わらず、そこで得た利益は日本の所得税の課税対象となります。「海外の取引所だから日本の税務署にはバレない」ということはありません。前述の通り、国税庁は租税条約に基づく情報交換などにより、海外の取引情報も把握する手段を持っています。

海外取引所での利益も含めて、すべての取引を合算し、正確な所得を計算して申告する必要があります。

ビットコインを保有しているだけでも税金はかかりますか?

A. いいえ、保有しているだけ(含み益の状態)では税金はかかりません。

税金が発生するのは、あくまで利益が確定(実現)したタイミングです。ビットコインを購入し、そのまま売却や使用をせずに保有し続けている状態、いわゆる「ガチホ(ガチでホールド)」は、いくら価格が上昇して評価額(含み益)が増えても、課税対象にはなりません。

課税対象となるのは、以下のいずれかのアクションを起こしたときです。

- ビットコインを売却して日本円に換金したとき

- ビットコインで商品やサービスを購入したとき

- ビットコインを他の暗号資産と交換したとき

含み益はあくまで「未実現の利益」であり、実際に利益として手にするまでは課税されない、と覚えておきましょう。

NFTの税金はどうなりますか?

A. 基本的にビットコインと同様、雑所得として扱われることが多いですが、ケースバイケースで判断が必要です。

国税庁が2023年1月に公表した「NFTに関する税務上の取扱いについて(FAQ)」によると、NFTの取引で得た利益の所得区分は、その取引の性質によって異なります。

- 一般的な売買による利益:営利目的で継続的にNFTを売買している場合、その利益は雑所得または事業所得に該当します。これはビットコインの税務処理とほぼ同じです。

- クリエイターが作成したNFTの販売益:自分で制作したアートなどをNFT化して販売して得た利益も、同様に雑所得または事業所得となります。

- 保有していたNFTの譲渡:一時的な所有(趣味で収集したアートなど)で、営利目的とは言えないNFTを譲渡(売却)した場合は、譲渡所得に該当する可能性があります。譲渡所得には年間50万円の特別控除があるため、雑所得よりも税制上有利になることがあります。

現状では、NFTの税務はまだ発展途上にあり、個別のケースに応じて判断が分かれる可能性があります。特に、譲渡所得に該当するかどうかの判断は難しいため、NFT取引で大きな利益が出た場合は、暗号資産やNFTに詳しい税理士に相談することをおすすめします。