近年、ビットコインやイーサリアムをはじめとする仮想通貨(暗号資産)は、新たな投資対象としてだけでなく、決済手段や技術基盤としても注目を集めています。個人投資家だけでなく、事業として仮想通貨取引を行う法人も増加傾向にあります。

しかし、法人が仮想通貨取引で利益を得た場合、その税金の取り扱いは個人とは大きく異なり、非常に複雑です。特に、法人特有の「期末含み益課税」というルールは、納税戦略に大きな影響を与えます。

この記事では、法人が仮想通貨取引で利益を得た場合の税金の仕組みについて、網羅的かつ分かりやすく解説します。個人の税金との違い、メリット・デメリット、具体的な節税対策、そして複雑な損益計算を助けるツールまで、法人の仮想通貨税務に関するあらゆる疑問にお答えします。

この記事を読めば、法人の仮想通貨税務の全体像を理解し、適切な納税と効果的な節税に向けた第一歩を踏み出せるでしょう。

目次

法人が仮想通貨(暗号資産)で納める税金とは

法人が仮想通貨取引によって利益を得た場合、その利益は個人のように「雑所得」など特定の所得区分に分類されるのではなく、法人の事業活動全体から生じる所得の一部として扱われます。ここでは、その基本的な考え方と、課税される税金の種類、具体的な税率について詳しく解説します。

利益は「法人所得」として扱われる

個人が仮想通貨で得た利益は、原則として「雑所得」に分類され、給与所得など他の所得と合算して総合課税の対象となります。一方、法人の場合、仮想通貨の売買益や評価益は、他の事業(例えば、コンサルティング業や小売業など)で得た利益と合算され、すべて「法人所得」として一本化されます。

これは非常に重要なポイントです。なぜなら、すべての損益が通算されるため、仮に本業で赤字が出ていても、仮想通貨取引で大きな利益が出れば、法人全体としては黒字になり納税義務が発生します。逆に、仮想通貨取引で損失が出た場合は、本業の黒字と相殺して法人所得を圧縮し、結果的に納税額を減らすことも可能です。

このように、法人の仮想通貨取引における利益は、独立したものではなく、会社全体の経営成績の一部として捉えられるのです。この仕組みを理解することが、法人の仮想-通貨税務を考える上での出発点となります。

課税される税金の種類

法人の所得に対して課される税金は、主に「法人税」「法人住民税」「法人事業税」の3つで、これらを総称して「法人税等」と呼びます。それぞれの税金がどのような性質を持ち、どこに納めるものなのかを理解しておきましょう。

法人税

法人税は、法人の各事業年度の所得に対して課される国税です。つまり、国に対して納める税金であり、法人税等が納税額の大部分を占める中心的な税金です。税率は、法人の種類や資本金の額、所得の金額によって変動します。後述しますが、特に中小企業に対しては税率の軽減措置が設けられています。計算の基礎となるのは、会計上の「税引前当期純利益」をベースに、税務上の調整(益金・損金の調整)を行った「課税所得」です。仮想通貨の売買益や期末の評価益も、この課税所得に含まれます。

法人住民税

法人住民税は、法人の事務所や事業所が所在する都道府県および市町村に納める地方税です。地域社会のインフラや行政サービスを維持するための費用を、その地域で事業を行う法人が分担するという趣旨の税金です。

法人住民税は、以下の2つの要素で構成されています。

- 法人税割:法人税の納税額を基礎として計算される部分です。「法人税額 × 住民税率」で算出され、所得が多い法人ほど負担が大きくなります。

- 均等割:法人の所得の金額にかかわらず、資本金の額や従業員数に応じて定額で課される部分です。これは、法人が地域社会の行政サービスを受けていることに対する会費のようなもので、たとえ事業が赤字であっても納税義務が発生します。

したがって、仮想通貨取引で損失を出し、法人全体で赤字になったとしても、法人住民税の均等割(最低でも年間約7万円)は必ず支払わなければならない点に注意が必要です。

法人事業税

法人事業税も、法人の所得に対して課される地方税(都道府県税)です。法人が事業を行うにあたって、道路や港湾といった公共施設を利用することから、その経費の一部を負担するという考え方に基づいています。

法人事業税は、基本的に所得に対して課税される「所得割」が中心ですが、資本金1億円超の法人には「付加価値割」や「資本割」といった外形標準課税が適用される場合があります。仮想通貨取引を主たる事業とする中小法人の場合、多くは所得割のみが課税対象となります。

なお、法人事業税は、その事業年度の損金(経費)として算入できるという特徴があります。つまり、当期に支払う法人事業税は、来期の税金計算において経費として扱えるということです。

法人税の税率

法人の所得に課される中心的な税金である法人税の税率は、法人の規模によって異なります。特に、中小企業に対しては税負担を軽減するための措置が講じられています。

国税庁の定める普通法人の税率は以下の通りです。

| 法人の区分 | 適用される所得金額 | 税率 |

|---|---|---|

| 資本金1億円以下の法人など(中小法人) | 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% | |

| 上記以外の普通法人(大法人) | 所得金額にかかわらず一律 | 23.2% |

(参照:国税庁 No.5759 法人税の税率)

表からわかるように、資本金1億円以下の中小法人の場合、所得のうち年800万円までの部分には15%という軽減税率が適用されます。 800万円を超えた部分については、大法人と同じ23.2%の税率が適用されます。

例えば、資本金1,000万円の法人の年間所得が1,000万円だった場合の法人税額は、以下のように計算されます。

- 800万円以下の部分:800万円 × 15% = 120万円

- 800万円超の部分:(1,000万円 – 800万円) × 23.2% = 46.4万円

- 合計法人税額:120万円 + 46.4万円 = 166.4万円

これに法人住民税と法人事業税が加わります。これら3つの税金を合わせた実質的な税負担率を「実効税率」と呼びますが、中小法人の場合、所得金額にもよりますが、おおむね25%から35%程度になるのが一般的です。

個人の所得税が最大45%、住民税と合わせて最大約55%の累進課税であることを考えると、仮想通貨で得られる所得が大きくなるほど、法人の方が税率面で有利になる可能性が高いといえます。

仮想通貨の利益(所得)が発生する課税タイミング

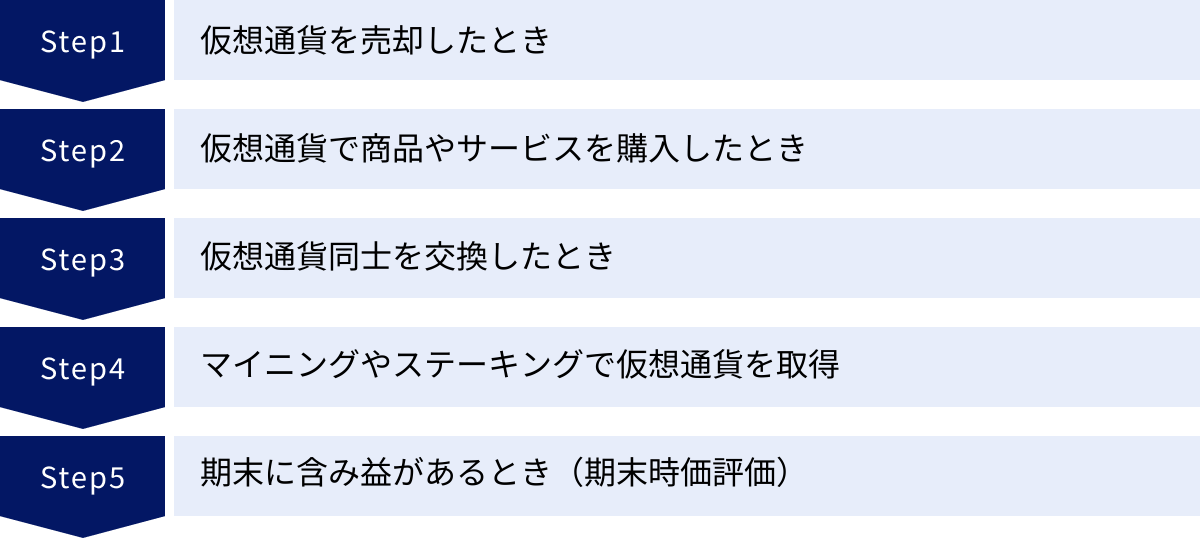

法人が仮想通貨取引を行う上で、最も注意すべき点の一つが「いつ利益が確定し、課税対象となるのか」という課税タイミングの認識です。個人の場合と共通するタイミングもありますが、法人には特有の、そして極めて重要なルールが存在します。ここでは、所得が発生する代表的な5つのタイミングを具体的に解説します。

仮想通貨を売却したとき

これは最も基本的で分かりやすい課税タイミングです。保有している仮想通貨を日本円や米ドルなどの法定通貨に売却(交換)した際に、利益または損失が確定します。

所得の計算方法は、「売却価格 ー 1単位あたりの取得価額 × 売却数量」です。

例えば、1BTCを300万円で購入し、その後価格が上昇したため、その1BTCを500万円で売却したケースを考えます。この場合、売却手数料などを無視すると、

- 500万円(売却価格) – 300万円(取得価額) = 200万円

この200万円が法人の所得として計上されます。もちろん、価格が下落して購入時より低い価格で売却した場合は、その差額が損失として計上されます。この売却損は、他の事業の利益と相殺することが可能です。

仮想通貨で商品やサービスを購入したとき

仮想通貨は投資対象としてだけでなく、決済手段としても利用が広がっています。法人が保有する仮想通貨を使って、備品を購入したり、サービスの対価を支払ったりした場合も、課税の対象となります。

これは税務上、「保有する仮想通貨を一度売却(時価で換金)し、その日本円で商品やサービスを購入した」と見なされるためです。

所得の計算方法は、「(商品・サービスの価格 ÷ 決済した仮想通貨の数量) ー 1単位あたりの取得価額」 × 決済数量 となります。簡単に言えば、決済した時点での仮想通貨の時価と、その仮想通貨を取得したときの価格との差額が所得になるということです。

例えば、1ETHを20万円で取得していたとします。後日、事務所で使う50万円のパソコンを、価格が1ETHあたり50万円に上昇したタイミングで、1ETHで支払って購入したとします。この場合、

- 50万円(決済時のETHの時価) – 20万円(取得価額) = 30万円

この30万円が、パソコンの購入と同時に実現した利益として、法人の所得に計上されます。仮想通貨で支払いを行った際には、その時点でのレートを正確に記録しておくことが不可欠です。

仮想通貨同士を交換したとき

ビットコインでイーサリアムを購入するなど、ある仮想通貨を別の仮想通貨に交換した場合も、課税対象となります。日本円を介在させていなくても、利益が確定したと見なされます。

この場合の考え方も商品購入時と同様で、「保有していた仮想通貨(元手にした通貨)を一度時価で売却し、その資金で新しい仮想通貨を購入した」という二段階の取引があったものとして扱われます。

所得の計算方法は、「交換時に手放した仮想通貨の時価 ー その仮想通貨の取得価額」です。

例えば、1BTCを400万円で購入して保有していたとします。その後、1BTCの価値が600万円になった時点で、その1BTCを使って20ETH(1ETHあたり30万円)と交換したとします。この場合、

- 600万円(交換時に手放したBTCの時価) – 400万円(BTCの取得価額) = 200万円

この200万円が、ETHを取得したタイミングで法人の所得として計上されます。そして、新たに取得した20ETHの取得価額は、600万円(1ETHあたり30万円)となります。

マイニングやステーキングで仮想通貨を取得したとき

マイニング(取引の承認作業)やステーキング(仮想通貨を保有・ロックしてネットワークに貢献すること)の報酬として新たに仮想通貨を取得した場合も、その時点で所得が発生します。

これらの方法で得た仮想通貨は、労働や投資の対価として得たものと見なされるため、取得した時点での時価がそのまま所得(売上)として認識されます。 この場合、取得原価は0円として扱われますが、マイニングにかかった電気代や機材の減価償却費、ステーキングサービスの利用料などは経費として計上できます。

例えば、ステーキング報酬として1ETHを受け取り、その時点での時価が40万円だった場合、40万円が法人の所得となります。この1ETHを将来売却する際の取得価額は、この40万円になります。

期末に含み益があるとき(期末時価評価)

これが、法人における仮想通貨税務の最大の特徴であり、最も注意すべき点です。法人が事業年度の末日(期末)において、売買目的で仮想通貨を保有している場合、その仮想通貨を期末時点の時価で評価し直し、帳簿価額との差額を所得または損失として計上しなければなりません。 これを「期末時価評価」と呼び、このルールによって生じる利益を「評価益(含み益)」と言います。

個人の場合、含み益には課税されません。 売却や使用など、利益が確定したタイミングでのみ課税されます。しかし、法人は違います。実際に売却していなくても、期末時点で価格が上がっていれば、その含み益に対して課税されるのです。

例えば、期中に1BTCを500万円で購入したとします。その後、売却せずに保有し続け、事業年度の末日(決算日)を迎えた時点で1BTCの価格が700万円になっていたとします。この場合、

- 700万円(期末時価) – 500万円(帳簿価額) = 200万円

この200万円の含み益が、その事業年度の所得に強制的に加算され、課税対象となります。

このルールがあるため、法人は仮想通貨価格が大きく上昇した期末には、納税資金の確保に奔走することになる可能性があります。翌期に価格が暴落したとしても、前期に確定した納税義務がなくなるわけではありません。この「含み益課税」のリスクは、仮想通貨取引で法人化を検討する際に必ず理解しておくべき最重要事項です。

法人における仮想通貨の所得計算方法

法人が仮想通貨取引で得た所得を正確に計算することは、適正な納税の基本です。計算プロセスは、個々の取引の損益を把握することから始まり、最終的に事業年度全体の所得を算出するために、保有する仮想通貨の評価方法を決定する必要があります。ここでは、その具体的な計算方法と評価方法について解説します。

売買による所得の計算

仮想通貨の売買における所得計算の基本的な考え方はシンプルです。

売却による収入金額 ー (取得価額 + 売却時にかかった経費) = 所得金額

- 売却による収入金額:仮想通貨を売却して得た日本円などの金額です。

- 取得価額:その仮想通貨を購入したときの価格です。購入手数料も含まれます。

- 売却時にかかった経費:取引所に支払った売買手数料などです。

例えば、ある取引で0.5BTCを300万円で売却し、その0.5BTCの取得価額が200万円、売却手数料が1万円だったとします。この場合の所得は、

- 300万円 – (200万円 + 1万円) = 99万円

となります。

問題は、同じ銘柄の仮想通貨を異なる価格、異なるタイミングで何度も売買した場合に、売却した仮想通貨の「取得価額」をどうやって計算するかです。例えば、1月に1BTCを300万円で、3月に1BTCを400万円で購入し、5月に0.5BTCを売却した場合、この0.5BTCの取得価額はいくらになるのでしょうか。この取得価額を計算するためのルールが「評価方法」です。

所得計算に用いる評価方法

法人が保有する仮想通貨の期末評価額や、売却時の取得価額を計算するための評価方法として、主に「移動平均法」と「総平均法」の2つが認められています。どちらの方法を選択するかによって、計算される所得額が変動する可能性があるため、それぞれの特徴をよく理解することが重要です。

なお、法人税法上、仮想通貨の評価方法は「移動平均法」が原則とされています。もし「総平均法」を選択したい場合は、適用しようとする事業年度の開始の日の前日までに「有価証券の一単位当たりの帳簿価額の算出方法の届出書」を税務署に提出する必要があります。 届出がない場合は、自動的に移動平均法が適用されます。

移動平均法

移動平均法は、仮想通貨を取得するたびに、その時点での保有分と新規取得分を合わせて平均単価を計算し直す方法です。

計算式:((前回までの取得価額合計)+(今回の取得価額)) ÷ ((前回までの保有数量)+(今回の取得数量)) = 新しい平均単価

この方法のメリットは、売却の都度、その時点での原価が明確になるため、期中でも比較的正確な損益を把握しやすいことです。一方、デメリットは、取引のたびに平均単価を計算し直す必要があり、計算が非常に煩雑になる点です。特に取引回数が多い場合には、手計算での管理は現実的ではありません。

【移動平均法の具体例】

- 4月1日に1BTCを300万円で購入

- 保有:1BTC、取得価額合計:300万円

- 平均単価:300万円 ÷ 1BTC = 300万円/BTC

- 6月1日に2BTCを800万円(単価400万円)で購入

- 保有:1BTC + 2BTC = 3BTC

- 取得価額合計:300万円 + 800万円 = 1,100万円

- 新しい平均単価:1,100万円 ÷ 3BTC = 約366.7万円/BTC

- 8月1日に1.5BTCを売却

- 売却原価:1.5BTC × 366.7万円/BTC = 550万円

- この550万円が売却原価(取得価額)となります。

総平均法

総平均法は、事業年度の期首に保有していた仮想通貨と、その事業年度中に取得した仮想通貨の合計額を、合計数量で割って、その事業年度における平均単価を算出する方法です。

計算式:((期首保有分の簿価)+(当期中の取得価額合計)) ÷ ((期首保有数量)+(当期中の取得数量)) = 平均単価

この方法のメリットは、計算が期末に一度で済むため、移動平均法に比べて圧倒的に簡単であることです。デメリットは、期末になるまで正確な平均単価が確定しないため、期中における損益の把握が困難である点です。期中に売却した取引の損益も、期末に計算した平均単価を使って遡って計算することになります。

【総平均法の具体例】

(移動平均法と同じ取引例で、事業年度が4月1日〜3月31日と仮定)

- 期首時点(4月1日):保有BTCは0

- 当期中の取得

- 4月1日:1BTCを300万円で購入

- 6月1日:2BTCを800万円で購入

- 事業年度末(3月31日)に平均単価を計算

- 当期取得価額合計:300万円 + 800万円 = 1,100万円

- 当期取得数量合計:1BTC + 2BTC = 3BTC

- 当期の平均単価:1,100万円 ÷ 3BTC = 約366.7万円/BTC

- 8月1日に売却した1.5BTCの原価を計算

- 売却原価:1.5BTC × 366.7万円/BTC = 550万円

この例では結果的に移動平均法と同じになりましたが、期中に売却と購入が複雑に繰り返されると、両者で計算結果が異なる場合があります。どちらの方法を選択するかは、自社の管理体制や取引スタイルを考慮して慎重に決定しましょう。多くの法人は、その煩雑さから損益計算ツールを利用して管理しています。

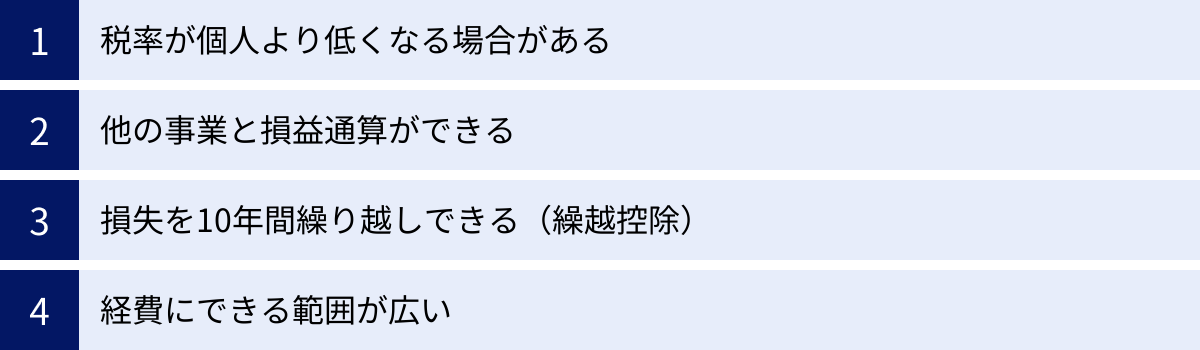

仮想通貨取引を法人で行う4つのメリット

仮想通貨取引を個人事業としてではなく、法人を設立して行うことには、税務面を中心に多くのメリットが存在します。特に、利益が大きくなればなるほど、その恩恵は顕著になります。ここでは、法人化によって得られる代表的な4つのメリットを詳しく解説します。

① 税率が個人より低くなる場合がある

個人が仮想通貨で得た利益(雑所得)には、所得税と住民税が課されます。所得税は、課税所得に応じて税率が上がる「累進課税」が採用されており、税率は5%から最大45%まで7段階に分かれています。これに一律約10%の住民税が加わるため、合計の税率は約15%から最大で約55%にもなります。

一方、法人の場合、前述の通り法人税・法人住民税・法人事業税が課され、これらを合わせた実効税率はおおむね25%〜35%程度に収まることが一般的です。

この税率構造の違いにより、所得がある一定のラインを超えると、個人で納税するよりも法人で納税した方が、税負担が軽くなるという逆転現象が起こります。この分岐点は、個人の他の所得や控除額によって変動しますが、一般的には課税所得が800万円から900万円を超えるあたりが一つの目安とされています。

仮想通貨市場はボラティリティ(価格変動)が大きく、短期間で数千万円単位の利益が出ることも珍しくありません。そのような大きな利益が見込まれる場合、法人を設立して事業として取り組むことで、手元に残る資金を最大化できる可能性があります。

② 他の事業と損益通算ができる

損益通算とは、同一年分の利益と損失を相殺することです。この損益通算の範囲が、個人と法人では大きく異なります。

個人の場合、仮想通貨の利益は「雑所得」に分類されます。この雑所得の損失は、給与所得や事業所得など、他の所得区分の利益と相殺(損益通算)することができません。 雑所得内で発生した他の利益(例えば、副業の原稿料など)と相殺することはできますが、その範囲は非常に限定的です。

一方、法人の場合、仮想通貨取引の損益は、会社が行うすべての事業の損益と合算されます。 これを「内部通算」と呼びます。

例えば、以下のようなケースを考えてみましょう。

- 本業のコンサルティング事業:500万円の赤字

- 仮想通貨取引:800万円の黒字

この場合、法人全体の所得は、-500万円 + 800万円 = 300万円となります。課税対象となるのは、この300万円に対してです。もし個人で同じ状況だった場合、コンサル事業の赤字(事業所得)と仮想通貨の黒字(雑所得)は損益通算できず、800万円の利益に対してそのまま課税されてしまいます。

逆に、本業が黒字で仮想通貨取引が赤字の場合も同様です。

- 本業のITサービス事業:1,000万円の黒字

- 仮想通貨取引:400万円の赤字

この場合、法人全体の所得は、1,000万円 – 400万円 = 600万円となり、納税額を大幅に圧縮できます。このように、複数の事業を運営している場合や、将来的に事業の多角化を考えている場合、損益通算のメリットは非常に大きくなります。

③ 損失を10年間繰り越しできる(繰越控除)

仮想通貨市場の大きな価格変動は、時に大きな損失を生む可能性もあります。この損失の取り扱いについても、法人には大きなメリットがあります。

個人の場合、仮想通貨取引で発生した損失(雑所得の損失)は、その年だけで精算され、翌年以降に繰り越すことはできません。 つまり、今年1,000万円の損失を出し、翌年1,000万円の利益を出した場合、翌年の1,000万円の利益に対しては全額課税されてしまいます。

しかし、青色申告の承認を受けている法人の場合、事業年度で発生した損失(欠損金)を、翌事業年度以降、最大10年間繰り越すことができます。 これを「欠損金の繰越控除」といいます。

例えば、ある事業年度に仮想通貨の価格暴落により1,000万円の欠損金が発生したとします。その損失を繰り越しておけば、翌事業年度に1,200万円の利益が出た場合、繰り越した1,000万円の欠損金と相殺し、その年の課税所得を200万円(1,200万円 – 1,000万円)にまで圧縮できます。

この繰越控除は、ボラティリティの高い仮想通貨取引を行う上で、非常に強力なリスクヘッジとなります。単年度の損益に一喜一憂するのではなく、長期的な視点で事業を安定させることができるのは、法人ならではの大きな強みです。

④ 経費にできる範囲が広い

法人化すると、個人事業主と比べて経費として認められる費用の範囲が広がります。事業に関連するという大原則は同じですが、計上できる項目が増えることで、課税所得を効果的に圧縮できます。

法人で経費にできる主な項目には、以下のようなものがあります。

- 役員報酬:経営者自身への給与を経費にできます(ただし、税務上のルールを守る必要があります)。

- 退職金:役員や従業員への退職金も損金算入が可能です。所得税法上も優遇されており、効果的な利益繰り延べ策となります。

- 生命保険料:役員や従業員を被保険者とする生命保険の保険料の一部または全部を損金にできます。

- 社宅:法人が借り上げた物件を役員や従業員に貸し出すことで、家賃の一部を経費にできます。個人が負担する家賃も、直接契約するより安くなるケースが多いです。

- 出張手当:規定を整備すれば、非課税で役員や従業員に手当を支給でき、法人は経費として計上できます。

これらの費用を適切に計上することで、法人全体の利益をコントロールし、節税につなげることが可能です。もちろん、事業との関連性が認められない私的な支出は経費にできませんが、事業運営の選択肢が広がることは大きなメリットといえるでしょう。

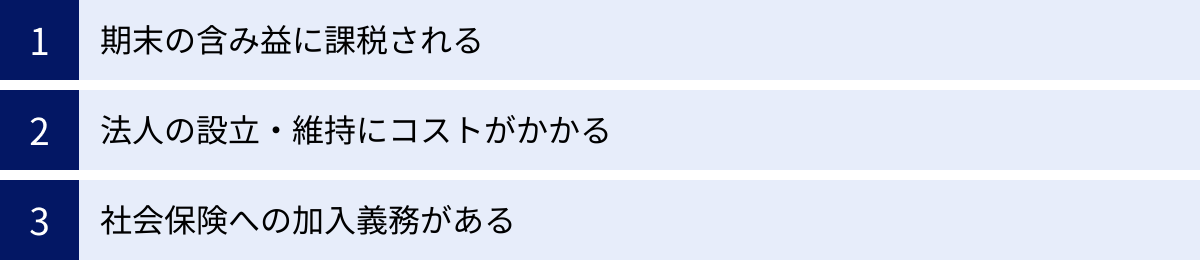

仮想通貨取引を法人で行う3つのデメリット

法人化には多くの税務的メリットがある一方で、無視できないデメリットや注意点も存在します。特に、個人にはない法人特有の義務やコストは、経営上の負担となり得ます。メリットだけに目を向けるのではなく、これらのデメリットを十分に理解した上で、法人化を判断することが重要です。

① 期末の含み益に課税される

これは法人化における最大のデメリットであり、最も慎重に検討すべき点です。前述の通り、法人は期末に保有している仮想通貨を時価で評価し、簿価との差額(含み益)を利益として計上し、課税対象としなければなりません。

例えば、ある事業年度の期初に1億円分の仮想通貨を保有しており、期末にその価値が3億円に上昇したとします。この間、一度も売却していなくても、差額の2億円が「評価益」としてその期の所得に加算され、法人税等の対象となります。仮に実効税率が30%だとすれば、約6,000万円もの納税資金を、仮想通貨を売却せずに用意しなければならないのです。

この「含み益課税」には、以下のような深刻なリスクが伴います。

- 納税資金の不足:利益はあくまで評価上のもので、手元にキャッシュがあるわけではありません。納税のために、保有し続けたい仮想通貨を不本意なタイミングで売却せざるを得なくなる可能性があります。

- 価格変動リスク:期末に高値で評価されて多額の税金を納めた後、翌期に価格が暴落するケースも考えられます。その場合、「税金は支払ったのに、資産価値は大幅に減少している」という最悪の事態に陥りかねません。

この含み益課税ルールは、法人が恣意的に利益を繰り延べることを防ぐ目的で設けられていますが、ボラティリティの激しい仮想通貨市場においては、企業のキャッシュフローを著しく圧迫する要因となり得ます。このリスクを管理できるかどうかが、法人で仮想通貨取引を成功させるための鍵となります。

② 法人の設立・維持にコストがかかる

個人事業主であれば、開業届を提出するだけで事業を開始でき、ランニングコストも比較的低く抑えられます。しかし、法人を設立し、維持していくためには、様々なコストが発生します。

【設立時のコスト】

株式会社を設立する場合、一般的に以下のような費用がかかります。

- 定款に貼付する収入印紙代:4万円(電子定款の場合は不要)

- 定款の認証手数料:約3万円~5万円

- 登録免許税:最低15万円(資本金の額 × 0.7%)

- 司法書士への手数料:5万円~10万円程度

合計で約25万円~30万円程度の初期費用を見込んでおく必要があります。

【維持コスト】

法人を維持していく上でも、継続的なコストが発生します。

- 法人住民税の均等割:前述の通り、事業が赤字でも、資本金の額と従業員数に応じて課される税金です。最低でも年間約7万円の支払い義務があります。

- 税理士への顧問料・決算申告料:法人の会計・税務申告は個人に比べて格段に複雑です。特に仮想通貨の損益計算や期末評価を含む申告は専門性が高いため、税理士への依頼が不可欠となるケースがほとんどです。顧問料や決算料で年間数十万円のコストがかかります。

- 各種登記の費用:役員の任期が満了した際の役員変更登記など、登記事項に変更があった場合には、その都度、登録免許税や司法書士への手数料が発生します。

これらのコストは、個人事業主にはない法人特有の負担であり、事業計画を立てる際には必ず織り込んでおく必要があります。

③ 社会保険への加入義務がある

法人を設立すると、たとえ社長一人だけの会社であっても、社会保険(健康保険・厚生年金保険)への加入が法律で義務付けられています。

個人事業主の場合は、国民健康保険と国民年金に加入するのが一般的ですが、法人になると役員・従業員ともに社会保険に加入しなければなりません。社会保険料は、役員報酬や給与の金額(標準報酬月額)に基づいて計算され、その保険料を会社と個人で半分ずつ(労使折半)負担します。

一般的に、役員報酬が高額になるほど、社会保険料の負担は国民健康保険・国民年金よりも重くなる傾向があります。例えば、月額50万円の役員報酬を設定した場合、会社と個人の負担を合わせると、月々10数万円の社会保険料が発生することになります。

この会社負担分の社会保険料は、法人の経費(法定福利費)として損金に算入できますが、それでも会社のキャッシュフローを圧迫する大きな要因となります。将来の年金額が手厚くなるなどのメリットはありますが、短期的な資金繰りの観点からは、無視できないコスト増となることを理解しておく必要があります。

【一覧表】個人と法人の仮想通貨にかかる税金の違い

これまで解説してきた個人と法人の仮想通貨税務の違いを一覧表にまとめました。両者の特徴を比較し、自身の状況にどちらが適しているかを判断する際の参考にしてください。

| 項目 | 個人(原則として雑所得) | 法人 |

|---|---|---|

| 税率 | 所得税(5%〜45%)+住民税(約10%)の累進課税。最大で約55%。 | 法人税・住民税・事業税を合わせた実効税率で、おおむね約25%〜35%。 |

| 課税所得の区分 | 給与所得などとは別の「雑所得」として分類される。 | 他の事業の損益と合算した「法人所得」として一本化される。 |

| 損益通算の範囲 | 他の雑所得との内部通算は可能だが、給与所得や事業所得など他の所得区分との損益通算は不可。 | 仮想通貨の損益を、本業など全事業の損益と通算可能。 |

| 損失の繰越控除 | 損失を翌年以降に繰り越すことはできない。 | 青色申告法人であれば、損失(欠損金)を翌年以降10年間繰り越し可能。 |

| 課税タイミング(含み益課税の有無) | 含み益には課税されない。売却・使用・交換などで利益が確定した時のみ課税。 | 期末に保有する仮想通貨の含み益に課税される(期末時価評価)。 |

税率

最も大きな違いの一つが税率です。個人は所得が増えるほど税率が上がる累進課税で、高所得者にとっては税負担が非常に重くなります。一方、法人は所得額にかかわらず税率がほぼ一定のため、所得が一定額(目安として800万円超)を超えると、法人の方が税率上有利になります。

課税所得の区分

個人は「雑所得」という独立したカテゴリーで扱われるため、他の所得から切り離して考える必要があります。法人は全ての事業活動を一体として捉え、「法人所得」として計算するため、より柔軟な損益管理が可能です。

損益通算の範囲

法人の圧倒的なメリットが、この損益通算の範囲の広さです。仮想通貨の損失を本業の利益で相殺したり、逆に本業の赤字を仮想通貨の利益で埋めたりできるため、会社全体でのリスク分散と節税が可能になります。個人ではこのメリットは享受できません。

損失の繰越控除

損益通算と並ぶ法人の大きなメリットです。価格変動の激しい仮想通貨市場では、ある年は大きな利益、次の年は大きな損失ということも起こり得ます。損失を10年間繰り越せる制度は、長期的な視点で事業を安定させるための強力なセーフティネットとなります。個人にはこの制度がないため、損失は単年で切り捨てられてしまいます。

課税タイミング(含み益課税の有無)

これが法人化の最大の関門です。個人は利益を確定させない限り課税されることはありませんが、法人は未実現の利益である「含み益」に対しても課税されます。 これにより、納税資金の確保という個人にはない課題が発生します。このデメリットを許容できるかどうかが、法人化を判断する上で極めて重要なポイントとなります。

仮想通貨取引の法人化(法人成り)を検討すべきケース

個人事業主として仮想通貨取引を行っている人が、法人を設立して事業を引き継ぐ「法人成り」。メリット・デメリットを理解した上で、具体的にどのような状況の人が法人化を検討すべきなのでしょうか。ここでは、代表的な2つのケースを紹介します。

仮想通貨の所得が800万円を超えている

最も分かりやすい判断基準は、税率の観点です。前述の通り、個人の所得税と住民税を合わせた税率は、課税所得が増えるにつれて階段状に上がっていきます。

- 課税所得695万円超 900万円以下:税率33%(所得税23% + 住民税10%)

- 課税所得900万円超 1,800万円以下:税率43%(所得税33% + 住民税10%)

一方、法人の実効税率は約25%〜35%程度です。

この数字を比較すると、仮想通貨による所得(個人の場合は課税所得)が恒常的に800万円や900万円を超える水準になってくると、個人の税率が法人の実効税率を上回り始めます。 このタイミングが、法人化を検討する一つの目安となります。

例えば、仮想通貨の所得が1,500万円ある場合、個人であれば43%(所得税33%+住民税10%)の税率が適用される部分が大きくなりますが、法人であれば役員報酬の設定などを工夫することで、法人と個人のトータルでの税負担を30%台に抑えられる可能性があります。

ただし、これはあくまで単純な税率比較です。実際には、法人設立・維持コストや社会保険料の負担増も考慮に入れる必要があります。「所得が800万円を超えたら即法人化」というわけではなく、これらのコストを差し引いてもなお、法人の方が手元に残る金額が多くなるかどうかを、税理士などの専門家と相談しながらシミュレーションすることが重要です。毎年安定して高水準の利益を見込めるかどうかも、判断の鍵となります。

他の事業で赤字が出ている

もう一つの典型的なケースは、仮想通貨取引以外に事業を行っており、その事業が赤字である場合です。

これは、法人の持つ「損益通算」のメリットを最大限に活用できるパターンです。

例えば、以下のような個人事業主がいるとします。

- Web制作事業:年間300万円の赤字

- 仮想通貨取引:年間1,000万円の利益(雑所得)

この場合、個人事業主のままでは、Web制作の赤字(事業所得)と仮想通貨の利益(雑所得)は損益通算できません。そのため、1,000万円の利益に対して丸々課税されてしまいます。

しかし、もしこの事業を法人化していたらどうでしょうか。

- 法人全体の所得 = 1,000万円(仮想通貨の利益) – 300万円(Web制作の赤字) = 700万円

課税対象となる所得を700万円に圧縮することができます。これにより、納税額を大幅に削減できます。

このように、複数の事業を営んでおり、事業間で損益の凸凹がある場合には、法人化することで会社全体の税負担を最適化できます。 仮想通貨で得た利益を、赤字事業の立て直しや先行投資の原資として有効活用できるのです。

逆に、仮想通貨取引で損失が出た場合も同様です。他の事業で出た利益と相殺することで、法人税の負担を軽減できます。事業ポートフォリオ全体でリスクを管理したいと考えるなら、法人化は非常に有効な選択肢となるでしょう。

法人ができる仮想通貨の節税対策6選

法人は個人に比べて経費の範囲が広く、利用できる節税制度も豊富です。仮想通貨取引で得た利益を適切に圧縮し、手元資金を確保するためには、これらの制度を積極的に活用することが重要です。ここでは、法人が実践できる代表的な6つの節税対策を紹介します。

① 含み損のある仮想通貨を決算前に売却する

これは、法人特有の「期末含み益課税」への直接的な対策です。決算が近づき、保有している仮想通貨全体で大きな含み益が出ている状況が予想される場合、意図的に損失を確定させることで利益と相殺し、課税所得を圧縮します。

具体的には、ポートフォリオの中で購入時の価格よりも値下がりしている(含み損を抱えている)仮想通貨を、決算日前に売却します。これにより、含み損が実現損となり、他の仮想通貨の売買益や評価益と相殺されます。

例えば、決算日時点で以下のような状況だとします。

- 通貨A:含み益 1,000万円

- 通貨B:含み損 300万円

このまま決算を迎えると、1,000万円の含み益が課税対象となります。しかし、決算日前に通貨Bを売却して300万円の損失を確定させれば、その期の利益は700万円(1,000万円 – 300万円)に圧縮され、納税額を抑えることができます。

もし売却した通貨Bの将来性に期待している場合は、売却後すぐに買い戻すことも考えられます(ただし、税務上の租税回避と見なされないよう、取引実態には注意が必要です)。計画的な損切りは、利益をコントロールする上で有効な戦術です。

② 役員報酬や賞与で利益を調整する

役員報酬は法人の損金(経費)になるため、利益を役員個人に移転させることで、法人の所得を圧縮できます。

- 役員報酬:事業年度の開始から3ヶ月以内に金額を決定すれば、その期を通じて毎月定額を支払うことで全額を損金に算入できます(定期同額給与)。利益計画に合わせて適切な役員報酬額を設定することが重要です。

- 役員賞与(事前確定届出給与):事前に支払う時期と金額を税務署に届け出ておけば、役員への賞与も損金にできます。決算前に利益が大きく出そうな場合に、利益処分の選択肢として活用できます。

- 決算賞与:従業員に対して、決算日までに支給額を通知し、翌月の給与支払日までに支払うなどの要件を満たせば、未払計上でも当期の損金にできます。

ただし、法人で損金計上した分は、受け取った役員や従業員の給与所得となり、所得税・住民税・社会保険料の対象となります。 法人税率と個人の税率・社会保険料負担を比較し、法人と個人のトータルで税負担が最も軽くなるバランスを見つけることが肝心です。

③ 経費にできるものを漏れなく計上する

基本的ですが、最も確実な節税対策です。事業活動に関連する費用は、漏れなく経費として計上しましょう。仮想通貨事業の場合、以下のようなものが経費として考えられます。

- 取引手数料:仮想通貨の売買や送金にかかる手数料。

- 通信費:インターネット回線費用、スマートフォンの通信料(事業使用分を按分)。

- 消耗品費:取引に使うパソコン、モニター、マウスなどの購入費用(10万円未満のもの)。

- 減価償却費:10万円以上のパソコンやマイニング機器などの資産の購入費用を、耐用年数に応じて分割して経費化。

- 新聞図書費:仮想通貨関連の書籍、有料のニュースサイトの購読料。

- 研修費:関連セミナーや勉強会の参加費用。

- 交際費:情報交換のための取引先との飲食代など(損金算入には上限あり)。

- 税理士報酬:顧問料や決算申告料。

これらの経費を一つひとつ正確に記録し、計上することで、課税所得を着実に減らすことができます。日頃から領収書やレシートを整理し、会計ソフトに入力する習慣をつけることが大切です。

④ 倒産防止共済(セーフティ共済)に加入する

倒産防止共済(正式名称:経営セーフティ共済)は、独立行政法人中小企業基盤整備機構が運営する制度です。取引先が倒産した際に、連鎖倒産を防ぐために無担保・無保証人で借入れができる共済制度ですが、支払った掛金が全額損金になるという強力な節税効果があります。

- 掛金は月額5,000円から20万円まで自由に設定可能。

- 年間最大240万円まで掛けることができ、その全額を損金として計上できます。

- 掛金の総額が800万円に達するまで積み立てられます。

決算前に利益が大きく出そうな場合に、年払いで240万円を支払うことで、一気に課税所得を圧縮できます。解約時には掛金が戻ってきますが、その際は全額が益金(収益)として課税されるため、出口戦略(役員の退職金支払いに充てるなど)を考えておく必要がありますが、利益を将来に繰り延べる効果的な手段です。

⑤ 出張手当を活用する

役員や従業員が遠方でのセミナー参加や取引先との打ち合わせなどで出張した場合、その旅費交通費や宿泊費とは別に、「出張手当(日当)」を支給することができます。

この出張手当には、以下のメリットがあります。

- 法人側:旅費規程に基づいて支給すれば、全額を損金(経費)として計上できます。

- 個人側:受け取った出張手当は、給与所得とはならず非課税です。所得税・住民税がかかりません。

つまり、会社は経費を増やして節税でき、役員・従業員は非課税でお金を受け取れるという、双方にとってメリットの大きい制度です。

ただし、この制度を適用するには、「出張旅費規程」を社内で整備し、その規程に基づいて運用することが必須です。また、手当の金額は、社会通念上妥当な範囲(一般的には日当で数千円〜1万円程度)に設定する必要があります。

⑥ 企業版ふるさと納税を活用する

企業版ふるさと納税(正式名称:地方創生応援税制)は、企業が地方公共団体の認定した地方創生プロジェクトに対して寄付を行った場合に、税制上の優遇措置を受けられる制度です。

通常の寄付金が損金算入による税負担軽減(寄付額の約3割)に留まるのに対し、企業版ふるさと納税は、損金算入に加えて、さらに法人関係税の税額控除が受けられます。

これにより、最大で寄付額の約9割に相当する税負担の軽減効果が期待できます。社会貢献活動(CSR)を通じて企業のイメージアップを図りながら、非常に高い節税効果を得られるのが特徴です。

決算前に多額の利益が見込まれる場合に、社会貢献と節税を両立する選択肢として検討する価値のある制度です。

仮想通貨の損益計算におすすめのツール3選

法人の仮想通貨取引では、売買、交換、ステーキング報酬、期末の時価評価など、複雑な計算が多数発生します。特に、移動平均法での原価計算や、DeFi・NFTといった新しい分野の取引履歴を正確に追跡するのは手作業ではほぼ不可能です。そこで、多くの法人が損益計算ツールを導入しています。ここでは、法人利用で定評のある代表的なツールを3つ紹介します。

(各ツールのサービス内容や料金は変更される可能性があるため、利用を検討する際は必ず公式サイトで最新情報をご確認ください。)

① Gtax

Gtaxは、国内で広く利用されている仮想通貨の損益計算ツールで、税理士法人が監修しているという安心感が特徴です。個人向けプランのほか、法人向けのプランも提供されています。

- 特徴:

- 国内外の主要な取引所やブロックチェーンに幅広く対応。

- 法人に必須の期末時価評価(含み益計算)にも標準で対応しています。

- 移動平均法と総平均法の両方の計算方法を選択可能です。

- 会計ソフト(freeeやマネーフォワードなど)と連携するための仕訳データを出力できる機能があり、決算業務を効率化できます。

- 必要に応じて、仮想通貨に詳しい税理士の紹介も受けられるサポート体制があります。

- こんな法人におすすめ:

- 初めて損益計算ツールを導入する法人。

- 税理士監修の信頼性と手厚いサポートを重視する法人。

- 国内取引所での取引がメインの法人。

参照:株式会社Aerial Partners Gtax公式サイト

② Cryptact(クリプタクト)

Cryptact(クリプタクト)も、国内最大級のユーザー数を誇る損益計算ツールです。特に、新しい技術領域への対応が早いことで知られています。

- 特徴:

- 対応取引所・コイン数が非常に多く、DeFiやNFT、ステーキングなど複雑な取引への対応力に定評があります。

- Gtax同様、法人向けのプランが用意されており、期末時価評価にも対応しています。

- 「クリプタクト認定税理士」のネットワークがあり、専門家のサポートを受けやすい環境が整っています。

- 直感的なインターフェースで、取引履歴のアップロードや損益の確認がしやすいと評価されています。

- こんな法人におすすめ:

- DeFiでのレンディングやイールドファーミング、NFTの売買など、多岐にわたる取引を行っている法人。

- 海外の取引所やマイナーなコインの取引が多い法人。

- 最新のブロックチェーン技術を積極的に活用している法人。

参照:株式会社pafin Cryptact公式サイト

③ Koinly

Koinlyは、世界的に広く利用されている海外発の損益計算ツールですが、日本語にも完全対応しており、日本国内でも利用者が増えています。

- 特徴:

- 特に海外取引所や海外のDeFiプロトコルへの対応範囲が広いのが強みです。数多くのブロックチェーンとの自動連携が可能です。

- 無料プランでも取引件数に制限なくポートフォリオを追跡でき、有料プランにアップグレードすると税務レポートを生成できます。

- UI(ユーザーインターフェース)が洗練されており、ポートフォリオの状況をグラフィカルに把握しやすいです。

- 法人向けの機能も備えており、日本の税制に合わせたレポート出力も可能です。

- こんな法人におすすめ:

- グローバルに展開するプロジェクトや、海外の取引所をメインに利用している法人。

- 非常に多くの種類のブロックチェーンやdAppsを利用している法人。

- まずは無料でツールの使用感を試してみたい法人。

参照:Koinly公式サイト

これらのツールは、いずれも複雑な計算を自動化し、税務申告に必要なデータの作成を大幅に効率化してくれます。自社の取引内容や規模、予算に合わせて最適なツールを選択することが、適切な税務処理の第一歩となります。

法人が仮想通貨取引を行う際の注意点

法人が仮想通貨取引を行う際には、税金の計算や節税対策だけでなく、遵守すべき義務や潜在的なリスクについても理解しておく必要があります。これらを怠ると、思わぬペナルティを受けたり、経営に支障をきたしたりする可能性があります。

利益がなくても確定申告は必要

個人事業主の場合、所得が一定額以下であれば確定申告が不要になるケースがありますが、法人は原則として、事業年度ごとに必ず確定申告を行わなければなりません。

たとえその事業年度の業績が赤字で、納めるべき法人税が0円だったとしても、申告の義務が免除されるわけではありません。確定申告書を税務署に提出する必要があります。

特に、青色申告の承認を受けている法人にとっては、赤字の年度でも申告することが極めて重要です。なぜなら、確定申告を行わなければ、その年度に発生した欠損金(赤字)を翌期以降に繰り越して将来の利益と相殺する「欠損金の繰越控除」の適用が受けられなくなってしまうからです。

また、2期連続で期限内に申告書を提出しなかった場合、青色申告の承認が取り消されてしまうリスクもあります。青色申告の特典を失うと、税務上のメリットが大きく損なわれるため、赤字であっても必ず期限内に確定申告を行いましょう。

申告漏れにはペナルティがある

仮想通貨の損益計算は複雑であり、意図せずとも計算ミスや計上漏れが発生する可能性があります。もし税務調査などで申告内容の誤りを指摘された場合、本来納めるべきだった税金(本税)に加えて、以下のようなペナルティ(附帯税)が課されることになります。

- 過少申告加算税:申告した税額が本来より少なかった場合に課されます。追加で納める税額に対して、原則10%(場合によっては15%)が加算されます。

- 無申告加算税:期限内に確定申告を行わなかった場合に課されます。納付すべき税額に対して、原則15%(50万円超の部分は20%)が加算されます。

- 重加算税:事実を隠蔽したり、仮装したりするなど、意図的に税金を免れようとしたと判断された場合に課される最も重いペナルティです。過少申告加算税に代えて35%、無申告加算税に代えて40%という非常に高い税率が課されます。

- 延滞税:法定納期限の翌日から、税金を完納する日までの日数に応じて課される利息に相当する税金です。

特に仮想通貨取引は、取引履歴がブロックチェーン上に残るため、税務当局が把握しやすい領域です。安易な考えで申告を怠ったり、利益を隠したりすることは絶対に避け、正確な計算と申告を心がける必要があります。

税制は今後変更される可能性がある

仮想通貨(暗号資産)という資産クラスは比較的新しく、それを取り巻く会計基準や税制はまだ発展途上にあります。

現在、法人に課されている「期末時価評価(含み益課税)」については、業界団体などから「短期的な価格変動に左右され、企業の健全な育成を阻害する」として、改正を求める要望が強く出されています。 web3を国家戦略として推進する流れの中で、将来的にはこの税制が見直される可能性もゼロではありません。

また、NFTやDeFiといった新しい分野に関する税務上の取り扱いも、まだ明確なルールが定まっていない部分が多く、今後の法改正や国税庁からの新たな見解によって、会計処理や課税関係が変わる可能性があります。

したがって、常に最新の税制情報を収集し、自社の対応をアップデートしていく姿勢が不可欠です。信頼できる情報源(国税庁のウェブサイト、専門家の解説など)を定期的にチェックすることが重要です。

仮想通貨に詳しい税理士への相談を検討する

これまで見てきたように、法人の仮想通貨税務は、課税タイミングの多様さ、評価方法の選択、期末時価評価、各種節税策の適用など、非常に専門的で複雑な論点が絡み合います。

これらのすべてを経営者自身が完璧に把握し、実行するのは現実的ではありません。計算ミスや解釈の間違いは、前述のような重いペナルティに直結するリスクがあります。

そこで、仮想通貨の税務・会計に精通した税理士に相談・依頼することを強くおすすめします。 専門家であれば、以下のようなサポートが期待できます。

- 複雑な損益計算の代行やチェック

- 適切な会計処理(仕訳)の指導

- 期末時価評価の正確な計算

- 最新の税制に基づいた効果的な節税対策の提案

- 税務調査が入った際の対応

ただし、税理士なら誰でも仮想通貨に詳しいわけではありません。税理士を選ぶ際は、法人クライアントの仮想通貨取引に関する申告実績が豊富かどうかを必ず確認しましょう。

法人の仮想通貨の税金に関するよくある質問

最後に、法人の仮想通貨税務に関して、経営者の方からよく寄せられる質問とその回答をまとめました。

法人税はいつまでに支払う必要がありますか?

法人税、法人住民税、法人事業税の申告と納税は、原則として各事業年度の終了する日の翌日から2ヶ月以内に行う必要があります。

例えば、3月31日が決算日の法人の場合、申告と納税の期限は5月31日となります。

また、前事業年度の法人税額が20万円を超えた法人は、事業年度の開始から6ヶ月を経過した日から2ヶ月以内に「中間申告」を行い、税金の一部を前払いする必要があります。3月決算の法人であれば、中間申告の期限は11月30日です。

期限に遅れると延滞税などのペナルティが発生するため、余裕を持ったスケジュールで準備を進めることが重要です。

仮想通貨の税金計算をしなかったらどうなりますか?

仮想通貨の損益を計算せず、確定申告に含めなかった場合、それは「申告漏れ」または「所得隠し」となります。もし税務調査でその事実が発覚すれば、本来納めるべきだった税額に加えて、無申告加算税や過少申告加算税、悪質な場合は重加算税といった追徴課税が課されます。

また、納税が遅れた日数分の延滞税も発生します。仮想通貨取引の履歴は、取引所やブロックチェーン上に記録として残っているため、税務当局は比較的容易に取引の事実を把握できます。「バレないだろう」という安易な考えは非常に危険です。必ずすべての取引を正確に計算し、申告に含めるようにしてください。

仮想通貨の売買以外に課税されるケースはありますか?

はい、数多くあります。法人の場合、日本円への売却(利確)以外にも、以下のようなタイミングで利益(所得)が認識され、課税対象となります。

- 仮想通貨で商品やサービスを購入したとき(決済時の時価と取得価額の差額)

- ある仮想通貨を別の仮想通貨に交換したとき(交換で手放した通貨の時価と取得価額の差額)

- マイニング、ステーキング、レンディングなどで報酬を得たとき(報酬受け取り時の時価)

- 事業年度の末日(決算日)を迎えたとき(期末時点での含み益)

特に、個人にはない「期末の含み益課税」は、法人にとって最も注意すべき課税タイミングです。これらの多様な課税ポイントをすべて把握し、漏れなく損益計算に反映させることが、適正な申告の鍵となります。