近年、新たな資産形成の手段として注目を集める仮想通貨(暗号資産)。その一方で、「価格変動が激しくて怖い」「いつ買えばいいのかわからない」といった不安から、一歩を踏み出せない方も少なくありません。そんな仮想通貨投資のハードルを下げ、初心者でも始めやすい方法として人気を集めているのが「積立投資」です。

この記事では、仮想通貨の積立投資とは何か、その仕組みから具体的なメリット・デメリット、始め方、そして自分に合った取引所の選び方までを網羅的に解説します。長期的な視点でコツコツと資産を築きたいと考えている方は、ぜひ最後までご覧ください。

目次

仮想通貨の積立投資とは

仮想通貨の積立投資は、一見すると複雑に思えるかもしれませんが、その仕組みは非常にシンプルです。ここでは、その基本的な概念と、なぜ価格変動の激しい仮想通貨投資において有効な手法とされるのか、その核心である「ドルコスト平均法」について詳しく解説します。

決まったタイミングで一定額を自動購入する投資方法

仮想通貨の積立投資とは、「あらかじめ決めたスケジュール(例:毎月1日、毎日など)で、決まった金額分の仮想通貨を自動的に買い付けていく」という投資手法です。

例えば、「毎月1日に1万円分のビットコインを購入する」といった設定を一度行えば、あとは取引所が自動で処理してくれます。これにより、投資家は日々の価格変動を気にして売買のタイミングを計る必要がなくなります。

この方法は、株式や投資信託の世界では「積立投信」や「るいとう(株式累積投資)」として広く知られており、特に長期的な資産形成を目指す際の王道的なアプローチとされています。この実績ある投資手法を、ビットコインやイーサリアムといった仮想通貨に応用したものが、仮想通貨の積立投資です。

なぜ今、この手法が仮想通貨の分野で注目されているのでしょうか。その背景には、仮想通貨市場の持つ以下のような特性が関係しています。

- 激しい価格変動(ボラティリティ): 仮想通貨は、株式や為替など他の金融商品と比較して価格の変動幅が非常に大きいことで知られています。1日で価格が10%以上変動することも珍しくありません。このため、購入タイミングを少し誤るだけで、大きな損失(高値掴み)につながるリスクがあります。積立投資は、この「タイミングのリスク」を軽減するのに役立ちます。

- 24時間365日の市場: 株式市場のように取引時間が決まっておらず、仮想通貨市場は土日祝日関係なく24時間動き続けています。そのため、常に市場を監視し、最適なタイミングで取引することは、専業トレーダーでもない限り非常に困難です。自動で買い付けを行ってくれる積立投資は、この問題を解決します。

- 長期的な成長への期待: 仮想通貨、特にビットコインやイーサリアムは、デジタルゴールドとしての価値の保存機能や、スマートコントラクトによる新たな経済圏の構築など、長期的な成長が期待されています。短期的な価格の上下に惑わされず、将来の価値上昇を見据えてコツコツと保有量を増やしていく積立投資は、この長期的な視点と非常に相性が良いのです。

つまり、仮想通貨の積立投資は、価格変動の激しさや市場の常時稼働といった仮想通貨特有のリスクや難しさをカバーしつつ、その長期的な成長ポテンシャルを享受するための、合理的で再現性の高い投資戦略と言えます。

ドルコスト平均法でリスク分散を狙う仕組み

仮想通貨の積立投資がなぜリスクを抑えられるのか、その鍵を握るのが「ドルコスト平均法」という考え方です。これは、定期的に一定「金額」で金融商品を購入し続けることで、購入価格を平準化させる効果を狙う投資手法です。

言葉だけでは少し分かりにくいので、具体的な例で考えてみましょう。

毎月1万円ずつ、ある仮想通貨を積み立てるケースを想定します。

- 1ヶ月目: 価格が1コイン = 10,000円でした。1万円で 1コイン 購入できます。

- 2ヶ月目: 価格が下落し、1コイン = 5,000円になりました。1万円で 2コイン 購入できます。

- 3ヶ月目: 価格が回復し、1コイン = 10,000円に戻りました。1万円で 1コイン 購入できます。

- 4ヶ月目: 価格が上昇し、1コイン = 20,000円になりました。1万円で 0.5コイン 購入できます。

この4ヶ月間の投資を振り返ってみましょう。

- 投資総額: 1万円 × 4ヶ月 = 40,000円

- 総購入コイン数: 1 + 2 + 1 + 0.5 = 4.5コイン

- 平均購入単価: 40,000円 ÷ 4.5コイン = 約8,889円/コイン

注目すべきは、価格が安いとき(2ヶ月目)には多くの量を、価格が高いとき(4ヶ月目)には少ない量しか購入していない点です。これにより、4ヶ月間の価格の平均(10,000円、5,000円、10,000円、20,000円の平均は11,250円)よりも、実際の平均購入単価(約8,889円)を低く抑えることができています。

もし、最初に4万円を一括で投資していたらどうなっていたでしょうか。

- 1ヶ月目に4万円分購入した場合: 4コイン購入(平均単価10,000円)

- 4ヶ月目に4万円分購入した場合: 2コイン購入(平均単価20,000円)

このように、一括投資は購入タイミングによって成果が大きく左右されます。特に、最高値である4ヶ月目に一括投資してしまった場合、積立投資に比べてかなり不利な状況になってしまいます。

ドルコスト平均法のメリットは、この「いつ買うか」というタイミングの問題を、「時間」を味方につけることで解決する点にあります。これを「時間分散」と呼びます。購入タイミングを複数回に分けることで、高値掴みのリスクを低減し、購入価格を安定させることができるのです。

このドルコスト平均法は、以下のような特徴を持つ仮想通貨市場において、特にその効果を発揮します。

- 価格が上下に変動する市場: 長期的に見て右肩上がりであっても、その過程で価格が上下に大きく変動する市場ほど、ドルコスト平均法の「安い時に多く買う」というメリットが活かされます。

- 将来的な価値上昇が期待できる資産: ドルコスト平均法は、あくまで購入単価を平準化する手法です。最終的に利益を得るためには、投資対象の資産価値が長期的に上昇することが前提となります。その点で、将来性が期待される主要な仮想通貨は、この手法に適した投資対象と言えるでしょう。

ドルコスト平均法は、短期的な価格の頂点や底値を正確に当てる「神業」を目指すのではなく、長期的な視点で見て、平均的に有利な価格で資産を積み上げていくための、堅実で再現性の高い戦略なのです。

仮想通貨の積立投資 4つのメリット

仮想通貨の積立投資が、なぜ多くの人、特に投資初心者や忙しい現代人に支持されているのでしょうか。その理由は、この投資手法が持つ4つの大きなメリットに集約されます。ここでは、それぞれのメリットについて深く掘り下げていきます。

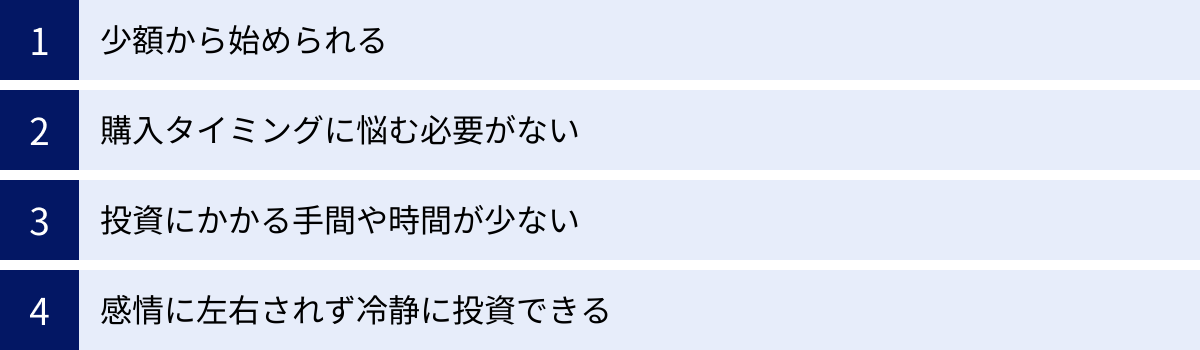

① 少額から始められる

仮想通貨投資と聞くと、「まとまった資金がないと始められないのでは?」と考える方が多いかもしれません。しかし、積立投資の場合、その心配は不要です。多くの仮想通貨取引所では、月々1,000円や、中には1円といった非常に少額から積立設定が可能です。

これは、投資初心者にとって計り知れないメリットをもたらします。

- 金銭的なハードルの低さ:

いきなり数十万円を投資するのは勇気がいりますが、「毎月1,000円」や「毎日100円」であれば、お小遣いや節約したお金で気軽に始めることができます。これにより、資産形成への第一歩を非常にスムーズに踏み出すことが可能です。まずは少額からスタートし、慣れてきたら徐々に積立額を増やしていくという柔軟な対応もできます。 - 精神的な負担の軽減:

投資額が少なければ、万が一価格が下落した際の金銭的なダメージも限定的です。大きな金額を投じていると、日々の価格変動に一喜一憂し、精神的に疲弊してしまうことがあります。しかし、少額であれば「最悪なくなっても生活に影響はない」という心持ちで、冷静に市場と向き合うことができます。この精神的な余裕が、長期的な投資を継続する上で非常に重要な要素となります。 - 「お試し」としての活用:

仮想通貨がどのような値動きをするのか、実際に投資してみないとわからない部分も多くあります。積立投資は、リスクを最小限に抑えながら仮想通貨市場の特性を肌で感じるための「練習期間」としても最適です。少額を積み立てながら、ビットコインやイーサリアムがどのようなニュースに反応するのか、どの程度の変動があるのかを学ぶことで、将来的に投資額を増やす際の判断材料になります。

一括投資の場合、最低でも数万円単位の資金が必要になることが多く、投資判断にも相応の知識と覚悟が求められます。それに対して積立投資は、まるで習い事の月謝のような感覚で、無理なく資産形成の習慣を身につけることができる、非常に優れたエントリーポイントと言えるでしょう。

② 購入タイミングに悩む必要がない

「仮想通貨は、いつ買えばいいのか?」

これは、仮想通貨投資を始めようとする誰もが直面する、最も根源的で難しい問いです。24時間365日、休むことなく変動を続ける価格チャートを前に、多くの人が「もっと安くなるかもしれない」「今買わないと乗り遅れるかもしれない」というジレンマに陥ります。

この「購入タイミングの悩み」から投資家を解放してくれることこそ、積立投資の最大のメリットの一つです。

- 「機会損失」と「高値掴み」の恐怖からの解放:

投資における後悔は、主に2つのパターンに集約されます。「買おうか迷っているうちに価格が急騰してしまい、買えなかった(機会損失)」という後悔と、「価格が急騰しているのに焦って飛びつき、その直後に暴落してしまった(高値掴み)」という後悔です。積立投資は、購入タイミングを「毎月1日」や「毎日」といったルールで固定化するため、このような感情的な判断ミスを原理的に排除します。 - 専門的な知識が不要:

最適な購入タイミングを見極めるためには、テクニカル分析(チャートの形状や指標から将来の価格を予測する手法)やファンダメンタルズ分析(プロジェクトの技術や将来性、マクロ経済の動向などを分析する手法)といった専門的な知識が求められます。これらの知識を習得するには多くの時間と労力が必要です。積立投資は、これらの複雑な分析を一切行うことなく、誰でも合理的な投資をスタートできるという点で、非常に民主的な手法と言えます。 - 時間の有効活用:

もし裁量で最適なタイミングを狙うのであれば、常にニュースをチェックし、チャートに張り付いている必要があります。しかし、積立投資なら、一度設定を済ませてしまえば、あとは基本的に「ほったらかし」で構いません。これにより、投資について考える時間や悩む時間を、本業や趣味、家族との時間など、他の大切なことに使うことができます。

言い換えれば、積立投資は「タイミングを計る」という行為そのものを放棄し、時間分散という戦略にすべてを委ねるアプローチです。プロのトレーダーですら完璧に底値で買い、天井で売ることは不可能です。「完璧なタイミング」という幻想を追い求めるのではなく、「平均的に良いタイミング」で着実に資産を積み上げるという現実的なゴールを目指すのが、積立投資の賢い活用法なのです。

③ 投資にかかる手間や時間が少ない

現代社会を生きる私たちは、仕事、家事、育児、自己研鑽など、常に何かに追われています。そんな多忙な日々の中で、資産形成の重要性は理解していても、なかなか投資に時間を割けないという方も多いでしょう。

積立投資は、「時間がない」という現代人の悩みに完璧に応える投資手法です。

その理由は、圧倒的な「手間のかからなさ」にあります。積立投資を始めるまでのプロセスは非常にシンプルですが、一度設定を完了してしまえば、その後の手間はほとんどかかりません。

- 初期設定の手軽さ:

取引所の口座を開設した後、積立の設定画面で「どの通貨を」「いくら」「どの頻度で」買うかを決めて登録するだけ。この作業は、慣れれば数分で完了します。 - 自動化による「ほったらかし」の実現:

一度設定すれば、あとは指定した日時に、指定した金額が銀行口座から自動で引き落とされ(または取引所の口座残高から)、自動で仮想通貨が買い付けられます。毎月手動で入金したり、購入ボタンを押したりする必要は一切ありません。 - 日々のメンテナンスが不要:

裁量取引のように、毎日チャートを確認して売買の判断をする必要はありません。市場が急騰しようが暴落しようが、設定したルールに従って淡々と買い付けが続きます。もちろん、定期的に資産状況を確認したり、経済状況の変化に応じて積立額を見直したりすることは推奨されますが、それも月に一度や数ヶ月に一度で十分です。

この「手間と時間がかからない」という特性は、以下のような人々にとって特に大きなメリットとなります。

- 本業に集中したい会社員・自営業者: 日中の業務時間中に市場を気にする必要がなく、本業のパフォーマンスを落とすことなく資産形成ができます。

- 家事や育児に忙しい主婦・主夫: 自分の時間が限られている中でも、将来のための資産作りを無理なく続けられます。

- 投資は始めたいが、面倒なことは苦手な人: 複雑な操作や勉強がハードルになっている人でも、積立投資なら簡単にスタートできます。

積立投資は、時間をかけずに資産形成の仕組みを構築できる、いわば「資産形成の自動化ツール」です。時間を味方につけるだけでなく、自分の貴重な時間を奪わない。これこそが、多くの多忙な人々に選ばれる理由なのです。

④ 感情に左右されず冷静に投資できる

投資の世界における最大の敵は、市場の変動そのものではなく、実は投資家自身の「感情」であると言われています。行動経済学で指摘されるように、人間は利益を得る喜びよりも、損失を被る苦痛を強く感じる傾向があります(プロスペクト理論)。この心理的なバイアスが、非合理的な投資行動を引き起こすのです。

- 暴落時の「恐怖」: 価格が急落すると、多くの人は「もっと下がるかもしれない」「資産がゼロになってしまう」という恐怖に駆られ、本来は長期保有すべき資産を底値で手放してしまいます。これを「狼狽(ろうばい)売り」と呼びます。

- 急騰時の「欲望」: 逆に価格が急騰すると、「このチャンスを逃したくない」「もっと儲かるはずだ」という欲望(FOMO: Fear of Missing Out、取り残されることへの恐怖)にかられ、過熱感のある高値で飛びついてしまいます。これを「高値掴み」と呼びます。

こうした感情的な売買は、多くの場合、「安く買って高く売る」という投資の原則とは真逆の結果、つまり「高く買って安く売る」という最悪の結末を招きます。

仮想通貨の積立投資は、この「感情」という最大の敵を投資プロセスから排除するための、極めて有効なシステムです。

あらかじめ「毎月1日に1万円分購入する」というルールを設定してしまえば、その日の価格がいくらであろうと、市場がどのような雰囲気であろうと、システムは感情を持つことなく、ただ淡々とルールを実行します。

- 市場が暴落して悲観論が渦巻いている時でも、ルール通りに安くなった通貨を自動で買い増してくれます。

- 市場が熱狂して誰もが浮かれている時でも、ルール通りに割高になった通貨を少量だけ買い付けます。

このように、感情を挟む余地のない機械的なアプローチを継続することで、人間が陥りがちな判断ミスを防ぎ、長期的に見て合理的な行動を取り続けることができます。これは、特に投資経験が浅く、価格変動に心が揺さぶられやすい初心者にとって、非常に心強いセーフティネットとなります。

また、過去に株式投資やFXなどで感情的な取引で失敗した経験がある人にとっても、積立投資は規律ある投資を実践するための優れたトレーニングツールとなり得ます。「ルールこそが最強のメンタルである」という投資の格言を、積立投資は自動的に実践してくれるのです。

仮想通貨の積立投資 3つのデメリット

多くのメリットがある一方で、仮想通貨の積立投資にもデメリットや注意すべき点が存在します。これらを事前に理解しておくことは、 realistic な期待値を持ち、長期的に投資を継続するために不可欠です。ここでは、主な3つのデメリットについて詳しく解説します。

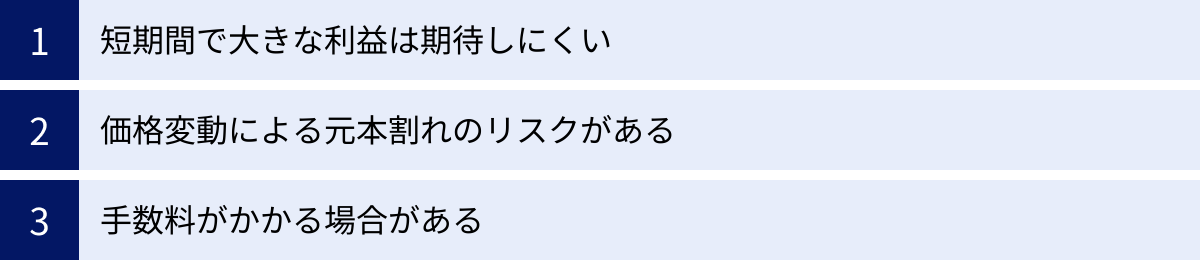

① 短期間で大きな利益は期待しにくい

仮想通貨と聞くと、「一晩で資産が何倍にもなった」といった、いわゆる「億り人」のストーリーを連想する人もいるかもしれません。しかし、積立投資は、そのような一攫千金を狙うための手法ではありません。むしろ、その対極にあるアプローチと言えます。

積立投資の本質は、時間分散によって購入価格を平準化し、リスクを抑えることにあります。この「リスクを抑える」という特性は、同時に「リターンも平準化される」ということを意味します。

具体的に考えてみましょう。

ある仮想通貨の価格が、1ヶ月で100円から1,000円へと10倍に急騰したとします。

- 一括投資の場合:

もし、あなたが幸運にも価格が100円の時点で10万円を一括投資していたら、資産は100万円になり、90万円もの利益を手にすることができます。これは、リスクを集中させた結果得られる、最大限のリターンです。 - 積立投資の場合:

毎日約3,333円(10万円÷30日)を積み立てていた場合、価格が上昇していく過程で少しずつ買い付けていくことになります。購入する通貨の量は、価格が安い序盤は多く、価格が高くなる終盤は少なくなります。最終的な平均購入単価は100円よりはるかに高くなるため、同じ10万円を投資しても、得られる利益は一括投資のケースよりも大幅に少なくなります。

このように、積立投資は価格が急騰した際の恩恵を最大限に享受することはできません。 これは、高値掴みのリスクを避けるためのトレードオフであり、デメリットというよりは手法の特性と理解するべきかもしれません。

したがって、「短期間で大きなリターンを得たい」「積極的に値幅を取りに行くトレードがしたい」と考えている人にとって、積立投資は物足りなく感じる可能性があります。この手法は、あくまで「長期的な視点で、市場の成長の平均点を着実に取っていく」ことを目的としています。短期的な爆発力ではなく、長期的な複利効果と資産の着実な増加を目指す人に向いている戦略なのです。

② 価格変動による元本割れのリスクがある

積立投資、特にドルコスト平均法は、購入価格を平準化し、高値掴みのリスクを軽減する非常に有効な手段ですが、決して「元本保証」を意味するものではありません。 これは非常に重要な点であり、絶対に誤解してはならない注意点です。

積立投資といえども、投資である以上、元本割れのリスクは常に存在します。元本割れが発生するのは、主に以下のようなケースです。

- 投資対象の価格が長期的に下落し続けた場合:

ドルコスト平均法は、価格が上下に変動しながらも、長期的には上昇していく相場で最も効果を発揮します。しかし、もし投資している仮想通貨のプロジェクトが失敗したり、需要がなくなったりして、価格が回復の見込みなく下落し続けた場合、いくら積立を続けても平均購入単価は下がり続けますが、それ以上に時価が下落するため、資産はマイナスになります。例えば、平均購入単価が50万円になったビットコインを保有していても、その時の市場価格が40万円であれば、評価額はマイナス(含み損)の状態です。

- 売却のタイミングが悪い場合:

積立によって順調に資産が増えていたとしても、売却するタイミングで市場が暴落していた場合、最終的な損益がマイナスになる可能性があります。例えば、平均購入単価50万円で積み立てたビットコインを、リーマンショック級の金融危機が起きて価格が30万円に暴落したタイミングで売却せざるを得ない状況になれば、損失が確定します。

このリスクを軽減するためには、以下の2点が重要になります。

- 投資対象の選定: 積立を行う仮想通貨が、長期的に見て価値が上昇していくと信じられるかどうかを、自分自身でしっかりと調査し、判断する必要があります。時価総額が大きく、多くの開発者やユーザーコミュニティに支えられているビットコインやイーサリアムが積立の対象として人気なのは、この「長期的な存続可能性と成長性」への信頼が比較的高いからです。

- 余剰資金での投資: 積立投資は、当面の生活に必要のない「余剰資金」で行うことが大原則です。生活費や近い将来に使う予定のあるお金を投じてしまうと、価格が下落した局面で、本来であれば積立を継続すべきタイミングで、やむを得ず売却(損切り)せざるを得なくなる可能性があります。

積立投資は魔法の杖ではありません。あくまでリスク管理手法の一つであり、投資の根幹にある「価格変動リスク」そのものを消し去ることはできない、ということを肝に銘じておく必要があります。

③ 手数料がかかる場合がある

積立投資は「ほったらかし」で便利なサービスですが、その利便性と引き換えに、いくつかの手数料が発生する場合があります。これらの手数料は、長期間にわたって投資を続ける上で、最終的なリターンにじわじわと影響を与えるため、事前にしっかりと理解しておくことが重要です。

仮想通貨の積立投資に関連する主な手数料は、以下の通りです。

- 取引手数料(売買手数料):

取引所が仮想通貨を買い付ける際に発生する手数料です。積立サービスによっては、この手数料が無料の場合もあれば、通常の取引と同様に所定の料率がかかる場合もあります。 - スプレッド:

これは、仮想通貨の「購入価格」と「売却価格」の差額のことです。例えば、取引所がある仮想通貨を提示する際に、購入価格を101円、売却価格を99円と設定している場合、この2円の差がスプレッドであり、実質的な取引コスト(取引所の利益)となります。積立投資は、取引所が提示する「購入価格」で買い付けられるため、このスプレッドが広い(差が大きい)取引所を利用すると、目に見えないコストが大きくなります。「手数料無料」と謳っている取引所でも、このスプレッドが実質的な手数料として機能しているケースが多いため、注意が必要です。 - 入金手数料:

積立資金を銀行口座から取引所の口座へ入金する際に発生する手数料です。多くの取引所では、特定の銀行からの振込や、毎月の自動引落しサービスを利用することで、この手数料が無料になる場合があります。 - 送金手数料:

積み立てた仮想通貨を、他の取引所や自身のウォレットに送金する際に発生する手数料です。

これらの手数料は、一回一回は少額に見えるかもしれません。しかし、積立投資は長期間にわたって何度も取引を繰り返す投資手法です。例えば、毎月積立を10年間続ければ、120回の取引を行うことになります。その都度、わずかな手数料やスプレッドが差し引かれていくと、10年後には無視できない金額の差となって表れます。

したがって、積立サービスを提供する取引所を選ぶ際には、単に「手数料無料」という言葉だけでなく、スプレッドがどの程度なのか、その他の隠れたコストはないかを総合的に比較検討することが、賢明な投資家としての第一歩と言えるでしょう。

仮想通貨の積立投資が向いている人の特徴

仮想通貨の積立投資は、誰にでもおすすめできる万能な手法というわけではありません。その特性を理解し、自身の目的や性格、ライフスタイルに合っているかどうかを見極めることが重要です。ここでは、特に積立投資との相性が良いと考えられる人々の特徴を4つのタイプに分けて具体的に解説します。

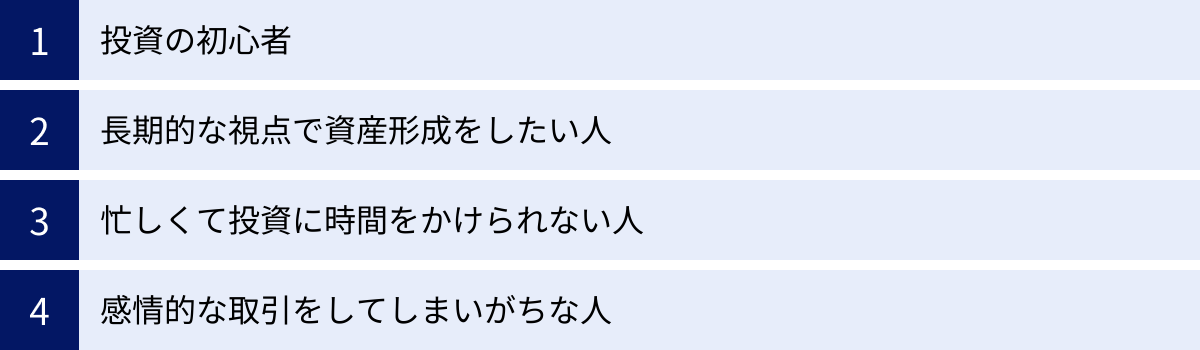

投資の初心者

これから仮想通貨投資を始めようと考えているものの、「何から手をつければいいのかわからない」「大損するのは怖い」といった不安を抱えている投資初心者にとって、積立投資はまさに理想的なスタート方法と言えます。

- 学習と実践の同時進行:

積立投資は、「少額から始められる」「購入タイミングに悩む必要がない」という大きなメリットがあります。これにより、初心者は大きなリスクを負うことなく、実際の投資を通じて仮想通貨市場の値動きや特性を肌で感じることができます。いわば、安全なプールで水に慣れるようなものです。積立を続けながら、仮想通貨に関するニュースを読んだり、関連書籍で勉強したりすることで、知識と経験を並行して積み上げていくことができます。 - 失敗の経験を最小限に:

投資初心者が最も陥りやすい失敗は、感情的な取引です。価格の急騰に焦って高値で買ってしまったり、暴落にパニックになって底値で売ってしまったりすることです。積立投資は、こうした感情を排した機械的な購入を自動で行うため、初心者が犯しがちな典型的なミスを防いでくれます。 大きな失敗を経験することなく、成功体験を少しずつ積み重ねることで、投資に対する自信と継続するモチベーションを育むことができます。 - 複雑さからの解放:

チャート分析やファンダメンタルズ分析など、専門的な知識は一朝一夕には身につきません。積立投資であれば、こうした複雑な分析は不要です。まずは「ビットコインを毎月5,000円積み立てる」といったシンプルなルールから始めるだけで、世界中のプロ投資家も実践する「ドルコスト平均法」という合理的な投資を実践できるのです。この手軽さが、投資への心理的なハードルを大きく下げてくれます。

長期的な視点で資産形成をしたい人

「短期的な利益を追い求めるのではなく、5年、10年、あるいはそれ以上の期間をかけて、将来のために着実に資産を築いていきたい」。このように考えている人にとって、積立投資は非常に強力な味方となります。

- 「時間」を最大の武器にする:

積立投資の根幹をなすドルコスト平均法の効果は、投資期間が長ければ長いほど、より安定して発揮される傾向があります。 短期間では単なる価格の上下に翻弄されるように見えても、長期間にわたって定期的な購入を続けることで、購入価格は平準化され、一時的な市場の暴落さえも「安く仕込む絶好のチャンス」に変えることができます。 - 複利効果の恩恵:

アインシュタインが「人類最大の発明」と呼んだとも言われる「複利」。これは、投資で得た利益を再投資することで、利益が利益を生む雪だるま式の効果のことです。長期の積立投資は、この複利効果を最大限に活用するのに適しています。積み立てた仮想通貨の価値が上昇し、その含み益も含めた総資産に対してさらに価値が上昇していくことで、資産は加速度的に増えていく可能性があります。時間をかけてコツコツと続けることこそが、複利の魔法を引き出す鍵なのです。 - 目的志向の資産形成:

老後資金、子どもの教育資金、住宅購入の頭金など、遠い将来にある明確な目標のための資産形成として、積立投資は非常に有効です。日々の価格変動に一喜一憂するのではなく、「将来の目標達成のために、今日も淡々と種をまく」という意識で取り組むことができます。この目的意識が、市場が不安定な時期でも投資を継続する強い動機付けとなります。

忙しくて投資に時間をかけられない人

現代社会は多忙です。平日は仕事に追われ、休日は家族サービスや溜まった家事で一日が終わる。そんな中で、「投資のために毎日チャートをチェックしたり、経済ニュースを追いかけたりする時間はない」と感じている人は少なくないでしょう。

積立投資は、まさにそうした「時間貧乏」な現代人のための投資手法です。

- 究極の「ほったらかし投資」:

前述の通り、積立投資は一度設定してしまえば、あとはすべて自動で実行されます。銀行口座からの資金移動も自動引落しに設定すれば、文字通り「完全に手放し」の状態を実現できます。これにより、投資に割く時間を限りなくゼロに近づけることが可能です。 - 機会損失を防ぐ:

「忙しくて投資のことを考える暇がなかったら、いつの間にか絶好の買い場を逃していた」ということはよくあります。積立投資は、どんなに忙しくても、市場がどんな状況でも、機械的に購入を続けてくれるため、こうした「何もしなかったことによる機会損失」を防ぐことができます。忙しい人でも、知らず知らずのうちに資産形成の機会を捉え続けることができるのです。 - メンタルリソースの節約:

投資は、時間だけでなく、精神的なエネルギー(メンタルリソース)も消費します。「今日は買うべきか、売るべきか」「あの時買っておけば…」といった悩みは、知らず知らずのうちにストレスとなります。積立投資は、こうした意思決定のプロセスを自動化することで、精神的な負担を大幅に軽減します。貴重なメンタルリソースを、本業や大切な人との時間のために温存できるのです。

感情的な取引をしてしまいがちな人

自分自身の性格を振り返ってみて、「価格が上がるとすぐに利益確定したくなる(チキン利食い)」「価格が下がると怖くなってすぐに損切りしてしまう(狼狽売り)」「話題になっているとすぐに飛びつきたくなる(イナゴタワー)」といった傾向があると感じる人。つまり、感情の波に投資判断が左右されがちな人にとって、積立投資は一種の「矯正ギプス」のような役割を果たします。

- 規律の強制力:

感情的な取引の根本原因は、「規律の欠如」にあります。積立投資は、「決まった日時に、決まった金額を買う」という厳格な規律を、システムによって強制的に守らせる仕組みです。自分の感情が「売りたい!」と叫んでいても、システムは淡々と「買い」を実行します。この強制力が、感情の暴走を食い止め、合理的な投資行動を維持する助けとなります。 - プロスペクト理論への対抗策:

人間は、利益確定は早すぎ、損失確定は遅すぎる傾向があります。積立投資は、価格が下がっている局面(多くの人が恐怖を感じる場面)でこそ、多くの量を購入できるという点で、この心理的バイアスに逆らった行動を自然と取らせてくれます。「恐怖の局面で買い、熱狂の局面で買いを控える」という、本来プロが実践するような行動を、初心者でも無意識のうちに実行できるのです。 - 冷静な距離感の確保:

日々の値動きと距離を置き、月単位・年単位の長期的な視点を持つことで、短期的なノイズに惑わされにくくなります。積立投資は、必然的に長期的な視点を要求するため、市場との間に冷静な距離感を保つ訓練にもなります。

もしあなたがこれらの特徴のいずれかに当てはまるのであれば、仮想通貨の積立投資は、あなたの資産形成の強力なパートナーとなる可能性を秘めています。

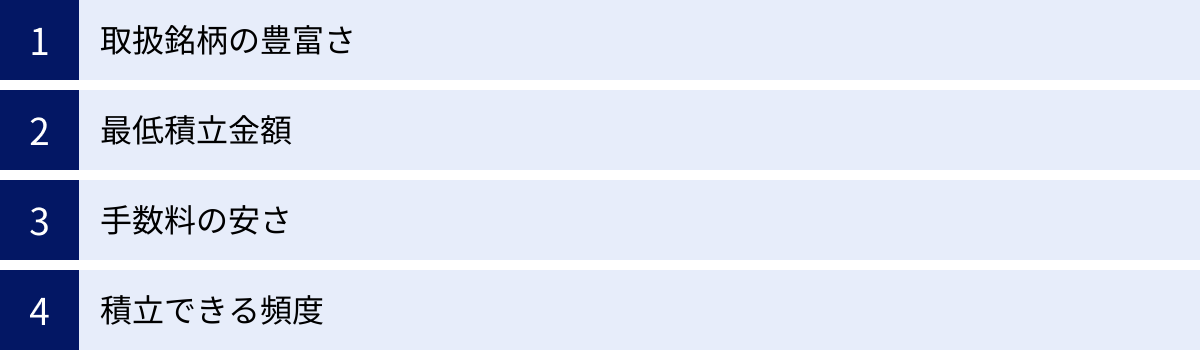

仮想通貨の積立ができる取引所の選び方

仮想通貨の積立投資を始めるにあたり、最初の重要なステップが「どの取引所を選ぶか」です。各取引所は、それぞれ異なる特徴やサービスを提供しており、自分の投資スタイルや目的に合った場所を選ぶことが、快適で効率的な資産形成につながります。ここでは、取引所を選ぶ際に特に注目すべき4つのポイントを解説します。

取扱銘柄の豊富さ

積立投資ができる仮想通貨の種類(銘柄)は、取引所によって大きく異なります。

- なぜ重要か?:

取扱銘柄が豊富であればあるほど、投資の選択肢が広がり、より柔軟なポートフォリオを組むことが可能になります。最初はビットコイン(BTC)やイーサリアム(ETH)といった主要な通貨から始めるのが一般的ですが、投資に慣れてくると、将来性が期待される他のアルトコインにも分散投資したくなるかもしれません。その際に、自分が投資したい銘柄をその取引所が扱っていなければ、別の取引所で新たに口座を開設する手間が発生します。 - チェックポイント:

- 積立サービスの対象銘柄: 取引所全体の取扱銘柄数が多いことと、積立サービスの対象になっている銘柄が多いことは、必ずしもイコールではありません。必ず「積立サービスでどの銘柄が選択できるか」を確認しましょう。

- 主要銘柄の有無: 最低限、ビットコイン(BTC)とイーサリアム(ETH)は積立対象になっているか。

- アルトコインのラインナップ: リップル(XRP)、ソラナ(SOL)、ポルカドット(DOT)など、関心のあるアルトコインが含まれているか。

将来的な投資戦略の広がりを見据えて、できるだけ多くの銘柄を積立対象としている取引所を選ぶことは、長期的な視点で見ると賢明な選択と言えます。

最低積立金額

「いくらから積立を始められるか」という最低積立金額は、特に投資初心者や、まずは少額から試してみたいと考えている人にとって非常に重要な選択基準です。

- なぜ重要か?:

最低積立金額が低ければ低いほど、投資を始める際の心理的・金銭的なハードルが下がります。 例えば、「月々1万円から」という取引所と、「1円から」という取引所では、始めやすさが全く異なります。自分の予算や投資計画に合わせて、無理なく継続できる金額設定が可能な取引所を選ぶことが大切です。 - チェックポイント:

- 最低金額の単位: 「毎月〇〇円から」「毎日〇〇円から」といった形で設定されています。取引所によっては、「1円」「500円」「1,000円」「10,000円」など、かなりの差があります。

- 柔軟な金額設定: 最低金額だけでなく、1円単位で細かく金額を設定できるかどうかも確認すると良いでしょう。例えば、「毎月3,333円」といった端数の設定ができると、より柔軟な資金計画が可能になります。

まずは失っても惜しくないと思えるくらいの少額からスタートし、徐々に金額を増やしていくというアプローチを取りたい人にとっては、最低積立金額の低さは絶対的な条件となるでしょう。

手数料の安さ

積立投資は、長期間にわたって何度も取引を繰り返すため、一回あたりの手数料はわずかでも、トータルで見るとリターンに大きな影響を与えます。

- なぜ重要か?:

手数料は、確実にリターンを蝕むコストです。投資で利益が出ても、その分手数料が高ければ手元に残る金額は減ってしまいます。特に、積立投資のようにコツコツと利益を積み重ねていく戦略では、手数料をいかに低く抑えるかが成功の鍵を握ります。 - チェックポイント:

- 積立手数料(購入手数料): 積立サービスを利用すること自体にかかる手数料です。「無料」としている取引所が多いですが、念のため確認しましょう。

- スプレッド: これが最も重要かつ見えにくいコストです。 「手数料無料」を謳っていても、購入価格と売却価格の差であるスプレッドが広く設定されていると、実質的に高いコストを支払っていることになります。複数の取引所の同じタイミングでの購入価格を比較するなどして、スプレッドが狭い(良心的な)取引所を選ぶことが望ましいです。

- 入金手数料: 毎月の積立資金を入金する際の手数料です。銀行振込手数料や、自動引落しの手数料が無料になるかどうかを確認しましょう。

- 出金・送金手数料: 将来的に利益を確定して日本円で出金したり、仮想通貨を外部ウォレットに送金したりする際の手数料も、事前に確認しておくと安心です。

手数料体系は複雑に見えるかもしれませんが、長期的なパフォーマンスを最大化するためには、スプレッドを含めた実質的なコストが最も低い取引所を選ぶことが極めて重要です。

積立できる頻度(毎日・毎月など)

積立を実行する頻度(スケジュール)も、取引所によって選択肢が異なります。

- なぜ重要か?:

積立頻度は、ドルコスト平均法の効果や、個人のライフスタイルとの適合性に関わってきます。- 毎日積立: 購入タイミングをより細かく分散できるため、時間分散の効果が最も高まり、価格変動リスクをさらに平準化することができます。急な価格変動の影響を受けにくいというメリットがあります。

- 毎週積立: 毎日と毎月の中間的な選択肢です。

- 毎月積立: 給料日に合わせて設定するなど、資金管理がしやすいというメリットがあります。設定がシンプルでわかりやすいです。

- チェックポイント:

- 選択肢の豊富さ: 「毎日」「毎週」「毎月」の中から、自分の考え方やライフスタイルに合った頻度を選べるか。中には「毎月2回」といった設定ができる取引所もあります。

- 日付の指定: 毎月積立の場合、給料日などに合わせて「毎月25日」のように日付を自由に指定できるかどうかも確認ポイントです。

一般的に、よりリスクを抑えたいのであれば「毎日積立」が、管理の手間をシンプルにしたいのであれば「毎月積立」が選ばれる傾向にあります。自分の投資戦略に合った頻度を提供している取引所を選びましょう。

仮想通貨の積立におすすめの取引所5選

上記の選び方を踏まえ、日本国内で仮想通貨の積立サービスを提供している主要な取引所の中から、特におすすめの5社をピックアップしてご紹介します。各社の特徴を比較し、自分に最適な取引所を見つけるための参考にしてください。

| 取引所名 | 積立対象の銘柄数 | 最低積立金額 | 積立頻度 | 手数料の特徴 |

|---|---|---|---|---|

| Coincheck | 31種類 | 月々1万円〜(月1回プラン) | 毎日・毎月 | 購入時の手数料・スプレッドあり |

| GMOコイン | 26種類 | 500円〜 | 毎日・毎月 | 手数料無料(スプレッドあり) |

| bitFlyer | 22種類 | 1円〜 | 毎日・毎週・毎月2回・毎月1回 | 手数料・スプレッドあり |

| DMM Bitcoin | 取扱なし | – | – | – |

| SBI VCトレード | 23種類 | 500円〜 | 毎日・毎週・毎月 | 手数料無料(スプレッドあり) |

※上記の情報は2024年5月時点のものです。最新の情報は各取引所の公式サイトでご確認ください。

※DMM Bitcoinは2024年5月現在、積立サービスを提供していません。

① Coincheck(コインチェック)

「Coincheckつみたて」という名称で積立サービスを提供しています。最大の魅力は、アプリの使いやすさと取扱銘柄の豊富さです。初心者でも直感的に操作できるインターフェースは高く評価されています。

- 取扱銘柄:

ビットコインやイーサリアムはもちろん、他の国内取引所では扱っていないような個性的なアルトコインを含む31種類(2024年5月時点)の豊富なラインナップから積立対象を選べます。将来的に様々な通貨に分散投資したいと考えている人には魅力的です。 - 最低積立金額・頻度:

「毎日つみたてプラン」と「月イチつみたてプラン」の2種類があります。「月イチつみたてプラン」は月々1万円から100万円の範囲で1,000円単位で設定可能です。入金から買付までを自動で行ってくれるため、手間がかかりません。 - 手数料:

積立サービス利用料は無料ですが、仮想通貨の購入時には所定のスプレッドを含んだ価格が適用されます。

こんな人におすすめ:

- とにかく簡単な操作で始めたい初心者

- ビットコイン以外の様々なアルトコインも積み立ててみたい人

参照:Coincheck公式サイト

② GMOコイン

GMOインターネットグループが運営する取引所で、信頼性の高さが魅力です。「つみたて暗号資産」というサービスを提供しており、手数料の安さとサービスの柔軟性に定評があります。

- 取扱銘柄:

ビットコインやイーサリアムなど、主要な銘柄を中心に26種類(2024年5月時点)に対応しており、十分な選択肢があります。 - 最低積立金額・頻度:

毎月500円からという少額から始めることができ、初心者にとってのハードルが非常に低いです。積立頻度も「毎日」または「毎月」から選択でき、自分のペースに合わせた設定が可能です。 - 手数料:

積立時の購入手数料は無料です。ただし、他の取引所と同様にスプレッドは存在します。GMOコインは取引所形式(スプレッドが狭い)も提供しているため、コスト意識の高いユーザーに支持されています。

こんな人におすすめ:

- まずはワンコイン(500円)から気軽に試してみたい人

- 手数料を少しでも抑えたいコスト意識の高い人

- 大手グループの安心感を重視する人

参照:GMOコイン公式サイト

③ bitFlyer(ビットフライヤー)

国内最大級の取引所の一つであり、長年の運営実績と強固なセキュリティを誇ります。「bitFlyer かんたん積立」というサービス名で、非常に柔軟な設定が可能な点が最大の特徴です。

- 取扱銘柄:

ビットコインをはじめとする22種類(2024年5月時点)の仮想通貨に対応しています。 - 最低積立金額・頻度:

最大の強みは、1円単位で金額を設定でき、最低積立額も1円からという驚異的な手軽さです。「毎日1回」「毎週1回」「毎月2回(1日と15日)」「毎月1回」と、頻度の選択肢が最も豊富なのもbitFlyerならではです。 - 手数料:

積立手数料は無料ですが、購入時にはスプレッドがかかります。

こんな人におすすめ:

- 自分の好きな金額(例: 毎日333円など)で細かく積立設定をしたい人

- 積立の頻度をライフスタイルに合わせて柔軟に選びたい人

- 国内最大手という実績とセキュリティを重視する人

参照:bitFlyer公式サイト

④ DMM Bitcoin

※2024年5月現在、DMM Bitcoinでは仮想通貨の積立サービスは提供されていません。レバレッジ取引に強みを持つ取引所ですが、長期的な現物積立を検討している場合は、他の取引所を選択する必要があります。

⑤ SBI VCトレード

金融大手のSBIグループが運営する取引所で、その信頼性と安心感は抜群です。「積立暗号資産」サービスを提供しており、初心者でも安心して利用できる設計になっています。

- 取扱銘柄:

ビットコイン、イーサリアム、リップル(XRP)など、厳選された23種類(2024年5月時点)の銘柄に対応しています。 - 最低積立金額・頻度:

月々500円からの少額積立が可能で、頻度も「毎日」「毎週」「毎月」から自由に選択できます。初心者にも始めやすく、かつ柔軟な設定が可能です。 - 手数料:

積立手数料、入出金手数料などが無料となっており、コストを抑えて運用できます。スプレッドは存在しますが、業界内でも比較的狭い水準を目指しているとされています。

こんな人におすすめ:

- 金融大手SBIグループのブランドに安心感を求める人

- 500円からの少額で、かつ柔軟な頻度で積み立てたい人

- リップル(XRP)など、SBIグループが力を入れている銘柄に関心がある人

参照:SBI VCトレード公式サイト

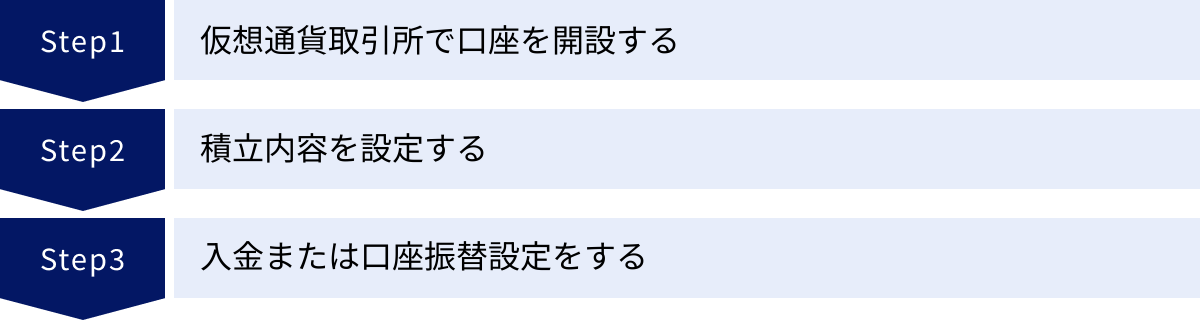

仮想通貨の積立投資の始め方 3ステップ

仮想通貨の積立投資を始めるプロセスは、想像以上に簡単です。複雑な手続きはほとんどなく、スマートフォン一つあれば、多くの場合その日のうちに設定を完了できます。ここでは、誰でも迷わず始められるように、具体的な手順を3つのステップに分けて解説します。

① 仮想通貨取引所で口座を開設する

何よりもまず、積立サービスを提供している仮想通貨取引所の口座を開設する必要があります。上記の「おすすめ取引所5選」などを参考に、自分に合った取引所を選びましょう。口座開設の基本的な流れは、どの取引所でもほぼ同じです。

【準備するもの】

- メールアドレス: 登録や連絡に使用します。

- スマートフォン: 本人確認の撮影などで使用します。

- 本人確認書類: 以下のいずれか1〜2点。

- 運転免許証

- マイナンバーカード

- パスポート

- 在留カード など

- 銀行口座: 日本円の入金や、積立金の引落しに使用します。

【口座開設の一般的な手順】

- 公式サイトへアクセス: 選んだ取引所の公式サイトにアクセスし、「口座開設」ボタンをクリックします。

- メールアドレス・パスワードの登録: 指示に従い、メールアドレスとログイン用のパスワードを設定します。登録したメールアドレスに確認メールが届くので、記載されたリンクをクリックして本登録に進みます。

- 基本情報の入力: 氏名、住所、生年月日、職業、年収、投資経験などの基本情報を入力します。これらは法律(犯罪収益移転防止法)に基づいて求められる情報です。

- 本人確認: ここが最も重要なステップです。現在、主流となっているのは「eKYC(かんたん本人確認)」という方法です。スマートフォンのカメラを使い、画面の指示に従って本人確認書類(例: 運転免許証)と自分の顔(セルフィー)を撮影してアップロードします。郵送での本人確認に比べて、審査時間が大幅に短縮され、最短で即日取引を開始できる場合があります。

- 審査: 取引所側で入力情報と提出書類に基づいた審査が行われます。eKYCの場合、通常は数時間〜1営業日程度で完了します。

- 口座開設完了: 審査に通過すると、口座開設完了の通知がメールなどで届きます。これで取引所にログインし、次のステップに進む準備が整いました。

② 積立内容(通貨・金額・頻度)を設定する

口座開設が完了したら、いよいよ積立の具体的な設定を行います。取引所にログインし、「積立」や「つみたて」といったメニューを探しましょう。

設定画面では、主に以下の3つの項目を決定します。

- 積立する通貨(銘柄)の選択:

「どの仮想通貨を積み立てるか」を選びます。ビットコイン(BTC)やイーサリアム(ETH)が最も一般的ですが、取引所が対応している他のアルトコインも選択できます。

また、多くの取引所では、複数の通貨を同時に積み立てるポートフォリオ設定も可能です。例えば、「積立額のうち、70%をビットコインに、30%をイーサリアムに割り当てる」といった設定ができます。これにより、1つの通貨への依存リスクを分散させることができます。 - 積立金額の設定:

「いくらずつ積み立てるか」を決めます。これは「毎月〇〇円」または「毎日〇〇円」といった形で設定します。ここで重要なのは、必ず「余剰資金」の範囲内で、無理のない金額を設定することです。生活に影響が出ない範囲で、長期間継続できる金額を見極めましょう。最初は最低積立金額からスタートし、慣れてきたら増額するのも良い方法です。 - 積立頻度の設定:

「どのくらいのペースで積み立てるか」を選びます。「毎日」「毎週」「毎月」など、取引所が提供する選択肢の中から、自分の投資スタイルに合ったものを選びます。前述の通り、より時間分散効果を高めたいなら「毎日」、資金管理をシンプルにしたいなら「毎月」がおすすめです。毎月積立の場合は、買い付けを実行する日付(例: 毎月27日)も指定します。

これらの設定は、一度決めた後でも、いつでも管理画面から簡単に見直しや変更が可能です。

③ 銀行口座から入金または口座振替設定をする

積立の設定が完了したら、最後に買い付けの原資となる日本円を準備します。方法は主に2つあります。

- 銀行振込による都度入金:

取引所が指定する銀行口座に、自分の銀行口座から日本円を振り込む方法です。積立が行われる前に、取引所の口座に十分な残高があることを確認しておく必要があります。残高が不足していると、その回の積立は実行されないため注意が必要です。 - 口座振替(自動引落し)の設定:

こちらが最もおすすめで便利な方法です。 自分の銀行口座を登録し、毎月の積立日に自動で設定金額が引き落とされ、取引所の口座に入金されるように設定します。

この設定を一度行っておけば、毎回転記する手間が省け、入金忘れによって積立が中断される心配もありません。 まさに「完全自動のほったらかし投資」を実現するための必須の設定と言えるでしょう。

各取引所の指示に従い、利用したい銀行の情報を登録し、オンラインで口座振替の手続きを完了させます。

以上の3ステップで、仮想通貨の積立投資の準備はすべて完了です。あとは設定したスケジュール通りに、あなたの代わりに取引所が自動で資産を積み上げてくれます。

仮想通貨の積立投資に関するよくある質問

ここでは、仮想通貨の積立投資を始めるにあたって、多くの人が抱くであろう疑問について、Q&A形式で詳しくお答えします。

積立におすすめの通貨は?

どの通貨を積み立てるかは非常に重要な選択ですが、特に初心者の場合は、以下の2つの主要な通貨から始めるのが王道とされています。

ビットコイン(BTC)

ビットコインは、全ての仮想通貨の中で最初に生まれ、時価総額も圧倒的に1位の基軸通貨です。

- 安定性と信頼性: 最も歴史が長く、世界中で広く認知・取引されているため、流動性が非常に高いです。多くの機関投資家が投資対象としており、「デジタルゴールド」として価値の保存手段としての地位を確立しつつあります。

- 情報の豊富さ: 最も有名な通貨であるため、関連ニュースや分析レポートなどが豊富にあり、情報収集がしやすい点も初心者にとってのメリットです。

- 結論: 仮想通貨ポートフォリオの核として、まず最初に積み立てるべき最有力候補です。迷ったら、まずはビットコインから始めることを強くおすすめします。

イーサリアム(ETH)

イーサリアムは、時価総額2位で、単なる決済手段に留まらない「スマートコントラクト」という革新的な機能を持つプラットフォームです。

- 将来性と拡張性: スマートコントラクト機能を利用して、DeFi(分散型金融)やNFT(非代替性トークン)、ブロックチェーンゲームなど、様々なアプリケーションが開発されています。このエコシステムの拡大に伴い、イーサリアム自体の需要も高まることが期待されています。

- 実用性: ビットコインが「価値の保存」に重点を置いているのに対し、イーサリアムは「プラットフォームとしての実用性」に強みを持ちます。Web3.0時代の基盤となる可能性を秘めており、成長ポテンシャルは非常に高いと考えられています。

- 結論: ビットコインの安定性に加えて、より高い成長性を狙いたい場合に最適な選択肢です。ビットコインとイーサリアムを組み合わせて積み立てることで、安定性と成長性のバランスを取ったポートフォリオを構築できます。

まずはこの2大銘柄から始め、仮想通貨投資に慣れてきたら、自身のリスク許容度に応じて、将来性を感じる他のアルトコインを少額加えるというステップが堅実なアプローチです。

毎月いくらから始められる?

積立可能な最低金額は、利用する仮想通貨取引所によって異なります。

- bitFlyer: 1円から

- GMOコイン、SBI VCトレード: 500円から

- Coincheck: 月々10,000円から

このように、数百円単位の少額から始められる取引所が多く存在します。 重要なのは、他人と比べるのではなく、自分自身の家計状況に合わせて「無理なく、長期間続けられる金額」を設定することです。最初は月々1,000円や5,000円といった金額からスタートし、収入が増えたり、投資に自信がついたりしたタイミングで増額を検討するのが良いでしょう。

毎日積立と毎月積立はどちらが良い?

これは投資家の考え方によって意見が分かれるテーマですが、それぞれのメリット・デメリットを理解して選ぶことが大切です。

| 毎日積立 | 毎月積立 | |

|---|---|---|

| メリット | ・時間分散の効果が最大化される ・高値掴みのリスクをより低減できる ・価格の短期的な急変動の影響を受けにくい |

・給料日などに合わせやすく資金管理が楽 ・設定や管理がシンプルでわかりやすい |

| デメリット | ・毎月の積立に比べて、劇的な差は出にくい | ・購入タイミングが月に1回に集中する ・たまたまその日が暴騰日だとやや不利になる |

結論として、どちらが絶対的に優れているということはありません。

- より理論的にリスクを分散し、価格の平準化効果を最大限に高めたいと考えるなら「毎日積立」がおすすめです。

- 給料日に合わせてシンプルに管理したい、あまり細かく考えるのは面倒だと感じるなら「毎月積立」で十分でしょう。

長期的に見れば、両者のパフォーマンスに決定的な差が生まれるとは限りません。自分が心地よく、継続しやすいと感じる方を選ぶのが一番です。

積立のやめどき(売却のタイミング)は?

これは積立投資における最も難しい問いの一つです。「出口戦略」とも呼ばれ、あらかじめ自分なりのルールを決めておくことが重要です。

- 目標金額を設定する: 「積立資産が100万円に到達したら、半分を売却して利益を確定する」のように、事前に具体的な目標金額を設定しておく方法です。目標を達成することで、精神的な満足感も得られます。

- ライフイベントに合わせる: 「住宅購入の頭金が必要になった」「子どもの大学進学費用が必要になった」など、実際に資金が必要になったタイミングで売却する方法です。資産形成の目的が明確な場合に有効です。

- 市場の過熱感を基準にする: ニュースや周囲の会話で「仮想通貨バブル」といった言葉が頻繁に聞かれるようになり、明らかに市場が過熱していると感じたタイミングで、一部または全部を売却して利益を確定する方法です。ただし、判断が難しい側面もあります。

- 基本的には売らない(長期保有): ビットコインなどを長期的な価値保存手段と考え、法定通貨に換金せず、そのまま保有し続ける、あるいは仮想通貨のまま使える時代が来るまで持ち続けるという考え方です。

正解はありませんが、重要なのは「感情で売らない」こと。 市場の暴落に慌てて売るのではなく、自分で決めたルールに従って冷静に判断することが、最終的な成功につながります。

積立の途中で銘柄や金額は変更できる?

はい、ほとんどの取引所でいつでも変更可能です。

取引所の管理画面から、積立設定の変更ページにアクセスすれば、積立金額の増減、積立銘柄の追加や削除、ポートフォリオの比率変更などを簡単に行うことができます。

経済状況の変化(収入の増減など)や、投資方針の見直し(特定のアルトコインの将来性に期待するようになったなど)に応じて、柔軟に設定をアップデートしていくことが可能です。

積立を一時停止・解約できる?

はい、こちらもほとんどの取引所で、ペナルティなしでいつでも一時停止や解約ができます。

急な出費が重なり、一時的に積立を続けるのが困難になった場合でも、管理画面から簡単に「一時停止」の手続きができます。そして、家計に余裕が戻ったら、いつでも再開することが可能です。

完全に積立をやめたい場合も、同様に「解約」手続きを行えば、それ以降の買い付けはストップします。この手軽さと柔軟性が、積立投資が安心して続けられる理由の一つです。

まとめ

本記事では、仮想通貨の積立投資について、その基本的な仕組みからメリット・デメリット、具体的な始め方、そして多くの人が抱く疑問まで、幅広く解説してきました。

最後に、この記事の要点を改めて確認しましょう。

- 仮想通貨の積立投資とは、決まったタイミングで一定額を自動購入する方法であり、ドルコスト平均法によって価格変動リスクを抑える仕組み。

- メリットは「①少額から始められる」「②購入タイミングに悩まない」「③手間や時間がかからない」「④感情に左右されない」の4点。

- デメリットは「①短期で大きな利益は期待しにくい」「②元本割れのリスクがある」「③手数料がかかる場合がある」の3点。

- 投資初心者、長期的な視点を持つ人、多忙な人、感情的な取引をしがちな人に特におすすめの投資手法。

- 取引所を選ぶ際は「取扱銘柄」「最低積立金額」「手数料(特にスプレッド)」「積立頻度」を比較検討することが重要。

仮想通貨は、その価格変動の大きさからハイリスクなイメージを持たれがちですが、積立投資というアプローチを取ることで、そのリスクを管理しながら、長期的な成長の恩恵を受けることが可能になります。

重要なのは、完璧なタイミングを狙うことではなく、自分に合った取引所を選び、無理のない範囲の金額で、とにかく「始めてみること」そして「続けること」です。月々1,000円でも、500円でも構いません。今日始めた小さな一歩が、5年後、10年後のあなたの資産を大きく変える可能性があります。

この記事が、あなたが仮想通貨投資という新たな世界へ、賢く、そして安心して足を踏み出すための一助となれば幸いです。