近年、投資対象としてだけでなく、決済手段としても注目を集める仮想通貨(暗号資産)。その市場規模が拡大するにつれて、仮想通貨を保有したまま亡くなるケースが増え、相続の問題が現実的な課題となっています。

しかし、仮想通貨は預貯金や不動産といった従来の財産とは異なる性質を持つため、「そもそも相続税の対象になるのか」「どうやって価値を評価すればいいのか」「手続きはどう進めればいいのか」といった疑問を持つ方も少なくありません。

特に、デジタルデータである仮想通貨は、その存在自体が遺族に知られないまま埋もれてしまうリスクや、ログイン情報が分からず引き出せなくなるリスクもはらんでいます。適切な知識と準備がなければ、大切な資産を失ったり、思わぬ税負担を強いられたりする可能性もあるのです。

この記事では、仮想通貨の相続に直面した方や、将来のために備えておきたい方に向けて、相続税の基本的な考え方から、具体的な評価方法、計算手順、相続手続きの流れ、そして生前にできる対策まで、網羅的に解説します。仮想通貨の相続に関するあらゆる疑問を解消し、円滑な資産承継を実現するための一助となれば幸いです。

目次

仮想通貨(暗号資産)は相続税の課税対象

結論から申し上げると、仮想通貨(暗号資産)は相続税の課税対象となります。これは、日本の相続税法が、金銭に見積もることができる経済的価値のあるすべての財産を課税対象としているためです。仮想通貨は、日本円や米ドルなどの法定通貨と交換でき、商品やサービスの対価としても利用できる明確な財産的価値を持つため、相続財産に含まれます。

国税庁も公式サイトで「暗冷資産は、相続等により取得した場合、相続税の課税対象となります。」と明記しており、この点に議論の余地はありません。(参照:国税庁 暗号資産に関する税務上の取扱いについて)

仮想通貨が相続財産であるという事実は、預貯金、株式、不動産などと同じです。被相続人(亡くなった方)が保有していた仮想通貨は、他の財産と合算して相続財産総額を算出し、その金額に基づいて相続税が計算されます。

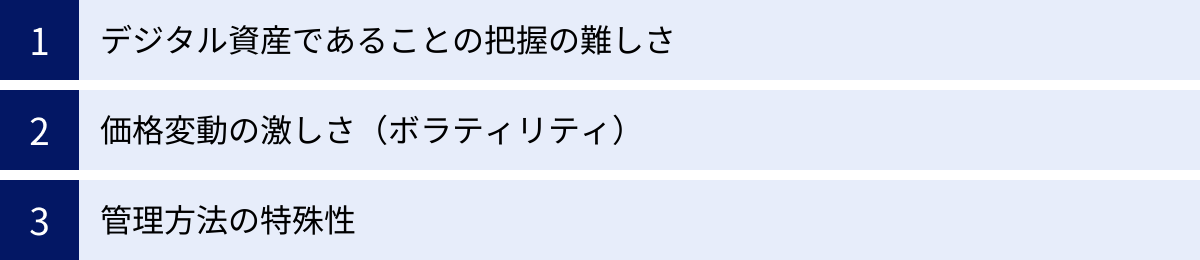

しかし、仮想通貨の相続は、他の財産にはない特有の難しさや注意点が存在します。

第一に、デジタル資産であることの把握の難しさが挙げられます。銀行の預金であれば、通帳やキャッシュカード、金融機関からの郵便物などで遺族がその存在を把握しやすいでしょう。しかし、仮想通貨は特定の管理者や物理的な証明書が存在しないケースが多く、取引所の口座や個人のウォレットで管理されています。被相続人がその存在やログイン情報を誰にも伝えていなければ、遺族が資産の存在に気づくことすら困難です。

第二に、価格変動の激しさ(ボラティリティ)です。仮想通貨の価格は24時間365日、常に変動しています。相続税の評価額は、原則として相続開始日(被相続人が亡くなった日)の価格で固定されますが、その後の価格が暴落した場合、高い評価額に基づいて計算された相続税を、価値が下がった資産で支払わなければならないという事態も起こり得ます。逆に価格が高騰すれば、納税後に手元に残る資産が増える可能性もありますが、この予測不能性が相続計画を複雑にします。

第三に、管理方法の特殊性です。特に、取引所ではなく個人のウォレット(ハードウェアウォレットやソフトウェアウォレットなど)で管理している場合、そのウォレットにアクセスするための「秘密鍵」や「リカバリーフレーズ」がなければ、資産を動かすことは絶対にできません。これらの情報が不明な場合、法的に相続権が認められても、物理的に資産を引き出すことができず、事実上、永久に失われてしまうことになります。

これらの特性から、仮想通貨の相続においては、「知らなかった」「分からなかった」では済まされない重大なリスクが伴います。相続財産として正しく認識し、申告することは納税者の義務です。もし、仮想通貨の存在を認識しながら意図的に申告しなかった場合、税務調査によって発覚する可能性が極めて高く、その際には本来納めるべき税金に加えて、重加算税や延滞税といった重いペナルティが課されることになります。

したがって、仮想通貨を保有している方はもちろん、相続人となる可能性のある方も、「仮想通貨は間違いなく相続税の対象となる重要な財産である」という認識を強く持ち、その評価方法や手続きについて正しい知識を身につけておくことが不可欠です。

仮想通貨の相続財産としての評価方法

仮想通貨を相続財産として申告する際、最も重要なステップの一つが「評価」です。つまり、その仮想通貨が相続開始時点(被相続人が亡くなった日)で、日本円にしていくらの価値があったのかを算定する必要があります。

国税庁は仮想通貨の評価方法について一定の指針を示しており、基本的にはその仮想通貨が「活発な市場」で取引されているかどうかによって評価方法が異なります。ここでは、ケース別に具体的な評価方法を詳しく解説します。

| 評価対象の仮想通貨 | 評価方法の原則 | 備考 |

|---|---|---|

| 活発な市場が存在する仮想通貨(取引所での取引) | 納税者が利用する仮想通貨交換業者が公表する、相続開始日の最終価格 | 最も一般的で明確な評価方法。取引所の残高証明書などが根拠となる。 |

| 複数の取引所で保有している場合 | 各取引所が公表する価格で、それぞれ評価するのが合理的 | 取引所ごとに価格が異なるため、合算して平均するなどの方法は慎重に検討が必要。 |

| 活発な市場が存在しない仮想通貨(相対取引、マイナーコイン等) | 取引実態等を勘案し、個別に評価 | 類似資産の価格、専門家の意見、過去の取引価額などを参考に合理的な価額を算定。税務署への説明責任が重くなる。 |

仮想通貨交換業者が公表する価格で評価する

ビットコイン(BTC)やイーサリアム(ETH)など、一般的に国内の仮想通貨交換業者(取引所)で取引されている「活発な市場が存在する仮想通貨」については、その評価方法は明確です。

国税庁の指針によれば、納税義務者(相続人)が利用している仮想通貨交換業者が公表する、課税時期(相続開始日)における取引価格によって評価することとされています。(参照:国税庁 暗号資産に関する税務上の取扱いについて(FAQ))

具体的には、以下の手順で評価額を計算します。

- 被相続人が利用していた仮想通貨交換業者を特定する。

- その交換業者に依頼し、「残高証明書」や「年間取引報告書」などを取得する。 これには、相続開始日時点での各仮想通貨の保有数量が記載されています。

- 相続開始日の「最終価格」または「終値」を交換業者のサイトやデータから確認する。

- 「保有数量 × 相続開始日の最終価格」の計算式で、各仮想通貨の評価額を算出します。

例えば、被相続人がA取引所で1.5BTCを保有しており、相続開始日のA取引所におけるBTCの最終価格が1,000万円だった場合、その評価額は「1.5BTC × 1,000万円 = 1,500万円」となります。

この方法は、客観的なデータに基づいて評価額を算出できるため、最も一般的で税務署に対しても説明しやすい方法です。相続手続きを行う際には、まず被相続人がどの取引所を利用していたかを確認し、必要書類を取り寄せることから始めましょう。

複数の取引所で価格が異なる場合の評価方法

仮想通貨は、証券取引所のように統一された一つの市場があるわけではなく、各交換業者がそれぞれ独立した市場(板取引)を形成しています。そのため、同じ仮想通貨であっても、A取引所とB取引所では価格が異なるのが通常です。

では、被相続人が複数の取引所に口座を持ち、同じ仮想通貨を分散して保有していた場合はどのように評価すればよいのでしょうか。

この点について、国税庁の指針に明確な規定はありませんが、実務上はそれぞれの取引所ごとに評価するのが最も合理的で安全な方法と考えられます。

具体的には、

- A取引所で保有している0.5BTCは、A取引所が公表する相続開始日の価格で評価する。

- B取引所で保有している1.0BTCは、B取引所が公表する相続開始日の価格で評価する。

そして、それぞれの評価額を合算したものが、その仮想通貨の総評価額となります。

例えば、相続開始日の最終価格がA取引所で1,000万円、B取引所で1,005万円だったとします。

- A取引所の評価額:0.5BTC × 1,000万円 = 500万円

- B取引所の評価額:1.0BTC × 1,005万円 = 1,005万円

- 合計評価額:500万円 + 1,005万円 = 1,505万円

このように、保有している場所ごとに評価を分けることで、客観的な根拠に基づいた申告が可能になります。複数の取引所の価格を平均して一つの単価を算出する方法も考えられますが、なぜその計算方法を選択したのかという合理的な説明が求められるため、より煩雑になる可能性があります。原則として、保有している取引所ごとの価格で個別に評価すると覚えておくとよいでしょう。

取引所に価格がない(相対取引など)場合の評価方法

最も評価が難しいのが、取引所に上場していないマイナーな仮想通貨や、個人間取引(相対取引/OTC取引)で取得した仮想通貨など、「活発な市場が存在しない」ケースです。

このような仮想通貨には、交換業者が公表するような客観的な市場価格が存在しません。そのため、国税庁の指針では「その暗号資産の売買実例価額、精通者意見価格等を参酌して評価します」とされており、個別の状況に応じて合理的な価額を算定する必要があります。(参照:国税庁 財産評価基本通達)

具体的には、以下のような方法が考えられますが、いずれも一長一短があり、慎重な判断が求められます。

- 売買実例価額を参考にする方法

被相続人がその仮想通貨を取得した際の価格や、過去に他の人と取引した際の価格が分かる場合、それを参考にする方法です。ただし、その取引が相続開始日から時間が経っている場合、その価格が現在の価値を反映しているとは言えず、合理性を欠くと判断される可能性があります。 - 類似の仮想通貨の価格を参考にする方法

評価したい仮想通貨と性質や目的、技術などが似ている、上場済みの仮想通貨の価格を参考にする方法です。しかし、「何をもって類似とするか」の判断が非常に主観的になりやすく、税務署から否認されるリスクも低くありません。 - 精通者意見価格(専門家の評価)を参考にする方法

仮想通貨の評価に詳しい専門家(公認会計士やコンサルタントなど)に依頼し、評価意見書を作成してもらう方法です。第三者の専門的な見解が得られるため、一定の客観性は担保されますが、評価費用が発生します。また、評価者によって評価額が異なる可能性もあります。 - その仮想通貨の内容や将来性を勘案する方法

その仮想通貨の発行プロジェクトの事業計画、技術的な優位性、開発チームの実績などを分析し、将来のキャッシュフローを予測して現在価値を算出する、といった企業価値評価(DCF法など)に似たアプローチです。非常に専門的な知識が必要であり、一般の個人が行うのは極めて困難です。

これらの方法は、いずれも「なぜその評価額になったのか」という根拠を、税務署に対して論理的に説明する責任が伴います。もし、合理的な説明ができない場合、税務署側の判断で評価額が修正され、追徴課税が発生するリスクがあります。

したがって、市場価格のない仮想通貨を相続した場合は、自己判断で評価を行うことは避け、必ず仮想通貨の相続に詳しい税理士などの専門家に相談することを強く推奨します。専門家は、過去の裁決事例や実務上の慣行を踏まえ、最もリスクの低い評価方法を提案してくれます。

仮想通貨の相続税の計算方法

仮想通貨の財産評価額が確定したら、次はその評価額を他の相続財産と合算し、相続税額を計算するステップに進みます。相続税の計算は、①課税遺産総額の算出、②相続税の総額の計算、③各相続人の納税額の決定、という3つのステップで進められます。

仮想通貨が含まれること自体で計算方法が特別に変わるわけではありませんが、全体の流れを正確に理解しておくことが重要です。

課税遺産総額を算出する

まず、相続税を計算する元となる「課税遺産総額」を算出します。これは、以下の手順で計算されます。

- 遺産総額の計算

被相続人が残した全てのプラスの財産を評価し、合計します。これには、評価した仮想通貨のほか、預貯金、株式、投資信託、不動産(土地・建物)、生命保険金(非課税枠を超える部分)、死亡退職金(非課税枠を超える部分)などが含まれます。 - マイナスの財産の控除

遺産総額から、被相続人が残した借入金や未払金などの債務、そして葬儀にかかった費用を差し引きます。 - 生前贈与財産の加算

相続開始前3年以内(2024年1月1日以降の贈与からは段階的に延長され、最終的に7年以内)に被相続人から受けた贈与財産は、相続財産に加算して計算する必要があります(相続時精算課税制度を利用した贈与も同様です)。 - 基礎控除額の控除

上記で計算した金額から、相続税の「基礎控除額」を差し引きます。この基礎控除額を超えた部分が、実際に相続税がかかる「課税遺産総額」となります。基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

例えば、法定相続人が妻と子2人の合計3人で、仮想通貨を含む遺産総額(債務等を控除後)が1億円だった場合、基礎控除額は「3,000万円 + (600万円 × 3人) = 4,800万円」となります。

この場合、課税遺産総額は「1億円 – 4,800万円 = 5,200万円」です。もし遺産総額が基礎控除額以下であれば、相続税はかからず、申告も原則として不要です。

相続税の総額を計算する

次に、課税遺産総額を基に、相続人全員で納めるべき「相続税の総額」を計算します。ここでのポイントは、実際の遺産分割内容にかかわらず、一旦「法定相続分」で分割したものと仮定して計算する点です。

- 法定相続分で按分

算出した課税遺産総額を、法定相続人が法定相続分(法律で定められた相続割合)に従って取得したものと仮定して、各人の取得金額を計算します。

(例)課税遺産総額5,200万円、相続人が妻(法定相続分1/2)、子2人(各1/4)の場合- 妻:5,200万円 × 1/2 = 2,600万円

- 長男:5,200万円 × 1/4 = 1,300万円

- 長女:5,200万円 × 1/4 = 1,300万円

- 各人の仮の税額を計算

上記の各人の仮の取得金額に、下の「相続税の速算表」の税率を掛けて控除額を差し引き、各人の仮の相続税額を算出します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

| (参照:国税庁 No.4155 相続税の税率) |

(例)

- 妻:2,600万円 × 15% – 50万円 = 340万円

- 長男:1,300万円 × 15% – 50万円 = 145万円

- 長女:1,300万円 × 15% – 50万円 = 145万円

- 相続税の総額を算出

全員の仮の相続税額を合計します。これが、この相続における「相続税の総額」となります。

(例)340万円 + 145万円 + 145万円 = 630万円

各相続人の納税額を決定する

最後に、「相続税の総額」を、実際に財産を取得した割合に応じて各相続人に割り振り、最終的な納税額を決定します。

- 実際の取得割合で按分

遺産分割協議で決まった、各相続人の実際の財産取得割合に応じて、「相続税の総額」を按分します。

(例)相続税の総額630万円。遺産分割の結果、妻が60%、長男が20%、長女が20%の割合で財産を相続したとします。- 妻の負担額:630万円 × 60% = 378万円

- 長男の負担額:630万円 × 20% = 126万円

- 長女の負担額:630万円 × 20% = 126万円

- 税額控除を適用

各人の負担額から、適用できる税額控除を差し引きます。代表的なものに、配偶者の税額軽減(配偶者が取得した財産が1億6,000万円または法定相続分のいずれか多い金額まで非課税)、未成年者控除、障害者控除などがあります。

(例)妻は配偶者の税額軽減を適用できるため、納税額は0円になるケースが多いです。

これにより、各相続人が実際に税務署に納めるべき税額が確定します。

注意点として、相続税は原則として相続開始を知った日の翌日から10ヶ月以内に、現金で一括納付しなければなりません。仮想通貨は価格変動リスクがあり、すぐに現金化できない場合もあるため、納税資金をどのように準備するかは、遺産分割協議の段階で十分に話し合っておく必要があります。

仮想通貨の相続手続き6ステップ

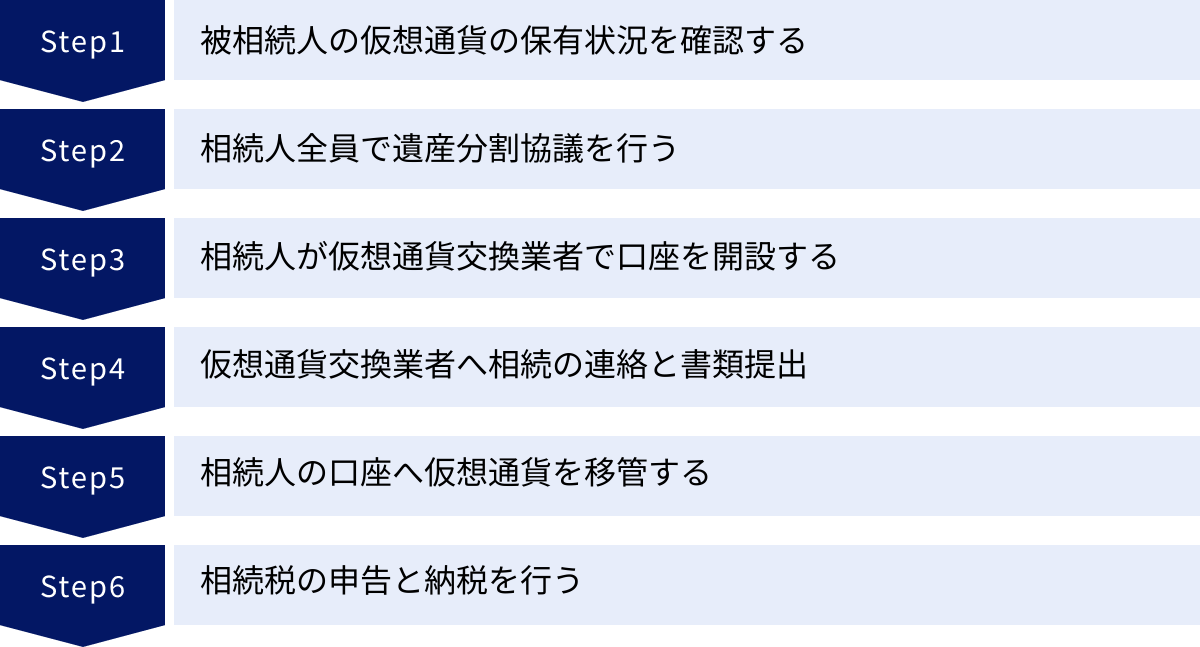

仮想通貨の相続は、そのデジタルな性質から特有の手順を踏む必要があります。ここでは、被相続人が亡くなってから、相続人が仮想通貨を取得し、納税を完了するまでの一連の流れを6つのステップに分けて具体的に解説します。

① 被相続人の仮想産通の保有状況を確認する

相続手続きの第一歩であり、最も困難を伴う可能性があるのが、被相続人がどの仮想通貨を、どの取引所やウォレットで、どれだけ保有していたかを特定する作業です。銀行預金とは異なり、取引所から死亡の通知が届くことはありません。遺族が自力でその痕跡を見つける必要があります。

手がかりとなる可能性のあるものは以下の通りです。

- PCやスマートフォンの確認:取引所のアプリやウォレットアプリ、ブックマークなどを探します。

- メールの履歴検索:取引所からの口座開設通知、取引報告、キャンペーン案内などのメールを「BTC」「ETH」「取引所」「口座開設」などのキーワードで検索します。

- 確定申告書の控え:被相続人が仮想通貨の利益について確定申告をしていた場合、その申告書が大きな手がかりになります。どの取引所で利益が出たかなどが記載されている可能性があります。

- 銀行通帳の入出金履歴:仮想通貨交換業者の名前で日本円の入出金履歴がないか確認します。

- エンディングノートやメモ:被相続人がID、パスワード、利用サービスなどを記録したメモを残していないか探します。

このステップで保有状況を把握できなければ、その後の手続きに進むことができません。生前のうちに、家族間で資産状況を共有しておくことの重要性がここに表れています。

② 相続人全員で遺産分割協議を行う

被相続人の全財産(仮想通貨を含む)が明らかになったら、相続人全員で遺産分割協議を開き、誰がどの財産をどれだけ相続するのかを話し合います。

仮想通貨の分割方法は、主に以下の3つが考えられます。

- 現物分割:仮想通貨のまま、複数の相続人で分け合う方法です。「AさんはBTCを、BさんはETHを相続する」といった形です。この場合、相続後に価格が変動するリスクは各相続人が負うことになります。

- 換価分割:代表相続人が仮想通貨を一旦すべて売却して日本円に換え、その現金を相続人間で分割する方法です。公平に分割しやすいメリットがありますが、売却によって利益が出た場合は、相続人に対して譲渡所得税が課税される点に注意が必要です。

- 代償分割:特定の相続人(例えば、仮想通貨取引に詳しい長男)がすべての仮想通貨を相続する代わりに、他の相続人に対してその価値に見合う現金(代償金)を支払う方法です。

どの方法を選択するかは、相続人の意向や仮想通貨に関する知識レベル、納税資金の状況などを総合的に考慮して決定します。話し合いがまとまったら、その内容を「遺産分割協議書」として書面に残し、相続人全員が署名・実印を押印します。この書類は、後の取引所での手続きや相続税申告で必要となる重要なものです。

③ 相続人が仮想通貨交換業者で口座を開設する

現物分割や代償分割で仮想通貨そのものを相続することになった場合、相続人は、被相続人が利用していたのと同じ仮想通貨交換業者で自分名義の口座を開設する必要があります。被相続人の口座から直接現金を出金したり、別の取引所の口座に送金したりすることは、原則として認められていません。

口座開設には、本人確認書類の提出や審査などが必要で、数日から1週間程度の時間がかかる場合があります。相続手続き全体をスムーズに進めるためにも、遺産分割の方針が固まり次第、早めに口座開設の手続きに着手することをおすすめします。

④ 仮想通貨交換業者へ相続の連絡と書類提出

相続人の口座開設と並行して、被相続人が亡くなった旨を仮想通貨交換業者に連絡し、相続手続きを開始します。多くの取引所では、ウェブサイトに相続手続きに関する案内ページや専用の問い合わせ窓口を設けています。

連絡後、取引所から相続手続きに必要な書類の案内が送られてきます。一般的に、以下のような書類の提出が求められます。

- 取引所所定の相続手続依頼書

- 被相続人の死亡が確認できる書類(戸籍謄本、死亡診断書など)

- 相続人全員の現在の戸籍謄本

- 相続人全員の印鑑証明書

- 遺産分割協議書 または 遺言書

必要書類は取引所によって異なる場合があるため、必ず事前に確認しましょう。海外の取引所を利用していた場合は、さらに手続きが煩雑になる可能性があります。

⑤ 相続人の口座へ仮想通貨を移管する

提出した書類に不備がなく、取引所での審査が完了すると、被相続人の口座は凍結・解約され、保有されていた仮想通貨が、遺産分割協議書の内容に基づき、指定された相続人の口座に移管(振替)されます。

この移管手続きが完了するまでの期間は、取引所の混雑状況や事案の複雑さによって異なりますが、数週間から数ヶ月かかることもあります。手続き期間中も仮想通貨の価格は変動し続けるため、そのリスクは常に念頭に置いておく必要があります。

⑥ 相続税の申告と納税を行う

すべての遺産分割と名義変更手続きが完了したら、最終ステップとして相続税の申告と納税を行います。

- 申告期限:相続の開始があったことを知った日(通常は被相続人の死亡日)の翌日から10ヶ月以内

- 申告先:被相続人の最後の住所地を管轄する税務署

- 納税方法:原則として現金一括納付

期限内に申告・納税が完了しない場合、延滞税や無申告加算税といったペナルティが課されてしまいます。仮想通貨の相続手続きは時間がかかる場合があるため、全体のスケジュールを逆算し、余裕を持って進めることが極めて重要です。納税資金が不足する場合には、延納や物納といった制度もありますが、要件が厳しく、仮想通貨そのもので納税する物納は認められていないため、注意が必要です。

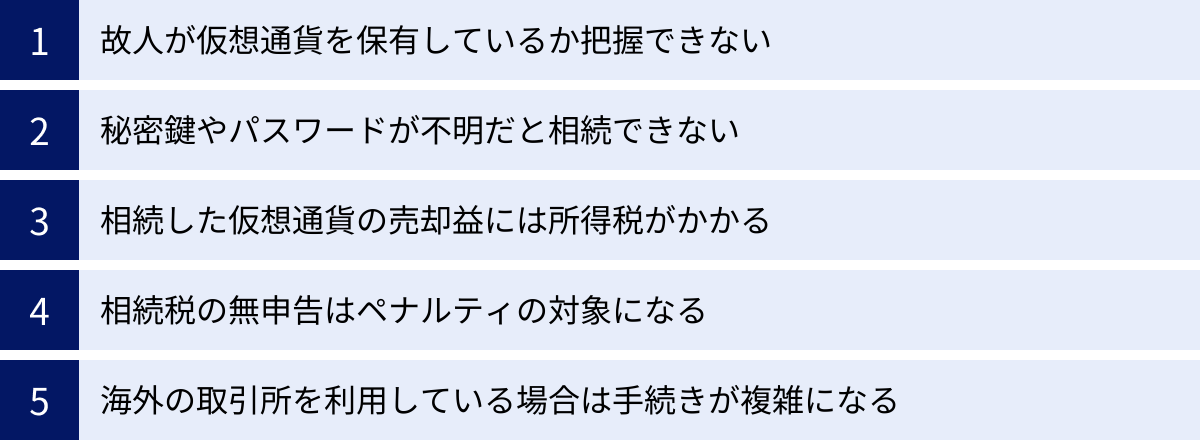

仮想通貨を相続する際の5つの注意点

仮想通貨の相続は、従来の財産にはない特有のリスクや課題を伴います。手続きを円滑に進め、思わぬトラブルを避けるために、特に注意すべき5つのポイントを解説します。

① 故人が仮想通貨を保有しているか把握できない

これが仮想通貨相続における最大のリスクの一つです。銀行口座や不動産と違い、仮想通貨の保有状況を公的に証明する機関や制度は存在しません。被相続人がPCやスマートフォンの中にしか情報を残しておらず、その存在を誰にも伝えていなかった場合、遺族が資産の存在に気づかないまま相続手続きを終えてしまう可能性があります。

もし相続税申告後に税務調査で保有の事実が発覚すれば、申告漏れとして追徴課税の対象となります。さらに深刻なのは、誰も気づかないまま資産が永久に失われてしまうケースです。これは、相続人にとって大きな経済的損失であると同時に、故人の遺志に反する結果ともいえます。

このリスクを避けるためには、生前の対策が不可欠です。保有している仮想通貨の種類、取引所の名前、IDなどをエンディングノートに記したり、信頼できる家族にだけ情報を共有したりするなど、万が一の際に遺族が資産を確実に把握できる仕組みを整えておくことが重要です。

② 秘密鍵やパスワードが不明だと相続できない

たとえ仮想通貨を保有している事実を遺族が知っていたとしても、それにアクセスするための情報がなければ意味がありません。具体的には、以下の情報が不明な場合、資産を引き出すことは極めて困難、あるいは不可能になります。

- 取引所のログイン情報:ID、パスワード、そして二段階認証の設定情報(認証アプリやバックアップコード)。

- ウォレットの秘密鍵(プライベートキー)やリカバリーフレーズ:特に、取引所に預けず個人で管理する「ウォレット」の場合、12〜24個の英単語で構成されるリカバリーフレーズがなければ、資産を復元することはできません。

これらの情報は、仮想通貨資産そのものと言えるほど重要です。取引所によっては、本人死亡後のログイン情報開示に一切応じない方針を取っている場合もあります。秘密鍵に至っては、管理者不在の分散型システムであるため、忘れてしまえば開発者であっても誰も復元できません。

結果として、法的には相続財産であるにもかかわらず、物理的にアクセスできず、事実上の「GOX(ゴックス)状態」=永久損失となってしまいます。これもまた、生前のうちに、これらの重要な情報をセキュリティに配慮した形で(例えば、オンラインとオフラインに分けて保管するなど)、かつ遺族がわかるように残しておく対策が求められます。

③ 相続した仮想通貨の売却益には所得税がかかる

相続税を支払って手続きが完了したからといって、税金の問題がすべて終わりというわけではありません。相続した仮想通貨を、将来的に売却(日本円に換金)した際に利益が出た場合、その売却益(譲渡所得)に対して所得税・住民税が課税されます。

このときの利益計算で重要になるのが「取得価額」です。相続した仮想通貨の取得価額は、相続時の評価額ではなく、被相続人がその仮想通貨を最初に取得したときの価格を引き継ぎます。

例えば、被相続人が1BTC=100万円の時に購入し、相続時の評価額が700万円、相続人がそれを1,000万円で売却したとします。この場合、利益は「1,000万円 – 100万円 = 900万円」となり、この900万円が課税対象となります。

もし被相続人の取得価額が不明な場合は、売却額の5%を取得価額とみなす「概算取得費」のルールが適用される可能性があります。この場合、利益は「1,000万円 – (1,000万円 × 5%) = 950万円」となり、税負担が重くなってしまいます。

ただし、救済措置として「取得費加算の特例」があります。これは、相続税を支払った人が、相続開始の翌日から3年10ヶ月以内に相続財産を売却した場合、支払った相続税額のうち一定額を売却時の取得費に加算できる制度です。これにより、譲渡所得を圧縮し、所得税の負担を軽減できます。この特例の適用は複雑なため、売却を検討する際は税理士に相談することをおすすめします。

④ 相続税の無申告はペナルティの対象になる

「仮想通貨はデジタルデータだし、税務署にはバレないだろう」という安易な考えは非常に危険です。税務署は、我々が想像する以上に強力な調査権限と情報網を持っています。

- KSK(国税総合管理)システム:全国の納税者の申告データを一元管理し、異常な金の動きを検知します。

- 金融機関への調査権限:税務署は、必要に応じて銀行口座の入出金履歴を照会できます。そこから仮想通貨取引所への送金履歴が見つかれば、取引の存在は簡単に把握されます。

- 支払調書:国外送金等を行う場合や、将来的には国内取引所も、顧客の取引情報を「支払調書」として税務署に提出する義務が強化される可能性があります。

- 相続人・関係者からの情報:遺産分割で揉めた他の相続人や関係者からの情報提供が調査のきっかけになることもあります。

申告漏れが発覚した場合、本来の納税額に加えて以下のような重いペナルティが課されます。

- 過少申告加算税:申告額が少なかった場合に課される(追加税額の10%〜15%)。

- 無申告加算税:期限内に申告しなかった場合に課される(納税額の15%〜20%)。

- 重加算税:意図的に財産を隠蔽したなど、悪質な場合に課される最も重いペナルティ(追加税額の35%〜40%)。

- 延滞税:法定納期限の翌日から納付する日までの日数に応じて課される利息。

これらのペナルティは、経済的な負担を大幅に増加させます。仮想通貨もれっきとした財産であると認識し、正直に申告することが、結果的に最も賢明な選択です。

⑤ 海外の取引所を利用している場合は手続きが複雑になる

被相続人がBinance(バイナンス)やBybit(バイビット)といった海外の仮想通貨取引所を利用していた場合、相続手続きの難易度は格段に上がります。

- 言語の壁:サポートとのやり取りや提出書類の説明などがすべて英語またはその他の外国語になります。

- 準拠法の問題:手続きは日本の法律ではなく、その取引所が拠点を置く国の法律に準拠する可能性があります。

- 必要書類の煩雑さ:日本の戸籍謄本などを英訳し、さらにその翻訳が正しいことを証明する「アポスティーユ」などの公的な認証を求められるケースがあります。

- 時間とコスト:時差や物理的な距離もあり、問い合わせへの返答が遅れたり、書類のやり取りに時間がかかったりすることが多く、専門家への依頼費用も高額になる傾向があります。

海外取引所に資産があることが判明した場合は、自力で解決しようとせず、国際相続や海外の仮想通貨取引に精通した弁護士や税理士といった専門家に、早い段階で相談することが不可欠です。

生前にできる仮想通貨の相続税対策4選

これまで見てきたように、仮想通貨の相続は多くの困難を伴います。しかし、これらの問題の多くは、生前に適切な対策を講じておくことで回避・軽減できます。円満な資産承継を実現するために、元気なうちから検討しておきたい4つの対策を紹介します。

① 生前贈与で財産を移す

将来の相続財産そのものを減らしておくことで、相続税の負担を軽減する最も基本的な方法が生前贈与です。

特に「暦年贈与」は活用しやすい制度です。これは、1人あたり年間110万円までの贈与であれば贈与税がかからないというものです。この非課税枠を利用して、毎年コツコツと子供や孫に仮想通貨を贈与していくことで、将来の相続財産を計画的に圧縮できます。

生前贈与のメリットは、相続税対策になるだけでなく、仮想通貨の価格がまだ低い時期に贈与することで、将来の値上がり益を含めて非課税で移転できる点にあります。

ただし、注意点もあります。まず、年間110万円を超えて贈与した場合は贈与税の申告が必要です。また、相続開始前3年以内(2024年以降の贈与は段階的に7年以内に延長)の贈与は、相続財産に持ち戻されて相続税の課税対象となります。

仮想通貨を贈与した際は、誰から誰へ、いつ、何を、どれだけ贈与したかを明確にするために「贈与契約書」を作成しておくことが、税務署への証明として非常に重要です。

② 仮想通貨を売却して現金化する

相続手続きの複雑さを根本的に解消する、最もシンプルで確実な方法が、生前のうちに仮想通貨を売却して現金化しておくことです。

現金化することで、以下のようなメリットがあります。

- 評価の明確化:相続財産が現金になるため、相続時の評価で悩む必要がなくなります。

- 分割の容易さ:遺産分割協議において、1円単位で公平に分割できるため、相続人間のトラブルを防ぎやすくなります。

- 納税資金の確保:相続税は現金納付が原則であるため、あらかじめ現金化しておくことで、相続人が納税資金の準備に困る事態を避けられます。

- 秘密鍵・パスワード紛失リスクの回避:デジタル資産特有の永久損失リスクがなくなります。

一方で、デメリットも存在します。最大のデメリットは、売却時に利益が出ていた場合、その利益(譲渡所得)に対して所得税・住民税が課税されることです。また、売却後に価格が暴騰した場合、その値上がり益を享受する機会を失うことにもなります。

どのタイミングで、どの程度を現金化するかは、ご自身の年齢や健康状態、将来の価格動向の見通し、そして税負担を総合的に勘案して判断する必要があります。

③ 遺言書を作成して分割方法を指定する

相続人間の「争族」を避けるために、極めて有効な手段が遺言書の作成です。遺言書で、どの財産を誰に相続させるかを明確に指定しておくことで、遺産分割協議での対立を未然に防ぐことができます。

仮想通貨に関しては、以下のような点を具体的に記載することが重要です。

- 財産の特定:「A取引所に保有するビットコイン(BTC)全てを長男に相続させる」のように、取引所名や仮想通貨の名称を明記します。

- 分割方法の指定:「保有する全ての仮想通貨を売却し、その現金を妻と長女で2分の1ずつ分ける」といった換価分割の指示も可能です。

- 付言事項の活用:なぜそのような分割方法にしたのか、家族への感謝の気持ちなどを「付言事項」として書き添えることで、相続人の納得感を得やすくなります。

遺言書には「自筆証書遺言」と「公正証書遺言」などがありますが、法的な不備がなく、家庭裁判所での検認手続きも不要な「公正証書遺言」が最も確実でおすすめです。公証役場で公証人と証人2名の立ち会いのもと作成するため、費用はかかりますが、遺言の有効性をめぐる後のトラブルをほぼ完璧に防ぐことができます。

④ 生命保険を活用する

仮想通貨を売却せずに次世代に引き継ぎたいが、相続人の納税資金が心配だ、という場合に非常に有効なのが生命保険の活用です。

具体的には、被相続人(親)が自分自身を被保険者、相続人(子など)を保険金受取人とする生命保険に加入します。被相続人が亡くなると、受取人である相続人に死亡保険金が支払われます。

生命保険には、以下の2つの大きな税務上のメリットがあります。

- 非課税枠:死亡保険金には「500万円 × 法定相続人の数」という相続税の非課税枠があります。この枠内の金額は相続財産としてカウントされません。

- 受取人固有の財産:保険金は受取人(相続人)の固有の財産とみなされるため、遺産分割協議の対象外となります。これにより、他の相続人の同意がなくても、受取人が速やかに現金を受け取ることができます。

この仕組みを利用すれば、相続人は受け取った現金をそのまま相続税の納税資金に充てることができます。結果として、価値のある仮想通貨を無理に売却することなく、納税義務を果たすことが可能になります。納税資金対策として、非常に合理的な方法の一つです。

仮想通貨の相続税に関するよくある質問

ここでは、仮想通貨の相続に関して特に多く寄せられる質問について、Q&A形式で分かりやすくお答えします。

仮想通貨の相続税申告をしなかったらバレますか?

結論として、バレる可能性は非常に高いと考えた方が賢明です。

「デジタル資産だから追跡できないだろう」と考えるのは間違いです。税務署はさまざまな方法で個人の資産状況を把握しています。

まず、日本国内の仮想通貨交換業者は、顧客が日本円を入出金する際に銀行口座を利用します。税務署は税務調査において銀行の取引履歴を照会する権限を持っており、そこから不審な大口の入出金や、仮想通貨交換業者への送金履歴を発見することができます。

また、被相続人が生前に仮想通貨の利益について確定申告をしていれば、税務署にはその記録が残っています。さらに、税務署が持つKSK(国税総合管理)システムは、全国の納税者の過去の申告状況や財産状況を一元的に管理しており、被相続人の過去の所得や資産状況から見て、申告された相続財産が不自然に少ないと判断されれば、調査の対象となる可能性があります。

万が一、申告漏れが発覚した場合には、本来納めるべきだった税金に加えて、無申告加算税や延滞税といった重いペナルティが課せられます。意図的な財産隠しと判断されれば、最も税率の高い重加算税(最大40%)の対象となるリスクもあります。「バレないだろう」という安易な期待はせず、法律に従って正直に申告することが、最終的にご自身とご家族を守ることにつながります。

相続した仮想通貨の取得価額はどうなりますか?

相続した仮想通貨の「取得価額」は、相続時の評価額とは異なります。被相続人がその仮想通貨を最初に購入したときの価格(取得価額)と取得日を、そのまま引き継ぐことになります。

この「取得価額」の情報は、相続人が将来その仮想通貨を売却して利益(譲渡所得)を計算する際に、必要不可欠なものです。

譲渡所得 = 売却価格 – (取得価額 + 売却手数料)

もし、被相続人がいつ・いくらでその仮想通貨を購入したかの記録(取引所の取引履歴など)が全く残っておらず、取得価額が不明な場合、税法上は「概算取得費」というルールを適用することになります。これは、売却価格の5%を取得価額とみなすというものです。

例えば、相続した仮想通貨を1,000万円で売却した場合、取得価額は50万円(1,000万円×5%)とみなされ、差額の950万円が課税対象となってしまいます。実際には800万円で購入していたとしても、その証明ができなければ、はるかに多くの税金を支払うことになりかねません。

したがって、仮想通貨を保有している方は、ご自身の取得価額がわかる記録をしっかりと保管し、その保管場所を家族に伝えておくことが、将来の相続人の税負担を軽減するために非常に重要です。

仮想通貨の相続税申告は税理士への相談がおすすめ

ここまで見てきたように、仮想通貨の相続は、財産の評価、遺産分割、税額計算、納税資金の準備など、あらゆる面で専門的な知識と複雑な手続きが求められます。特に、市場価格のない仮想通貨の評価や、海外取引所の利用、DeFiやNFTといった新しい分野の資産が絡む場合、その難易度はさらに高まります。

ご自身で対応することも不可能ではありませんが、慣れない作業に膨大な時間と労力を費やした結果、計算ミスや申告漏れが生じ、かえって追徴課税などの不利益を被るリスクも少なくありません。

このような事態を避け、円滑かつ適正に相続手続きを完了させるためには、相続税、特に仮想通貨の税務に精通した税理士に相談することを強く推奨します。専門家に依頼することで、以下のようなメリットが得られます。

- 正確な財産評価と税額計算:法令や通達、過去の裁決事例に基づき、最も有利かつ安全な方法で財産を評価し、各種特例を漏れなく適用して税額を算出してくれます。

- 税務調査への対応:申告後に税務署から問い合わせや調査があった場合でも、専門家として論理的な説明を行い、納税者の代理人として的確に対応してくれます。

- 時間と手間の削減:煩雑な書類作成や税務署とのやり取りをすべて任せられるため、相続人は精神的な負担から解放され、故人を偲ぶ時間に専念できます。

- 納税資金や二次相続のアドバイス:納税資金の捻出方法や、次の相続(二次相続)まで見据えた最適な遺産分割案など、専門的な視点から総合的なアドバイスを受けられます。

仮想通貨に詳しい税理士を選ぶポイント

相続を依頼する税理士は誰でも良いというわけではありません。特に仮想通貨が関わる場合は、この分野に特化した知識と経験を持つ税理士を選ぶことが極めて重要です。以下の点をチェックして、信頼できるパートナーを見つけましょう。

- 仮想通貨の相続・贈与・確定申告の実績:公式サイトなどで、仮想通貨関連の申告実績が豊富にあるかを確認します。具体的な取扱件数や事例が紹介されていれば、より信頼できます。

- 幅広い知識:ビットコインやイーサリアムだけでなく、DeFi(分散型金融)、NFT(非代替性トークン)、ステーキング、レンディングなど、新しい技術や取引形態についても理解があるかを確認します。

- 海外取引所への対応経験:海外取引所を利用していた場合、その対応経験があるかどうかは必須の確認項目です。

- 料金体系の明確さ:相談時や依頼前に、どのような業務にいくらかかるのか、料金体系が明確に提示されるかを確認しましょう。

- コミュニケーションのしやすさ:専門用語を分かりやすく説明してくれるか、親身に相談に乗ってくれるかなど、ご自身との相性も大切です。

仮想通貨の相続は、準備が早ければ早いほど、選択できる対策の幅が広がります。ご自身の資産承継に少しでも不安を感じたら、まずは一度、専門家である税理士に相談してみてはいかがでしょうか。それが、あなたとあなたの大切な家族の未来を守るための、最も確実な一歩となるはずです。