近年、資産運用の新たな選択肢として注目を集める仮想通貨(暗号資産)。大きな利益を得る可能性がある一方で、その利益には税金がかかることを正しく理解している人はまだ多くないかもしれません。特に、仮想通貨の利益計算は非常に複雑で、どのタイミングで利益が発生し、どのように計算し、いつ申告・納税する必要があるのか、多くの疑問がつきまといます。

仮想通貨の税金計算を誤ると、後から追徴課税などの思わぬペナルティを課されるリスクもあります。そうした事態を避けるためには、税金の仕組みを正しく理解し、正確な利益計算を行うことが不可欠です。

この記事では、仮想通貨投資を行うすべての方に向けて、利益(所得)が発生する具体的なタイミングから、複雑な利益の計算方法、税金の仕組み、そして確定申告の注意点まで、網羅的かつ分かりやすく解説します。さらに、煩雑な計算を助ける便利なツールも紹介し、初心者から経験者まで、誰もが安心して仮想通貨取引に取り組めるよう、必要な知識を詳しく提供します。

この記事を最後まで読めば、仮想通貨の税金に関する漠然とした不安が解消され、自信を持って確定申告に臨めるようになるでしょう。

目次

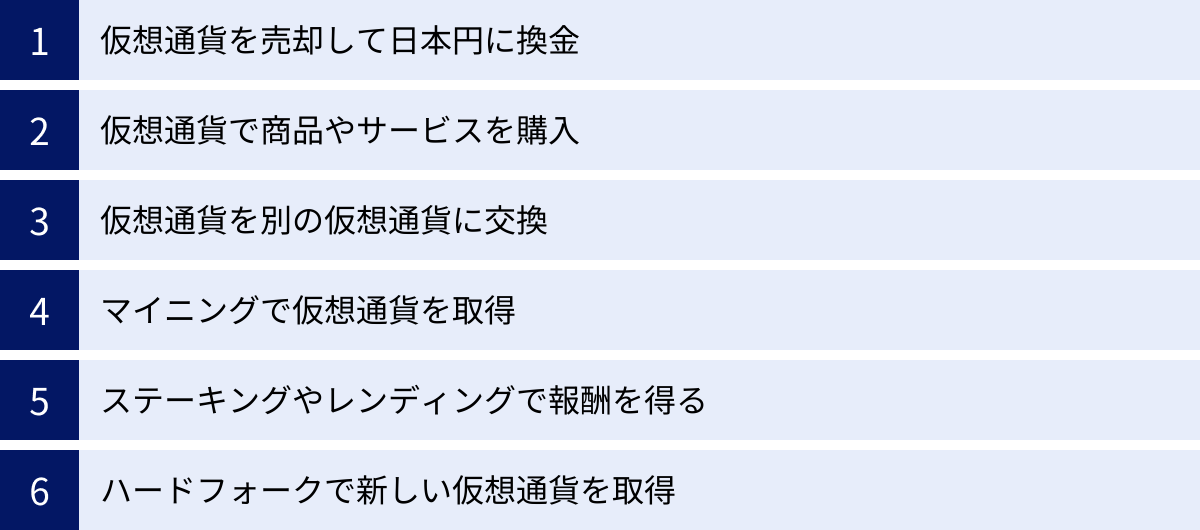

仮想通貨で利益(所得)が発生する6つのタイミング

仮想通貨の税務を理解する上で最も重要なのは、「いつ利益(所得)が確定したと見なされるか」を把握することです。多くの人が「仮想通貨を売って日本円にしたときだけ」と考えがちですが、税法上の所得発生タイミングはそれだけではありません。国税庁の見解に基づくと、主に以下の6つのタイミングで所得が発生し、課税対象となります。

重要なのは、日本円に換金していなくても、経済的な利益が確定したと見なされる行為は課税対象になるという点です。それぞれのケースを具体的に見ていきましょう。

① 仮想通貨を売却して日本円に換金したとき

これは最も分かりやすく、一般的な利益発生のタイミングです。保有している仮想通貨を取引所などで売却し、日本円に換金した際に、利益が出ていればその差額が所得となります。

計算式は非常にシンプルです。

利益 = 売却価格 – 1単位あたりの取得価額 × 売却数量 – 売却手数料

例えば、1BTCを300万円で購入し、その後価格が上昇して500万円で売却した場合を考えてみましょう。この取引にかかった手数料が1万円だったとすると、利益は以下のようになります。

500万円(売却価格) – 300万円(取得価額) – 1万円(手数料) = 199万円(利益)

この199万円が課税対象の所得となります。ここで重要になるのが「取得価額」の計算です。同じ仮想通貨を異なるタイミングで複数回購入した場合、どの購入価格を基準にするのかを決めなければなりません。この取得価額の計算方法(総平均法・移動平均法)については、後の章で詳しく解説します。

初心者のうちは、この「売却して日本円に換金」というケースが最も多いため、まずは「売った時の値段」と「買った時の値段」の差額が利益になるという基本をしっかりと押さえておくことが重要です。

② 仮想通貨で商品やサービスを購入したとき

仮想通貨は「通貨」という名前がついていますが、日本の税法上は「資産」として扱われます。そのため、仮想通貨を使って商品やサービスを購入する行為は、「保有している資産(仮想通貨)を売却し、その対価で商品を購入した」と見なされます。

この考え方が、多くの人を悩ませるポイントです。日本円に換金しているわけではないため、利益が出ているという意識が働きにくいからです。しかし、税務上は明確に利益計算が必要です。

利益の計算方法は、売却時と同様です。

利益 = 商品の価格(決済時の仮想通貨の時価) – 決済に使用した仮想通貨の取得価額 – 手数料

例えば、取得価額が10万円だった0.1BTCを保有しているとします。この0.1BTCの価値が50万円に上昇した時点で、50万円のパソコンをこの0.1BTCで支払って購入したとしましょう。

この場合、50万円(パソコンの価格=決済時の時価)で0.1BTCを売却したと見なされ、利益は以下のように計算されます。

50万円(決済時の時価) – 10万円(0.1BTCの取得価額) = 40万円(利益)

この40万円が課税対象の所得となります。現金を使った感覚で決済していても、裏ではこのような利益計算が発生しているのです。近年、仮想通貨決済に対応する店舗も増えていますが、利用する際にはその時点での仮想通貨の時価と、自分がいくらでその仮想通貨を取得したのかを把握しておく必要があります。この記録を怠ると、後で確定申告の際に計算が非常に困難になります。

③ ある仮想通貨を別の仮想通貨に交換したとき

これも非常に見落としやすい利益発生のタイミングです。例えば、保有しているビットコイン(BTC)を使って、イーサリアム(ETH)を購入するような、仮想通貨同士の交換取引です。

この行為も、税務上は「保有している仮想通貨(BTC)を一度売却し、その売却代金で別の仮想通貨(ETH)を購入した」と解釈されます。日本円を介していないため利益確定の意識が薄れがちですが、課税対象となる重要な取引です。

計算式は以下の通りです。

利益 = 交換先の仮想通貨の取得価額(=交換元の仮想通貨の売却価格) – 交換元の仮想通貨の取得価額

具体的な例で見てみましょう。

取得価額300万円の1BTCを保有しているとします。その後、BTCの価格が上昇し、1BTC=500万円になった時点で、この1BTCをすべて使って10ETH(当時1ETH=50万円)と交換したとします。

この取引は、まず「1BTCを500万円で売却した」と見なされます。したがって、利益は以下のようになります。

500万円(売却価格) – 300万円(1BTCの取得価額) = 200万円(利益)

この200万円が課税対象の所得となります。そして、新たに取得した10ETHの取得価額は、交換時の時価である500万円(1ETHあたり50万円)となります。この取得価額は、将来このETHを売却したり、別の通貨と交換したりする際の計算の基礎となります。

特にDeFi(分散型金融)や海外の取引所では、仮想通貨同士の交換が頻繁に行われます。これらの取引一つひとつについて、交換時点の時価を日本円で把握し、利益計算を行う必要があるため、非常に手間がかかる作業です。

④ マイニングによって仮想通貨を取得したとき

マイニングとは、ブロックチェーン上の取引を検証・承認する作業に協力し、その報酬として新規に発行された仮想通貨を受け取る行為です。このマイニングによって仮想通貨を取得した場合、その取得時点での時価が所得となります。

所得の計算式は以下の通りです。

所得 = 取得した仮想通貨の時価 – マイニングにかかった経費

例えば、マイニングによって1BTCを取得し、その時点での1BTCの時価が500万円だった場合、原則として500万円が所得として計上されます。

ただし、マイニングには高性能なコンピュータや多大な電力が必要となります。これらのマイニングに直接かかった費用は経費として所得から差し引くことができます。経費として認められる可能性のあるものには、以下のようなものが挙げられます。

- マイニングマシンの購入費用(減価償却費として計上)

- マイニングにかかった電気代(事業用と私用の按分が必要な場合もある)

- インターネット回線費用

- マイニングプールの利用料

これらの経費を差し引いた後の金額が、最終的な所得となります。マイニングを行う場合は、報酬として得た仮想通貨の取得日時と時価、そしてかかった経費を正確に記録しておくことが極めて重要です。

⑤ ステーキングやレンディングで報酬を得たとき

ステーキングやレンディングも、仮想通貨から収益を得る一般的な方法です。

- ステーキング: 特定の仮想通貨を保有し、ブロックチェーンのネットワークに参加することで報酬を得る仕組み。

- レンディング: 保有する仮想通貨を取引所やプラットフォームに貸し出し、その対価として利息(貸借料)を受け取る仕組み。

これらの方法で報酬として仮想通貨を受け取った場合も、マイニングと同様に、報酬を受け取った時点での時価が所得となります。

所得 = 報酬として受け取った仮想通貨の時価

例えば、ステーキングによって1ETHの報酬を受け取り、その時点での時価が30万円だった場合、30万円が所得として認識されます。レンディングで得た利息も同様の考え方で計算します。

ステーキングやレンディングは、特にDeFiの領域で頻繁に行われ、報酬が毎日あるいは数時間ごとに発生することもあります。その都度、取得日時と時価を記録する必要があるため、手作業での管理はほぼ不可能です。これらの取引を行う場合は、後述する損益計算ツールの利用が強く推奨されます。

⑥ ハードフォークで新しい仮想通貨を取得したとき

ハードフォークとは、仮想通貨の仕様変更などにより、ブロックチェーンが分岐して新しい仮想通貨が生まれる現象です。このとき、元の仮想通貨の保有者は、保有量に応じて新しい仮想通貨を無償で受け取れることがあります。

国税庁の見解によると、ハードフォークによって新たな仮想通貨を取得した場合、原則としてその取得時点では所得は生じず、取得価額は0円として扱われます。(参照:国税庁「暗号資産に関する税務上の取扱いについて(FAQ)」)

これは、分岐時点では新しい通貨に価値がなく、売買取引も行われていないため、所得の計算ができないという考え方に基づいています。

しかし、注意すべきは、その新しい仮想通貨を将来売却したときです。取得価額が0円であるため、売却価格の全額が利益(所得)となります。

例えば、ビットコインのハードフォークでビットコインキャッシュ(BCH)を取得したとします。取得時点では課税されませんが、取得価額は0円です。その後、このBCHを1枚5万円で売却した場合、売却価格の5万円がそのまま利益となります。

ただし、取引所によっては、ハードフォークで生まれた通貨を顧客に付与する際に、一種のボーナスとして扱うことがあります。このように、取引所からの付与という形で受け取った場合は、付与された時点の時価で所得として認識されるケースもあるため、利用している取引所の方針を確認することが重要です。

仮想通貨の利益(所得)の計算方法

仮想通貨で利益が発生するタイミングを理解したところで、次にその利益を具体的にどう計算するのかを見ていきましょう。仮想通貨の損益計算が「複雑だ」と言われる最大の理由は、売却・交換した仮想通貨の「取得価額」を算出するプロセスにあります。

計算方法の基本

仮想通貨の所得計算の基本式は、前述の通り「売却価格 – 取得価額」です。問題は、同じ種類の仮想通貨を異なる価格、異なるタイミングで複数回購入した場合、売却した分の取得価額をいくらとするか、という点です。

例えば、以下のような取引履歴があったとします。

- 1月10日:1BTCを300万円で購入

- 5月20日:1BTCを400万円で購入

- 9月5日:0.5BTCを250万円(1BTCあたり500万円)で売却

このとき、売却した0.5BTCの「取得価額」は、1月10日に買った300万円の単価を使うべきでしょうか? それとも5月20日に買った400万円の単価でしょうか? この取得価額を計算するためのルールとして、国税庁は主に「総平均法」と「移動平均法」の2つの方法を認めています。

総平均法

総平均法とは、1年間(1月1日〜12月31日)に購入した仮想通貨の「購入総額」を「総購入数量」で割り、その年の平均取得単価を算出する方法です。そして、その年に行われたすべての売却に対して、この算出した平均取得単価を用いて取得価額を計算します。

計算式:

年間の平均取得単価 = 1年間の購入代金(手数料含む)の合計 ÷ 1年間の購入数量の合計

売却時の所得 = 売却価格 – (年間の平均取得単価 × 売却数量)

メリット:

- 計算が比較的シンプル: 年末に一度だけ、その年の全購入履歴から平均単価を算出すればよいため、移動平均法に比べて計算の手間が少ないです。

- 取引の都度計算する必要がない: 年間の取引がすべて終わってから計算に取り掛かることができます。

デメリット:

- 期中の損益が把握しにくい: 年末にならないと正確な平均取得単価が確定しないため、年の途中で売却した際の正確な利益額をリアルタイムで把握することができません。

- 年をまたぐ取引の管理: 前年末の残高を翌年の計算に引き継ぐ必要があるため、継続的な記録が不可欠です。

先ほどの例で総平均法を用いて計算してみましょう。

- 年間の購入総額:300万円 + 400万円 = 700万円

- 年間の総購入数量:1BTC + 1BTC = 2BTC

- 年間の平均取得単価:700万円 ÷ 2BTC = 350万円/BTC

この平均単価を使って、9月5日の売却益を計算します。

- 売却価格:250万円

- 取得価額:350万円/BTC × 0.5BTC = 175万円

- 所得:250万円 – 175万円 = 75万円

このように、総平均法では年間の購入取引全体を平均化して取得価額を求めます。

移動平均法

移動平均法とは、仮想通貨を購入するたびに、その時点での在庫(保有数量と評価額)と新しい購入分を合算し、平均取得単価を都度計算し直す方法です。そして、売却時には、その直前の時点で計算された平均取得単価を用いて取得価額を算出します。

計算式(購入の都度):

新しい平均取得単価 = (前回の評価額 + 今回の購入代金) ÷ (前回の保有数量 + 今回の購入数量)

売却時の所得 = 売却価格 – (直前の平均取得単価 × 売却数量)

メリット:

- 損益を正確に把握できる: 売却や交換を行うたびに、その取引でどれくらいの損益が出たのかを正確に把握できます。より実態に近い損益管理が可能です。

- タイムリーな意思決定: 正確な損益が分かるため、節税のための「損出し」など、戦略的な売買判断がしやすくなります。

デメリット:

- 計算が非常に煩雑: 取引のたびに平均単価を再計算する必要があるため、手作業で行うのは極めて困難です。特に取引回数が多い場合や、複数の通貨を扱っている場合は、計算量が膨大になります。

同じ例で移動平均法を用いて計算してみましょう。

- 1月10日: 1BTCを300万円で購入。

- 保有数量:1BTC

- 評価額:300万円

- 平均取得単価:300万円/BTC

- 5月20日: 1BTCを400万円で購入。

- 新しい評価額:300万円(前回評価額) + 400万円(今回購入額) = 700万円

- 新しい保有数量:1BTC(前回数量) + 1BTC(今回数量) = 2BTC

- 新しい平均取得単価:700万円 ÷ 2BTC = 350万円/BTC

- 9月5日: 0.5BTCを250万円で売却。

- 売却直前の平均取得単価は350万円/BTCです。

- 取得価額:350万円/BTC × 0.5BTC = 175万円

- 所得:250万円 – 175万円 = 75万円

この例では総平均法と移動平均法で同じ結果になりましたが、年内に複数回の売買があると結果は異なってきます。例えば、9月5日の売却後に再度BTCを購入した場合、総平均法ではその購入も加味して年末に平均単価を計算しますが、移動平均法では9月5日時点の損益は既に確定しています。

総平均法と移動平均法のどちらを選ぶべきか

どちらの計算方法を選択するかは、投資家の取引スタイルや管理の手間をどこまで許容できるかによって決まります。以下に両者の特徴をまとめます。

| 項目 | 総平均法 | 移動平均法 |

|---|---|---|

| 計算のタイミング | 年末に1回 | 購入の都度 |

| 計算の複雑さ | 比較的容易 | 非常に複雑 |

| 期中の損益把握 | 困難(年末まで不確定) | 容易(都度確定) |

| 向いている人 | ・取引回数が少ない人 ・計算の手間をかけたくない人 ・長期保有がメインの人 |

・頻繁に取引する人(デイトレーダーなど) ・常に損益を正確に把握したい人 ・損益計算ツールを利用する人 |

初心者の場合や、年に数回程度の取引しかしない場合は、計算がシンプルな総平均法がおすすめです。 一方で、頻繁に売買を繰り返す方や、DeFiなどで多数の取引を行う方は、手計算では対応不可能なため、移動平均法に対応した損益計算ツールの利用が前提となります。

計算方法は途中で変更できる?

一度選択した評価方法(総平均法または移動平均法)は、特別な理由がない限り、継続して使用する必要があります。毎年気分で変えることは認められていません。

もし、取引スタイルの変化などの理由で評価方法を変更したい場合は、所轄の税務署長に対して「所得税の暗号資産の評価方法の変更承認申請書」を提出し、承認を得る必要があります。この申請書の提出期限は、変更しようとする年の3月15日です。例えば、2024年分の計算から移動平均法に変更したい場合は、2024年3月15日までに申請書を提出しなければなりません。

手続きなく勝手に評価方法を変更すると、税務調査で指摘される可能性があるため、注意が必要です。(参照:国税庁「[手続名]所得税の暗号資産の評価方法の届出・変更承認申請」)

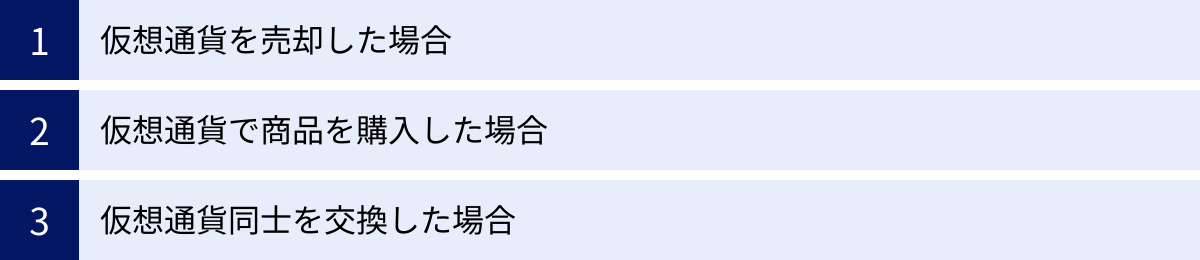

【ケース別】利益計算のシミュレーション

ここでは、前章で解説した計算方法を使い、具体的な取引ケースで利益がどのように計算されるかをシミュレーションしてみましょう。計算がシンプルで多くの人に採用されている「総平均法」をベースに解説します。

まず、年間の取引履歴を以下のように仮定します。

【取引履歴(2024年)】

- 1月15日:1BTCを500万円で購入(手数料1,000円)

- 4月10日:0.5BTCを300万円で購入(手数料500円)

- 6月20日:1ETHを40万円で購入(手数料400円)

最初に、通貨ごとに年間の平均取得単価を計算します。

【BTCの平均取得単価】

- 購入総額:5,001,000円 + 3,000,500円 = 8,001,500円

- 総購入数量:1BTC + 0.5BTC = 1.5BTC

- 平均取得単価:8,001,500円 ÷ 1.5BTC = 5,334,333円/BTC

【ETHの平均取得単価】

- 購入総額:400,400円

- 総購入数量:1ETH

- 平均取得単価:400,400円/ETH

この平均取得単価を基に、各ケースの利益を計算します。

ケース1:仮想通貨を売却した場合

【取引】

- 10月5日:保有しているBTCのうち、0.8BTCを600万円(1BTCあたり750万円)で売却した。(手数料3,000円)

【利益計算】

- 売却による収入:6,000,000円

- 売却にかかった経費(取得価額+手数料)

- 取得価額:5,334,333円/BTC × 0.8BTC = 4,267,466円

- 売却手数料:3,000円

- 経費合計:4,267,466円 + 3,000円 = 4,270,466円

- 所得(利益)

- 6,000,000円 – 4,270,466円 = 1,729,534円

この取引により、1,729,534円の所得が発生したことになります。

ケース2:仮想通貨で商品を購入した場合

【取引】

- 11月20日:保有しているETHのうち、0.5ETHを使って25万円のノートパソコンを購入した。(決済手数料なし)

【利益計算】

この取引は、「0.5ETHを25万円で売却し、その代金でパソコンを買った」と見なされます。

- 売却による収入(決済時の時価):250,000円

- 売却にかかった経費(取得価額)

- 取得価額:400,400円/ETH × 0.5ETH = 200,200円

- 所得(利益)

- 250,000円 – 200,200円 = 49,800円

この決済により、49,800円の所得が発生したことになります。日本円に換金していなくても、資産価値が増加した状態で使用したため、利益が確定します。

ケース3:仮想通貨同士を交換した場合

【取引】

- 12月1日:保有しているBTCのうち、0.2BTCを使って、新たにリップル(XRP)を300,000XRP購入した。この時の交換レートは、1BTC = 700万円、1XRP = 約23.3円だった。(交換手数料1,000円)

【利益計算】

この取引は、「0.2BTCを時価(140万円)で売却し、その代金でXRPを購入した」と見なされます。

- 売却による収入(交換時のBTCの時価)

- 交換時のBTCの価値:7,000,000円/BTC × 0.2BTC = 1,400,000円

- 売却にかかった経費(取得価額+手数料)

- 取得価額:5,334,333円/BTC × 0.2BTC = 1,066,867円

- 交換手数料:1,000円

- 経費合計:1,066,867円 + 1,000円 = 1,067,867円

- 所得(利益)

- 1,400,000円 – 1,067,867円 = 332,133円

この交換により、332,133円の所得が発生したことになります。

そして、この取引で新たに取得した300,000XRPの取得価額は、1,400,000円となります。これは将来XRPを売却する際の計算の基礎となります。

【年間の合計所得】

この年に確定申告が必要な仮想通貨の所得は、上記3つのケースの利益を合計したものになります。

1,729,534円(ケース1) + 49,800円(ケース2) + 332,133円(ケース3) = 2,111,467円

このように、一つひとつの取引を正確に記録し、定められた計算方法に則って損益を計算していく必要があります。

仮想通貨にかかる税金の仕組み

正確な所得額が計算できたら、次はその所得に対して具体的にどのような税金がかかるのかを理解する必要があります。日本の税制において、仮想通貨の利益は特有の扱いを受けるため、その仕組みをしっかりと把握しておきましょう。

所得区分は「雑所得」

個人の所得は、その性質によって10種類(給与所得、事業所得、不動産所得など)に分類されます。仮想通貨の取引によって生じた利益は、原則として「雑所得」に分類されます。(参照:国税庁「暗号資産を使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)の課税関係」)

「雑所得」とは、他の9種類の所得のいずれにも当てはまらない所得を指し、公的年金や副業による原稿料・講演料などもこれに含まれます。

一部、仮想通貨取引を事業として行っていると認められる稀なケースでは「事業所得」になる可能性もありますが、その判断基準は非常に厳格です。一般的な個人投資家の場合、ほぼすべて「雑所得」と考えて問題ありません。この「雑所得」という区分が、仮想通貨の税金を考える上で非常に重要なポイントとなります。

給与所得などと合算される「総合課税」

所得税の課税方式には、特定の所得を他の所得と分離して税額を計算する「分離課税」と、すべての所得を合算した金額に対して税額を計算する「総合課税」があります。

株式投資や投資信託の利益(譲渡所得)は、他の所得とは別に税率約20%で課税される「申告分離課税」です。一方で、仮想通貨の利益である雑所得は「総合課税」の対象となります。

これは、会社員であれば給与所得、個人事業主であれば事業所得など、他の所得と仮想通貨の利益をすべて合算した「総所得金額」に対して、所得税率が適用されることを意味します。この仕組みが、「仮想通貨の税金は高い」と言われる大きな理由です。

所得税の税率

総合課税で適用される所得税の税率は、所得が大きくなるほど税率も高くなる「累進課税」が採用されています。税率は5%から45%までの7段階に分かれています。

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| (参照:国税庁「No.2260 所得税の税率」) |

例えば、給与所得が500万円の会社員が、仮想通貨で300万円の利益を得たとします(社会保険料控除などを考慮しない場合)。

この場合、課税対象となる所得は 500万円 + 300万円 = 800万円 となります。

上の表に当てはめると、800万円は「695万円超 900万円以下」の区分に該当するため、税率は23%です。

所得税額 = 800万円 × 23% – 636,000円 = 1,204,000円

もし仮想通貨の利益がなければ、所得は500万円なので「330万円超 695万円以下」の区分となり、税率は20%です。

所得税額 = 500万円 × 20% – 427,500円 = 572,500円

差額の 1,204,000円 – 572,500円 = 631,500円 が、仮想通貨の利益300万円に対してかかる所得税ということになります。このように、自身の給与所得などと合算されることで、より高い税率が適用される可能性があるのです。

住民税も課税対象

忘れてはならないのが住民税の存在です。仮想通貨の利益には、所得税だけでなく住民税も課税されます。

住民税の税率は、所得額にかかわらず、原則として一律10%です。(市区町村民税6%+都道府県民税4%)

したがって、仮想通貨の利益にかかる合計の税率は、所得税率と住民税率を合わせたものになります。

合計税率 = 所得税率(5%〜45%) + 住民税率(10%)

これにより、仮想通貨の利益にかかる税率は、最低でも約15%、最大で約55%に達します。これは、株式投資の利益にかかる税率(約20%)と比較して、高額所得者にとってはかなり重い負担となることが分かります。利益が出た場合は、納税資金として利益の一部を確保しておくことが非常に重要です。

仮想通貨の利益計算に便利なツールおすすめ6選

ここまで解説してきたように、仮想通貨の損益計算、特に移動平均法を用いる場合や、取引回数が多いケース、DeFiや海外取引所を利用するケースでは、手作業での計算は非現実的です。計算ミスや申告漏れを防ぎ、確定申告をスムーズに行うためには、専用の損益計算ツールの利用が不可欠です。

ここでは、国内で広く利用されている代表的な損益計算ツールを6つ紹介します。各ツールには無料プランと有料プランがあり、対応する取引所やコインの種類、機能が異なりますので、ご自身の取引スタイルに合ったツールを選びましょう。

※各ツールの情報(対応取引所数、料金など)は変更される可能性があるため、利用を検討する際は必ず公式サイトで最新情報をご確認ください。

① Gtax(ジータックス)

株式会社Aerial Partnersが提供する、国内最大級の仮想通貨損益計算ツールです。多くの税理士にも利用されており、信頼性が高いのが特徴です。

- 特徴: 幅広い国内・海外取引所、DeFi取引に対応。シンプルなインターフェースで初心者にも分かりやすい。税理士紹介サービスも提供している。

- 対応: 100以上の取引所・ブロックチェーンに対応。

- 料金プラン: 年間取引件数が少ないユーザー向けの無料プランから、取引件数に応じた複数の有料プランが用意されています。

- 公式サイト: 株式会社Aerial Partners 公式サイト

② Koinly(コインリー)

海外製のツールですが、日本語に完全対応しており、世界中のユーザーに利用されています。特にDeFiやNFT、マイナーなアルトコインの取引が多いユーザーに評価されています。

- 特徴: 対応する取引所・ウォレット・ブロックチェーンの数が非常に多い。DeFiやステーキング、流動性マイニングなど、複雑な取引の自動計算に強い。

- 対応: 800以上の取引所、100以上のウォレット、170以上のブロックチェーンに対応。

- 料金プラン: 無料プラン(取引履歴のインポートと損益のプレビューまで)と、取引件数に応じた有料プランがあります。

- 公式サイト: Koinly 公式サイト

③ Cryptact(クリプタクト)

株式会社pafin(旧:株式会社クリプタクト)が運営する、Gtaxと並んで国内で非常に人気の高いツールです。

- 特徴: 対応取引所・コイン数が豊富で、最新のDeFiサービスへの対応も迅速。ポートフォリオ管理機能も充実しており、資産状況をリアルタイムで把握しやすい。

- 対応: 100以上の取引所・ブロックチェーンに対応。

- 料金プラン: 無料プランと、取引件数や機能に応じた複数の有料プランが設定されています。

- 公式サイト: 株式会社pafin 公式サイト

④ CryptoLinC(クリプトリンク)

株式会社クリプトリンクが提供するツールで、特に税理士との連携を重視している点が特徴です。

- 特徴: 仮想通貨に詳しい税理士の紹介サービスが充実。ツール上で税理士とデータ共有が可能で、確定申告の依頼がスムーズに行える。

- 対応: 主要な国内・海外取引所に対応。

- 料金プラン: 無料プランと有料プランがあります。

- 公式サイト: 株式会社クリプトリンク 公式サイト

⑤ tax@cryptact(タックスアットクリプタクト)

こちらは個人投資家向けではなく、③で紹介したCryptactの税理士向けプランです。

- 特徴: 複数の顧客の仮想通貨損益計算を一元管理できる。税理士が顧問先の計算を代行する際に使用するプロフェッショナル向けのツール。個人で利用するものではありませんが、Cryptactを利用して税理士に相談する場合、税理士がこのツールを使っていると連携がスムーズになります。

- 公式サイト: 株式会社pafin 公式サイト

⑥ BitTax(ビットタックス)

株式会社イー・ラーニング研究所が運営する、比較的新しい損益計算ツールです。

- 特徴: 比較的リーズナブルな料金設定が魅力。シンプルな機能で、国内取引所での現物取引がメインの初心者ユーザーに向いている。

- 料金プラン: 取引件数に応じたプランが設定されています。

- 公式サイト: 株式会社イー・ラーニング研究所 BitTax公式サイト

損益計算ツールを使うメリット

これらのツールを利用することには、計り知れないメリットがあります。

複雑な損益計算を自動化できる

最大のメリットは、移動平均法や総平均法に基づいた複雑な損益計算を完全に自動化できる点です。取引所のAPI連携や取引履歴ファイルのアップロードだけで、数千、数万件の取引があっても瞬時に計算が完了します。これにより、膨大な時間と労力を節約できます。

多数の取引所やコインに対応している

複数の国内・海外取引所やウォレットを利用している場合、それぞれの取引履歴を統合して時系列に並べ、損益を計算する必要があります。ツールを使えば、異なるフォーマットの取引履歴データを一元的に取り込み、通貨ごとの損益を正確に算出してくれます。

税理士への相談がスムーズになる

自分で計算したエクセルシートを税理士に見せても、その正確性の検証に時間がかかります。一方、信頼性の高いツールが出力した計算レポートがあれば、税理士はそれを基にスムーズに申告作業を進めることができます。結果として、税理士費用の削減に繋がる可能性もあります。

エクセルでの計算はおすすめしない理由

「ツールは有料だから、自分でエクセルで計算したい」と考える人もいるかもしれません。しかし、以下のような理由から、エクセルでの自己計算は極めてリスクが高く、おすすめできません。

取得価額の計算が非常に複雑

特に移動平均法を用いる場合、購入のたびに平均単価を計算し直す必要があり、その計算式をエクセルで正確に組むのは非常に困難です。少しでも計算式を間違えれば、以降のすべての計算が狂ってしまいます。

海外取引所の利用でさらに計算が難しくなる

海外取引所では、取引履歴が現地時間(UTCなど)で記録されていたり、日本円以外の通貨ペア(例:BTC/USDT)での取引が中心だったりします。これらの取引をすべて日本時間・日本円に換算して計算する必要があり、手作業ではミスが頻発します。

計算ミスや申告漏れのリスクが高い

手計算による最大のデメリットは、ヒューマンエラーのリスクです。計算ミスに気づかずに過少申告してしまえば、税務調査で指摘され、無申告加算税や延滞税といったペナルティが課される可能性があります。ツールの利用料は、こうしたリスクを回避するための「保険」と考えることもできます。正確な納税は国民の義務であり、その義務を果たすためにも、ツールの利用は賢明な投資と言えるでしょう。

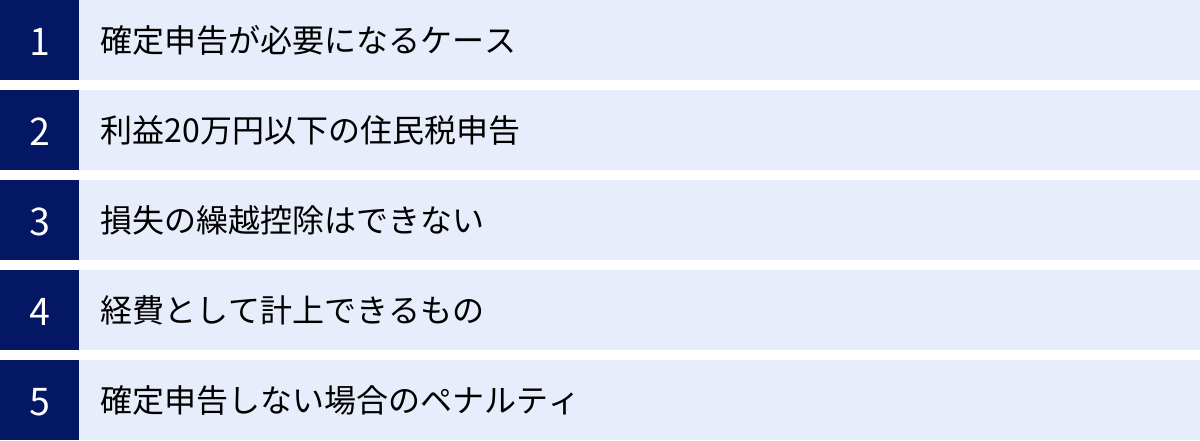

仮想通貨の利益と確定申告の注意点

仮想通貨で利益が出た場合、多くのケースで確定申告が必要になります。ここでは、確定申告が必要になる具体的な条件や、申告する上での重要な注意点を解説します。

確定申告が必要になるケース

確定申告が必要かどうかは、給与所得の有無や扶養の状況などによって異なります。

会社員(給与所得者)の場合

会社員(給与所得者)で、会社で年末調整を受けている場合、以下の条件に当てはまると確定申告が必要です。

- 給与所得や退職所得以外の所得(仮想通貨の利益を含む)の合計額が、年間で20万円を超える場合

この「20万円」という金額は、売上ではなく「利益(所得)」である点に注意が必要です。例えば、仮想通貨の売却額が30万円でも、取得価額と手数料の合計が15万円であれば、利益は15万円となり、このルール上は確定申告が不要となります。逆に、売却額が25万円でも、取得価額が3万円であれば、利益は22万円となり、確定申告が必要です。

被扶養者の場合

学生や専業主婦(主夫)など、誰かの扶養に入っている場合は、基準が異なります。

- 年間の合計所得金額が48万円(基礎控除額)を超える場合

この場合、扶養から外れることになり、自身で確定申告と納税の義務が生じます。合計所得金額には、仮想通貨の利益だけでなく、アルバイトの給与所得なども含まれるため注意が必要です。

個人事業主やフリーランスの場合

個人事業主やフリーランスは、事業所得などを申告するために元々確定申告を行っています。そのため、仮想通貨の利益額にかかわらず、利益が出た場合はその金額を雑所得として申告書に記載する必要があります。

会社員で年間の利益が20万円以下なら申告は不要?

会社員の場合、「仮想通貨の利益が20万円以下なら何もしなくていい」と解釈されがちですが、これには重大な注意点があります。

この「20万円以下なら申告不要」というルールは、所得税の確定申告に関するものです。一方で、住民税にはこのルールが適用されません。したがって、所得税の確定申告が不要な場合でも、仮想通貨の利益がある場合は、お住まいの市区町村役場に対して別途、住民税の申告を行う義務があります。

この住民税の申告を怠ると、やはり後から追徴課税されるリスクがあります。確定申告をすれば、その情報が自動的に市区町村にも連携されるため、住民税の申告は不要になります。そのため、たとえ利益が20万円以下であっても、手続きの簡便さや申告漏れのリスク回避の観点から、確定申告をしておくのが最も安全で確実な方法と言えます。

損失が出た場合の取り扱い

仮想通貨取引では、残念ながら損失を出してしまうこともあります。その場合の税務上の取り扱いも、株式投資とは異なるため注意が必要です。

損失の繰越控除はできない

株式投資で損失が出た場合、その損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる「損失の繰越控除」という制度があります。しかし、仮想通貨の利益(雑所得)には、この繰越控除の制度がありません。

つまり、今年100万円の損失が出ても、その損失を来年に持ち越して、来年出た利益と相殺することはできないのです。その年の損失はその年限りで切り捨てられてしまいます。

損益通算は「雑所得」の範囲内のみ

損益通算とは、同一年分の利益と損失を相殺することです。仮想通貨の損失は、他の所得と損益通算できる範囲が非常に限定されています。

具体的には、同じ「雑所得」に分類される他の所得との内部通算のみが可能です。例えば、仮想通貨取引で50万円の損失を出し、副業の原稿料で30万円の利益(雑所得)があった場合、これらを相殺して、その年の雑所得を-20万円(実質0円)とすることができます。

しかし、給与所得や事業所得といった、他の所得区分の利益と仮想通貨の損失を相殺することは一切できません。例えば、給与が500万円あっても、仮想通貨の損失100万円と相殺して課税所得を400万円にすることはできないのです。この点が、株式投資との大きな違いであり、仮想通貨投資家にとって不利な税制と言われる理由の一つです。

経費として計上できるもの

仮想通貨の所得は「売上 – 経費」で計算されます。経費を漏れなく計上することは、正当な節税に繋がります。経費として認められるのは、「仮想通貨取引で利益を得るために直接必要であった費用」です。

具体的には、以下のようなものが挙げられます。

- 取引所やウォレットで支払った取引手数料、送金手数料

- 損益計算に利用した計算ツールの年間利用料

- 仮想通貨投資の勉強のために参加したセミナーの参加費

- 投資判断の参考にした関連書籍の購入代金や有料メルマガの購読料

- 確定申告を依頼した税理士への報酬(仮想通貨に関する部分)

- マイニングにかかった電気代や機材の減価償却費

なお、パソコンの購入費用やインターネット回線費用、家賃、電気代などについては、プライベート利用と明確に区分できる場合に限り、事業的規模で取引しているなどの実態があれば、家事按分して一部を経費計上できる可能性はありますが、一般的な個人投資家が経費として認められるのは難しいケースが多いです。経費計上の判断に迷う場合は、税務署や税理士に相談することをおすすめします。

確定申告しない場合のペナルティ

「少額だからバレないだろう」と安易に考え、確定申告を怠ると、税務署の調査によって発覚した場合に重いペナルティが課されます。取引所は税務当局の要請に応じて顧客の取引履歴を開示する義務があるため、「バレない」ということはありません。

申告漏れが発覚した場合に課される主なペナルティは以下の通りです。

無申告加算税

期限内に確定申告をしなかった場合に課される税金です。本来納めるべき税額に加えて、以下の割合で課税されます。

- 納付税額が50万円までの部分:15%

- 納付税額が50万円を超える部分:20%

(ただし、税務調査を受ける前に自主的に申告した場合は5%に軽減されます)

重加算税

意図的に帳簿を改ざんしたり、所得を隠したりするなど、特に悪質だと判断された場合に課される最も重いペナルティです。無申告加算税に代わって、本来の税額に対して40%もの高い税率が課されます。

延滞税

定められた納付期限(原則3月15日)までに税金を納付しなかった場合に、納付が遅れた日数に応じて課される利息のような税金です。納付期限の翌日から納付する日までの日数に応じて、年率で計算されます。

これらのペナルティは、本来納めるべき税金に上乗せして支払わなければならず、経済的に大きな打撃となります。利益が出た場合は、必ず期間内に正しく申告・納税することが、何よりも重要なリスク管理です。

仮想通貨の利益計算や税金に関するよくある質問

最後に、仮想通貨の税金に関して多くの方が抱く疑問について、Q&A形式で解説します。

仮想通貨の利益が20万円以下なら絶対に税金はかかりませんか?

いいえ、「絶対に税金がかからない」わけではありません。

会社員の場合、仮想通貨を含む給与以外の所得が20万円以下であれば「所得税の確定申告」は不要になりますが、以下の2つの点で注意が必要です。

- 住民税の申告は必要: 前述の通り、住民税には20万円ルールがありません。利益が出ている以上、金額にかかわらずお住まいの市区町村に住民税の申告をする義務があります。

- 他の理由で確定申告をする場合は申告が必要: 医療費控除やふるさと納税(ワンストップ特例制度を利用しない場合)などで確定申告をする場合は、たとえ利益が1円であっても、仮想通貨の利益を雑所得として申告書に記載しなければなりません。

したがって、「20万円以下なら何もしなくていい」と考えるのは誤りです。

仮想通貨の税金は高いと聞きますが本当ですか?

はい、所得が大きい人にとっては「高い」と言えます。

その理由は主に2つあります。

- 総合課税(累進課税)であること: 利益が給与所得などと合算され、所得が大きくなるほど税率が上がる(最大45%)ためです。株式投資などが一律約20%の分離課税であることと比較すると、高所得者ほど税負担が重くなります。

- 住民税(10%)が加わること: 所得税と合わせると、最大で約55%の税率になります。利益の半分以上を税金として納める可能性があるということです。

この税率の高さを理解せずに利益の大部分を再投資に回してしまうと、納税資金が足りなくなる「納税破産」に陥るリスクもあります。利益が出たら、必ず納税分を別途確保しておく習慣をつけましょう。

仮想通貨の税金対策(節税方法)はありますか?

脱税は犯罪ですが、合法的な範囲で税負担を軽減する「節税」は可能です。以下のような方法が考えられます。

- 経費を漏れなく計上する: 取引手数料やツールの利用料など、経費にできるものはすべて計上しましょう。

- 年間の利益をコントロールする: 会社員であれば、利益を年間20万円以下に抑えるように売却タイミングを調整する、といった方法が考えられます。

- 含み損のポジションを決済して利益と相殺する(損出し): 年末に、大きな利益が出ている一方で、含み損を抱えている仮想通貨がある場合、その含み損の通貨を売却して損失を確定させることで、全体の利益を圧縮できます。

- 個人事業主として開業する: 青色申告を行うことで、最大65万円の特別控除など様々な税制上の優遇を受けられます。ただし、事業所得として認められるにはハードルが高いため、税理士への相談が不可欠です。

- 法人化を検討する: 個人の所得税率(最大55%)より法人税率の方が低い場合があるため、非常に大きな利益が出ている場合は法人を設立して取引する方が有利になることがあります。ただし、設立・維持コストがかかるため、慎重な検討が必要です。

仮想通貨の税金はいつまでに支払うのですか?

仮想通貨の利益にかかる所得税は、確定申告によって納める税額を確定させ、納税します。

- 対象期間: 1月1日から12月31日までの1年間の所得

- 確定申告期間: 原則として、翌年の2月16日から3月15日まで

- 所得税の納付期限: 原則として、確定申告と同じ3月15日まで

一方、住民税は、確定申告の情報に基づいて市区町村が税額を計算し、5月~6月頃に納税通知書が送られてきます。その通知書に従って、一括または年4回に分けて納付します。

利益計算は自分でもできますか?

理論上は可能ですが、強くはおすすめできません。

取引が国内の1つの取引所のみで、年に数回の売買だけであれば、総平均法を用いてエクセルなどで計算することも不可能ではありません。

しかし、少しでも以下の項目に当てはまる場合は、手計算によるミスや申告漏れのリスクが飛躍的に高まります。

- 複数の取引所を利用している

- 海外の取引所を利用している

- 仮想通貨同士の交換を行った

- DeFi、ステーキング、レンディング、NFT取引などを利用している

- 取引回数が年間数十回以上ある

これらの場合、人為的ミスを防ぎ、正確な申告を行うために、信頼できる損益計算ツールを利用することが最も現実的で安全な選択肢です。複雑な税務計算から解放され、安心して投資活動に専念するためにも、ツールの導入を積極的に検討しましょう。