仮想通貨(暗号資産)の取引で利益が出た場合、原則として確定申告を行い、所得税を納める必要があります。その際、利益を圧縮し、納税額を適正化するために重要となるのが「経費」の計上です。しかし、「どこまでが経費として認められるのか」という線引きは非常に複雑で、多くのトレーダーが頭を悩ませるポイントではないでしょうか。

パソコンの購入費用やセミナーの参加費、さらには自宅の家賃や電気代まで、経費にできる可能性のある費用は多岐にわたります。一方で、経費として認められないものを誤って計上してしまうと、税務調査で指摘され、追徴課税などのペナルティを受けるリスクもあります。

この記事では、仮想通貨取引における経費計上の基本から、具体的な品目、注意点までを網羅的に解説します。仮想通貨の利益計算の仕組みといった基礎知識から、経費にできるもの・できないものの具体的な一覧、家事按分などの実務的なポイント、そして確定申告で知っておくべきことまで、順を追って詳しく見ていきましょう。

正しい知識を身につけ、適切な経費計上を行うことは、手元に残る資産を最大化するための第一歩です。仮想通貨の税金計算に不安を感じている方は、ぜひ本記事を参考にして、正確な確定申告に備えてください。

目次

仮想通貨の利益(所得)に関する基本

仮想通貨の経費について理解を深める前に、まずはその前提となる「利益(所得)」が税務上どのように扱われるのか、基本的なルールを正確に把握しておく必要があります。利益がいつ、どのように計算され、どの所得区分に分類されるのかを知ることが、適切な経費計上の土台となります。

仮想通貨の利益は「雑所得」に分類される

仮想通貨の取引によって得られた利益は、原則として所得税の「雑所得」に分類されます。 これは、国税庁が公式な見解として示している基本的なルールです。(参照:国税庁「暗号資産に関する税務上の取扱いについて(FAQ)」)

「雑所得」と聞いても、あまり馴染みがない方も多いかもしれません。所得税法では、所得をその性質によって10種類(給与所得、事業所得、不動産所得、譲渡所得など)に分類しており、雑所得は「他の9種類のいずれにも該当しない所得」と定義されています。具体的には、公的年金や、会社員が副業で得た原稿料・アフィリエイト収入、講演料などがこれに該当します。

仮想通貨の利益が雑所得に分類されることによって、以下のような特徴が生まれます。

- 総合課税の対象となる

雑所得は「総合課税」という方式で税額が計算されます。これは、会社員であれば給与所得、個人事業主であれば事業所得など、他の所得と合算した総所得金額に対して税率が課される仕組みです。つまり、仮想通貨の利益単体で税金が決まるのではなく、年間のすべての所得を合計した金額に応じて最終的な納税額が変動します。 - 所得が多いほど税率が高くなる「累進課税」が適用される

総合課税では、所得税の「累進課税」が適用されます。これは、所得金額が大きくなるほど、より高い税率が適用される制度です。税率は5%から最高で45%までの7段階に分かれており、これに住民税(一律約10%)が加わります。したがって、仮想通貨で大きな利益を得た場合、最大で約55%もの税金がかかる可能性があることを認識しておく必要があります。

なぜ、仮想通貨の利益は株式投資のような「譲渡所得」や、本格的なトレーダーの「事業所得」ではなく、「雑所得」なのでしょうか。これは、仮想通貨が法的に「モノ」や「サービス」と同様の価値交換の手段と見なされており、その売却や使用による利益は、事業として行われる場合を除き、一時的な所得と捉えられているためです。ただし、後述するように、取引の規模や態様によっては「事業所得」として認められるケースも存在します。

まずは、「仮想通貨の利益は、給与など他の所得と合算され、所得全体が大きくなるほど税率も上がる雑所得である」という基本をしっかりと押さえておきましょう。

利益が発生する3つのタイミング

仮想通貨をただ保有しているだけでは、含み益がどれだけ増えても課税対象にはなりません。利益が確定し、所得として認識される(課税対象となる)のは、特定の経済的活動が行われたタイミングです。主に以下の3つのケースが挙げられます。

仮想通貨を売却したとき

最も一般的で分かりやすいのが、仮想通貨を売却して日本円などの法定通貨に換金したタイミングです。

この場合、「売却価格」から「取得価額(購入時の価格)」と「売却時にかかった手数料」を差し引いた金額が所得となります。

- 所得の計算式: 売却価格 – (取得価額 + 売却手数料)

例えば、1BTCを100万円で購入し、その後価格が上昇したため300万円で売却したとします。このとき、売却手数料が1,000円かかったとすると、所得は「300万円 – (100万円 + 1,000円) = 199万9,000円」と計算されます。この199万9,000円が課税対象となる雑所得です。

仮想通貨で商品やサービスを購入したとき

見落としがちですが、仮想通貨を決済手段として利用し、商品やサービスを購入したときも利益が発生する可能性があります。

この場合、その仮想通貨を一度日本円に換金し、その日本円で商品を購入した、と税務上は解釈されます。したがって、「決済(使用)した時点での仮想通貨の時価」と「その仮想通貨の取得価額」との差額が所得として認識されます。

- 所得の計算式: 商品・サービスの価格(決済時の仮想通貨の時価) – その仮想通貨の取得価額

例えば、過去に1ETHを10万円で購入したとします。その後、1ETHの価値が30万円まで上昇したときに、30万円のノートパソコンを1ETHで支払って購入しました。この場合、30万円でETHを売却してパソコンを購入したと見なされ、「30万円 – 10万円 = 20万円」が所得として課税対象になります。

仮想通貨決済が普及するにつれて、このケースは増えていくと考えられます。決済履歴もきちんと管理し、所得の計算漏れがないように注意が必要です。

別の仮想通貨と交換したとき

保有している仮想通貨を使って、別の種類の仮想通貨を購入(交換)したときも、利益が確定します。

これも仮想通貨決済と同様に、保有している通貨を一度売却し、その資金で新しい通貨を購入した、という扱いになります。したがって、「交換に使用した仮想通貨の、交換時点での時価」と「その仮想通貨の取得価額」との差額が所得となります。

- 所得の計算式: 交換先の仮想通貨の取得価額(交換元通貨の時価) – 交換元の仮想通貨の取得価額

例えば、100万円で購入したビットコイン(BTC)を、その価値が300万円になった時点で、同価値のイーサリアム(ETH)と交換したとします。この場合、BTCを300万円で売却したと見なされ、「300万円 – 100万円 = 200万円」が所得として課税対象となります。

多くのトレーダーが頻繁に行う「アルトコインとの交換」も課税対象となるため、取引履歴を正確に追跡することが極めて重要です。

所得の計算方法

仮想通貨の所得を計算するためには、売却・使用した仮想通貨の「取得価額」を正確に算出する必要があります。しかし、同じ仮想通貨を異なる価格で何度も購入した場合、どの購入価格を適用すればよいのか分からなくなります。そのために国税庁が定めている計算方法が「総平均法」と「移動平均法」の2つです。

一度選択した計算方法は、原則として継続して使用する必要があります。 変更する場合には、所定の届出書を提出する必要があるため、どちらの方法が自分に適しているかを最初に慎重に検討しましょう。

| 計算方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 総平均法 | 1年間の購入総額を総購入数量で割り、年間の平均取得単価を算出する方法 | ・計算が比較的簡単 ・年間の最終的な損益が分かれば計算できる |

・期中の正確な損益把握が困難 ・年末まで平均単価が確定しない |

| 移動平均法 | 仮想通貨を購入する都度、その時点での残高と平均取得単価を計算し直す方法 | ・取引ごとの正確な損益を把握できる ・売買の判断材料にしやすい |

・計算が非常に煩雑 ・手作業での管理は困難 |

総平均法

総平均法は、1年間(1月1日〜12月31日)の購入総額を、同期間の総購入数量で割って、その年の平均取得価額(1単位あたりの価格)を算出する方法です。計算が比較的シンプルであるため、取引回数が少ない方や、税金計算を簡便に済ませたい方に向いています。

計算式: 年間の購入総額 ÷ 年間の総購入数量 = 平均取得価額

【具体例】

- 4月1日に1BTCを200万円で購入

- 9月1日に2BTCを300万円/BTC(合計600万円)で購入

- 11月10日に1.5BTCを400万円/BTCで売却

この場合、まず年間の平均取得価額を計算します。

- 年間の総購入数量: 1BTC + 2BTC = 3BTC

- 年間の総購入総額: 200万円 + 600万円 = 800万円

- 平均取得価額: 800万円 ÷ 3BTC = 266万6,666円/BTC

この平均取得価額を使って、売却時の所得を計算します。

- 売却収入: 1.5BTC × 400万円/BTC = 600万円

- 売却原価: 1.5BTC × 266万6,666円/BTC = 400万円

- 所得金額: 600万円 – 400万円 = 200万円

デメリットは、年末にならないと平均取得価額が確定しないため、年の途中で「今売却したらいくらの利益になるか」を正確に把握するのが難しい点です。

移動平均法

移動平均法は、仮想通貨を購入するたびに、その時点での資産総額と総数量から平均取得価額を計算し直す方法です。取引ごとの損益をリアルタイムで正確に把握できるため、緻密なトレード戦略を立てたい方に向いています。

【具体例】(総平均法と同じ取引)

- 4月1日:1BTCを200万円で購入

- 取得価額:200万円/BTC

- 残高:1BTC、簿価200万円

- 9月1日:2BTCを300万円/BTC(合計600万円)で購入

- ここまでの総購入数量: 1BTC + 2BTC = 3BTC

- ここまでの総購入総額: 200万円 + 600万円 = 800万円

- この時点での平均取得価額: 800万円 ÷ 3BTC = 266万6,666円/BTC

- 残高:3BTC、簿価800万円

- 11月10日:1.5BTCを400万円/BTCで売却

- 売却収入: 1.5BTC × 400万円/BTC = 600万円

- 売却原価: 1.5BTC × 266万6,666円/BTC(直前の平均取得価額を使用) = 400万円

- 所得金額: 600万円 – 400万円 = 200万円

- 売却後の残高:1.5BTC、簿価400万円

この例では結果的に総平均法と同じ所得になりましたが、年内にさらに購入や売却があると結果は異なってきます。移動平均法は計算が非常に煩雑になるため、取引回数が多い場合は、専用の税金計算ソフトを利用することが現実的です。

仮想通貨の取引で経費にできるもの一覧

仮想通貨の所得計算の基本を理解したところで、いよいよ本題である「経費」について見ていきましょう。経費として認められるかどうかの大原則は、「その支出が、仮想通貨取引で利益を得るために直接必要であったかどうか」です。この原則に照らし合わせ、一般的に経費として認められる可能性が高いものを一覧で紹介します。

取引手数料・送金手数料

仮想通貨取引所(交換業者)に支払う各種手数料は、経費として計上できる最も代表的な項目です。 これらは取引に直接付随して発生する費用であり、その必要性は誰が見ても明らかだからです。

具体的には、以下のような手数料が該当します。

- 取引手数料(売買手数料): 仮想通貨を売ったり買ったりする際に取引所に支払う手数料。

- 入出金手数料: 取引所の口座に日本円を入金したり、出金したりする際にかかる手数料。

- 送金手数料(ネットワーク手数料): 自分のウォレットや他の取引所に仮想通貨を送金(移転)する際に発生する手数料。

これらの手数料は、年間の取引報告書などで確認できます。一つ一つは少額でも、年間を通すと相当な金額になることもあるため、漏れなく集計して経費に計上しましょう。これらは仮想通貨の所得を得るための「売上原価」に近い性質を持つ費用と言えます。

パソコン・スマートフォンの購入費用

仮想通貨の取引は、主にパソコンやスマートフォンを使って行われます。したがって、取引や情報収集、資産管理のために使用するこれらのデバイスの購入費用も経費として計上できます。

ただし、その金額によって会計処理の方法が異なる点に注意が必要です。

10万円未満の場合は消耗品費

購入金額が10万円未満のパソコンやスマートフォンは、「消耗品費」として、購入した年の経費に全額計上できます。 例えば、8万円のスマートフォンを仮想通貨取引専用に購入した場合、その8万円全額をその年の経費とすることが可能です。

ただし、注意点として、そのデバイスをプライベートでも使用している場合は、後述する「家事按分」という考え方が必要になります。例えば、使用時間のうち半分を取引、半分をプライベートで使っているなら、経費にできるのは購入費用の半分である4万円のみです。

10万円以上の場合は減価償却費

購入金額が10万円以上のパソコンや周辺機器は、原則として「固定資産」として扱われ、「減価償却」という手続きを経て数年間にわたって分割で経費計上します。

減価償却とは、高額な資産の価値は年々減少していくという考え方に基づき、その購入費用を法定耐用年数に応じて分割し、毎年少しずつ経費として計上していく会計処理のことです。一度に全額を経費にするのではなく、資産を使用する期間にわたって費用を配分するイメージです。

パソコンの法定耐用年数は4年と定められています。(参照:国税庁「主な減価償却資産の耐用年数表」)

例えば、20万円のパソコンを仮想通貨取引専用に購入した場合、原則として毎年5万円(20万円 ÷ 4年)を4年間にわたって「減価償却費」として経費計上していきます。

なお、青色申告を行っている個人事業主の場合、「少額減価償却資産の特例」により、30万円未満の資産であれば購入した年に一括で経費計上することも可能です。

インターネット・スマートフォンの通信費

仮想通貨取引を行うためには、インターネット回線が不可欠です。取引や情報収集に利用するインターネットプロバイダ料金や、スマートフォンの通信料金も、必要経費として認められます。

これもパソコンと同様、プライベートと共用しているケースがほとんどでしょう。その場合、家事按分が必要となります。取引に利用している時間やデータ通信量の割合など、合理的な基準で事業用の割合を算出し、その部分だけを経費として計上します。例えば、月額5,000円のインターネット料金のうち、30%を仮想通貨取引に使用していると判断した場合、月額1,500円(年間18,000円)を経費にできます。

家賃・水道光熱費

自宅の一部を仮想通貨取引専用のスペースとして使用している場合、家賃や電気代、水道代などの一部も経費として計上できる可能性があります。

これは「地代家賃」や「水道光熱費」として計上しますが、認められるためには、その費用が事業に必要不可欠であると客観的に説明できる必要があります。特に、副業レベルの取引で家賃や水道光熱費を経費として計上するのは、税務署から見て事業関連性が低いと判断される可能性もあり、慎重な判断が求められます。

一般的には、自宅の床面積のうち、取引専用の作業スペースが占める割合(面積基準)で按分計算します。例えば、家賃10万円の家(総面積50㎡)のうち、6㎡の書斎を取引専用で使っている場合、「10万円 × (6㎡ ÷ 50㎡) = 1万2,000円」を月々の経費として計上する、といった具合です。電気代も、コンセントの数や使用時間などを基に合理的な割合を算出します。

情報収集のための費用(書籍・セミナー代など)

変動の激しい仮想通貨市場で利益を上げるためには、継続的な情報収集と学習が欠かせません。仮想通貨の技術、市場動向、税務に関する書籍の購入費用や、投資戦略を学ぶためのセミナー、有料メルマガ、オンラインサロンの会費なども経費として認められます。

重要なのは、「仮想通貨取引で利益を上げる」という目的との直接的な関連性です。例えば、ブロックチェーン技術に関する専門書や、仮想通貨の税務解説書、著名なアナリストが開催する市場分析セミナーなどは、経費として認められやすいでしょう。一方で、自己啓発セミナーや、直接関係のない金融知識の勉強会などは、経費として認められない可能性が高いです。領収書と共に、セミナーの内容がわかる資料なども保管しておくと、説明がしやすくなります。

取引ツールや税金計算ソフトの利用料

取引を効率化・自動化するためのツールや、複雑な損益計算を正確に行うためのソフトウェアの利用料も、当然ながら経費になります。

具体的には、以下のようなものが該当します。

- 自動売買ボット(Bot)の利用料

- ポートフォリオ管理ツールの月額・年額費用

- テクニカル分析ツールの利用料

- 確定申告用の損益計算ソフト(Gtax、Cryptactなど)の利用料

これらのツールは、利益獲得の機会を増やしたり、正確な納税に直接貢献したりするため、事業関連性が非常に高い費用と言えます。特に、取引回数が多いトレーダーにとって、損益計算ソフトは必須ツールであり、その費用は迷わず経費に計上すべきです。

マイニングにかかる費用

仮想通貨のマイニング(採掘)を行って利益を得ている場合、それに関連する費用も経費計上が可能です。

- マイニングマシン(リグ)の購入費用: 高額になるため、通常はパソコンと同様に減価償却によって数年間で費用化します。

- 電気代: マイニングは大量の電力を消費するため、電気代は主要な経費となります。マイニング専用の電力メーターを設置するなどして、消費量を明確に区分できるのが理想です。

- 設置場所の賃料や冷却設備の費用: 専用の施設を借りている場合の賃料や、マシンの冷却にかかる費用も経費となります。

マイニングによる所得は、成功報酬を受け取った時点の時価で計算し、そこから上記のような経費を差し引いて所得を算出します。

税理士への相談・依頼費用

仮想通貨の税金計算は非常に複雑であり、専門家である税理士に相談したり、確定申告を依頼したりすることも少なくありません。税理士に支払う相談料や、確定申告の代行手数料も、全額を経費(支払手数料など)として計上できます。

専門家に依頼することで、計算ミスや申告漏れによる追徴課税のリスクを回避し、適切な節税アドバイスを受けられる可能性があります。そのための費用は、適正な納税を行うために必要な支出と見なされるため、問題なく経費として認められます。

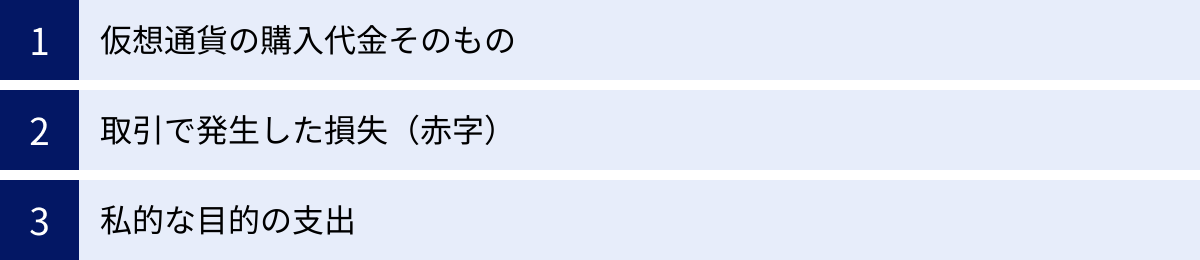

仮想通貨の取引で経費にできないもの

経費にできるものを理解するのと同様に、経費にできないものを正確に把握しておくことも、誤った申告を防ぐために非常に重要です。ここでは、多くの人が間違いやすい、経費に計上できない支出の代表例を解説します。

仮想通貨の購入代金そのもの

最も重要なポイントであり、初心者が最も陥りやすい間違いが、「仮想通貨の購入代金」を経費として計上してしまうことです。

仮想通貨の購入は、経費を支払う「消費」ではなく、将来の利益を生むための「資産の取得(投資)」と見なされます。これは、株式や不動産を購入するのと同じ考え方です。例えば、株式投資でトヨタの株を100万円で買っても、その100万円は経費にはなりません。

では、購入代金はどこで考慮されるのでしょうか。それは、その仮想通貨を売却・使用した際に、「取得価額」として売却価格から差し引かれます。 つまり、利益を計算する段階で費用として反映されるものであり、一般的に言う「経費」とは会計上の扱いが全く異なります。

- 正しい処理: 利益 = 売却価格 – 取得価額

- 誤った処理: 利益 = 売却価格、そして別途「経費」として購入代金を計上する

この違いを混同すると、所得を不当に圧縮したことになり、税務調査で必ず指摘される項目なので、絶対に間違えないようにしましょう。

取引で発生した損失(赤字)

仮想通貨取引では、残念ながら常に利益が出るとは限りません。購入時よりも価格が下落した状態で売却すれば、損失(赤字)が発生します。この取引上の損失は、「経費」とは異なります。

損失は、あくまで利益のマイナス分であり、他の取引で得た利益と相殺するために使われます。例えば、ある取引で100万円の利益が出た一方で、別の取引で30万円の損失が出たとします。この場合、年間の所得は「100万円 – 30万円 = 70万円」となります。このプロセスを「損益通算」と呼びます。

損失を経費として計上しようとすると、会計処理が二重になってしまい、誤った申告につながります。損失は利益と相殺するものであり、経費ではないと明確に区別してください。損失の詳しい取り扱いについては、後の章で改めて解説します。

私的な目的の支出

これは当然のことですが、仮想通貨取引と直接的な関連性がない、純粋にプライベートな目的の支出は、一切経費にできません。

経費計上の大原則は、あくまで「事業関連性」です。税務署に「なぜこの支出が仮想通貨取引で利益を上げるために必要なのですか?」と問われた際に、合理的な説明ができないものは経費として認められません。

具体的には、以下のような支出は経費に計上できません。

- 家族や友人との食事代

- 趣味や娯楽に関する費用(旅行、映画鑑賞など)

- 日常生活で着用するスーツや衣類

- 取引とは無関係の書籍や習い事の費用

- 生活費全般(食費など)

もし、事業との関連性が曖昧なものを安易に経費に入れてしまうと、意図的な所得隠しと見なされ、重加算税などの重いペナルティを課されるリスクがあります。経費計上は、常に「事業との関連性」というフィルターを通して、客観的に判断することが重要です。

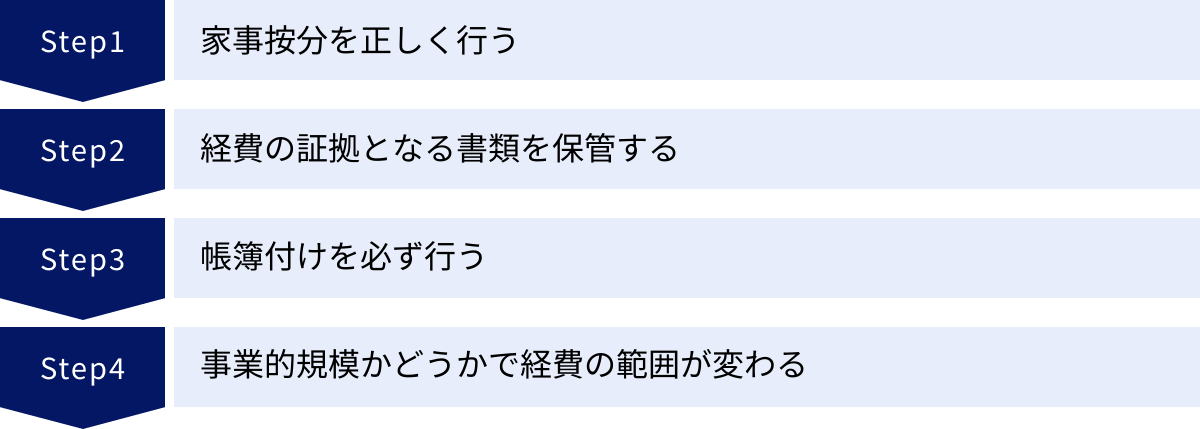

経費を計上する際の4つの重要ポイント

経費にできるもの・できないものの区別がついたら、次はそれらを実際にどのように計上していくか、という実務的な段階に進みます。ここでは、経費計上を正しく行うために絶対に押さえておくべき4つの重要ポイントを解説します。これらのルールを守ることが、税務調査にも耐えうる信頼性の高い確定申告につながります。

① 家事按分を正しく行う

パソコン代、通信費、家賃など、多くの経費項目で登場した「家事按分」は、個人が仮想通貨取引を行う上で避けては通れない、非常に重要な概念です。

家事按分とは

家事按分(かじあんぶん)とは、一つの支出の中に、事業(仮想通貨取引)に使用した部分と、私的(プライベート)に使用した部分が混在している場合に、その支出総額から事業に使用した部分の金額だけを合理的な基準で計算し、経費として計上する手続きのことです。

なぜ家事按分が必要かというと、税法の基本原則として「私的な支出は経費にできない」からです。例えば、自宅のインターネット回線を仮想通貨取引と動画視聴の両方に使っている場合、その通信費全額を経費に計上することは認められません。動画視聴という私的な利用分は除外する必要があるため、家事按分によって事業用の割合を算出し、その部分だけを経費とするのです。

この家事按分を怠り、プライベートな費用まで含めて経費計上してしまうと、過少申告と見なされ、税務調査で指摘される大きな要因となります。

家事按分の計算方法

家事按分を行う上で最も重要なのは、「客観的で合理的な基準」を設定することです。なぜその割合にしたのかを、税務署の職員に誰でも納得できるように説明できる根拠が求められます。一般的に用いられる基準には、以下のようなものがあります。

- 時間基準

主にパソコンやスマートフォンの使用時間、電気代などに適用されます。

(例)1日の平均パソコン使用時間が10時間で、そのうち仮想通貨取引関連の作業が3時間だった場合。

事業使用割合: 3時間 ÷ 10時間 = 30%

この場合、パソコンの減価償却費や電気代の30%を経費として計上できます。日々の作業ログなどを記録しておくと、より客観的な証拠となります。 - 面積基準

主に自宅の家賃や火災保険料などに適用されます。

(例)自宅の総床面積が60㎡で、そのうち取引専用の書斎が6㎡の場合。

事業使用割合: 6㎡ ÷ 60㎡ = 10%

この場合、月々の家賃や建物の固定資産税の10%を経費として計上できます。間取り図などを用意しておくと説明しやすくなります。 - 日数基準

(例)1ヶ月(30日)のうち、週末の8日間だけ取引を行っている場合。

事業使用割合: 8日 ÷ 30日 ≒ 27%

このように、使用日数で按分する方法もあります。

どの基準を用いるにせよ、大切なのは「自分なりのルールを決め、それを継続して適用し、なぜそのルールなのかを説明できること」です。一度決めた割合を気分で変えるのではなく、生活や事業のスタイルに変化がない限りは同じ基準で計算し続けることが、一貫性と信頼性を高めます。

② 経費の証拠となる書類を保管する

計上したすべての経費について、その支払いを証明する書類(証憑:しょうひょう)を保管しておくことは、法律で定められた義務です。 税務調査が行われた際には、帳簿に記載された経費が本当に支払われたものであるかを確認するために、これらの証拠書類の提示を求められます。

証拠書類がなければ、たとえ実際に支払った経費であっても、税務署に認めてもらえない可能性があります。必ず以下の書類を整理して保管しておきましょう。

- 領収書、レシート: 経費の最も基本的な証拠です。「宛名」「日付」「金額」「但し書き(内容)」「発行者名」が記載されているか確認しましょう。

- クレジットカードの利用明細: クレジットカードで支払った場合の証拠となります。

- 銀行振込の控え、通帳の記録: 銀行振込で支払った場合に必要です。

- 請求書、契約書: 継続的な支払い(家賃やツール利用料など)の根拠となります。

これらの書類の保管期間は、白色申告の場合は5年間、青色申告の場合は原則として7年間と定められています。(参照:国税庁「記帳や帳簿等保存・青色申告」)

紙の書類だけでなく、WebサイトからダウンロードしたPDFの領収書なども有効です。ファイル名を「日付_内容_金額」のように統一してフォルダ分けしておくと、後から見返しやすくなります。

③ 帳簿付けを必ず行う

確定申告を行うためには、日々の取引や経費の発生を記録する「帳簿付け」が必須です。いつ、どこで、何に、いくら支払ったのか、といった情報を体系的に記録することで、年間の所得と経費の総額を正確に把握できます。

帳簿付けには、主に「簡易簿記」と「複式簿記」の2種類があります。

- 簡易簿記: お小遣い帳のような形式で、収入と支出を項目ごとに記録していくシンプルな方法です。白色申告を行う場合は、この簡易簿記で問題ありません。

- 複式簿記: 取引を「借方」と「貸方」の2つの側面から記録する、より複雑で正確な方法です。青色申告を行い、最大65万円の特別控除を受けるためには、この複式簿記による帳簿作成が義務付けられています。

仮想通貨取引の場合、取引履歴が膨大になり、損益計算も複雑なため、手作業での帳簿付けは非常に困難です。会計ソフト(freee、マネーフォワード クラウドなど)や、仮想通貨専用の税金計算ソフトを導入することをおすすめします。 これらのツールを使えば、取引所のAPI連携などで取引データを自動で取り込み、損益計算から帳簿作成までを半自動的に行ってくれるため、手間とミスを大幅に削減できます。

④ 事業的規模かどうかで経費の範囲が変わる

仮想通貨の利益は原則として「雑所得」に分類されると述べましたが、取引の規模や態様によっては「事業所得」として認められる場合があります。 そして、事業所得として認められるか、雑所得のままかによって、経費の範囲や税務上の取り扱いに大きな違いが生まれます。

一般的に、会社員が副業として行っている程度の取引は「雑所得」に分類されます。一方で、その取引を主たる収入源とし、継続的・反復的に相当の時間を費やして行っている場合など、社会通念上「事業」と見なされる活動であれば「事業所得」として申告できる可能性があります。

明確な線引きは法律で定められておらず、個別の実態に応じて総合的に判断されますが、事業所得と認められた場合のメリットは非常に大きいです。

- 青色申告特別控除: 最大65万円(または55万円、10万円)の所得控除が受けられる。

- 損益通算: 仮想通貨取引で生じた損失を、給与所得や不動産所得など他の所得と相殺できる。

- 損失の繰越控除: その年に相殺しきれなかった損失(赤字)を、翌年以降3年間にわたって繰り越し、将来の利益と相殺できる。

- 青色事業専従者給与: 生計を同一にする家族に支払う給与を経費にできる。

これらのメリットは、特に大きな損失を出してしまった場合に絶大な効果を発揮します。ただし、事業所得として申告するためには、帳簿の保存義務など、より厳格な要件を満たす必要があります。自分が事業的規模に該当するかどうかは、税理士などの専門家に相談して慎重に判断することが賢明です。

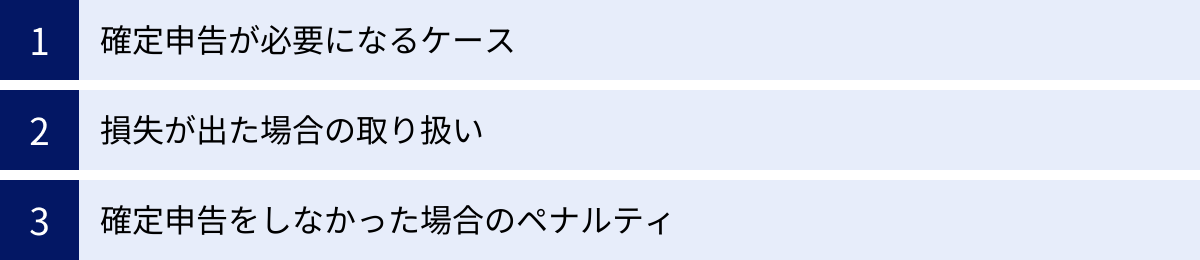

仮想通貨の経費と確定申告

経費を正しく集計し、年間の所得が確定したら、最後のステップは確定申告です。ここでは、どのような場合に確定申告が必要になるのか、そして申告における注意点、特に損失が出た場合の取り扱いや、申告を怠った場合のペナルティについて解説します。

確定申告が必要になるケース

仮想通貨で利益(所得)が出たからといって、すべての人が確定申告をしなければならないわけではありません。申告義務の有無は、その人の働き方(給与所得の有無)や、仮想通貨以外の所得の状況によって異なります。

会社員など給与所得がある人の場合

会社員やパート・アルバイトなど、勤務先から給与を受け取っている人の場合、給与所得および退職所得以外の所得(仮想通貨の利益を含む)の合計額が年間で20万円を超えると、確定申告が必要になります。

ここで非常に重要なのが、「20万円」の基準は「収入(売却額)」ではなく「所得(利益)」であるという点です。所得は「収入 – 必要経費」で計算します。

- 例1: 年間の売却額が50万円、取得価額と経費の合計が25万円の場合

- 所得 = 50万円 – 25万円 = 25万円

- 20万円を超えるため、確定申告が必要です。

- 例2: 年間の売却額が100万円、取得価額と経費の合計が85万円の場合

- 所得 = 100万円 – 85万円 = 15万円

- 20万円以下のため、原則として確定申告は不要です。

また、この20万円ルールは、仮想通貨以外の副業所得(アフィリエイト、原稿料など)との合計で判断します。例えば、仮想通貨の所得が15万円、アフィリエイトの所得が10万円だった場合、合計所得が25万円となり20万円を超えるため、確定申告が必要になります。

個人事業主など給与所得がない人の場合

個人事業主やフリーランス、無職の方など、給与所得がない人の場合は、年間の所得合計額が各種所得控除(基礎控除48万円など)の合計額を超える場合に、確定申告が必要になります。

仮想通貨の所得(雑所得)だけでなく、事業所得や不動産所得など、すべての所得を合算した金額で判断します。多くの場合、所得が基礎控除額である48万円を超えるかどうかが一つの目安となります。

例えば、他に所得が全くなく、仮想通貨の所得が60万円だった場合、基礎控除48万円を上回るため、確定申告が必要です。

損失が出た場合の取り扱い

仮想通貨取引では、年間の損益を計算した結果、損失(赤字)で終わることも十分にあり得ます。この場合の税務上の取り扱いは、仮想通貨の利益が分類される「雑所得」の大きな特徴(デメリット)を理解する上で非常に重要です。

雑所得内での損益通算は可能

年間の仮想通貨取引のトータルがマイナスだった場合でも、もし他に「雑所得」に分類される所得があれば、それらの利益と損失を相殺(損益通算)することが可能です。

- 例:

- 仮想通貨取引の損失: -50万円

- 副業のブログ(アフィリエイト)の利益: +80万円

- この場合、同じ雑所得のカテゴリー内で損益通算を行い、年間の雑所得は「-50万円 + 80万円 = +30万円」となります。この30万円を基に税額が計算されます。

もし、仮想通貨の損失が他の雑所得の利益よりも大きい場合(例:仮想通貨損失-50万円、アフィリエイト利益+20万円)、雑所得全体としては-30万円となりますが、このマイナス分は税務上「0円」として扱われます。

他の所得との損益通算や繰越控除は不可

ここが最大の注意点です。雑所得の損失は、給与所得や事業所得など、他の所得区分の利益と損益通算することはできません。

- 例(間違い):

- 給与所得: +500万円

- 仮想通貨の損失(雑所得): -100万円

- この場合、給与所得と相殺して所得を400万円にすることはできません。給与所得500万円に対して通常通り課税され、仮想通貨の損失は切り捨てられます。

さらに、雑所得の損失は、その年の損失を翌年以降に持ち越して、将来の利益と相殺する「繰越控除」も認められていません。

つまり、今年100万円の損失を出し、翌年200万円の利益が出たとしても、今年の損失を差し引くことはできず、翌年は200万円の利益に対してそのまま課税されてしまいます。これは、損失の繰越控除が可能な株式投資(譲渡所得)やFX(先物取引に係る雑所得等)と比べて、非常に不利な点と言えます。

この厳しいルールがあるからこそ、前述した「事業所得」として認められることのメリット(損益通算・繰越控除が可能)が際立つのです。

確定申告をしなかった場合のペナルティ

「利益が少し出たけど、どうせバレないだろう」と安易に考え、確定申告を怠ると、後から税務署の調査が入り、本来納めるべき税金に加えて重いペナルティが課される可能性があります。

税務署は、法律に基づき金融機関や仮想通貨取引所に顧客情報の提出を求める権限を持っており、誰がどれくらいの取引を行っているかを把握することは可能です。無申告は非常にリスクの高い行為であり、必ず適正な申告を行いましょう。

申告漏れが発覚した場合に課される主なペナルティは以下の通りです。

- 無申告加算税: 期限内に確定申告をしなかったことに対するペナルティ。原則として、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の税率で課されます。ただし、税務調査の通知前に自主的に申告すれば5%に軽減されます。

- 延滞税: 法定納期限の翌日から、実際に納税が完了する日までの日数に応じて課される、利息に相当する税金です。

- 重加算税: 意図的に所得を隠したり、事実を偽ったりするなど、特に悪質だと判断された場合に課される最も重いペナルティ。無申告加算税に代えて、納付すべき税額の40%という非常に高い税率が課されます。

これらのペナルティは、本来納める必要のなかった余計な支出です。正しい知識を身につけ、期限内に申告・納税することが、結果的に自身の資産を守ることにつながります。

仮想通貨の経費で迷ったら専門家に相談しよう

ここまで仮想通貨の経費と税金について詳しく解説してきましたが、個々のケースは千差万別であり、「この支出は経費になるのだろうか?」「自分の場合は事業所得に該当するのか?」といった疑問や不安が残る方も多いでしょう。特に、取引が複雑化している場合や、所得額が大きい場合は、自己判断に頼るのは危険です。

そんな時は、一人で抱え込まずに専門家に相談することをおすすめします。主な相談先として「税務署」と「税理士」が挙げられます。

税務署

税務署は、国税に関する相談窓口を設けており、電話や対面で無料で相談に乗ってくれます。確定申告の時期(通常2月16日〜3月15日)には、各地で無料の相談会や申告会場が開設されます。

税務署に相談するメリットは、何と言っても無料で、税務の基本的なルールや法律の解釈、確定申告書の書き方などを教えてもらえる点です。 「このケースではどの所得区分になりますか?」といった一般的な質問に対して、公的な見解を聞くことができます。

一方で、デメリットとしては、あくまで一般的な回答に留まるという点です。個別の事情を深くヒアリングした上での「節税コンサルティング」や、申告書の作成を代行してくれるわけではありません。 相談員もすべての税目に精通しているとは限らず、特に新しい分野である仮想通貨の税務に詳しいとは限りません。あくまで、基本的な手続きを確認する場と捉えるのが良いでしょう。

税理士

税理士は、税金に関する唯一の国家資格を持つ専門家です。税理士に相談する最大のメリットは、個人の具体的な状況に合わせた、専門的かつ実践的なアドバイスを受けられる点です。

- 個別の節税相談: あなたの取引状況や資産背景を基に、最も有利になるような経費の計上方法や申告方法を提案してくれます。

- 複雑な損益計算・帳簿作成の代行: 海外取引所やDeFi、NFTなど、複雑な取引履歴の損益計算を正確に行ってくれます。

- 確定申告書の作成・提出代行: 面倒で時間のかかる申告手続きをすべて任せることができます。

- 税務調査への対応: 万が一、税務調査が入った場合にも、代理人として専門的な立場で対応してくれます。

もちろん費用はかかりますが、専門家の助けを借りることで、申告ミスによる追徴課税のリスクを回避できたり、適切な経費計上によって納税額が抑えられたりすることを考えれば、十分に元が取れるケースも少なくありません。

ただし、税理士なら誰でも良いというわけではありません。仮想通貨の税務は特殊な論点が多く、常に情報が更新される分野です。必ず「仮想通貨に詳しい」「暗号資産税務に特化している」ことを標榜している税理士を選ぶことが極めて重要です。 初回相談を無料で行っている事務所も多いので、まずは一度、現状を話してみて、信頼できるパートナーかどうかを見極めてみてはいかがでしょうか。

正しい経費計上と確定申告は、安心して仮想通貨取引を続けるための土台です。迷ったときは専門家の力を借りることも視野に入れ、適切な納税を心掛けましょう。