仮想通貨(暗号資産)への投資が一般的になるにつれて、多くの人が利益を得る機会を手にしています。しかし、その一方で「利益が出たけど、税金はどうなるの?」「確定申告は必要なの?」「そもそも計算方法がわからない」といった税金に関する不安や疑問を抱えている方も少なくないでしょう。

特に、「利益が20万円以下なら申告しなくていい」という話を耳にしたことがあるかもしれませんが、このルールがすべての人に当てはまるわけではありません。安易な自己判断は、後々の追徴課税といった思わぬペナルティに繋がりかねないため、正しい知識を身につけることが極めて重要です。

この記事では、仮想通貨の税金に関するあらゆる疑問を解消するために、以下の点を網羅的かつ分かりやすく解説します。

- 仮想通貨の利益がどの所得に分類されるのか

- 利益が確定し、課税対象となる具体的なタイミング

- 立場別に異なる「確定申告が必要になる条件」

- 所得20万円以下でも申告が必要になる例外ケース

- 複雑な所得と税金の計算方法(具体的なシミュレーション付き)

- 賢く税負担を抑えるための節税対策5選

- 知らなければ損をする税金の注意点

- 確定申告の具体的な手順と必要書類

- 複雑な計算をサポートするツールや専門家の活用法

この記事を最後まで読めば、仮想通貨の税金に関する基本的な仕組みから、具体的な計算、申告、そして節税方法まで、一通りの知識を身につけることができます。仮想通貨取引で得た大切な利益を守り、安心して投資を続けるための一助となれば幸いです。

目次

仮想通貨(暗号資産)で得た利益は課税対象

まず、最も基本的な大前提として、仮想通貨の取引によって得た利益は、所得税の課税対象となります。株式投資や不動産投資で得た利益に税金がかかるのと同様に、仮想通貨も例外ではありません。

国税庁は2017年に「暗号資産に関する税務上の取扱いについて」という見解を公表し、仮想通貨の売却や使用によって生じる利益は、所得税の課税対象となることを明確にしました。これは、仮想通貨が法律上「モノ」や「サービス」と同様に資産的価値を持つと解釈されているためです。したがって、仮想通貨を保有しているだけでは課税されませんが、それを売却したり、何かと交換したりして利益が実現した時点で、その利益に対して納税の義務が発生します。

この基本的なルールを理解することが、仮想通貨の税金を正しく理解するための第一歩となります。次に、この利益が所得税法上、どのように分類されるのかを詳しく見ていきましょう。

仮想通貨の利益は「雑所得」に分類される

仮想通貨の取引で得た利益は、所得税法上「雑所得(ざつしょとく)」に分類されるのが原則です。

所得税は、その性質に応じて10種類の所得に区分されています。例えば、会社員が勤務先から受け取る給与は「給与所得」、個人事業主が事業で得た儲けは「事業所得」、不動産を貸して得た家賃収入は「不動産所得」といった具合です。

「雑所得」とは、これら9種類の所得のいずれにも当てはまらない、その他の所得を指します。具体的には、公的年金や、副業による原稿料・講演料などが該当し、仮想通貨による利益もここに分類されます。

(参照:国税庁 No.1500 雑所得)

この「雑所得」に分類されるという点が、仮想通貨の税金を理解する上で非常に重要なポイントとなります。なぜなら、雑所得は「総合課税」という方式で税額が計算されるからです。

総合課税とは、1年間(1月1日~12月31日)に得た他の所得(例えば給与所得や事業所得など)と、仮想通貨で得た雑所得をすべて合算した総所得金額に対して、税率をかけて所得税額を算出する方式です。

これは、所得が多ければ多いほど税率が高くなる「累進課税」が適用されることを意味します。所得税の税率は5%から最大で45%まで7段階に分かれており、所得金額に応じて段階的に高くなっていきます。

| 課税される所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超 330万円以下 | 10% |

| 330万円超 695万円以下 | 20% |

| 695万円超 900万円以下 | 23% |

| 900万円超 1,800万円以下 | 33% |

| 1,800万円超 4,000万円以下 | 40% |

| 4,000万円超 | 45% |

(参照:国税庁 No.2260 所得税の税率)

例えば、給与所得が500万円の人が、仮想通貨で200万円の利益(雑所得)を得たとします。この場合、他の所得控除がないと仮定すると、これらを合算した700万円に近い所得金額に対して税率が適用されます。上記の表を見ると、695万円を超えているため、23%という高い税率が適用される可能性があるわけです。

これに対して、株式投資や投資信託、一部のFX取引で得た利益は「申告分離課税」という方式が適用されます。これは、他の所得とは合算せず、その利益に対して一律の税率(所得税15%、住民税5%、復興特別所得税0.315%の合計20.315%)が課される仕組みです。

つまり、仮想通貨の利益は、他の所得と合算されることで全体の所得金額が大きくなり、結果として高い税率が適用されやすいという特徴があります。これが、「仮想通貨の税金は高い」と言われる大きな理由の一つです。

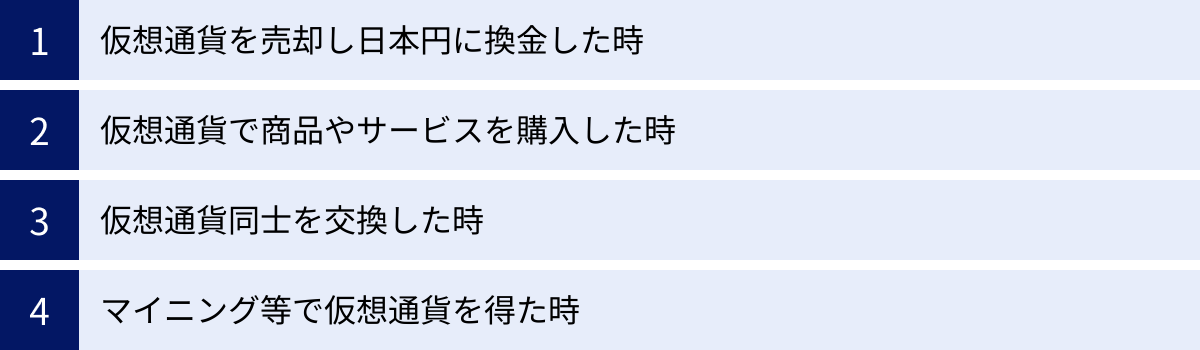

仮想通貨で利益(所得)が確定する4つのタイミング

仮想通貨の税金を計算する上で、「いつ利益が確定したと見なされるのか」を正確に把握することは不可欠です。多くの人が「日本円に換えなければ税金はかからない」と誤解していますが、実際には様々なタイミングで所得が発生します。

ここでは、課税対象となる利益(所得)が確定する代表的な4つのタイミングについて、具体例を交えながら詳しく解説します。

① 仮想通貨を売却して日本円に換金したとき

これは最も分かりやすく、一般的な利益確定のタイミングです。保有している仮想通貨を取引所で売却し、日本円に換金した際に、売却価格が取得価額(購入時の価格)を上回っていれば、その差額が利益(所得)となります。

計算式は以下の通りです。

所得金額 = 売却価格 – (取得価額 + 売却時の手数料)

【具体例】

- 2年前に1BTCを100万円で購入した。

- 今年、その1BTCを500万円で売却した。

- 売却時の手数料は5,000円だった。

この場合の所得金額は、

5,000,000円(売却価格) – (1,000,000円(取得価額) + 5,000円(手数料)) = 3,995,000円

となり、この3,995,000円が雑所得として課税対象になります。

このケースは多くの人がイメージしやすく、取引所の年間取引報告書などでも確認が容易です。しかし、問題はこれ以外のタイミングでも利益が確定する点にあります。

② 仮想通貨で商品やサービスを購入したとき

保有している仮想通貨を使って、直接商品やサービスを購入(決済)した場合も、利益確定と見なされます。日本円に換金していなくても、保有していた仮想通貨を「支払いに使った(手放した)」時点で、その仮想通貨を一度売却したのと同じ扱いになるのです。

この場合、商品の購入価格(日本円換算額)が、その仮想通貨の「売却価格」として扱われます。

計算式は以下の通りです。

所得金額 = 商品の購入価格 – (支払いに使った仮想通貨の取得価額 + 手数料)

【具体例】

- 以前、1BTCを100万円で購入した。

- 現在、1BTCの価値が600万円になっている。

- このタイミングで、0.5BTCを使って300万円の車を購入した。

この場合、支払いに使った0.5BTCの取得価額は50万円(100万円 × 0.5BTC)です。

車の価格300万円が、0.5BTCの売却価格と見なされるため、所得金額は、

3,000,000円(商品の購入価格) – 500,000円(0.5BTCの取得価額) = 2,500,000円

となります。

このように、仮想通貨決済は便利な反面、利用するたびに損益計算が必要になるという手間が発生します。特に少額決済を頻繁に行う場合は、計算が非常に煩雑になるため注意が必要です。

③ 仮想通貨同士を交換したとき

これも非常に見落としがちで、かつ重要な利益確定のタイミングです。ある仮想通貨(例:ビットコイン)を、別の仮想通貨(例:イーサリアム)に交換した場合も、課税対象となります。

この取引は、税務上、「保有していた仮想通貨(ビットコイン)を一度売却し、その売却代金で新しい仮想通貨(イーサリアム)を購入した」と解釈されます。

計算式は以下の通りです。

所得金額 = 交換先の仮想通貨の時価(日本円換算額) – 交換元の仮想通貨の取得価額

【具体例】

- 1BTCを100万円で購入して保有していた。

- 1BTCの時価が500万円になったタイミングで、その1BTCを20ETHに交換した(この時点で1ETHの時価は25万円)。

この場合、1BTCを500万円で売却したと見なされます。

所得金額は、

5,000,000円(交換時の時価) – 1,000,000円(1BTCの取得価額) = 4,000,000円

となります。

同時に、この取引によって新たに取得した20ETHの取得価額は、交換時の時価である500万円(1ETHあたり25万円)として記録されます。将来、この20ETHを売却する際には、この500万円が取得価額として計算に使われます。

DeFi(分散型金融)や海外取引所では、仮想通貨同士の交換(スワップ)が頻繁に行われるため、これらの取引を行う場合は、一つ一つの取引について損益を計算する必要があり、特に注意が求められます。

④ マイニングやステーキングなどで仮想通貨を得たとき

売買や交換だけでなく、仮想通貨を「取得」することによっても所得が発生するケースがあります。代表的なのが、マイニング、ステーキング、レンディング、エアドロップなどです。

これらの行為によって仮想通貨を新たに得た場合、その仮想通貨を取得した時点の時価(日本円換算額)が所得として認識されます。 この場合の所得は、売買による利益とは性質が異なり、「役務提供の対価」や「贈与」に近い形で扱われます。

計算式は以下の通りです。

所得金額 = 取得した仮想通貨の数量 × 取得時点の時価

【具体例】

- ステーキングの報酬として、1ETHを受け取った。

- 受け取った時点での1ETHの時価は30万円だった。

この場合、報酬を受け取った時点で 300,000円 の雑所得が発生します。

そして、この報酬として得た1ETHを将来売却する際には、取得価額は30万円として計算されます。例えば、この1ETHが50万円に値上がりした時点で売却した場合、

500,000円(売却価格) – 300,000円(取得価額) = 200,000円

が、売却による利益として追加で課税対象となります。

このように、利益確定のタイミングは多岐にわたります。「日本円にしていないから大丈夫」という考えは通用しないことを、しっかりと覚えておく必要があります。

仮想通貨の税金はいくらから?確定申告が必要になる条件

仮想通貨で利益が出たからといって、すべての人が確定申告をしなければならないわけではありません。確定申告が必要になるかどうかは、その人の立場(給与所得者か、被扶養者かなど)や、仮想通貨以外の所得の状況によって異なります。

ここでは、主な4つのケースに分けて、確定申告が必要になる具体的な条件を解説します。

| 対象者 | 確定申告が必要になる所得の条件 | 補足事項 |

|---|---|---|

| 会社員など(給与所得者) | 仮想通貨を含む給与以外の所得合計が年間20万円を超える場合 | 年末調整を受けていることが前提。医療費控除などで確定申告する場合は20万円以下でも申告が必要。 |

| 主婦・主夫、学生など(被扶養者) | 仮想通貨を含む合計所得金額が年間48万円を超える場合 | アルバイト収入なども合算して計算する。48万円を超えると扶養から外れる可能性もある。 |

| 個人事業主・フリーランス | 所得額に関わらず、原則として確定申告が必要 | 事業所得と合わせて、仮想通貨の利益を雑所得として申告する。 |

| 年金受給者 | 公的年金等以外の所得(仮想通貨など)が年間20万円を超える場合 | 公的年金等の収入金額が400万円以下で、かつ他の所得が20万円以下なら確定申告不要制度の対象。 |

会社員などの給与所得者の場合

会社員やパート・アルバイトなど、勤務先から給与を受け取り、年末調整を行っている給与所得者の場合、仮想通貨による利益を含む給与以外の所得(雑所得や一時所得など)の合計額が、年間で20万円を超えると確定申告が必要になります。これは「20万円ルール」としてよく知られています。

ここで重要なのは、「仮想通貨の利益単体で20万円」ではなく、「他の副業などによる所得もすべて合算して20万円」という点です。

【具体例】

- 仮想通貨の利益:15万円

- インターネットオークションでの利益(雑所得):8万円

- → 合計所得:15万円 + 8万円 = 23万円

この場合、合計所得が20万円を超えているため、確定申告が必要です。逆に、仮想通貨の利益が25万円あっても、取引でかかった経費が6万円あれば、所得は19万円となり、このルール上は確定申告が不要となります。

ただし、この「20万円ルール」にはいくつかの前提条件があります。

- 給与の収入金額が2,000万円以下であること

- 給与を1か所からのみ受けていること

- 給与所得について年末調整で納税が完了していること

これらの条件を満たさない場合は、20万円以下であっても確定申告が必要です。

主婦・主夫や学生など被扶養者の場合

配偶者や親の扶養に入っている主婦・主夫や学生の場合、基準となる金額は48万円です。これは、すべての納税者が受けられる「基礎控除」の金額です。

年間の合計所得金額(仮想通貨の利益、パート・アルバイトの給与所得、その他の所得をすべて合わせた金額)が48万円以下であれば、基礎控除によって所得がゼロになるため、所得税はかからず、確定申告も原則として不要です。

年間の合計所得金額が48万円を超えた場合に、確定申告が必要になります。

【注意点】

パートやアルバイトで収入がある場合は、「給与所得控除(最低55万円)」を差し引いた後の金額が所得となります。

例えば、年間のパート収入が103万円の場合、給与所得は103万円 – 55万円 = 48万円となります。この状態で仮想通貨の利益が1円でも発生すると、合計所得が48万円を超えるため、確定申告が必要になります。

また、合計所得金額が48万円を超えると、税法上の扶養から外れることになります。さらに、合計所得が130万円(条件により異なる)を超えると社会保険の扶養からも外れる可能性があり、扶養している親族(配偶者や親)の税負担が増えたり、自身で国民健康保険や国民年金に加入する必要が出てきたりするため、注意が必要です。

個人事業主やフリーランスの場合

個人事業主やフリーランスは、事業の儲け(事業所得)について毎年確定申告を行っているため、仮想通貨の利益が出た場合は、その金額の大小にかかわらず、必ず申告が必要です。

確定申告書において、本業の「事業所得」とは別に、仮想通貨の利益を「雑所得」として記載し、合算して全体の所得税を計算・納付します。たとえ仮想通貨の利益が1万円であっても、申告を省略することはできません。

事業で赤字が出ていたとしても、仮想通貨で利益が出ていれば、それらを合算して申告する必要があります。例えば、事業所得がマイナス50万円、仮想通貨の利益が30万円の場合、両者を合算したマイナス20万円がその年の総所得金額となります(他の所得がない場合)。

年金受給者の場合

年金収入のみで生活している方も、仮想通貨の利益が出た場合には注意が必要です。

公的年金等による収入金額が年間400万円以下で、かつ、公的年金等以外の所得(仮想通貨の利益など)が年間20万円以下である場合には、「確定申告不要制度」の対象となり、所得税の確定申告は不要です。

しかし、この条件から外れる場合、つまり公的年金等の収入が400万円を超えるか、または仮想通貨を含む年金以外の所得が20万円を超える場合には、確定申告が必要となります。

(参照:国税庁 高齢者と税(年金と税))

年金受給者の場合も、会社員の「20万円ルール」と似た基準が適用されると覚えておくとよいでしょう。

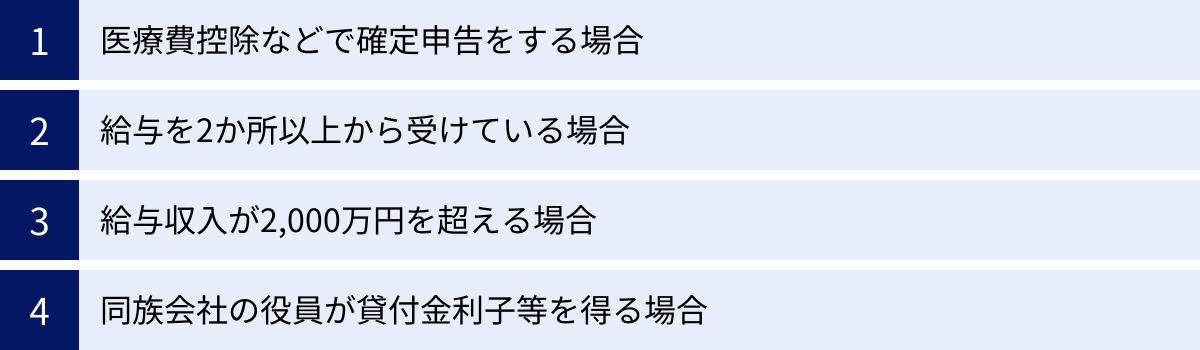

注意!所得20万円以下でも確定申告が必要なケース

「会社員で仮想通貨の利益が20万円以下だから安心」と考えている方も多いかもしれませんが、実は所得が20万円以下であっても確定申告が必要になるケースが存在します。この例外を知らないと、意図せず申告漏れとなってしまう可能性があるため、必ず確認しておきましょう。

主なケースは以下の通りです。

- 医療費控除や住宅ローン控除(初年度)などで確定申告をする場合

年間の医療費が10万円を超えた場合などに受けられる「医療費控除」や、住宅ローンを組んだ初年度の「住宅ローン控除」、ふるさと納税でワンストップ特例制度を利用しない場合など、何らかの理由で自主的に確定申告を行う場合は、20万円以下であっても仮想通貨の所得を必ず申告しなければなりません。確定申告は、その年のすべての所得を正確に申告するための手続きです。自分に有利な控除を受けるために申告をするのであれば、同時に納税義務のある所得もすべて正直に申告する必要があります。「20万円ルール」は、あくまで「確定申告をしなくてもよい」という特例に過ぎず、確定申告をする以上はその特例は適用されないのです。

- 給与を2か所以上から受けている場合

本業の他にアルバイトをしているなど、2か所以上から給与を受け取っており、年末調整されなかった給与収入と各種所得(仮想通貨の利益を含む)の合計額が20万円を超える場合、確定申告が必要です。このケースでは、仮想通貨の利益が20万円以下でも、他の収入と合算して20万円を超えれば申告義務が発生します。 - 給与収入が2,000万円を超える場合

年間の給与収入が2,000万円を超えている人は、会社で年末調整が行われないため、そもそも確定申告が必須です。したがって、仮想通貨の利益が1円でもあれば、その金額を必ず申告に含める必要があります。 - 同族会社の役員などで、貸付金の利子などを会社から受け取っている場合

これも確定申告が必須となるケースであり、仮想通貨の利益額にかかわらず申告が必要です。

このように、「20万円ルール」は適用される人が限定されている特例です。「自分は確定申告をする必要があるか?」という視点でまず考え、その上で「20万円以下だから申告不要」という特例に当てはまるかを確認する、という順番で判断することが重要です。

仮想通貨の所得と税金の計算方法を2ステップで解説

仮想通貨の税金計算は、特に取引回数が多い場合、非常に複雑になりがちです。しかし、その計算プロセスは大きく分けて2つのステップで構成されています。ここでは、その2つのステップを順に追いながら、具体的な計算方法を解説します。

ステップ1:年間の所得金額を計算する

最初のステップは、1月1日から12月31日までの1年間で、仮想通貨取引によって生じた所得(利益または損失)の合計額を算出することです。

所得は「売却価格 – 取得価額 – 経費」で計算されますが、問題は「取得価額」をどう計算するかです。同じ仮想通貨を異なる価格で何度も購入した場合、売却したコインが「いつ、いくらで買ったものか」を特定する必要があります。そのための計算方法として、国税庁は「移動平均法」と「総平均法」の2つを認めています。

移動平均法

移動平均法は、仮想通貨を購入するたびに、それまでの保有分と合算して平均取得単価を再計算する方法です。

特徴:

- メリット: 取引の都度、損益を正確に把握できる。より実態に近い損益計算が可能。

- デメリット: 計算が非常に煩雑。特に取引回数が多いと手計算はほぼ不可能。

【移動平均法の計算例】

- 4月1日:1BTCを100万円で購入

- 保有:1BTC / 取得価額:100万円 / 平均単価:100万円

- 6月1日:0.5BTCを80万円(単価160万円)で追加購入

- 保有:1.5BTC

- 取得価額合計:100万円 + 80万円 = 180万円

- 新しい平均単価:180万円 ÷ 1.5BTC = 120万円/BTC

- 9月15日:1BTCを200万円で売却

- 売却する1BTCの取得価額は、直近の平均単価である120万円と見なされる。

- 所得:200万円(売却価格) – 120万円(取得価額) = 80万円

- 売却後の保有:0.5BTC / 取得価額:60万円(120万円/BTC × 0.5BTC)

このように、購入のたびに平均単価が変動し、売却時にはその直近の単価を使って損益を計算します。

総平均法

総平均法は、1年間の総購入金額を総購入数量で割って、年間の平均取得単価を一度だけ計算する方法です。

特徴:

- メリット: 計算が比較的シンプル。年間の取引データが揃えば計算できる。

- デメリット: 年末まで損益が確定しない。期中の利益管理には向かない。

【総平均法の計算例】

年間の取引が以下の通りだったとします。

- 4月1日:1BTCを100万円で購入

- 6月1日:0.5BTCを80万円で購入

- 10月1日:0.5BTCを150万円で購入

- 年間の平均取得単価を計算

- 総購入数量:1 + 0.5 + 0.5 = 2BTC

- 総購入金額:100万円 + 80万円 + 150万円 = 330万円

- 年間の平均取得単価:330万円 ÷ 2BTC = 165万円/BTC

- 年間の売却取引に対する所得を計算

- 仮に、9月15日に1BTCを200万円で売却していたとする。

- この1BTCの取得価額は、年間平均単価である165万円と見なされる。

- 所得:200万円(売却価格) – 165万円(取得価額) = 35万円

移動平均法で計算した所得(80万円)と、総平均法で計算した所得(35万円)が異なることがわかります。どちらの方法を選ぶかによって、その年の納税額が変わる可能性があります。

どちらの計算方法を選ぶべきか

原則として、一度選択した評価方法は、特別な理由がない限り、少なくとも3年間は継続して使用する必要があります。 そのため、最初の選択が重要になります。

- 移動平均法がおすすめな人:

- 取引回数が少なく、手計算でも対応できる人

- 取引の都度、正確な損益を把握して戦略を立てたい人

- 総平均法がおすすめな人:

- 取引回数が多く、計算の手間を少しでも省きたい人

- 期中の損益管理にこだわらない人

国税庁の見解では、個人の場合、継続して適用することを条件に、どちらの方法を選択してもよいとされています。ただし、計算の簡便さから総平均法を選ぶ人が多い傾向にあります。

(参照:国税庁 暗号資産に関する税務上の取扱いについて(FAQ))

ステップ2:所得税の税額を計算する

年間の所得金額が確定したら、次のステップは実際に納める所得税の税額を計算することです。前述の通り、仮想通貨の利益(雑所得)は総合課税の対象となるため、以下の手順で計算します。

- 総所得金額の算出: 給与所得など、他のすべての所得と仮想通貨の所得を合算します。

- 課税所得金額の算出: 総所得金額から、社会保険料控除や生命保険料控除、扶養控除、基礎控除(最大48万円)などの各種所得控除を差し引きます。

課税所得金額 = 総所得金額 – 各種所得控除の合計額 - 所得税額の算出: 課税所得金額に、所得税の税率を掛けて、控除額を差し引きます。

- 最終的な納税額の算出: 所得税額に、復興特別所得税(所得税額の2.1%)を加算します。

所得税の税率(速算表)

所得税額の計算には、以下の速算表が用いられます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(参照:国税庁 No.2260 所得税の税率)

具体的な計算シミュレーション

【モデルケース】

- 立場: 会社員

- 給与収入: 600万円

- 給与所得控除後の金額: 436万円

- 仮想通貨の所得(雑所得): 150万円

- 所得控除:

- 社会保険料控除:80万円

- 生命保険料控除:4万円

- 基礎控除:48万円

【計算プロセス】

- 総所得金額の算出

436万円(給与所得) + 150万円(雑所得) = 586万円 - 課税所得金額の算出

所得控除の合計額:80万円 + 4万円 + 48万円 = 132万円

課税所得金額:586万円 – 132万円 = 454万円 - 所得税額の算出

課税所得金額454万円は、速算表の「330万円超 695万円以下」の区分に該当します。

適用される税率は20%、控除額は427,500円です。

所得税額:454万円 × 20% – 427,500円 = 908,000円 – 427,500円 = 480,500円 - 最終的な納税額の算出

復興特別所得税:480,500円 × 2.1% = 10,090円(1円未満切り捨て)

納税額合計:480,500円 + 10,090円 = 490,590円

このように、仮想通貨の所得が加わることで、適用される税率の段階が上がり、納税額が大きく変わることが分かります。

【節税】仮想通貨の税金対策5選

仮想通貨の税金は高いと言われますが、合法的な範囲内で税負担を軽減する方法も存在します。ここでは、誰でも実践しやすいものから、大きな利益が出た場合に検討したい高度なものまで、5つの節税対策を紹介します。

① 経費を漏れなく計上する

所得は「収入 – 経費」で計算されるため、経費を漏れなく計上することが最も基本的で重要な節税策です。仮想通貨取引のために直接必要となった費用は、経費として利益から差し引くことができます。

【経費として認められる可能性のある費用の例】

- 取引手数料・送金手数料: 取引所やウォレットで支払った各種手数料。

- 情報収集費用: 仮想通貨に関する書籍、有料のニュースレター、セミナー参加費など。

- ツール・ソフトウェア費用: 損益計算ツールの年間利用料、取引自動化ボットの利用料など。

- 通信費・光熱費の一部: 取引に使用したインターネット回線費用や電気代。ただし、プライベート利用分と按分(家事按分)する必要がある。

- PC・スマートフォン購入費の一部: 取引専用のデバイスであれば全額、兼用であれば使用割合に応じて按分。

- 税理士への相談費用・顧問料: 確定申告を依頼した際の費用。

重要なのは、「その費用が仮想通貨の利益を得るために直接必要であったか」を客観的に説明できることです。領収書やクレジットカードの明細などは必ず保管し、いつ、何のために支払った費用なのかを記録しておく習慣をつけましょう。

② 年間の利益を非課税枠内に調整する

確定申告が不要になる所得のライン(会社員なら20万円、被扶養者なら48万円など)を意識して、年間の利益をコントロールする方法です。

例えば、会社員の方で、12月上旬時点での仮想通貨の利益が25万円だったとします。このまま年を越すと確定申告が必要になります。もし、含み損(購入時より価格が下がっている状態)を抱えている別の仮想通貨があれば、それを売却して5万円以上の損失を確定させることで、年間の利益を20万円以下に抑えることができます。

年末が近づいたら一度、その年の実現損益を確認し、利益確定のタイミングを調整することで、納税の手間や負担を合法的に回避できる可能性があります。ただし、これはあくまで所得税の確定申告が不要になるだけで、後述する住民税の申告は必要になる点に注意が必要です。

③ 含み損を確定させて利益と相殺する

これは②の応用で、年間の利益が非課税枠を大きく超えてしまった場合に有効な節税策です。仮想通貨の所得は、同じ雑所得の内部であれば損益を通算(相殺)できます。

年内に、すでに確定している利益と、含み損を抱えている仮想通貨を売却して確定させた損失をぶつけることで、課税対象となる所得を圧縮します。

【具体例】

- Aコインの売却で100万円の利益が確定している。

- Bコインは購入時から値下がりし、40万円の含み損を抱えている。

このままでは100万円の利益に対して課税されます。しかし、年内にBコインを売却して40万円の損失を確定させれば、

100万円(利益) – 40万円(損失) = 60万円

となり、課税対象の所得を60万円に減らすことができます。

この方法は「損切り」とも呼ばれ、税金対策だけでなく、ポートフォリオを見直す良い機会にもなります。

④ 利益確定のタイミングを分散させる

仮想通貨の利益に適用される所得税は累進課税であるため、一度に大きな利益を確定させると、高い税率が適用されてしまいます。

例えば、課税所得が600万円の場合の税率は20%ですが、1,000万円になると税率は33%に跳ね上がります。もし、大きな含み益を抱えているのであれば、一度にすべてを売却するのではなく、複数年に分けて利益を確定させることで、各年の所得を低く抑え、結果としてトータルの税負担を軽減できる可能性があります。

【具体例】

課税所得500万円の人が、仮想通貨で400万円の利益を確定させるとします。

- ケースA(1年で全て利益確定):

- 課税所得:500万円 + 400万円 = 900万円

- 適用税率:23%(695万円超900万円以下)

- ケースB(2年で200万円ずつ利益確定):

- 1年目の課税所得:500万円 + 200万円 = 700万円 → 適用税率:23%

- 2年目の課税所得:500万円 + 200万円 = 700万円 → 適用税率:23%

この例では税率区分が同じになってしまいましたが、利益額や元の所得によっては、年を分けることで税率区分を一段階、あるいは二段階下げられるケースも十分に考えられます。将来の相場変動リスクは伴いますが、計画的な利益確定は有効な戦略の一つです。

⑤ 法人化を検討する

年間の利益がコンスタントに数千万円単位になるような場合は、個人事業主としてではなく、法人を設立して仮想通貨取引を行う「法人化」も有力な選択肢となります。

【法人化の主なメリット】

- 税率の違い: 法人税の税率は、所得金額にかかわらずほぼ一定(最大でも23.2%程度)です。個人の所得税・住民税が最大55%に達するのに比べ、大きな節税効果が期待できます。

- 経費の範囲: 役員報酬や退職金など、個人に比べて経費として認められる範囲が広がります。

- 損失の繰越控除: 取引で損失が出た場合、その損失を最大10年間繰り越し、翌年以降の利益と相殺できます。個人(雑所得)では損失の繰越はできません。

- 損益通算: 法人で行う他の事業(もしあれば)の損益と通算できます。

【法人化のデメリット】

- 設立・維持コスト: 法人設立には登記費用などがかかり、税理士への顧問料など、赤字でも発生する維持コストがかかります。

- 事務負担の増加: 社会保険への加入義務や、複雑な経理・税務処理が必要になります。

一般的に、仮想通貨を含む所得が800万円~1,000万円を超えてくると、法人化を検討するメリットが出てくると言われています。ただし、手続きが複雑なため、実行する際は必ず税理士などの専門家に相談することが不可欠です。

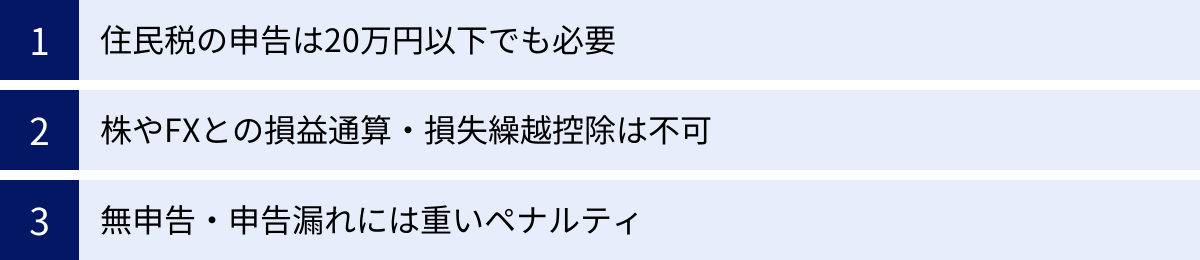

知らないと損する!仮想通貨の税金に関する3つの注意点

仮想通貨の税務には、多くの人が見落としがちな「罠」とも言える注意点が存在します。これらを知らないと、思わぬ不利益を被る可能性があるため、しっかりと確認しておきましょう。

① 住民税の申告は20万円以下でも必要

会社員の「20万円ルール」は、あくまで「所得税」の確定申告に関する特例です。実は、「住民税」にはこの特例が適用されません。

住民税は、所得があったすべての人に課される税金であり、所得の金額にかかわらず申告義務があります。したがって、仮想通貨の利益が20万円以下で所得税の確定申告が不要な場合でも、別途、お住まいの市区町村役場に対して住民税の申告を行う必要があります。

もし確定申告を行っていれば、その情報が税務署から市区町村に共有されるため、個別に住民税の申告をする必要はありません。しかし、確定申告をしない場合は、自分で役場の窓口に行き、「住民税申告書」を提出しなければならないのです。

この申告を怠ると、住民税の申告漏れとなり、後から延滞金を含めた納税通知が届く可能性があります。「利益が20万円以下なら何もしなくていい」という考えは間違いであることを、肝に銘じておきましょう。

② 株やFXとの損益通算・損失の繰越控除はできない

税金対策を考える上で、非常に重要な制約がこれです。

前述の通り、仮想通貨の利益は「雑所得(総合課税)」に分類されます。一方、上場株式や投資信託、一部のFX取引の利益は「譲渡所得等(申告分離課税)」に分類されます。

この所得区分が異なるため、両者の損益を通算(相殺)することはできません。

【具体例】

- 株式投資で100万円の利益が出た。

- 仮想通貨取引で100万円の損失が出た。

この場合、両者を相殺して利益ゼロにすることはできず、株式投資で得た100万円の利益に対して、約20%(約20万円)の税金が課されます。仮想通貨の損失は、他の雑所得(副業収入など)がなければ、切り捨てられてしまいます。

さらに、株式投資であれば、その年に出た損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる「繰越控除」という制度があります。しかし、仮想通貨(雑所得)の損失には、この繰越控除の制度が適用されません。

その年に出た損失はその年限りでリセットされてしまうため、仮想通貨取引はより慎重なリスク管理が求められます。

③ 無申告・申告漏れには重いペナルティがある

「仮想通貨の取引なんて、税務署にバレないだろう」と考えるのは非常に危険です。税務署は、法律に基づく「情報照会権」を持っており、必要に応じて国内の仮想通貨取引所に顧客の取引データを提供するよう求めることができます。すでに多くの取引所が税務調査に協力しており、誰が、いつ、どれくらいの利益を得たかは、税務署に筒抜けになっていると考えるべきです。

もし、意図的に、あるいは知識不足から申告を怠った場合、本来納めるべき税金に加えて、重いペナルティ(追徴課税)が課せられます。

【主なペナルティの種類】

- 無申告加算税: 期限内に確定申告をしなかった場合に課される。税額は納付すべき税額の15%~20%。

- 過少申告加算税: 申告はしたが、計上した所得が少なかった場合に課される。追加で納める税額の10%~15%。

- 重加算税: 意図的に事実を隠蔽・仮装するなど、悪質と判断された場合に課される。最も重いペナルティで、税率は追加税額の35%~40%。

- 延滞税: 法定納期限までに税金を納付しなかった場合に、遅れた日数に応じて課される利息のような税金。

これらのペナルティが課されると、本来納めるべき税額の1.5倍以上を支払うことになるケースも珍しくありません。正しい知識を身につけ、誠実に納税することが、結果的に自分の資産を守ることに繋がります。

仮想通貨の確定申告のやり方

実際に確定申告が必要になった場合、どのような手順で進めればよいのでしょうか。ここでは、申告期間や提出方法、必要な書類について解説します。

確定申告の期間と提出方法

確定申告は、原則として、利益が出た年の翌年2月16日から3月15日までの約1か月間に行う必要があります。この期間内に、必要書類を揃えて税務署に提出し、納税までを完了させます。

提出方法には、主に以下の3つがあります。

| 提出方法 | メリット | デメリット |

|---|---|---|

| e-Tax(電子申告) | ・24時間いつでも自宅から提出可能 ・添付書類を省略できる場合がある ・還付がスピーディー |

・マイナンバーカードとICカードリーダライタ、または対応スマートフォンが必要 ・初回は設定に手間がかかる場合がある |

| 郵便・信書便で送付 | ・税務署に行かなくても提出できる | ・提出日が通信日付印の日付となる ・書類に不備があるとやり取りに時間がかかる |

| 税務署の窓口に持参 | ・職員に質問しながら作成・提出できる ・その場で受付印をもらえる |

・開庁時間内に行く必要がある ・確定申告シーズンは非常に混雑する |

現在では、国税庁の「確定申告書等作成コーナー」を利用したe-Taxでの申告が主流となっており、最も推奨される方法です。画面の案内に従って入力していくだけで、税額が自動計算され、申告書を作成できます。

確定申告に必要な書類

確定申告を行うには、事前にいくつかの書類を準備しておく必要があります。

【必ず準備するもの】

- 確定申告書: 国税庁のウェブサイトや税務署で入手。e-Taxなら自動で作成されます。

- 本人確認書類: マイナンバーカード。ない場合は、通知カード+運転免許証などの身分証明書の組み合わせ。

- 年間の損益計算書: 仮想通貨の全取引をまとめた計算結果。これは自分で作成するか、損益計算ツールを利用して出力します。多くの取引所が提供する「年間取引報告書」は計算の元データにはなりますが、それ自体が申告に使える正式な書類ではない点に注意が必要です。

【該当する場合に準備するもの】

- 給与所得の源泉徴収票: 会社員の場合、勤務先から年末~年初に発行されます。

- 各種控除証明書: 社会保険料、生命保険料、地震保険料などの控除を受ける場合に必要。

- 経費の領収書やレシート: 経費を計上する場合、その証拠として保管しておく必要があります(提出は不要ですが、5~7年間の保管義務があります)。

これらの書類を基に、確定申告書を作成していきます。特に年間の損益計算は最も手間のかかる部分であり、早めに準備を始めることが大切です。

複雑な計算はプロやツールに任せるのも一手

ここまで解説してきた通り、仮想通貨の損益計算は非常に複雑です。特に、複数の取引所を利用していたり、DeFiやNFTの取引があったりすると、個人ですべてを正確に計算するのは困難を極めます。

計算ミスは過少申告に繋がり、追徴課税のリスクを高めます。そこで、複雑な計算は専門家や便利なツールに任せるという選択肢も積極的に検討しましょう。

仮想通貨に強い税理士に相談する

最も確実で安心な方法は、税金のプロである税理士に確定申告を依頼することです。

【税理士に依頼するメリット】

- 正確性: 複雑な計算や最新の税制を正確に反映した申告が可能です。

- 節税アドバイス: 個々の状況に合わせた最適な節税策を提案してもらえます。

- 時間と手間の削減: 面倒な計算や書類作成から解放され、本業や投資に集中できます。

- 税務調査への対応: 万が一、税務調査の対象になった場合も代理で対応してもらえます。

ただし、税理士なら誰でも良いというわけではありません。仮想通貨の税務は特殊な領域であるため、必ず「仮想通貨に詳しい」「実績が豊富」な税理士を選ぶことが重要です。費用はかかりますが、それに見合う安心感とメリットが得られるでしょう。

おすすめの損益計算ツール3選

税理士に依頼するほどの利益額ではないけれど、自分で計算するのは不安だという方には、仮想通貨専用の損益計算ツールの利用がおすすめです。これらのツールは、取引所の取引履歴(API連携またはCSVファイル)をアップロードするだけで、移動平均法や総平均法に基づいた損益を自動で計算してくれます。

ここでは、代表的な3つのツールを紹介します。

(※各ツールのサービス内容や料金は変更される可能性があるため、利用の際は必ず公式サイトで最新情報をご確認ください。)

| ツール名 | 特徴 | 料金プラン(参考) |

|---|---|---|

| Gtax | 国内外の多数の取引所・コインに対応。DeFi取引の自動識別機能が強力で、複雑な取引もカバーしやすい。 | 年間取引件数50件までは無料。それ以上は取引件数に応じた有料プラン(例:〜5,000件で年額16,500円など)。 |

| CryptoLinC(クリプトリンク) | 会計ソフトfreeeやMoney ForwardとのAPI連携がスムーズ。税理士紹介サービスも提供しており、専門家への相談も視野に入れやすい。 | 年間取引件数100件までは無料。DeFi対応などは有料プラン(例:年額16,500円〜)。 |

| Cryptact(クリプタクト) | 対応取引所・ウォレット数が業界トップクラス。ポートフォリオ管理機能も充実しており、資産状況の把握にも役立つ。 | 年間取引件数50件までは無料。それ以上は取引内容に応じた有料プラン(例:年額11,000円〜)。 |

これらのツールを活用することで、計算にかかる時間を大幅に短縮し、計算ミスを防ぐことができます。多くのツールに無料プランが用意されているため、まずは自分の取引スタイルに合うかどうか試してみるのがおすすめです。

仮想通貨の税金に関するよくある質問

最後に、仮想通貨の税金に関して特に多く寄せられる質問とその回答をまとめました。

仮想通貨の取引で損失が出た場合はどうなりますか?

年間の仮想通貨取引のトータルで損失(マイナス)が出た場合、利益は発生していないため、所得税の確定申告は原則として不要です。

ただし、仮想通貨以外に副業の収入など、同じ「雑所得」に分類される所得がある場合は、その利益と仮想通貨の損失を相殺(損益通算)することができます。 例えば、副業で30万円の利益があり、仮想通貨で10万円の損失が出た場合、雑所得は20万円となり、申告義務のボーダーラインが変わってきます。

注意点として、前述の通り、株式やFX(申告分離課税)の利益と相殺したり、損失を翌年以降に繰り越したりすることはできません。

仮想通貨の税金はなぜ高いと言われるのですか?

仮想通貨の税金が高いと言われる主な理由は2つあります。

- 総合課税による累進課税が適用されるから

仮想通貨の利益は給与所得などと合算され、その合計額に対して課税されます。所得が多ければ多いほど税率が上がるため、高所得者や仮想通貨で大きな利益を得た人は、所得税だけで最大45%という高い税率が適用される可能性があります。 - 住民税も加わるから

所得税に加えて、一律約10%の住民税も課されます。これにより、所得税と住民税を合わせると、税負担は最大で約55%に達します。

これに対し、株式投資の利益は所得額にかかわらず一律約20%(所得税15.315%+住民税5%)であるため、比較して「仮想通貨の税金は高い」という印象を持たれがちです。

NFT(非代替性トークン)の税金はどうなりますか?

NFTの売買によって得た利益の税務上の取り扱いも、基本的には仮想通貨と同様です。国税庁が公表したFAQによると、個人が趣味の範囲などでNFTを転売して得た利益は、原則として「雑所得」として課税対象になります。

(参照:国税庁 NFTに関する税務上の取扱いについて(FAQ))

計算方法も仮想通貨と同じで、売却価格から取得価額と手数料を差し引いて所得を計算します。支払いにイーサリアムなどの仮想通貨を用いた場合は、その時点での仮想通貨の損益計算も同時に必要となり、非常に複雑になります。

ただし、NFTを自ら制作して販売したクリエイターの場合や、転売を事業として行っている場合は、それぞれ「事業所得」や「譲渡所得」など、所得区分が異なる可能性があります。NFTの税務はまだ新しい分野であり、判断が難しいケースも多いため、不安な場合は税理士などの専門家に相談することをおすすめします。

まとめ:仮想通貨の利益が出たら税金の準備を始めよう

この記事では、仮想通貨の税金について、基本的な仕組みから計算方法、節税策、注意点までを網羅的に解説しました。最後に、重要なポイントをもう一度おさらいしましょう。

- 仮想通貨の利益は「雑所得」に分類され、「総合課税」の対象となる。

- 利益確定のタイミングは、売却時だけでなく、商品購入時や仮想通貨同士の交換時など多岐にわたる。

- 確定申告が必要になるかは、会社員なら年間所得20万円超、被扶養者なら48万円超など、立場によって基準が異なる。

- 所得20万円以下でも、医療費控除などで確定申告をする場合や、住民税の申告は別途必要。

- 損益計算には「移動平均法」と「総平均法」があり、一度選んだら継続して使用する必要がある。

- 経費の計上や損益通算、利益確定のタイミング調整などで、合法的な節税が可能。

- 株やFXとの損益通算や、損失の繰越控除はできない。

- 無申告は重いペナルティに繋がるため、必ず期限内に正しく申告することが重要。

仮想通貨の税金計算は複雑で、面倒に感じるかもしれません。しかし、納税は国民の義務であり、投資家として果たすべき責任でもあります。利益が出たその時から、日々の取引記録をしっかりと管理し、税金のことを意識しておくことが、将来の思わぬトラブルを避けるための最善策です。

自分で計算するのが難しいと感じたら、決して一人で抱え込まず、損益計算ツールや仮想通貨に強い税理士といった専門家の力を借りることも検討しましょう。正しい知識を身につけ、適切な納税を行うことで、安心して仮想通貨投資を続け、健全な資産形成を目指していきましょう。