仮想通貨(暗号資産)の取引で利益を得た場合、その利益は所得税の課税対象となり、原則として確定申告が必要です。しかし、「一体いくら利益が出たら申告が必要なの?」「会社員や主婦でも申告しなければいけないの?」といった疑問を抱えている方は少なくありません。

仮想通貨の税金計算は複雑で、利益が発生するタイミングも売却時だけではないため、知らず知らずのうちに申告漏れの状態になっている可能性もあります。申告を怠ると、後から本来納めるべき税金に加えてペナルティが課されるリスクもあるため、正しい知識を身につけておくことが極めて重要です。

この記事では、仮想通貨の確定申告が必要になる所得額の基準を、会社員や主婦、個人事業主といった立場別に分かりやすく解説します。また、仮想通貨の利益が税法上どのように扱われるのか、利益が発生する具体的なタイミング、所得の計算方法、経費として認められるものの範囲、そして確定申告の具体的な流れまで、網羅的に掘り下げていきます。

これから確定申告を迎える方はもちろん、すでに仮想通貨取引を始めているすべての方が、安心して取引を続けるための知識を身につけられる内容となっています。

目次

仮想通貨の確定申告はいくらから必要?所得別に解説

仮想通貨取引による利益について、確定申告が必要になるかどうかは、その人の所得状況や立場によって異なります。特に「いくらから申告が必要か」という基準額は、会社員、主婦や学生、個人事業主で大きく変わるため、ご自身の状況に合わせて確認することが重要です。

ここでは、それぞれのケースについて、確定申告が必要となる所得額の目安と、注意すべきポイントを詳しく解説します。

会社員(給与所得者)の場合

給与を一つの会社から受け取っている会社員(給与所得者)の場合、確定申告が必要になる基準は、仮想通貨取引による利益を含む、給与以外の所得の合計額が年間で20万円を超えるかどうかです。この「20万円ルール」は、多くの会社員にとって最初の判断基準となります。

所得とは、収入から必要経費を差し引いた金額のことです。仮想通貨の場合、売却して得た金額そのものではなく、売却価格から取得価額(購入時の価格)や取引手数料などの経費を引いた「儲け」の部分を指します。

- 所得の計算式:

売却価格 - (取得価額 + 必要経費) = 所得

例えば、年間の仮想通貨取引で30万円の利益(所得)があった場合、20万円の基準を超えているため、確定申告が必要です。一方で、利益が15万円だった場合は、この基準を下回るため、原則として所得税の確定申告は不要です。

【重要】20万円以下でも住民税の申告は必要

ここで非常に重要な注意点があります。所得税の確定申告が不要な「20万円以下」の所得であっても、住民税の申告は別途必要になるということです。所得税の確定申告を行えば、その情報が税務署からお住まいの市区町村に連携されるため、住民税の申告を別途行う必要はありません。しかし、確定申告をしない場合は、自分で市区町村の役所に出向いて住民税の申告手続きを行う必要があります。これを怠ると、住民税の申告漏れとなり、後から延滞金などを請求される可能性があるので注意しましょう。

【注意】他の理由で確定申告をする場合は20万円以下でも申告が必要

もう一つの注意点は、他の理由で確定申告を行うケースです。例えば、以下のようなケースに該当する方は、仮想通貨の所得が20万円以下であっても、その金額を合算して申告しなければなりません。

- 医療費控除や寄附金控除(ふるさと納税など)を受けるために確定申告をする場合

- 住宅ローン控除の適用を初めて受ける年(2年目以降は年末調整で対応可能)

- 副業のアルバイト先で年末調整がされず、2箇所以上から給与を受け取っている場合

これらのケースでは、すべての所得を合算して申告する義務があるため、たとえ1万円の仮想通貨利益であっても、申告書に記載する必要があります。

主婦・学生など(被扶養者)の場合

配偶者の扶養に入っている主婦(主夫)や、親の扶養に入っている学生など、被扶養者の場合は、会社員とは異なる基準で判断します。この場合に基準となるのは、年間の合計所得金額が48万円を超えるかどうかです。

この「48万円」という金額は、すべての納税者に適用される「基礎控除」の額に由来します。所得が48万円以下であれば、基礎控除によって課税所得がゼロになるため、所得税はかからず、確定申告も原則として不要です。

しかし、仮想通貨による利益と、パート・アルバイトなどの給与所得がある場合は、計算が少し複雑になります。給与所得には最低55万円の「給与所得控除」があるため、パート収入が年間103万円以下であれば、給与所得は48万円以下(103万円 – 55万円 = 48万円)となります。

- ケース1:収入が仮想通貨の利益のみの場合

仮想通貨の利益(所得)が年間48万円を超えた場合に、確定申告が必要です。 - ケース2:仮想通貨の利益とパート収入がある場合

「仮想通貨の所得」と「パートの給与所得(給与収入 – 給与所得控除55万円)」の合計額が48万円を超える場合に、確定申告が必要です。

扶養から外れるリスクに注意

被扶養者にとって最も注意すべき点は、合計所得金額が48万円を超えると、税法上の扶養から外れてしまうことです。扶養から外れると、扶養者(配偶者や親)が受けていた配偶者控除(最大38万円)や扶養控除(38万円)が適用されなくなり、扶養者の税負担が増加します。

さらに、健康保険の扶養についても注意が必要です。加入している健康保険組合によって基準は異なりますが、一般的に年収が130万円を超えると社会保険上の扶養からも外れ、自分で国民健康保険や国民年金に加入する必要が出てきます。この場合、社会保険料の負担が新たに発生するため、家計全体への影響は非常に大きくなります。

仮想通貨で大きな利益が出た場合は、これらの扶養に関する影響も考慮しておく必要があります。

個人事業主・フリーランスの場合

個人事業主やフリーランスとしてすでに事業を営んでいる方は、仮想通貨で1円でも利益(所得)が出た場合、その金額を事業所得などと合算して確定申告に含める必要があります。

会社員や被扶養者のような「〇〇万円以下なら申告不要」という基準は適用されません。個人事業主は、年間のすべての所得を合算して所得税額を計算し、納税する義務があるためです。

仮想通貨の利益は、事業所得とは別の「雑所得」として区分されます。確定申告の際には、事業所得の計算とは別に、仮想通貨の損益を計算し、申告書の「雑所得」の欄に記入します。

例えば、Webデザイナーとしての事業所得が400万円あり、仮想通貨取引で30万円の利益が出た場合、確定申告書には事業所得400万円と雑所得30万円を記載し、合計430万円を基に所得税を計算することになります。

個人事業主の方は、すでに確定申告のプロセスに慣れているかもしれませんが、仮想通貨の損益計算は非常に複雑です。特に、複数の取引所を利用していたり、DeFiやNFTなどの取引があったりすると、手計算での対応は困難を極めます。後述する損益計算ツールの活用や、税理士への相談を積極的に検討することをおすすめします。

| 所得者の種類 | 確定申告が必要になる所得の目安 | 注意点 |

|---|---|---|

| 会社員(給与所得者) | 仮想通貨などの給与以外の所得が年間20万円を超える場合 | 20万円以下でも住民税の申告は必要です。医療費控除等で確定申告をする場合は、少額でも申告が必要です。 |

| 主婦・学生など(被扶養者) | 仮想通貨などの合計所得が年間48万円を超える場合 | 扶養から外れる可能性や、配偶者控除・扶養控除に影響があります。社会保険の扶養(年収130万円の壁など)にも注意が必要です。 |

| 個人事業主・フリーランス | 仮想通貨で1円でも利益が出た場合 | 金額の基準はなく、事業所得などと合算して申告する必要があります。仮想通貨の利益は「雑所得」として扱います。 |

そもそも仮想通貨の利益は「雑所得」|知っておくべき3つの特徴

仮想通貨の確定申告を正しく行うためには、その利益が税法上どのように位置づけられているかを理解することが不可欠です。仮想通貨の取引によって生じた利益は、原則として「雑所得」に分類されます。(参照:国税庁「暗号資産に関する税務上の取扱いについて」)

この「雑所得」という区分には、他の所得区分(例えば、株式投資の利益である「譲渡所得」)とは異なる、いくつかの重要な特徴があります。これらの特徴を知らないと、税金の計算を誤ったり、思わぬ不利益を被ったりする可能性があるため、しっかりと押さえておきましょう。

① 総合課税の対象となる

雑所得の最大の特徴は、「総合課税」の対象になるという点です。

総合課税とは、給与所得や事業所得、不動産所得といった他の所得と合算した総所得金額に対して、まとめて税額を計算する課税方式です。これに対して、株式投資やFXの利益などは「申告分離課税」といい、他の所得とは合算せずに、その利益だけで独立して税額を計算します。

総合課税が適用される結果、所得税率には「累進課税」が用いられます。 累進課税は、所得金額が大きくなるほど、より高い税率が適用される仕組みです。日本の所得税率は、課税される所得金額に応じて5%から45%までの7段階に分かれています。

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

| :— | :— | :— |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

参照:国税庁 No.2260 所得税の税率

例えば、給与による課税所得が500万円の会社員の場合、所得税率は20%です。この方が仮想通貨で200万円の利益を得たとすると、合計の課税所得は700万円になります。この場合、695万円を超える部分に対しては、一つ上の23%の税率が適用されることになります。

さらに、これに加えて住民税が一律約10%、そして2037年までは復興特別所得税(所得税額の2.1%)も課されます。そのため、仮想通貨で大きな利益を上げた場合、最高で約55%もの税金がかかる可能性があるのです。これは、税率が一律約20%である株式投資などと比較して、非常に高い税負担となる可能性があることを意味します。

② 他の所得との損益通算はできない

税金計算上の重要なルールに「損益通算」があります。これは、ある所得で生じた損失を、他の所得で生じた利益から差し引くことができる制度です。しかし、この損益通算には厳格なルールがあります。

仮想通貨の利益が含まれる「雑所得」の損失は、他の所得区分の利益と損益通算することができません。 例えば、給与所得や事業所得、不動産所得といった所得から、仮想通貨取引で発生した損失を差し引くことはできないのです。

- 具体例:

- 給与所得:+500万円

- 仮想通貨の損失:-100万円

- この場合、給与所得の500万円から仮想通貨の損失100万円を差し引いて、課税所得を400万円にすることはできません。課税対象となるのは給与所得の500万円であり、仮想通貨の損失は税金計算上、なかったものとして扱われます。

ただし、同じ雑所得のカテゴリー内部であれば、損益通算は可能です。例えば、仮想通貨取引で100万円の利益が出ている一方で、副業で行っているアフィリエイト(これも雑所得)で30万円の損失が出ている場合、これらを相殺することができます。

- 具体例(雑所得内での損益通算):

- 仮想通貨の利益:+100万円

- アフィリエイトの損失:-30万円

- この場合、雑所得の合計は70万円(100万円 – 30万円)となり、この70万円が課税対象となります。

このルールは、特に仮想通貨で大きな損失を出してしまった場合に重要となります。「損失が出たから、給料にかかる税金が安くなるだろう」という期待はできないため、注意が必要です。

③ 損失の繰越控除はできない

損益通算と並んで重要な税金のルールに「繰越控除」があります。これは、その年に引ききれなかった損失を、翌年以降の利益と相殺できる制度です。

しかし、これも雑所得の不利な点の一つですが、仮想通貨取引で生じた損失は、翌年以降に繰り越すことができません。 その年の損失は、その年限りで切り捨てられ、翌年の利益と相殺することはできないのです。

これは、最大3年間の繰越控除が認められている上場株式等の譲渡所得と比べると、大きな違いです。

- 具体例:

- 2023年: 仮想通貨取引で200万円の損失が発生。

- 2024年: 仮想通貨取引で300万円の利益が発生。

この場合、2023年の損失200万円を2024年に繰り越すことはできません。したがって、2024年は300万円の利益全額が課税対象となります。もし繰越控除が認められていれば、課税対象は100万円(300万円 – 200万円)に抑えることができたはずです。

このように、仮想通貨の利益は「雑所得」に分類されることで、総合課税(累進課税)、損益通算の制限、繰越控除の不可という3つの大きな特徴を持ちます。これらのルールを理解しておくことは、適切なタックスプランニングと、予期せぬ税負担を避けるために不可欠です。

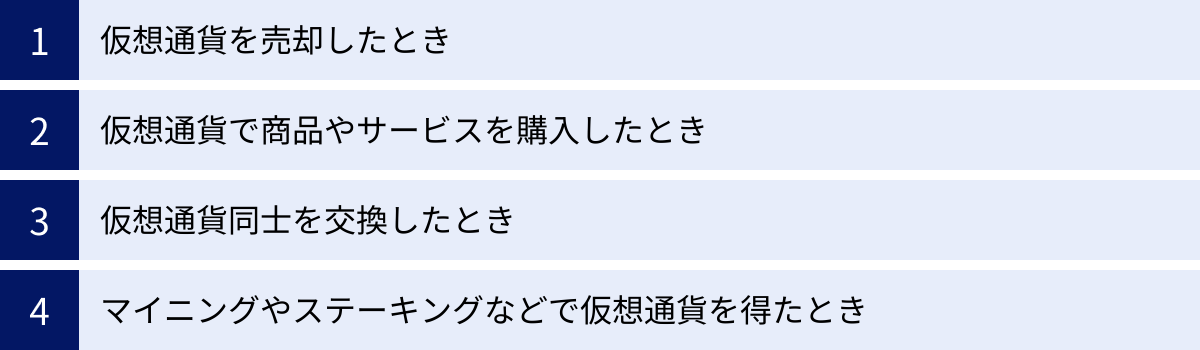

仮想通貨で利益(所得)が発生する4つのタイミング

多くの人が「仮想通貨は、日本円に換金(売却)したときにだけ税金がかかる」と誤解しがちですが、これは正しくありません。税法上、利益(所得)が確定し、課税対象となるタイミングは複数存在します。これらのタイミングを正確に把握していないと、意図せず申告漏れを引き起こす原因となります。

ここでは、仮想通貨取引において利益(所得)が発生する代表的な4つのタイミングについて、具体的な計算例を交えながら詳しく解説します。

① 仮想通貨を売却したとき

これは最も一般的で分かりやすいケースです。保有している仮想通貨を売却し、日本円や米ドルなどの法定通貨に換金した際に、購入したときよりも価格が上昇していれば、その差額が利益(所得)となります。

- 計算式:

所得 = 売却時の価格 - 取得価額(手数料等込み)

【具体例】

1BTCを300万円で購入し、その後価格が上昇したため、500万円で売却したとします(手数料は考慮しない)。

この場合、所得は 500万円(売却価格) - 300万円(取得価額) = 200万円 となります。この200万円が雑所得として課税対象になります。

ほとんどの仮想通貨投資家が経験するこのタイミングは、比較的認識しやすいですが、年内に複数回の売買を行っている場合は、どの売却がどの購入に対応するのかを正確に管理する必要があります。これには後述する「移動平均法」や「総平均法」といった計算方法が用いられます。

② 仮想通貨で商品やサービスを購入したとき

これは見落としがちな非常に重要なポイントです。保有している仮想通貨を使って、商品やサービスを購入(決済)した場合も、税法上は「その仮想通貨を一度売却し、得た法定通貨で商品を購入した」と見なされます。

したがって、決済に使用した仮想通貨の価値が、取得した時よりも上昇していた場合、その差額が利益として認識され、課税対象となります。

- 計算式:

所得 = 商品・サービスの価格(決済時の仮想通貨の時価) - 決済に使用した仮想通貨の取得価額

【具体例】

1ETHを20万円で購入して保有していました。その後、この1ETHを使って、価格が40万円のノートパソコンを購入したとします。

この決済の瞬間、あなたが保有していたETHの価値は40万円に確定します。そのため、40万円(PCの価格) - 20万円(ETHの取得価額) = 20万円 の利益(所得)が発生したことになります。

日本円に換金していなくても、経済的な利益を得たと判断されるわけです。近年、仮想通貨決済に対応する店舗も増えていますが、利用する際には、その都度損益計算が必要になることを覚えておく必要があります。

③ 仮想通貨同士を交換したとき

日本円を介さずに、ある仮想通貨を別の仮想通貨に交換する取引も、課税対象となるタイミングです。例えば、ビットコイン(BTC)を使ってイーサリアム(ETH)を購入するようなケースがこれに該当します。

この場合も、「保有している元の仮想通貨(BTC)を売却し、その資金で交換先の仮想通貨(ETH)を購入した」と見なされます。

- 計算式:

所得 = 交換先の仮想通貨の時価(交換時のレート) - 交換元の仮想通貨の取得価額

【具体例】

1BTCを300万円で購入しました。その後、BTCの価格が上昇し、1BTC=500万円になったタイミングで、保有している1BTCをすべて使って、時価500万円分のETHと交換したとします。

この交換取引により、あなたはBTCを500万円で売却したのと同じ扱いになります。したがって、500万円(交換時のETHの時価) - 300万円(BTCの取得価額) = 200万円 の利益(所得)が確定します。

手元にはETHしかなく、日本円は一切増えていませんが、この時点で200万円の利益に対する納税義務が発生します。DeFi(分散型金融)などで頻繁にトークンスワップ(交換)を行う方は、取引のたびに利益が確定している可能性があるため、特に注意が必要です。

④ マイニングやステーキングなどで仮想通貨を得たとき

売買や交換以外にも、仮想通貨を「取得」すること自体が所得となるケースがあります。代表的なものが、マイニング、ステーキング、レンディング、エアドロップなどです。

これらの活動を通じて報酬として仮想通貨を受け取った場合、その仮想通貨を取得した時点での時価が、そのまま利益(所得)として認識されます。 この場合、取得にかかった経費はゼロ(またはマイニングにかかった電気代など)として計算されるため、報酬の時価がほぼ全額所得となります。

- 計算式:

所得 = 報酬として取得した仮想通貨の取得時点での時価 - 取得にかかった経費

【具体例】

- ステーキング: ある仮想通貨をネットワークに預け入れた報酬として、月末に0.1ETHを受け取った。受け取った時点での0.1ETHの時価が3万円だった場合、3万円が雑所得となります。

- マイニング: マイニングに成功し、報酬として0.5BTCを得た。取得時点の時価が250万円だった場合、250万円が雑所得となります(ここから電気代などの経費を差し引く)。

- NFTゲーム: ゲームをプレイして得たトークンを換金・使用せず保有しているだけでも、トークンを獲得した時点の時価で所得として認識される場合があります。

重要なのは、ここで所得として計上した金額(取得時の時価)が、その仮想通貨の「取得価額」になるという点です。将来、この報酬で得た仮想通貨を売却する際には、この取得価額を元に損益を計算することになります。

これらの4つのタイミングを理解し、自身のすべての取引を記録・管理することが、正確な確定申告への第一歩となります。

仮想通貨の利益(所得)の計算方法

仮想通貨の所得を計算するためには、年間のすべての取引について、いつ、いくらで、どれだけの量を購入し、売却したのかを正確に把握する必要があります。特に、同じ銘柄の仮想通貨を異なる価格で複数回購入した場合、「売却した仮想通貨の取得価額(仕入れ値)をいくらとして計算するか」が問題となります。

この取得価額を算出するための計算方法として、国税庁は主に「移動平均法」と「総平均法」の2つを認めています。どちらの方法を選択するかによって、計算される所得額が変わる可能性があるため、それぞれの特徴を理解し、自分に合った方法を選ぶことが重要です。

移動平均法

移動平均法とは、仮想通貨を購入するたびに、その時点での在庫(保有している仮想通貨)の平均取得単価を再計算する方法です。そして、売却時には、その直前に計算された平均取得単価を用いて、売却損益を算出します。

この方法は、取引が発生する都度、計算を行うため手間がかかりますが、取引ごとの損益をよりリアルタイムかつ正確に把握できるというメリットがあります。

【移動平均法の計算例】

あるトレーダーが以下のようなビットコイン(BTC)の取引を行ったとします。

- 4月1日: 1BTCを500万円で購入

- 保有数:1BTC

- 総取得価額:500万円

- 平均取得単価:500万円

- 6月10日: 0.5BTCを350万円(単価700万円)で購入

- 購入後の総保有数:1BTC + 0.5BTC = 1.5BTC

- 購入後の総取得価額:500万円 + 350万円 = 850万円

- 新たな平均取得単価: 850万円 ÷ 1.5BTC = 約566.7万円

- 9月20日: 0.8BTCを640万円(単価800万円)で売却

- この売却に対する取得価額は、直前の平均取得単価(566.7万円)を使って計算します。

- 売却分の取得価額:566.7万円 × 0.8BTC = 453.36万円

- 売却による所得: 640万円(売却価格) – 453.36万円(取得価額) = 186.64万円

このように、移動平均法では購入のたびに平均単価が変動し、その都度計算が必要になるため、手計算で行うのは非常に複雑で、取引回数が多い場合は現実的ではありません。多くの損益計算ツールでは、この移動平均法が採用されています。

総平均法

総平均法とは、1年間(1月1日〜12月31日)に購入した仮想通貨の総額を、その年に購入した総数量で割り、年間の平均取得単価を算出する方法です。年間の取引がすべて終了してから、一度だけ平均単価を計算すればよいため、移動平均法に比べて計算が格段にシンプルになります。

- 年間の平均取得単価の計算式:

(期首の仮想通貨の評価額 + 年中に取得した仮想通貨の取得価額の合計額) ÷ (期首の仮想通貨の数量 + 年中に取得した仮想通貨の数量の合計)

簡単に言うと、「1年間の総購入金額 ÷ 1年間の総購入数量」で単価を求めます。

【総平均法の計算例】

移動平均法と同じ取引例で計算してみます。

- 年間の総購入数量: 1BTC(4月1日) + 0.5BTC(6月10日) = 1.5BTC

- 年間の総購入金額: 500万円(4月1日) + 350万円(6月10日) = 850万円

- 年間の平均取得単価: 850万円 ÷ 1.5BTC = 約566.7万円

- 9月20日: 0.8BTCを640万円で売却

- この売却に対する取得価額は、年間で算出した平均取得単価(566.7万円)を使って計算します。

- 売却分の取得価額:566.7万円 × 0.8BTC = 453.36万円

- 売却による所得: 640万円(売却価格) – 453.36万円(取得価額) = 186.64万円

※この例では、期中に売却が1回しかなかったため、移動平均法と総平均法で結果的に同じ所得額になりました。しかし、年間の価格変動の中で複数回の売買があると、通常は両者で算出される所得額は異なります。

どちらの計算方法を選ぶべきか

移動平均法と総平均法、どちらを選ぶべきかは、トレーダーのスタイルや何を重視するかによって異なります。

| 計算方法 | メリット | デメリット | おすすめのケース |

|---|---|---|---|

| 移動平均法 | ・取引ごとの損益が正確に把握できる ・期中の利益管理や納税予測がしやすい |

・計算が非常に複雑で、手計算はほぼ不可能 ・損益計算ツールの利用がほぼ必須 |

・取引頻度が高いデイトレーダーやスイングトレーダー ・常に自身の損益状況を正確に把握したい人 |

| 総平均法 | ・年間の平均単価を一度計算するだけで済む ・計算が比較的簡単で、仕組みを理解しやすい |

・期中の正確な損益が不明確 ・年末の価格によっては、想定外の利益や損失になる可能性がある |

・取引頻度が低い長期保有者(ガチホ勢) ・計算の手間を最小限にしたい人 |

【選択における重要なルール】

一度選択した評価方法(計算方法)は、原則として、その後も継続して同じ方法を使い続けなければなりません。 評価方法を毎年変更して、意図的に納税額を操作することは認められていません。もし評価方法を変更したい場合は、変更しようとする年の3月15日までに所轄の税務署長に「所得税の暗号資産の評価方法の変更承認申請書」を提出し、承認を受ける必要があります。(参照:国税庁)

特別な届出をしていない場合、個人の所得税計算においては、原則として移動平均法が適用されることになっています。しかし、継続して適用することを条件に、総平均法で計算することも認められています。どちらの方法で計算するにせよ、その計算過程を明確に説明できる資料(取引履歴や計算シートなど)を保管しておくことが極めて重要です。

確定申告で経費にできるもの一覧

仮想通貨の所得を計算する際、利益から差し引くことができる「必要経費」を漏れなく計上することは、納税額を適正に抑えるための重要なポイントです。経費として認められるのは、「仮想通貨取引で利益を得るために直接的に必要であった費用」です。

何が経費として認められるか、その範囲を正しく理解し、日頃から領収書やレシートを整理・保管しておく習慣をつけましょう。ここでは、仮想通貨の確定申告で経費として計上できる可能性のある代表的な項目を解説します。

取引手数料

これは最も基本的で分かりやすい経費です。仮想通貨取引を行う上で、取引所に支払った各種手数料は、ほぼすべて経費として計上できます。

- 売買手数料: 仮想通貨を購入したり、売却したりする際に発生する手数料。

- 送金手数料(ガス代): 自身のウォレットや他の取引所に仮想通貨を送金する際に発生する手数料。特にイーサリアム系の取引では「ガス代」が高額になることがあるため、忘れずに計上しましょう。

- 入出金手数料: 取引所に日本円を入金したり、出金したりする際に発生する銀行振込手数料など。

これらの手数料は、取引所の年間取引報告書や取引履歴に記載されていることが多いため、確認して正確に集計しましょう。

通信費やパソコン代

仮想通貨取引は、インターネット環境とデバイス(PCやスマートフォン)がなければ行えません。そのため、これらに関連する費用も、取引に使用した分だけ経費として計上できます。

- インターネット回線の利用料

- スマートフォンの通信費

- 取引専用PCやスマートフォンの購入費用

- 取引場所として利用するコワーキングスペースの利用料

ここで重要になるのが「家事按分(かじあんぶん)」という考え方です。もし、インターネット回線やPCをプライベートな用途(動画視聴やSNSなど)と共用している場合、その費用の全額を経費にすることはできません。事業(この場合は仮想通貨取引)に使用した割合を合理的に算出し、その部分だけを経費として計上する必要があります。

例えば、スマートフォンの通信費が月額1万円で、1日の使用時間のうち、仮想通貨の情報収集や取引に30%の時間を使っていると判断した場合、「1万円 × 30% = 3,000円」を月々の経費として計上できます。この割合は、使用時間やデータ通信量など、客観的に説明できる基準で設定することが望ましいです。

また、購入価格が10万円以上のPCや周辺機器は、「減価償却資産」となり、一度に全額を経費にできず、法定耐用年数(PCの場合は通常4年)にわたって分割して経費計上(減価償却)する必要があります。ただし、青色申告者であれば30万円未満の資産は一括で経費にできる特例などもあります。

情報収集のための書籍代やセミナー代

仮想通貨市場は変動が激しく、新しい技術やプロジェクトが次々と登場します。利益を上げるためには、常に最新の情報を収集し、学び続けることが不可欠です。そのため、情報収集や学習にかかった費用も、取引に直接関連するものであれば経費として認められます。

- 書籍代: 仮想通貨やブロックチェーン技術、税務に関する書籍の購入費用。

- 新聞・雑誌・有料メルマガ代: 投資情報を得るために購読しているメディアの費用。

- セミナー・勉強会の参加費: 仮想通貨に関する有料のセミナーやオンラインサロン、勉強会への参加費用。

- コンサルティング費用: 専門家から投資に関するアドバイスを受けた場合の費用。

ただし、これらが経費として認められるためには、「その情報収集がなければ利益を上げるのが難しかった」と客観的に説明できることが重要です。友人との飲み会で情報交換した際の飲食代などは、通常経費として認められません。

税理士への相談費用

仮想通貨の損益計算や確定申告は非常に複雑です。そのため、専門家である税理士に相談したり、申告業務を依頼したりすることも多いでしょう。税理士に支払った相談料や確定申告の代行報酬も、全額経費として計上することができます。

また、後述する「損益計算ツール」の利用料も、正確な損益計算のために必要な費用として、経費に計上することが可能です。

これらの経費を計上するためには、支払いを証明する領収書やクレジットカードの明細、銀行の振込記録などの証拠書類(エビデンス)を必ず保管しておく必要があります。税務調査が入った際に、これらの書類がないと経費として認められない可能性があるため、管理を徹底しましょう。

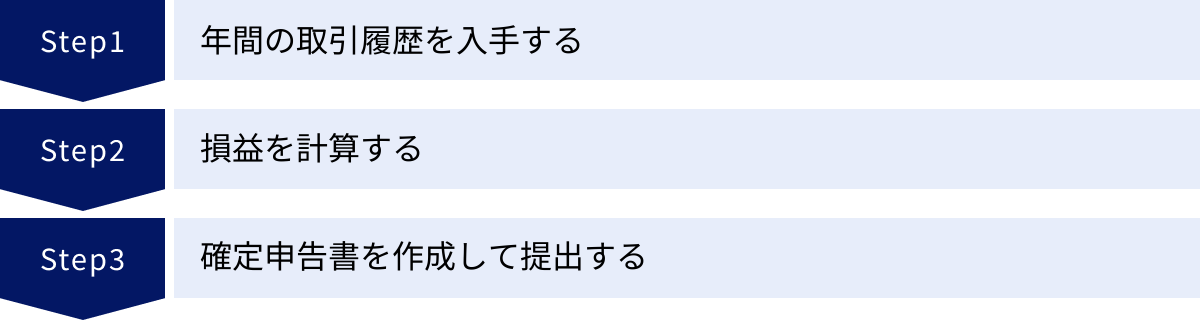

仮想通貨の確定申告の流れ3ステップ

仮想通貨の利益に関する確定申告は、一見すると複雑で難しそうに感じるかもしれません。しかし、手順を一つずつ分解して進めていけば、決して乗り越えられない壁ではありません。ここでは、確定申告を完了させるまでの基本的な流れを、3つのステップに分けて具体的に解説します。

① 年間の取引履歴(年間取引報告書)を入手する

確定申告の準備は、まず年間のすべての取引記録を収集することから始まります。対象となる期間は、申告する年の1月1日午前0時から12月31日午後11時59分までです。

利用しているすべての仮想通貨取引所(国内・海外問わず)のウェブサイトにログインし、この期間の取引履歴データをダウンロードします。多くの取引所では、確定申告の時期になると「年間取引報告書」や「取引レポート」「損益計算用データ」といった名称で、1年間の取引をまとめたファイルをダウンロードできる機能を提供しています。

【入手すべきデータの種類】

- 売買履歴: いつ、どの通貨を、いくらで、どれだけ売買したかの記録。

- 入出金履歴: 日本円や仮想通貨の入出金記録。

- 送金履歴: ウォレット間での仮想通貨の移動記録。

- ステーキングやレンディングなどの報酬履歴。

複数の取引所やウォレットを利用している場合は、そのすべてから漏れなくデータを集める必要があります。一つでも欠けていると、正確な損益計算ができません。海外の取引所やDeFi、NFTマーケットプレイスなどでの取引もすべて申告対象ですので、忘れずに履歴を取得しましょう。これらのデータは、通常CSVやExcel形式でダウンロードできます。

② 損益を計算する

次に、ステップ①で収集したすべての取引履歴データを使って、年間の損益(所得)を計算します。ここが確定申告プロセスの中で最も複雑で時間のかかる部分です。

計算には、前述した「移動平均法」または「総平均法」のいずれかの方法を用います。

- 全取引データの統合: 複数の取引所からダウンロードしたデータを、時系列に沿って一つにまとめます。

- 取得価額の計算: 選択した計算方法(移動平均法 or 総平均法)に従い、各取引における仮想通貨の取得価額を算出します。

- 所得の算出: 利益が発生する各タイミング(売却、交換、使用、報酬受取など)で、売却価格(または時価)から取得価額を差し引き、所得を計算します。

- 年間の合計所得の集計: 1年間のすべての取引で生じた所得を合計し、年間の雑所得額を確定させます。

- 経費の集計と控除: 取引手数料や通信費などの必要経費を集計し、合計所得から差し引きます。

【重要】損益計算ツールの活用を強く推奨

ご覧の通り、この計算プロセスは非常に複雑です。特に、仮想通貨同士の交換やDeFiでの取引、複数の取引所をまたぐ取引などがあると、手計算(Excelなど)で正確に計算することはほぼ不可能と言っても過言ではありません。計算ミスは申告誤りにつながり、後々の追徴課税のリスクを高めます。

そこで、仮想通貨専用の損益計算ツールの利用を強くおすすめします。 これらのツールは、各取引所からダウンロードした取引履歴ファイルをアップロードするだけで、複雑な計算を自動で行ってくれます。DeFiのような複雑な取引に対応しているツールも多く、手作業に比べて時間と手間を大幅に削減し、計算の正確性を格段に向上させることができます。

③ 確定申告書を作成して税務署に提出する

年間の損益額が確定したら、最後のステップとして確定申告書を作成し、税務署に提出します。

【申告書の作成】

確定申告書の作成は、国税庁が提供している「確定申告書等作成コーナー」を利用するのが最も便利です。ウェブサイト上で画面の案内に従って収入や所得、控除額などを入力していくだけで、自動的に税額が計算され、申告書が完成します。

- 仮想通貨の所得は、申告書第二表の「所得の内訳」欄と、第一表の「収入金額等」の「雑(その他)」の欄に、計算した所得金額を記入します。

- 経費の内訳を記載した「収支内訳書」の提出は、仮想通貨の雑所得に関しては義務付けられていませんが、計算の根拠となる資料(損益計算ツールが出力したレポートなど)は、税務調査に備えて必ず手元に保管しておきましょう。

【申告書の提出方法】

作成した確定申告書は、以下のいずれかの方法で提出します。

- e-Tax(電子申告): 最も推奨される方法です。マイナンバーカードとスマートフォン(またはICカードリーダライタ)があれば、自宅からオンラインで申告を完結できます。24時間提出可能で、還付金がある場合の処理もスピーディーです。

- 郵送: 完成した申告書を印刷し、必要書類を添付して、管轄の税務署に郵送します。

- 税務署の窓口へ持参: 管轄の税務署の受付窓口に直接提出します。確定申告期間中は大変混雑するため、時間に余裕を持って行く必要があります。

申告と納税の期限は、原則として毎年2月16日から3月15日までです。この期間内に、申告書の提出と、計算された所得税の納税を完了させる必要があります。

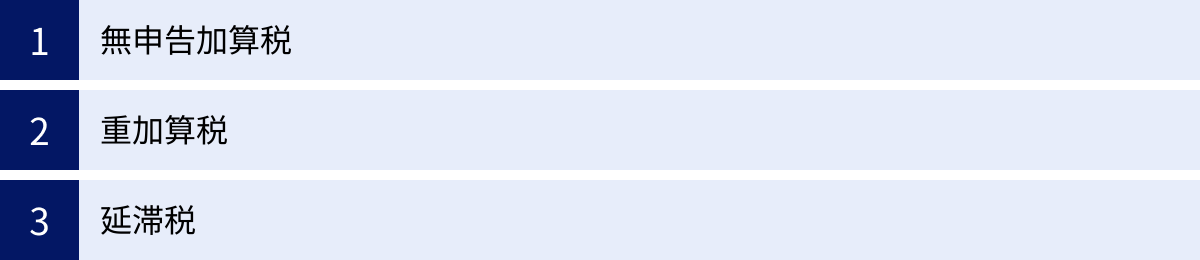

確定申告をしないとどうなる?3つのペナルティ

仮想通貨で利益が出たにもかかわらず、確定申告を怠ったり、意図的に所得を少なく申告したりすると、後から税務調査によって発覚する可能性があります。「少額だからバレないだろう」「海外の取引所なら大丈夫だろう」といった安易な考えは非常に危険です。

税務署は、国税総合管理システム(KSKシステム)や取引所への情報提供依頼などを通じて、個人の金融取引を把握する能力を持っています。申告漏れが発覚した場合、本来納めるべきだった税金(本税)に加えて、重いペナルティ(附帯税)が課されることになります。ここでは、代表的な3つのペナルティについて解説します。

① 無申告加算税

無申告加算税は、法定申告期限(原則3月15日)までに確定申告を行わなかった場合に課されるペナルティです。これは、申告義務があったことを知らなかった、忘れていたといった、意図的ではないケースも対象となります。

税率は、納付すべき税額(本税)に対して、以下の通り定められています。

- 税務調査の通知前に、自主的に期限後申告をした場合:5%

- 税務調査の通知後に申告をした場合:

- 納付税額のうち50万円までの部分:15%

- 納付税額のうち50万円を超える部分:20%

(参照:国税庁 No.2024 確定申告を忘れたとき)

例えば、本来納めるべき税金が80万円だった場合、税務調査後に申告すると、無申告加算税は「50万円 × 15% + 30万円 × 20% = 7.5万円 + 6万円 = 13.5万円」となります。

もし申告忘れに気づいた場合は、税務署から指摘を受ける前に、一日でも早く自主的に申告することが、ペナルティを最小限に抑える上で非常に重要です。

② 重加算税

重加算税は、ペナルティの中で最も重いもので、意図的に税金を逃れようとした悪質なケースに適用されます。 例えば、以下のような行為が該当します。

- 取引の事実を隠蔽するために、取引履歴を偽造・破棄した。

- 架空の経費を計上して所得を圧縮した。

- 他人名義の口座を利用して所得を隠した。

重加算税が課される場合の税率は非常に高く、無申告加算税に代わって適用されます。

- 過少申告(申告はしたが、所得を意図的に少なく見せた)の場合: 追加で納めることになった税額の35%

- 無申告(意図的に申告しなかった)の場合: 納付すべき税額の40%

(参照:国税庁 法第68条《重加算税》関係)

例えば、本来の納税額が200万円だったにもかかわらず、意図的に申告しなかった場合、重加算税だけで「200万円 × 40% = 80万円」もの金額が上乗せされることになります。これは、脱税行為に対する厳しい制裁と言えます。

③ 延滞税

延滞税は、法定納期限(原則3月15日)までに税金を納付しなかった場合に、その遅延した日数に応じて課される、利息に相当するペナルティです。これは、無申告加算税や重加算税とあわせて課されるもので、納税が遅れれば遅れるほど、雪だるま式に増えていきます。

延滞税の税率は、納期限の翌日から2ヶ月を経過するかどうかで変動し、その年の金利水準によって毎年見直されます。令和6年(2024年)の場合の税率は以下の通りです。

- 納期限の翌日から2ヶ月を経過する日まで: 年2.4%

- 納期限の翌日から2ヶ月を経過した日以後: 年8.7%

(参照:国税庁 No.9205 延滞税について)

例えば、納税額100万円を1年間滞納した場合、単純計算で「100万円 × 2.4% × 60日/365日 + 100万円 × 8.7% × 305日/365日」というように、日割りで高額な利息が発生します。

これらのペナルティは、本来納めるべき税金に重くのしかかり、経済的な負担を著しく増大させます。 正しい知識を身につけ、期限内に適切な申告と納税を行うことが、自身の資産を守る上で最も賢明な選択です。

仮想通貨の確定申告を効率化する損益計算ツール3選

仮想通貨の損益計算は、取引所が複数にまたがったり、DeFiやNFT、仮想通貨同士の交換など複雑な取引が絡んだりすると、手作業での計算は極めて困難になります。計算ミスは申告漏れや過少申告に直結し、ペナルティのリスクを高めます。

そこで、確定申告を正確かつ効率的に行うために、仮想通貨専用の損益計算ツールの活用が強く推奨されます。ここでは、国内で広く利用されている代表的な3つのツールを紹介します。

※以下の情報は2024年5月時点のものです。最新の料金や対応状況は各公式サイトでご確認ください。

① Gtax(ジータックス)

Gtaxは、税理士法人ファーストタックス(現:税理士法人Aerial)が監修する、信頼性の高さが特徴の損益計算ツールです。運営は株式会社Aerial Partnersが行っています。税務のプロが監修している安心感から、多くの個人投資家や税理士に利用されています。

特徴:

- 税理士監修の高い信頼性: 最新の税法や国税庁の見解に準拠した計算ロジック。

- 幅広い取引所・DeFi対応: 国内外の主要取引所に加え、UniswapやPancakeSwapなどの主要なDEX(分散型取引所)の取引履歴にも自動で対応。

- シンプルなUI: 初心者でも直感的に操作しやすい画面設計。

- 税理士紹介サービス: 確定申告を丸ごと依頼したい場合に、仮想通貨に詳しい税理士を紹介してもらえるサービスもあります。

料金プラン(一例):

- フリープラン: 年間取引件数100件まで無料。基本的な機能が試せます。

- ライトプラン: 年間5,500円(税込)。取引件数5,000件まで、DeFi対応など。

- その他、取引件数に応じた複数のプランが用意されています。

参照:Gtax公式サイト

② Cryptact(クリプタクト)

Cryptactは、株式会社pafinが運営する、業界トップクラスの対応範囲を誇る損益計算ツールです。対応している取引所やコインの種類が非常に多く、最新のDeFiプロトコルやブロックチェーンへの対応も早いのが強みです。

特徴:

- 業界最大級の対応数: 100以上の国内外取引所、19,000種類以上のコインに対応。幅広いポートフォリオを持つユーザーに最適です。

- DeFiへの強力な対応: ウォレットアドレスを登録するだけで、多くのブロックチェーン上の取引を自動で取得・識別します。

- ポートフォリオ管理機能: 自身の資産状況をリアルタイムで可視化し、管理する機能も充実しています。

- 充実したサポート体制: 詳細なガイドやFAQ、サポート窓口が整備されています。

料金プラン(一例):

- お試しプラン: 年間取引件数50件まで無料。

- ライトプラン: 年間11,000円(税込)。取引件数5,000件まで、DeFi取引自動識別など。

- こちらも、取引件数や機能に応じた複数のプランが展開されています。

参照:Cryptact公式サイト

③ Koinly(コインリー)

Koinlyは、海外で開発されたグローバルスタンダードな損益計算ツールで、世界中の多くのユーザーに利用されています。日本語にも完全対応しており、その使いやすいインターフェースと網羅性の高さから、日本国内でも人気が高まっています。

特徴:

- グローバル対応: 800以上の取引所、100以上のウォレット、400以上のブロックチェーンに対応しており、海外取引所やマイナーなチェーンでの取引が多いユーザーに強みを発揮します。

- 優れたUI/UX: ダッシュボードが見やすく、ポートフォリオの状況や未実現損益などを直感的に把握できます。

- 税務レポートの柔軟性: 日本の税制(移動平均法・総平均法)に対応したレポートはもちろん、世界各国の税制に合わせたレポートも出力可能です。

- コストパフォーマンス: 機能に対して比較的リーズナブルな価格設定となっています。

料金プラン(一例):

- Freeプラン: 取引件数10,000件までのインポートとポートフォリオ追跡が無料。

- Newbieプラン: 49ドル/年。取引件数100件までの税務レポート作成。

- 料金は米ドル建てで、取引件数に応じたプランが用意されています。

参照:Koinly公式サイト

| ツール名 | 運営会社 | 特徴 | 料金(有料プラン例) | こんな人におすすめ |

|---|---|---|---|---|

| Gtax | 株式会社Aerial Partners | 税理士監修の信頼性、国内ユーザー向けの分かりやすさ、DeFi対応 | 年間5,500円〜 | 初めてツールを使う人、国内取引所がメインの人、税務の正確性を重視する人 |

| Cryptact | 株式会社pafin | 業界最大級の対応取引所・コイン数、最新DeFiへの迅速な対応 | 年間11,000円〜 | 多様な銘柄やDeFiで取引する人、ポートフォリオ管理も重視したい人 |

| Koinly | Koinly | グローバルな対応範囲(海外取引所・マイナーチェーン)、優れたUI | 年間49ドル〜 | 海外取引所を多用する人、幅広いブロックチェーンで活動する人、UIの使いやすさを求める人 |

これらのツールは、いずれも無料プランやトライアル期間を設けているため、まずはご自身の取引履歴をアップロードしてみて、使い勝手や対応状況を確認してみるのがおすすめです。

仮想通貨の確定申告に関するよくある質問

最後に、仮想通貨の確定申告に関して、多くの人が抱きがちな疑問についてQ&A形式で回答します。

仮想通貨で損失が出た場合、確定申告は必要ですか?

原則として、年間の損益がマイナス(損失)で終わった場合、確定申告の義務はありません。 納税額がゼロなので、申告しなくてもペナルティは発生しません。

ただし、例外として申告した方が有利になるケースがあります。それは、仮想通貨以外に「雑所得」に分類される所得がある場合です。例えば、副業の原稿料やアフィリエイト収入、個人年金などがある場合、これらの利益と仮想通貨の損失を相殺(損益通算)することができます。これにより、雑所得全体の金額を圧縮し、結果的に納税額を減らすことが可能です。このようなケースでは、損失が出ていても確定申告をすることをおすすめします。

会社に知られずに確定申告はできますか?

はい、手続きを正しく行えば、会社に知られる可能性を大幅に低減させることができます。

会社に副業などが知られる主な原因は、住民税の金額変動です。通常、住民税は給与から天引き(特別徴収)されますが、仮想通貨の利益によって住民税額が増えると、会社の経理担当者がその変化に気づく可能性があります。

これを避けるためには、確定申告書の第二表にある「住民税に関する事項」の欄で、「自分で納付」(普通徴収)にチェックを入れることが重要です。こうすることで、給与所得分の住民税は従来通り給与天引き、仮想通貨の利益にかかる住民税の納付書は自宅に直接送付されるようになります。これにより、会社を経由せずに自分で住民税を納めることができるため、会社に知られるリスクを最小限に抑えられます。

海外の取引所での利益も申告対象ですか?

はい、間違いなく申告対象です。

日本の税法では、日本の居住者である限り、所得が発生した場所が国内か国外かを問わず、すべての所得を合算して申告・納税する義務があります(全世界所得課税)。したがって、Binance(バイナンス)やBybit(バイビット)といった海外の仮想通貨取引所で得た利益も、国内取引所の利益と全く同じように計算し、申告しなければなりません。

近年、各国の税務当局は租税条約などに基づき、金融口座情報を交換する動きを強めています。「海外だからバレない」ということはありませんので、必ずすべての取引を申告に含めるようにしてください。

NFTゲームの利益も確定申告は必要ですか?

はい、原則として必要です。

Axie InfinityやSTEPNといった「Play to Earn(遊んで稼ぐ)」型のNFTゲームで得た利益も、税法上は課税対象の所得と見なされます。具体的には、以下のようなタイミングで所得が発生する可能性があります。

- ゲーム内で獲得したトークン(仮想通貨)やNFTを売却して利益が出たとき。

- ゲーム内で獲得したトークンを、別の仮想通貨と交換したとき。

- ゲーム内で獲得したトークンを使って、NFTアイテムなどを購入したとき。

これらの利益も、原則として「雑所得」として、他の仮想通貨取引の損益と合算して申告する必要があります。

確定申告の期間はいつからいつまでですか?

確定申告の期間は、原則として、所得が発生した年の翌年2月16日から3月15日までです。この約1ヶ月の間に、前年の1月1日から12月31日までの1年間の所得を計算し、申告書の提出と納税を完了させる必要があります。

期限間際は税務署が非常に混雑し、オンライン申告(e-Tax)のサーバーにもアクセスが集中することがあります。余裕を持って準備を開始し、早めに申告を済ませることをおすすめします。

今からできる税金対策はありますか?

確定申告の時期が近づいてからできる対策は限られますが、年内であればいくつかの方法が考えられます。

- 損出し(そんだし): 年末時点で大きな利益が出ている場合、含み損を抱えている仮想通貨を意図的に売却し、損失を確定させます。これにより、年間の利益と損失を相殺し、課税対象となる所得を圧縮することができます。

- 経費の計上漏れを防ぐ: 年内に、仮想通貨取引のために購入したPCや関連書籍、利用したセミナー費用など、経費にできるものがないかを確認し、領収書を整理しておきましょう。

- 法人化の検討: 非常に大きな利益(目安として年間1,000万円以上)が継続して見込める場合は、個人事業主ではなく法人を設立して取引を行う「法人化」も有効な選択肢です。法人税率は所得税の累進課税よりも低くなる場合があり、経費の範囲も広がるなどのメリットがあります。ただし、設立・維持コストがかかるため、慎重な検討が必要です。

最も重要な税金対策は、日頃から自身の取引と損益を正確に把握しておくことです。こまめに損益計算ツールなどで状況を確認し、計画的な取引と納税資金の準備を心がけましょう。