仮想通貨(暗号資産)の取引で大きな利益を得たものの、税金の負担の大きさに驚いたという方は少なくないでしょう。仮想通貨の利益は、原則として「雑所得」に分類され、所得が大きくなるほど税率が上がる「総合課税」の対象となります。そのため、他の金融商品と比較して税負担が重くなる傾向にあります。

しかし、適切な知識を持って対策を講じることで、税金の負担を合法的に軽減することが可能です。この記事では、仮想通貨にかかる税金の基礎知識から、個人投資家や法人が実践できる具体的な節税方法、そして法人化という選択肢のメリット・デメリットまで、網羅的に解説します。

これから確定申告を迎える方や、今後の仮想通貨取引における税金対策を考えている方は、ぜひ本記事を参考にして、賢い資産管理を目指してください。

目次

仮想通貨にかかる税金の基礎知識

仮想通貨の節税を考える上で、まず押さえておくべきなのが、どのようなタイミングで利益(所得)が発生し、どのような税金のルールが適用されるのかという基礎知識です。この基本を理解していなければ、適切な節税策を講じることはできません。ここでは、「利益が発生するタイミング」「所得区分」「税率」の3つの観点から、仮想天秤にかかる税金の仕組みを詳しく解説します。

利益(所得)が発生するタイミング

仮想通貨の税金計算において最も重要なのは、「いつ所得が確定したと見なされるか」を正確に把握することです。多くの人が「仮想通貨を日本円に換金したときだけ」と考えがちですが、税法上、利益が確定する(課税対象となる)タイミングはそれだけではありません。国税庁の見解に基づくと、主に以下のケースで所得が発生します。

- 仮想通貨を売却(日本円に換金)したとき

最も分かりやすいケースです。保有している仮想通貨を売却し、日本円に換金した際に、取得価額(購入時の価格)と売却価額の差額が利益(または損失)となります。- 計算例: 1BTCを100万円で購入し、その後300万円で売却した場合。

300万円(売却価額) - 100万円(取得価額) = 200万円(利益)

この200万円が課税対象の所得となります。

- 計算例: 1BTCを100万円で購入し、その後300万円で売却した場合。

- 仮想通貨で他の仮想通貨を購入(交換)したとき

これは見落としがちなポイントですが、ビットコインでイーサリアムを購入する、といった仮想通貨同士の交換も課税対象です。この場合、決済に使用した仮想通貨(この例ではビットコイン)を一度日本円に換金し、その円で新たな仮想通貨(イーサリアム)を購入した、と見なされます。- 計算例: 1BTCを100万円で購入。その後、BTCの価値が300万円になった時点で、その1BTCを使って300万円分のETHを購入した場合。

この取引は、「1BTCを300万円で売却し、200万円の利益を確定させた」と解釈されます。したがって、この時点で200万円の利益が認識され、課税対象となります。手元に日本円は入ってきていなくても、税金が発生する点に注意が必要です。

- 計算例: 1BTCを100万円で購入。その後、BTCの価値が300万円になった時点で、その1BTCを使って300万円分のETHを購入した場合。

- 仮想通貨で商品やサービスを購入(決済)したとき

仮想通貨を決済手段として利用した場合も、交換のケースと同様の考え方が適用されます。商品やサービスの価格に相当する金額で、保有する仮想通貨を売却したと見なされるのです。- 計算例: 1BTCを100万円で購入。その後、BTCの価値が150万円になった時点で、50万円のパソコンを0.33BTCで購入した場合。

このとき、決済に使用した0.33BTCの取得価額(約33万円)と、決済時の時価(50万円)との差額である約17万円が利益として認識され、課税対象となります。

- 計算例: 1BTCを100万円で購入。その後、BTCの価値が150万円になった時点で、50万円のパソコンを0.33BTCで購入した場合。

- マイニング、ステーキング、レンディングなどで仮想通貨を取得したとき

取引所以外の方法で仮想通貨を取得した場合も、所得が発生します。- マイニング(採掘): マイニングによって新たに仮想通貨を取得した場合、その取得時点での時価が所得となります。マイニングにかかった費用(電気代や機材の減価償却費など)は経費として計上できます。

- ステーキング・レンディング: 特定の仮想通貨を保有・提供することで報酬を得るステーキングやレンディングの場合、報酬として仮想通貨を受け取った時点の時価が所得となります。

- ハードフォーク: 保有する仮想通貨のハードフォーク(分裂)によって新たな仮想通貨を取得した場合、原則として取得時点では所得は発生しません。ただし、その新たな仮想通貨を売却または使用した際に、取得価額を0円として計算した金額が所得となります。

これらのタイミングを正しく認識し、一つ一つの取引記録を保管しておくことが、正確な損益計算と適切な節税の第一歩となります。

所得区分は原則「雑所得」

個人が仮想通貨取引で得た利益は、原則として所得税の課税対象となる10種類の所得区分のうち、「雑所得」に分類されます。

| 所得の種類 | 内容 | 仮想通貨との関連 |

|---|---|---|

| 利子所得 | 預貯金や公社債の利子など | – |

| 配当所得 | 株式の配当や投資信託の収益の分配など | – |

| 不動産所得 | 土地や建物の貸付けによる所得 | – |

| 事業所得 | 商業、工業、農業、漁業、自由業などの事業から生じる所得 | △(事業として行う場合は該当の可能性あり) |

| 給与所得 | 勤務先から受ける給料、賞与など | – |

| 退職所得 | 退職手当、一時恩給など | – |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡することによる所得 | – |

| 譲渡所得 | 土地、建物、株式、ゴルフ会員権などの資産を譲渡することによる所得 | – |

| 一時所得 | 懸賞当選金、競馬の払戻金、生命保険の一時金など | – |

| 雑所得 | 上記のいずれにも当てはまらない所得(公的年金、副業の所得など) | ◎(原則としてここに分類) |

雑所得に分類されることには、税制上のいくつかの重要な特徴があります。特に、株式投資などと比較すると不利な点が多く、これが「仮想通貨の税金は高い」と言われる一因となっています。

- 損益通算の制限: 雑所得の内部(例えば、仮想通貨の利益と副業の赤字)での損益通算は可能ですが、給与所得や事業所得など、他の所得区分の所得と損益を通算することはできません。例えば、仮想通貨で500万円の損失が出ても、給与所得からその損失を差し引いて税金を減らすことは不可能です。

- 損失の繰越控除ができない: 雑所得で発生した損失は、翌年以降に繰り越して将来の利益と相殺することができません。例えば、今年1,000万円の損失を出し、翌年1,000万円の利益が出た場合、今年の損失はなかったものとして、翌年の1,000万円全額に対して課税されます。これは、損失を3年間繰り越せる上場株式等(分離課税)と比べて大きなデメリットです。

ただし、仮想通貨の取引を事業として行っていると認められる場合には、「事業所得」として申告できる可能性もあります。事業所得と認められれば、他の所得との損益通算や青色申告による損失の3年間繰越控除が可能になるなど、税制上有利になります。しかし、「事業として」認められるためのハードルは高く、単に取引規模が大きいだけでは不十分で、安定した収益の確保、帳簿書類の保存状況などから総合的に判断されます。一般の会社員などが副業として行っている場合は、ほぼ雑所得に該当すると考えてよいでしょう。

税率は所得に応じて変わる「総合課税」

雑所得は「総合課税」の対象となります。総合課税とは、給与所得など他の総合課税の対象となる所得と合算した総所得金額に対して、一体として税額を計算する方式です。

この方式では、所得が多くなればなるほど高い税率が適用される「累進課税制度」が採用されています。所得税の税率は5%から45%までの7段階に分かれており、これに一律10%の住民税が加わります。

所得税の速算表(令和6年分)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

| 参照:国税庁 No.2260 所得税の税率 |

これに住民税(所得割10%)が加わるため、合計の税率は15%から最大で55%になります(別途、復興特別所得税がかかります)。

例えば、給与所得が500万円の人が、仮想通貨で300万円の利益(雑所得)を得たとします。この場合、給与所得と雑所得を合算した800万円が総所得金額の基準となり、これに対して税率が適用されます(実際には各種所得控除が差し引かれます)。その結果、仮想通貨の利益部分には、給与所得と合算された後の高い税率(この例では23%)が適用されることになります。

このように、仮想通貨の利益は、利益が発生するタイミングの多様さ、雑所得という不利な所得区分、そして所得全体を押し上げる総合課税という3つの特徴によって、税金の計算が複雑かつ高額になりがちです。だからこそ、次に解説する節税方法を正しく理解し、計画的に実践することが極めて重要になるのです。

【個人向け】仮想通貨の節税方法7選

仮想通貨の税金は高いと言われますが、指をくわえて見ているだけではありません。個人投資家でも実践できる、合法的な節税方法はいくつも存在します。ここでは、初心者でも取り組みやすい基本的なものから、より大きな節税効果が期待できる応用的なものまで、7つの方法を具体的に解説します。これらの方法を組み合わせることで、納税額を最適化することが可能です。

① 必要経費を漏れなく計上する

最も基本的かつ重要な節税策が、仮想通貨取引で得た利益に関連する費用を「必要経費」として漏れなく計上することです。所得金額は「収入金額 – 必要経費」で計算されるため、経費を正しく計上すれば課税対象となる所得を直接的に減らすことができます。

何が必要経費として認められるかについては、国税庁から明確なリストが示されているわけではありませんが、「その収入を得るために直接要した費用」が基本的な考え方です。具体的には、以下のようなものが挙げられます。

- 取引手数料・送金手数料: 国内外の取引所での売買時に発生する手数料や、ウォレット間の送金手数料は、最も分かりやすい経費です。

- 情報収集費用: 仮想通貨に関する知識を得るためにかかった費用も経費になります。

- 書籍・新聞・有料メルマガ代: 専門書や業界紙、有料のオンライン情報サービスの購読料など。

- セミナー・勉強会参加費: 仮想通貨や税務に関するセミナーの参加費用や、そこへ行くための交通費。

- 通信費・光熱費: 取引や情報収集に使用するインターネット回線のプロバイダ料金や、スマートフォンの通信費、PCを稼働させるための電気代など。プライベートでも使用している場合は、事業での使用割合に応じて「家事按分」して計上します。例えば、1日のうち4時間を取引に費やしているなら、通信費の「4時間/24時間」分を経費とするなど、合理的な基準で計算します。

- PC・スマートフォン購入費: 取引専用として使用しているPCやスマートフォンの購入費用。10万円未満であれば一括で経費計上(少額減価償却資産)できます。10万円以上の場合は、原則として耐用年数(PCは4年)に応じて分割して経費計上する「減価償却」という手続きが必要です。これも家事按分が必要になる場合があります。

- 損益計算ツールの利用料: 後述するGtaxなどの損益計算ツールの年間利用料も経費となります。

- 税理士への相談料・依頼料: 確定申告を税理士に依頼した場合の費用も、もちろん経費です。

注意点として、経費として計上するためには、その支払いを証明する領収書やレシート、クレジットカードの明細などを必ず保管しておく必要があります。税務調査が入った際に、客観的な証拠がなければ経費として認められません。日頃からこまめに記録・整理しておく習慣が大切です。

② 含み損を確定させて利益を相殺する

年末が近づいてきた際に特に有効なのが、保有している仮想通貨の「含み損」を実現させて、その年の利益と相殺するという方法です。これを一般に「損出し」と呼びます。

「含み損」とは、保有している仮想通貨の現在の価値が、購入したときの価格(取得価額)を下回っている状態のことです。この状態のままでは、税務上の損失としては認識されません。あくまで損失として計上できるのは、売却などによってその損失が「確定」したときだけです。

- 具体例:

- その年の1月〜11月までに、ビットコインの取引で合計300万円の利益が確定している。

- 一方で、別途保有しているイーサリアム(取得価額200万円)の現在の価値が100万円に下落している(100万円の含み損)。

このまま年を越すと、300万円の利益に対して課税されます。しかし、年末までに含み損のあるイーサリアムを売却すれば、100万円の損失が確定します。これにより、その年の仮想通貨の所得は「300万円(利益) – 100万円(損失) = 200万円」に圧縮され、課税対象額を減らすことができます。

損出しの際の注意点

- すぐに買い戻す場合: 「損失は確定させたいが、その仮想通貨は将来値上がりすると信じているので手放したくない」という場合、売却後すぐに買い戻すことも考えられます。ただし、同一の取引所内で、同一の価格で、極めて短時間に売買を繰り返すと、税務署から取引の合理性を疑われる(租税回避行為と見なされる)リスクがないとは言えません。市場価格の変動を利用するなど、実態のある取引とすることが重要です。

- 年をまたぐ取引: 取引所によっては、約定日と受渡日が異なる場合があります。年末ギリギリの取引は、年内の損失として計上できない可能性があるため、余裕を持ったスケジュールで行うようにしましょう。

③ 他の雑所得と損益通算する

仮想通貨の利益は雑所得に分類されますが、同じ雑所得のカテゴリー内で発生した他の赤字(損失)と相殺(損益通算)することが可能です。

雑所得に分類される所得には、仮想通貨以外に以下のようなものがあります。

- 公的年金等(ただし、公的年金等の損失は他の所得と通算できません)

- 個人の副業による所得(原稿料、アフィリエイト収入、講演料など、事業所得に該当しないもの)

- FX(外国為替証拠金取引)の利益(※申告分離課税が選択できるため、総合課税の雑所得とは扱いが異なるケースが多い)

例えば、以下のようなケースを考えてみましょう。

- 仮想通貨取引の利益:+200万円

- 副業のWebライターとしての所得:-50万円(経費が収入を上回った)

この場合、同じ雑所得の内部で損益通算ができるため、その年の雑所得は「200万円 – 50万円 = 150万円」となります。もしWebライターの赤字を申告しなければ、200万円に対して課税されるところ、150万円に課税対象を抑えることができます。

ただし、前述の通り、給与所得や事業所得、不動産所得など、他の所得区分との損益通算はできません。あくまで「雑所得の範囲内」でのみ相殺が可能であるという点をしっかり覚えておきましょう。

④ iDeCoやふるさと納税などの所得控除を活用する

これは仮想通貨取引に直接関連するものではありませんが、結果的に税負担を軽減する上で非常に効果的な方法です。日本の所得税は「(総所得金額 – 所得控除)× 税率」で計算されます。つまり、所得控除の額が大きければ大きいほど、税率を掛ける前の金額(課税所得金額)が小さくなり、結果的に納税額が減ります。

仮想通貨で大きな利益が出た年は、総所得金額が跳ね上がるため、所得控除の節税効果もより大きくなります。活用できる代表的な所得控除には以下のようなものがあります。

| 所得控除の種類 | 内容 |

|---|---|

| iDeCo(個人型確定拠出年金) | 掛金の全額が所得控除の対象。老後資金を準備しながら、所得税・住民税を節税できる。 |

| ふるさと納税 | 実質2,000円の自己負担で、応援したい自治体に寄付ができ、返礼品がもらえる制度。寄付額から2,000円を引いた額が所得税・住民税から控除される。 |

| 生命保険料控除 | 生命保険、介護医療保険、個人年金保険の保険料の一部が控除される。 |

| 医療費控除 | 年間の医療費が一定額を超えた場合に受けられる控除。 |

| 扶養控除・配偶者控除 | 扶養している親族や配偶者がいる場合に受けられる控除。 |

例えば、課税所得800万円(所得税率23%)の人がiDeCoに年24万円拠出した場合、単純計算で「24万円 × 23%(所得税) + 24万円 × 10%(住民税) = 79,200円」もの節税効果が期待できます。ふるさと納税も、所得に応じて上限額が上がりますので、仮想通貨で利益が出た年はより多くの寄付(節税)が可能です。

⑤ 年間の利益を20万円以下に抑える

これは、主に給与所得者で、副業として小規模に仮想通貨取引を行っている方向けの特例的なルールです。給与を1か所から受けていて、給与所得や退職所得以外の所得(仮想通貨の利益を含む)の合計額が年間で20万円以下の場合、所得税の確定申告は不要とされています。

- 対象者: 年末調整を行う会社員など。

- 条件: 給与所得以外の所得(仮想通貨、副業など)の合計が20万円以下であること。

例えば、年間の仮想通貨の利益が18万円で、他に副業収入がない会社員の場合、所得税の確定申告をする必要はありません。これにより、申告の手間を省くことができます。

ただし、この「20万円ルール」には重大な注意点があります。

- 住民税の申告は必要: 20万円以下で所得税の申告が不要な場合でも、住民税の申告は別途必要です。これを怠ると、後から追徴課税される可能性があります。お住まいの市区町村の役所へ申告方法を確認しましょう。

- 他の理由で確定申告をする場合は合算: 医療費控除やふるさと納税のワンストップ特例を利用しない場合など、他の理由で確定申告をする際には、20万円以下の仮想通貨の利益も合算して申告しなければなりません。

このルールは、あくまで「利益をコントロールできる範囲で」活用するものです。無理に利益を20万円以下に抑えることが、必ずしも最善の選択とは限りません。

⑥ 個人事業主として開業し青色申告をする

仮想通貨取引を本格的に行い、継続的に利益が出ている場合、税務署に「開業届」を提出して個人事業主になるという選択肢があります。個人事業主になる最大のメリットは「青色申告」が利用できることです。

青色申告を行うことで、以下のような税制上の大きな優遇を受けられます。

- 青色申告特別控除: 正規の簿記の原則(一般的には複式簿記)で記帳し、電子申告(e-Tax)を行うなどの要件を満たせば、最大で65万円の所得控除が受けられます。これは課税所得を直接65万円減らせるため、非常に大きな節税効果があります。

- 損失の繰越控除: 仮想通貨取引で損失が出た場合、その損失を翌年以降3年間にわたって繰り越すことができます。例えば、今年300万円の損失を出し、翌年500万円の利益が出た場合、翌年の所得を「500万円 – 300万円 = 200万円」として申告できます。これは雑所得では認められない、青色申告の大きなメリットです。

- 経費計上の幅が広がる: 事業として行うことで、家事按分の考え方などがより明確になり、経費として認められる範囲が広がる可能性があります。

ただし、青色申告を行うには、開業届の他に「青色申告承認申請書」を期限内に提出し、複式簿記による帳簿付けを行う必要があります。会計ソフトの利用が一般的ですが、ある程度の手間と知識が求められる点はデメリットと言えるでしょう。

⑦ 法人化を検討する

個人として得られる利益が非常に大きくなった場合(一般的に所得800万円〜1,000万円が目安)、個人事業主のさらに先にある選択肢として「法人化(会社設立)」が視野に入ってきます。

法人化すると、個人の所得税(最大55%)ではなく、法人税(最大でも実効税率34%程度)が適用されるため、高い所得帯では税率を抑えることが可能になります。また、役員報酬の設定や経費計上の範囲拡大など、個人では利用できない多様な節税策が活用できます。

法人化は最も強力な節税策の一つですが、設立・維持コストや会計処理の複雑化といったデメリットも伴います。詳細については後の章で詳しく解説しますが、仮想通貨で継続的に大きな利益を上げている投資家にとっては、最終的に検討すべき重要な選択肢と言えるでしょう。

法人だからできる主な節税方法

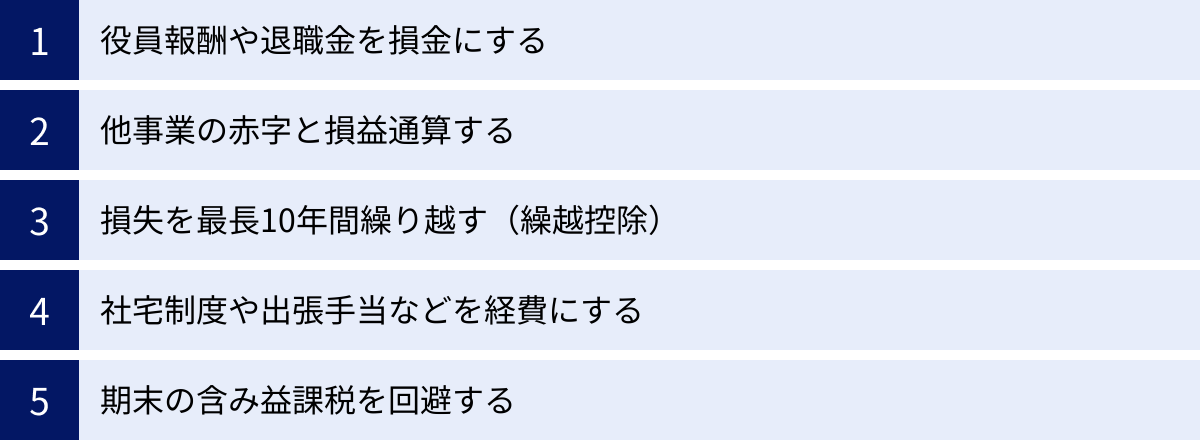

仮想通貨の利益が数千万円単位と大きくなると、個人の累進課税では税負担が非常に重くなります。このような状況で有力な選択肢となるのが「法人化」です。法人を設立し、仮想通貨取引をその法人の事業として行うことで、個人では利用できない、あるいは利用しにくい多様な節税スキームを活用できます。ここでは、法人の特性を活かした代表的な節税方法を5つ紹介します。

役員報酬や退職金を損金にする

法人化による節税の根幹をなすのが、自分自身への給与(役員報酬)を経費(損金)として計上できる点です。

個人事業主の場合、事業で得た利益はすべて事業主個人の所得となり、そこから生活費などを賄います。生活費は経費になりません。しかし、法人の場合、社長である自分に「役員報酬」という形で給与を支払うことができます。この役員報酬は法人の経費(損金)となるため、その分だけ法人の利益を圧縮し、法人税を減らす効果があります。

一方、役員報酬を受け取った個人は、その報酬に対して「給与所得」として所得税・住民税を支払います。給与所得には「給与所得控除」という、いわばサラリーマンにとっての「みなし経費」が適用されるため、同じ金額の所得でも、雑所得や事業所得より税負担が軽くなる傾向があります。

- 具体例:

- 法人の利益が2,000万円あったとします。

- 社長である自分に役員報酬を1,200万円支払うと、法人の利益は「2,000万円 – 1,200万円 = 800万円」に圧縮されます。法人税は800万円に対して課税されます。

- 個人は1,200万円の給与所得を得ますが、ここから給与所得控除(195万円)が差し引かれ、課税所得は1,005万円となります。

このように、利益を法人と個人の間で適切に分散させることで、それぞれに適用される税率を最適化し、トータルでの税負担を軽減することが可能になります。

さらに、将来的に役員を退任する際には「役員退職金」を支払うことができます。この退職金も法人の損金となり、受け取った個人側では「退職所得」として扱われます。退職所得は、勤続年数に応じた非常に大きな「退職所得控除」が適用され、さらに控除後の金額を1/2にしてから課税されるなど、税制上極めて優遇されています。長期的な視点で見れば、非常に有効な出口戦略となり得ます。

他事業の赤字と損益通算する

個人(雑所得)の場合、仮想通貨の損失は他の所得と損益通算できないという大きな制約がありました。しかし、法人であれば、仮想通貨事業で発生した利益や損失を、法人が行う他のすべての事業の損益と通算できます。

例えば、法人が仮想通貨取引事業と、Webコンサルティング事業の2つを行っているとします。

- 仮想通貨事業の利益:+3,000万円

- Webコンサルティング事業の損失:-500万円

この場合、法人の課税対象となる所得は「3,000万円 – 500万円 = 2,500万円」となります。もし個人であれば、仮想通貨の利益3,000万円がそのまま課税対象となり、Webコンサル事業の赤字は切り捨てられてしまいます(事業所得として申告していれば別ですが、雑所得との通算はできません)。

この特性を活かし、将来性のある新規事業への先行投資で赤字が出たとしても、それを仮想通貨事業の利益でカバーするといった経営戦略が可能になります。事業の多角化を考えている場合に、このメリットは非常に大きいと言えるでしょう。

損失を最長10年間繰り越す(繰越控除)

相場の変動が激しい仮想通貨市場では、大きな利益を上げた翌年に、一転して大きな損失を被ることも珍しくありません。このような場合に備えるセーフティネットとして「欠損金の繰越控除」制度があります。

個人事業主の青色申告では、損失の繰越期間は最大3年間でした。しかし、法人(青色申告法人)の場合、発生した欠損金(赤字)を翌事業年度以降、最長で10年間繰り越すことが可能です。(※平成30年4月1日前に開始した事業年度で生じた欠損金は9年間)

- 具体例:

- 1年目:-2,000万円の損失(欠損金)が発生。

- 2年目〜5年目:利益が出ず、損失を繰り越し続ける。

- 6年目:+3,000万円の利益が発生。

この場合、6年目の利益3,000万円から、1年目に発生した欠損金2,000万円を差し引くことができます。その結果、6年目の課税所得は「3,000万円 – 2,000万円 = 1,000万円」に圧縮されます。個人の場合は3年で繰越の権利が消滅してしまうため、4年目以降に利益が出ても過去の損失とは相殺できません。ボラティリティの高い仮想通貨取引において、この10年という長い期間は、経営の安定に大きく寄与します。

社宅制度や出張手当などを経費にする

法人は、個人事業主に比べて経費として認められる範囲が格段に広がります。特に福利厚生に関連する費用は、法人ならではの節税メリットと言えます。

- 社宅制度: 役員や従業員が住む家を法人が借り上げ、「社宅」として貸し出す制度です。役員は法人に対して一定の家賃(賃貸料相当額の50%など、計算ルールがあります)を支払う必要がありますが、法人が支払う家賃との差額は法人の経費(損金)となります。個人で家賃を全額自己負担する場合に比べて、可処分所得を増やす効果が期待できます。

- 出張手当(日当): 役員や従業員が出張した場合、交通費や宿泊費といった実費とは別に、「出張手当」を支給することができます。この手当は、社会通念上相当な金額であれば、支給した法人側では全額損金となり、受け取った個人側では非課税所得となります。節税しながら個人の手取りを増やすことができる有効な手段です。

- 生命保険: 役員を被保険者とする生命保険に法人が加入し、保険料を支払うことで、その一部または全部を損金に算入できる場合があります(保険の種類や契約形態によります)。万が一の際の保障を確保しつつ、将来の退職金の原資にするなど、多様な活用が可能です。

- 倒産防止共済(経営セーフティ共済): 取引先の倒産に備える制度ですが、掛金は全額損金に算入でき、節税効果があります。

これらの制度を適切に活用することで、税負担を抑えながら、役員個人の実質的な手取りを増やす、あるいは将来に備えることが可能になります。

期末の含み益課税を回避する

法人が保有する仮想通貨の税務上の取り扱いについては、個人の場合と大きく異なる点があり、注意が必要です。原則として、法人が保有する仮想通貨は「時価評価」の対象となり、期末時点で保有している仮想通貨の含み益(または含み損)に対して課税されます。

しかし、この原則には重要な例外が設けられています。2023年度(令和5年度)の税制改正により、一定の要件を満たす場合には、期末の時価評価課税の対象から除外されることになりました。これはWeb3.0企業の海外流出を防ぐ目的で導入された措置です。

- 対象外となる要件(概要):

- 法人が自社で発行し、継続的に保有している仮想通貨であること。

- 発行時から継続して保有していること。

- 譲渡制限が付されているなど、一定のロックアップ期間中であること。

この改正により、ICOなどでトークンを発行したスタートアップ企業などが、トークン価格の上昇による含み益課税で資金繰りが悪化するリスクが軽減されました。

一方で、一般的な投資目的で第三者が発行した仮想通貨を売買している法人の場合は、依然として期末の時価評価課税が原則として適用されると考えられます。つまり、期末に含み益があれば、日本円に利確していなくても、その含み益に対して法人税が課せられます。この点は、法人化を検討する上で必ず理解しておくべき重要なデメリットとなります。

このように、法人には個人にはない強力な節税メリットがある一方で、特有のルールや義務も存在します。次の章では、これらのメリットとデメリットを改めて整理し、法人化が本当に最適な選択肢なのかを判断するための視点を提供します。

節税の選択肢「法人化」のメリット・デメリット

仮想通貨取引における究極の節税策とも言われる「法人化」。個人の所得が一定額を超えた場合、法人を設立することで税負担を大幅に軽減できる可能性があります。しかし、メリットばかりに目を奪われると、思わぬ落とし穴にはまることもあります。ここでは、法人化を検討する際に必ず比較すべきメリットとデメリットを、より具体的に掘り下げて解説します。

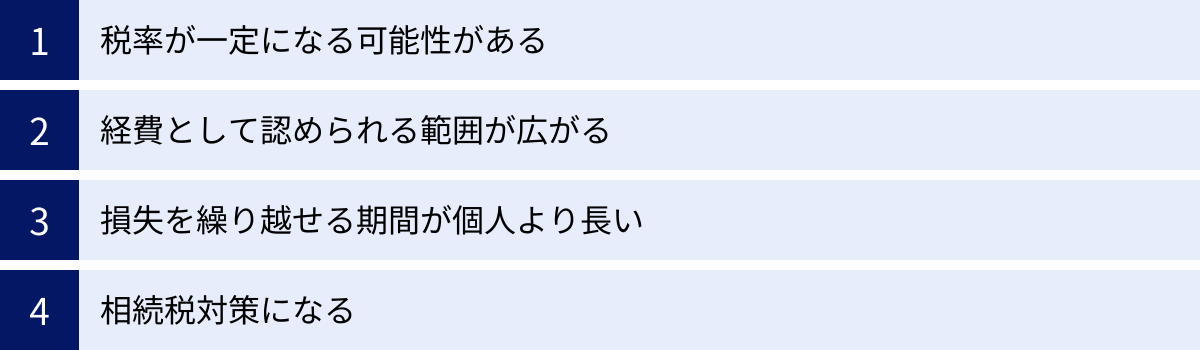

法人化するメリット

法人化によって得られる主なメリットは、「税率」「経費」「損失繰越」「相続」の4つの側面に集約されます。

税率が一定になる可能性がある

個人に適用される所得税は、所得が増えるほど税率も高くなる「累進課税」で、住民税と合わせると最大55%に達します。一方、法人に課される法人税は、所得金額によって税率が変わるものの、その変動は個人ほど大きくありません。

| 法人区分 | 所得金額 | 法人税率 |

|---|---|---|

| 普通法人 | 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% | |

| 資本金1億円以下の法人など | ||

| 参照:国税庁 No.5759 法人税の税率 |

これに地方法人税、法人事業税、法人住民税などが加わった「実効税率」は、所得が800万円を超えてもおおむね34%程度に収まります。

個人の所得税率が法人税の実効税率を上回る分岐点は、課税所得金額が900万円を超えるあたりからとされています(所得税率33% + 住民税率10% = 43%)。したがって、仮想通貨の利益と給与所得などを合算した個人の課税所得が、恒常的に1,000万円近い、あるいはそれを超える水準にあるならば、法人化によって税率面でのメリットを享受できる可能性が高くなります。役員報酬の設定により、所得を個人と法人に分散させることで、さらに税負担を最適化することも可能です。

経費として認められる範囲が広がる

前章でも触れた通り、法人化すると経費として計上できる費用の範囲が個人事業主よりも広がります。これは節税において非常に大きなアドバンテージです。

- 役員報酬: 社長である自分への給与が経費になります。

- 退職金: 役員退職金制度を設けることで、将来の大きな経費(損金)を準備できます。

- 社宅: 家賃の一部を経費にできます。

- 生命保険料: 保険の種類によりますが、保険料の一部または全部を経費にできます。

- 出張手当: 非課税で個人に手当を渡しつつ、法人の経費にできます。

- 交際費: 個人事業主では認められない、事業に関係する飲食代などが、一定の範囲内で経費として認められます(資本金1億円以下の法人の場合、年間800万円までなど)。

これらの経費を戦略的に活用することで、法人の利益を圧縮し、法人税を抑えることができます。同時に、役員個人の手元に残る資金(可処分所得)を実質的に増やす効果も期待できます。

損失を繰り越せる期間が個人より長い

仮想通貨市場のボラティリティ(価格変動の大きさ)を考えると、損失の繰越制度は極めて重要です。

- 個人(青色申告): 損失の繰越期間は最大3年間。

- 法人(青色申告): 欠損金の繰越期間は最大10年間。

この7年間の差は、長期的な事業運営において大きな違いを生みます。数年に一度の強気相場で大きな利益を出し、それ以外の期間は低迷する、といったサイクルを繰り返す可能性がある仮想通貨取引において、10年間という長いセーフティネットは、経営の安定性を大きく高める要因となります。数年前に被った大きな損失が、将来の大きな利益と相殺できることで、資金繰りの見通しも立てやすくなります。

相続税対策になる

個人で多額の仮想通貨を保有している場合、その仮想通貨は相続財産となり、相続発生時の時価で評価され、高額な相続税の対象となる可能性があります。

一方、法人名義で仮想通貨を保有している場合、相続の対象となるのは仮想通貨そのものではなく、その法人の「株式(出資持分)」となります。株価の評価は、会社の資産状況や収益性などに基づいて複雑な計算が行われますが、役員退職金の支給や生命保険の活用など、生前に株価を引き下げる対策を計画的に行うことが可能です。

これにより、個人で直接仮想通貨を保有している場合に比べて、相続税の負担を軽減できる可能性があります。仮想通貨を次世代に引き継ぎたいと考えている場合、法人化は有効な相続税対策の一つとなり得ます。

法人化するデメリット

強力なメリットがある一方で、法人化には相応のコストと手間、そして新たな税務リスクが伴います。これらのデメリットを十分に理解し、許容できるかを慎重に判断する必要があります。

設立や維持にコストがかかる

まず、会社を設立するだけで費用がかかります。株式会社の場合、定款認証手数料や登録免許税などで、最低でも20万円程度の設立費用が必要です。

さらに、法人を維持していくためにも継続的なコストが発生します。

- 法人住民税の均等割: 法人が赤字であっても、最低でも年間約7万円の法人住民税(均等割)を納める義務があります。

- 税理士費用: 法人の会計・税務申告は個人に比べて格段に複雑になるため、税理士との顧問契約がほぼ必須となります。顧問料や決算申告料を合わせると、年間で数十万円からの費用がかかるのが一般的です。

- 社会保険料の負担: 法人を設立し、役員報酬を支払う場合、健康保険や厚生年金保険といった社会保険への加入が義務付けられます。保険料は会社と個人で折半して負担しますが、会社負担分は法人にとって大きなコストとなります。

これらの維持コストを上回る節税メリットが見込めるかどうかが、法人化を判断する上での一つの基準となります。

期末時の含み益に課税される

これは法人化における最大の税務リスクと言っても過言ではありません。個人であれば、仮想通貨を売却・交換しない限り、どれだけ含み益が膨らんでも課税されることはありません。しかし、法人の場合、原則として事業年度の終了時(期末)に保有している仮想通貨を時価評価し、その含み益に対して法人税が課税されます。

- 具体例:

- 期初に1,000万円で取得した仮想通貨が、期末に5,000万円に値上がりしていた場合。

- 日本円に交換していなくても、4,000万円の含み益が法人の利益として計上され、法人税が課せられます。

期末に価格が急騰した場合、納税資金を確保するために、保有したかった仮想通貨を売却せざるを得なくなる「含み益死」のリスクがあります。このリスクを回避するためには、納税資金をあらかじめ現金で準備しておくか、期末にかけて保有ポジションを調整するなどの対策が必要になります。

会計処理や税務申告が複雑になる

個人事業主の確定申告(特に白色申告)と比べて、法人の決算・税務申告は極めて専門的で複雑です。複式簿記による正確な帳簿作成はもちろんのこと、法人税申告書は多数の別表から構成されており、専門知識なしに作成することは困難です。

また、役員報酬の金額設定や社会保険の手続き、株主総会の開催と議事録の作成など、会社法に基づいた運営も求められます。これらの事務負担は個人事業主の比ではなく、本業である仮想通貨取引に集中できなくなる可能性もあります。結果として、税理士など専門家のサポートが不可欠となり、その分のコストが発生します。

法人化は、利益が大きい投資家にとって非常に魅力的な選択肢ですが、それは諸刃の剣でもあります。メリットとデメリットを天秤にかけ、自身の取引スタイル、利益水準、将来の展望、そして事務的な手間やコストを許容できるかを総合的に判断することが重要です。

仮想通貨の節税で絶対に知っておくべき注意点

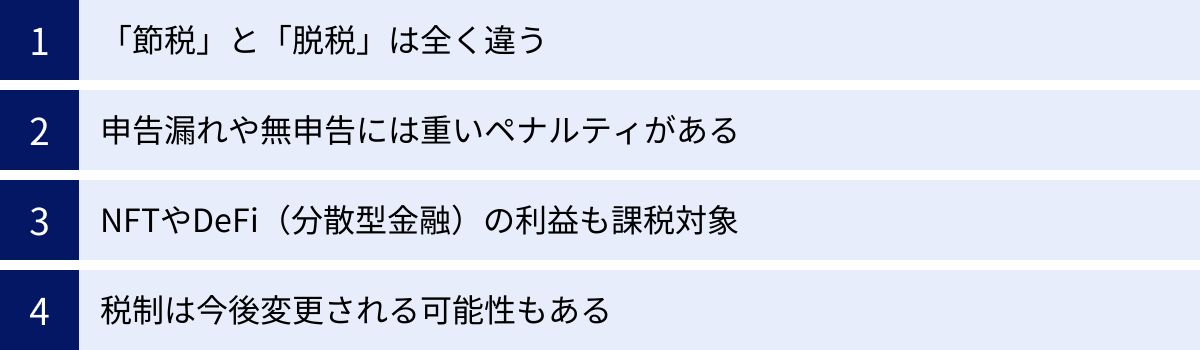

仮想通貨の節税に取り組む際、正しい知識と高い倫理観を持つことが不可欠です。節税策を誤って解釈したり、安易な考えでルールを破ったりすると、節税どころか、かえって大きなペナルティを科される事態になりかねません。ここでは、すべての投資家が心に刻んでおくべき4つの重要な注意点を解説します。

「節税」と「脱税」は全く違う

まず大前提として、「節税」と「脱税」は似て非なるものであり、その境界線は明確です。この違いを理解することが、すべての税金対策のスタートラインとなります。

- 節税: 法律(税法)が認めているルールや制度の範囲内で、工夫を凝らして納税額を適正に抑えようとする行為です。本記事で紹介した「必要経費の計上」「所得控除の活用」「青色申告」などは、すべて合法的な節税策です。税法を正しく理解し、与えられた権利を行使することであり、何ら問題はありません。

- 脱税: 意図的に事実を偽ったり、隠したりして、不正に納税を免れようとする違法行為です。これは明確な犯罪であり、発覚した場合には重いペナルティが科されます。

具体的には、以下のような行為が脱税に該当します。

- 所得の隠蔽(所得隠し): 仮想通貨取引で得た利益を意図的に申告しない、海外の取引所の利益を隠す、知人名義の口座で取引して利益を隠すなど。

- 経費の水増し: プライベートな旅行や飲食の費用を事業経費として計上する、架空の領収書を作成して経費を偽るなど。

- 存在しない取引の捏造: 損失が出たかのように見せかけるために、架空の取引記録を作成するなど。

節税は「知識」と「計画」によって行われる知的な行為であるのに対し、脱税は「偽り」と「隠蔽」によって行われる犯罪行為です。税務署は、納税者の申告内容が単なる計算ミスや解釈の違い(申告漏れ)なのか、意図的な不正(所得隠し)なのかを厳しく判断します。軽い気持ちで行った不正が、人生を揺るがす大きな問題に発展する可能性があることを、常に忘れてはなりません。

申告漏れや無申告には重いペナルティがある

「少しぐらいならバレないだろう」「申告が面倒だから」といった安易な考えで確定申告を怠ったり、利益を過少に申告したりすると、税務調査によって発覚した場合、本来納めるべき税金に加えて、重いペナルてぃ(附帯税)が課されます。

附帯税には主に以下の種類があります。

| ペナルティの種類 | 内容 | 税率の目安 |

|---|---|---|

| 無申告加算税 | 期限内に確定申告をしなかった場合に課される。 | ・原則:納付すべき税額の15%(50万円超の部分は20%) ・税務調査の事前通知後に申告した場合:上記と同じ ・税務調査の通知前に自主的に申告した場合:5%に軽減 |

| 過少申告加算税 | 申告した税額が本来より少なかった場合に課される。 | ・原則:追加で納める税額の10% ・追加の税額が当初の申告税額と50万円のいずれか多い方を超える部分については15% ・税務調査の通知前に自主的に修正申告した場合は課されない。 |

| 重加算税 | 所得隠しや経費の偽装など、事実を隠蔽・仮装して申告した場合に課される、最も重いペナルティ。 | ・過少申告の場合:追加税額の35% ・無申告の場合:納付すべき税額の40% |

| 延滞税 | 法定納期限までに税金を納付しなかった場合に、遅れた日数に応じて課される利息に相当する税金。 | 年率最大14.6%(割合は年によって変動) |

例えば、1,000万円の利益を無申告だったことが税務調査で発覚し、重加算税が適用された場合、本来の税額(所得税・住民税)に加えて、その40%ものペナルティが上乗せされます。さらに納付が遅れれば延滞税も加わり、納税額は雪だるま式に膨れ上がります。

「税務署にバレない」という考えは非常に危険です。税務当局は、国内の仮想通貨交換業者に対して、顧客の年間取引報告書(支払調書)を提出するよう義務付けています。これにより、誰が、いつ、どれくらいの取引を行ったかを税務署は把握できる体制を整えています。海外の取引所を利用していても、国際的な租税条約に基づく情報交換などにより、いずれは発覚する可能性が高いと考えておくべきです。正直に、期限内に申告することが、結果的に最もコストの低い方法なのです。

NFTやDeFi(分散型金融)の利益も課税対象

仮想通貨の世界は、ビットコインやイーサリアムといった通貨の売買だけにとどまりません。近年は、NFT(非代替性トークン)やDeFi(分散型金融)といった新しい分野が急速に拡大しています。これらの新しい領域で得た利益も、原則として課税対象となることを忘れてはいけません。

- NFT(非代替性トークン): NFTアートやゲーム内アイテムなどを売買して得た利益は、原則として雑所得(または事業所得)として申告が必要です。特に、一次創作者(クリエイター)が自作のNFTを販売して得た対価は、譲渡所得ではなく事業所得または雑所得に該当する可能性が高いとされています。

- DeFi(分散型金融):

- レンディング: 仮想通貨を貸し出して得た利息(報酬)は、受け取った時点の時価で所得として認識されます。

- イールドファーミング: 流動性を提供して得たガバナンストークンなどの報酬も、受け取った時点の時価で所得となります。

- DEX(分散型取引所): DEXでの仮想通貨の交換も、中央集権型の取引所と同様に、交換した時点で利益(または損失)が確定します。

これらの取引は、ブロックチェーン上に記録が残るものの、取引履歴が複雑で、日本円での時価計算が難しいケースが多々あります。損益計算の難易度が非常に高くなるため、専用の計算ツールを利用したり、専門の税理士に相談したりすることが不可欠です。「よくわからないから申告しない」は通用しません。利益を得た以上、申告の義務が発生することを肝に銘じましょう。

税制は今後変更される可能性もある

仮想通貨(暗号資産)に関する税制は、まだ歴史が浅く、技術の進化や市場の拡大に合わせて、今後も変更されていく可能性があります。

現在、多くの投資家や業界団体から、以下のような税制改正の要望が提出されています。

- 申告分離課税への移行: 現在の総合課税(最大55%)から、株式投資などと同様の申告分離課税(一律約20%)に変更してほしいという要望。

- 損失の繰越控除の導入: 株式投資と同様に、損失を翌年以降に繰り越せるようにしてほしいという要望。

これらの要望が将来的に実現するかどうかは不透明ですが、常に最新の税制情報をチェックする姿勢が重要です。国税庁のウェブサイトや、信頼できるニュースソースから、毎年の税制改正大綱などの情報を確認する習慣をつけましょう。

過去のルールに基づいて節税策を立てていた結果、法律が変わっていて適用できなかった、という事態を避けるためにも、情報のアップデートは欠かせません。税金に関する最終的な判断は、必ず最新の法令や、税理士などの専門家の助言に基づいて行うようにしてください。

仮想通貨の損益計算におすすめのツール3選

仮想通貨の確定申告において、最も手間がかかり、かつ間違いが許されないのが「損益計算」です。特に、複数の取引所を利用していたり、仮想通貨同士の交換やDeFi、NFT取引を行っていたりすると、手作業での計算はほぼ不可能と言えるでしょう。

そこで、多くの投資家が利用しているのが、複雑な取引履歴を自動で集計し、所得金額を計算してくれる「損益計算ツール」です。これらのツールを活用することで、計算ミスを防ぎ、申告作業の負担を大幅に軽減できます。ここでは、国内で広く利用されている代表的なツールを3つ紹介します。

① Gtax

Gtax(ジータックス)は、株式会社Aerial Partnersが提供する、仮想通貨の損益計算に特化した代表的なツールです。国内外の多数の取引所やブロックチェーンに対応しており、多くの個人投資家から税理士まで幅広く利用されています。

主な特徴

- 圧倒的な対応数: 国内外100以上の取引所・DEX、100以上のブロックチェーンに対応しており、幅広い取引をカバーできます。API連携や取引履歴ファイルのアップロードで、簡単にデータを取り込めます。

- DeFi・NFTにも対応: ステーキングやレンディング、NFTの売買といった複雑な取引の損益計算にも対応しているため、最先端の領域に投資している方でも安心です。

- 税理士紹介サービス: 計算結果をもとに、仮想通貨に詳しい税理士の紹介を受けることも可能です。申告に不安がある場合に心強いサポートとなります。

- 移動平均法・総平均法の両方に対応: 所得の計算方法として主要な2つの方法(移動平均法・総平均法)に対応しており、一度選択した計算方法は継続して使用する必要があります。

料金プラン(個人向け)

| プラン名 | 年間取引件数 | 料金(税込) | 特徴 |

| :— | :— | :— | :— |

| Free | 100件まで | 無料 | 基本機能のお試しに最適 |

| Mini | 5,000件まで | 16,500円/年 | 小規模なトレーダー向け |

| Lite | 50,000件まで | 33,000円/年 | 多くのトレーダーに対応 |

| Pro | 500,000件まで | 66,000円/年 | 大口トレーダー、DeFi/NFT利用者向け |

参照:Gtax公式サイト(2024年6月時点)

Gtaxは、対応範囲の広さと機能の充実度から、仮想通貨取引の初心者から上級者まで、最もスタンダードな選択肢の一つと言えるでしょう。

② CryptoLinC(クリプトリンク)

CryptoLinC(クリプトリンク)は、株式会社クリプトリンクが提供する損益計算ツールです。特に、会計ソフトとの連携機能や、比較的安価な料金設定に特徴があります。

主な特徴

- 無料プランでも充実: 取引件数100件までであれば、DeFi取引を含むほぼ全ての機能を無料で利用できるのが大きな魅力です。まずはツールを試してみたいという方に最適です。

- 会計ソフト連携: 弥生会計やfreee会計、マネーフォワード クラウドといった主要な会計ソフトと連携するための仕訳データを出力できます。個人事業主や法人が、仮想通貨の損益を会計帳簿に反映させる際に非常に便利です。

- ポートフォリオ管理機能: 自身の資産状況をリアルタイムで可視化するポートフォリオ機能も充実しています。

- 幅広い対応: 国内外90以上の取引所に対応しており、主要な取引は十分にカバーしています。

料金プラン(個人向け)

| プラン名 | 年間取引件数 | 料金(税込) | 特徴 |

| :— | :— | :— | :— |

| Free | 100件まで | 無料 | DeFi取引を含め、ほとんどの機能が無料 |

| Plan 1 | 1,000件まで | 13,200円/年 | ライトユーザー向け |

| Plan 2 | 10,000件まで | 24,200円/年 | スタンダードなプラン |

| Plan 3 | 100,000件まで | 49,500円/年 | ヘビートレーダー向け |

| Plan 4 | 100,000件超 | 要見積もり | – |

参照:CryptoLinC公式サイト(2024年6月時点)

CryptoLinCは、コストを抑えたい方や、会計ソフトとのスムーズな連携を重視する個人事業主・法人にとって有力な選択肢となります。

③ マネーフォワード クラウド

マネーフォワード クラウドは、株式会社マネーフォワードが提供するクラウド会計ソフトのシリーズです。本来は会計・確定申告ソフトですが、その一機能として仮想通貨の損益計算にも対応しています。

主な特徴

- 会計から申告までワンストップ: 仮想通貨の損益計算だけでなく、その他の事業所得や経費の管理、そして最終的な確定申告書の作成までを一つのソフトで完結できるのが最大の強みです。

- 自動で仕訳: 対応する仮想通貨交換業者とAPI連携することで、取引データを自動取得し、会計帳簿に仕訳として反映させることができます。

- 個人事業主・法人に最適: 仮想通貨取引を事業として行っている個人事業主や法人にとって、日々の会計処理と仮想通貨の損益管理をシームレスに行えるため、業務効率が大幅に向上します。

対応状況と料金

マネーフォワード クラウドでの仮想通貨損益計算は、「マネーフォワード クラウド確定申告」または「マネーフォワード クラウド会計」のプランに含まれる機能です。対応取引所はGtaxやCryptoLinCに比べると限定的ですが、国内の主要な取引所はカバーしています。

料金はプランによって異なり、個人事業主向けの「パーソナルミニ」プランは年額11,760円(税抜)から利用できます。

参照:マネーフォワード クラウド公式サイト(2024年6月時点)

マネーフォワード クラウドは、仮想通貨専門のツールではありませんが、仮想通貨取引が事業の一部であるユーザーにとって、会計・税務全般を一元管理できる非常に強力なツールと言えます。

これらのツールはそれぞれに特徴があります。自身の取引規模、取引の複雑さ(DeFi/NFTの有無)、会計ソフト利用の有無などを考慮し、まずは無料プランで試してみて、自分に最も合ったツールを選ぶことをおすすめします。

仮想通貨の節税に関するよくある質問

仮想通貨の税金や節税について学んでいく中で、多くの人が共通の疑問を抱きます。ここでは、特によく寄せられる質問に対して、Q&A形式で分かりやすく回答します。

Q. 仮想通貨の税金はなぜ高いと言われるのですか?

A. 仮想通貨の税金が「高い」と感じられる主な理由は、日本の現行税制における3つの大きな特徴にあります。

- 総合課税と累進課税: 仮想通貨の利益は原則として「雑所得」に分類され、給与所得など他の所得と合算して税額を計算する「総合課税」の対象です。この方式では、所得の合計額が大きくなるほど税率が上がる「累進課税」が適用されます。所得税と住民税を合わせると、税率は15%から最大で55%になります。特に、本業の給与所得がある人が仮想通貨で大きな利益を出すと、利益部分に高い税率が適用されるため、税負担が重くなります。

- 分離課税との比較: これに対し、株式投資や投資信託で得た利益(譲渡所得)は「申告分離課税」の対象です。こちらは他の所得とは合算せず、利益に対して一律で20.315%(所得税15.315%、住民税5%)の税率が適用されます。いくら利益が出ても税率が変わらないため、高額な利益が出た場合には仮想通貨より税制上有利になります。

- 損益通算と繰越控除の制限: 株式投資では、損失が出た場合に翌年以降3年間にわたって利益と相殺できる「繰越控除」が認められています。しかし、個人の仮想通貨取引(雑所得)では、この繰越控除が認められていません。また、他の所得(給与所得など)との損益通算もできません。これにより、「去年は大損したのに、今年は利益が出たから全額に課税される」という事態が起こり、トータルで見ると不利に感じられるのです。

これらの理由から、他の金融商品と比較して、仮想通貨の税負担は相対的に高いと言われています。

Q. 節税の「抜け道」や「裏ワザ」はありますか?

A. 結論から言うと、法に触れるような都合の良い「抜け道」や「裏ワザ」は存在しません。

インターネット上では、「海外の取引所を使えばバレない」「P2P取引なら追跡できない」といった情報が見受けられることがありますが、これらは極めて危険な誤解です。先述の通り、税務当局は国際的な情報交換網やブロックチェーン分析技術を駆使して、納税者の取引を把握する能力を高めています。安易な脱税行為は、いずれ発覚し、重いペナルティを科されるリスクが非常に高いです。

本当の意味での「賢い節税」とは、脱税のような違法行為ではなく、本記事で解説したような、法律で認められた方法を一つひとつ着実に実行することです。

- 必要経費を漏れなく計上する

- 含み損を年内に確定させて利益と相殺する

- iDeCoやふるさと納税などの所得控除を最大限活用する

- 利益水準に応じて、青色申告や法人化を検討する

これらは地道な作業ですが、合法的に納税額を最適化するための唯一かつ最善の「正攻法」です。魔法のような裏ワザを探すのではなく、ルールを正しく理解し、計画的に対策を講じることが最も重要です。

Q. 仮想通貨の税金を払わないとどうなりますか?

A. 仮想通貨の利益にかかる税金を意図的に支払わない(無申告や過少申告)場合、厳しいペナルティが待っています。これは単なる脅しではなく、法律に基づいた事実です。

具体的には、以下のような事態に陥る可能性があります。

- 附帯税(ペナルティ)の発生: 本来納めるべき税金(本税)に加えて、「無申告加算税」や「過少申告加算税」が課されます。意図的な所得隠しと判断されれば、さらに重い「重加算税」(最大40%)が適用されます。加えて、納付が遅れた日数に応じて「延滞税」も発生します。結果として、本来の納税額の1.5倍以上を支払うことになるケースも珍しくありません。

- 税務調査と財産の差し押さえ: 税務署による「税務調査」が行われ、銀行口座の履歴や取引所のデータなどが徹底的に調べられます。調査の結果、納税に応じない場合、最終的には預金、給与、不動産、さらには保有している仮想通貨といった財産が強制的に差し押さえられ、滞納している税金に充当されます。

- 刑事罰(脱税): 悪質な脱税行為と判断された場合、「ほ税」として刑事告発される可能性があります。有罪判決が下れば、「10年以下の懲役もしくは1,000万円以下の罰金(またはその両方)」という重い刑事罰が科されることがあります。これは社会的信用を完全に失うことを意味します。

「バレなければ大丈夫」という考えは通用しません。納税は国民の義務であり、仮想通貨取引もその例外ではありません。利益が出た場合は、必ず期限内に正しい内容で確定申告を行い、納税する義務があることを強く認識してください。

まとめ

本記事では、仮想通貨(暗号資産)の節税をテーマに、税金の基礎知識から、個人・法人それぞれが実践できる具体的な節税方法、そして注意点に至るまで、包括的に解説してきました。

仮想通貨の利益は、原則として「雑所得」に分類され、給与所得などと合算される「総合課税」の対象となります。所得が大きくなるほど税率が上がるため、計画的な税金対策が不可欠です。

個人投資家が取り組める節税策は、「①必要経費の計上」「②含み損の確定」「③他の雑所得との損益通算」「④所得控除の活用」「⑤利益20万円以下のルールの理解」「⑥青色申告」「⑦法人化の検討」という7つの柱があります。これらを自身の状況に合わせて組み合わせることが、納税額を最適化する鍵となります。

また、利益が恒常的に大きくなる場合は、「法人化」という選択肢が視野に入ります。法人税率の適用、経費範囲の拡大、10年間の損失繰越など、強力な節税メリットがある一方で、設立・維持コストや期末の含み益課税といったデメリットも存在します。自身の利益水準や将来のビジョンを慎重に考慮した上で、専門家と相談しながら判断することが重要です。

何よりも心に留めておくべきは、「節税」と「脱税」は全くの別物であるという点です。安易な考えで申告を怠ったり、所得を隠したりすれば、重いペナルティが科されることになります。正確な損益計算を行い、ルールに則って正直に申告することが、結果的に最もリスクが低く、賢明な方法です。

仮想通貨の税制は複雑で、今後も変化していく可能性があります。本記事をきっかけに税金への理解を深め、必要であれば損益計算ツールを活用したり、税理士などの専門家に相談したりしながら、適切な納税と賢い資産形成を目指していきましょう。