仮想通貨(暗号資産)への投資が一般化するにつれて、その利益にかかる税金の問題は、すべての投資家にとって避けては通れない重要な課題となりました。特に、大きな利益を得た方にとっては、税金の負担が想像以上に重くのしかかるケースも少なくありません。「せっかく得た利益をできるだけ手元に残したい」と考えるのは当然のことです。

しかし、インターネット上には「税金の抜け道」や「バレない方法」といった、誤った情報や危険な情報が溢れています。安易な情報に惑わされ、不適切な申告を行ってしまうと、後から重いペナルティを課されることになりかねません。

本記事では、仮想通貨の税金に関する正しい知識を基礎から解説するとともに、税理士の視点から合法的に認められた範囲で実践できる7つの具体的な税金対策(節税方法)を網羅的にご紹介します。仮想通貨の税金で損をしないため、そして無用なトラブルを避けるために、ぜひ最後までお読みいただき、ご自身の状況に合った適切な対策を見つけてください。

目次

仮想通貨の税金に「抜け道」はない

まず、最も重要な大前提として理解しておくべきことは、「仮想通貨の税金に抜け道はない」ということです。匿名性が高いというイメージから「少しぐらいなら申告しなくてもバレないだろう」と考えるのは非常に危険です。現代の税務当局は、投資家の取引情報を正確に把握するための仕組みを確立しています。

なぜ税務署に取引がバレるのか、そして税金を支払わなかった場合にどのようなペナルティが待っているのかを具体的に理解することが、適切な税金対策の第一歩となります。

税務署に取引履歴がバレる理由

税務署が仮想通貨の取引履歴を把握できる経路は、一つではありません。国内外の取引所や関係機関との連携により、多角的な情報網が構築されています。

国内取引所からの支払調書

国内の仮想通貨交換業者(取引所)は、「支払調書」を税務署に提出することが法律で義務付けられています。この支払調書には、顧客の氏名、住所、マイナンバー、そして年間の取引内容(売却した仮想通貨の種類、数量、売却金額など)が詳細に記載されています。

つまり、国内の取引所で仮想通貨を売買したり、日本円に換金したりした履歴は、すべて税務署に筒抜けになっていると考えて間違いありません。取引所を利用している時点で、個人の取引データは税務署に集約されているのです。この支払調書制度により、税務署は個人の申告内容と取引所から提出されたデータを突合し、申告漏れや誤りがないかを容易に確認できます。

「どの取引所で、誰が、いつ、いくら利益を得たか」という情報は、投資家が何もしなくても税務署の知るところとなります。この事実を無視して無申告を貫くことは、極めてリスクの高い行為です。

国外送金等調書と租税条約

「国内取引所がダメなら、海外の取引所を使えばバレないのではないか」と考える方もいるかもしれません。しかし、その考えも通用しません。税務当局は、国際的な金の流れも厳しく監視しています。

まず、日本の居住者が国外の金融機関(海外の仮想通貨取引所も含む)との間で100万円を超える送金や受け取りを行った場合、送金手続きを行った日本の金融機関は「国外送金等調書」を税務署に提出する義務があります。これにより、海外取引所への資金移動も税務署に把握されます。

さらに強力なのが、国際的な租税回避を防止するための情報交換の枠組みです。代表的なものにCRS(Common Reporting Standard:共通報告基準)があります。これは、世界各国の税務当局が自国に所在する金融機関から非居住者の口座情報を収集し、その非居住者の居住国の税務当局と自動的に情報を交換する制度です。日本も含む100以上の国・地域が参加しており、この枠組みによって、海外の取引所に口座を持っているだけでも、その情報が日本の国税庁に提供される可能性があります。

また、日本は多くの国と「租税条約」を締結しています。この条約に基づき、税務調査などで必要が生じた場合には、条約相手国の税務当局に対して個別の情報提供を要請することも可能です。海外取引所を利用していても、これらの国際的な情報網によって取引実態が明らかになるのです。

税務署による個人の財産調査

税務署には、法律に基づき「質問検査権」という強力な権限が与えられています。税務調査の過程で必要があると判断されれば、調査対象者本人だけでなく、その取引先(銀行、証券会社、保険会社など)に対しても質問や調査を行うことができます。

例えば、申告された所得に対して銀行預金が不自然に多い場合、税務署は銀行に照会して入出金履歴を確認できます。その結果、申告されていない仮想通貨取引所からの入金が発覚することもあります。調査は預金だけでなく、不動産、有価証券、生命保険など、あらゆる財産に及びます。

このように、支払調書、国際的な情報交換、そして強力な財産調査権という三重の包囲網によって、仮想通貨の利益を隠し通すことは事実上不可能と言えます。

税金を支払わない場合の重いペナルティ

万が一、確定申告を怠ったり、意図的に利益を少なく申告したりした場合、本来納めるべき税金(本税)に加えて、重いペナルティ(附帯税)が課せられます。これらは納税者の義務違反に対する罰則であり、知らなかったでは済まされません。

| ペナルティの種類 | 内容 | 税率の目安 |

|---|---|---|

| 無申告加算税 | 期限内に確定申告をしなかった場合に課される。 | 納付税額の15%〜30% |

| 過少申告加算税 | 申告した税額が本来より少なかった場合に課される。 | 追加納付税額の10%〜15% |

| 重加算税 | 意図的に事実を隠蔽・仮装した場合に課される最も重いペナルティ。 | 追加納付税額の35%〜50% |

| 延滞税 | 納税が期限に遅れた場合に課される利息に相当するもの。 | 年率2.4%〜8.7%(変動あり) |

無申告加算税

法定申告期限(通常は3月15日)までに確定申告をしなかった場合に課される税金です。税務調査を受けて指摘された場合の税率は、納付すべき税額の50万円までの部分は15%、50万円を超える部分は20%です。ただし、調査前に自主的に申告した場合は5%に軽減されます。また、300万円を超える部分には30%という非常に高い税率が適用される場合もあります。

過少申告加算税

確定申告はしたものの、計上漏れや計算ミスなどで納税額が本来よりも少なかった場合に課される税金です。税務調査で指摘された場合、追加で納めることになった税額の10%が課されます。ただし、追加税額が当初の申告税額と50万円のいずれか多い金額を超えている場合、その超える部分については15%となります。こちらも調査前に自主的に修正申告をすれば、加算税はかかりません。

重加算税

これが最も重いペナルティです。二重帳簿の作成、証拠書類の改ざん・隠蔽など、納税者が意図的に税金を逃れようとした(仮装・隠蔽した)と判断された場合に課されます。

過少申告の場合は追加税額の35%、無申告の場合は納付税額の40%が課されます。過去5年以内に無申告加算税または重加算税を課されたことがある場合は、さらに10%が加算され、最大で50%ものペナルティが課される可能性があります。脱税は犯罪であり、悪質なケースでは刑事告発に至ることもあります。

延滞税

法定納期限までに税金を納付しなかった場合に、その遅れた日数に応じて課される、利息に相当する税金です。納期限の翌日から完納する日までの日数に応じて計算されます。税率は年によって変動しますが、納期限の翌日から2ヶ月を経過する日までは比較的低い利率(年2.4%程度)、それを過ぎると高い利率(年8.7%程度)が適用されます(2024年時点の税率)。

これらのペナルティは、本来納めるべき税金とは別に支払わなければなりません。安易な無申告や過少申告は、結果的に本来よりもはるかに多くの金額を支払うことになり、経済的に大きな損失を被ることを肝に銘じておく必要があります。

仮想通貨の税金の基本

合法的な税金対策を講じるためには、まず仮想通貨の税金がどのようなルールで計算されるのか、その基本を正確に理解しておくことが不可欠です。税金が発生するタイミング、所得の区分、税率、そして確定申告が必要になる人の条件について、順を追って見ていきましょう。

税金が発生するタイミング

仮想通貨の税金を考える上で多くの人が誤解しがちなのが、「日本円に換金した時だけ税金がかかる」という考えです。実際には、仮想通貨取引において利益が確定(実現)したとみなされる様々なタイミングで課税対象となります。

主な課税タイミングは以下の通りです。

- 仮想通貨を売却して法定通貨(日本円、米ドルなど)を得た時

最も分かりやすいケースです。例えば、1BTCを100万円で購入し、700万円で売却した場合、差額の600万円が利益(所得)として認識されます。 - 保有する仮想通貨で他の仮想通貨を購入(交換)した時

これは見落としやすいポイントです。例えば、100万円分のビットコイン(BTC)でイーサリアム(ETH)を購入したとします。この時、ETHの時価が120万円だった場合、実質的に100万円分のBTCを120万円で売却してその資金でETHを購入した、とみなされます。したがって、差額の20万円が利益として課税対象になります。アルトコイン同士の交換でも同様です。 - 保有する仮想通貨で商品やサービスを購入した時

ビットコイン決済などで商品を購入した場合も課税対象です。例えば、取得価額1万円のビットコインを使って5万円のパソコンを購入した場合、その時点でビットコインを5万円で売却したとみなされ、差額の4万円が利益となります。 - マイニング、ステーキング、レンディングなどで仮想通貨を取得した時

マイニングやステーキング、レンディングの報酬として仮想通貨を受け取った場合、その受け取った時点での時価が所得として認識されます。例えば、ステーキング報酬として1ETH(時価30万円)を受け取った場合、その30万円が課税対象の所得となります。さらに、この報酬として得た1ETHを後日40万円で売却した場合は、差額の10万円が改めて売却益として課税されます。 - ハードフォークにより新たな仮想通貨を取得した時

ハードフォークによって新たなコインが付与された場合、原則として取得時点では課税されませんが、そのコインを売却したり使用したりした時点で、その全額が利益となります(取得価額が0円のため)。

このように、単純に仮想通貨を保有しているだけ(含み益の状態)では課税されませんが、それを何らかの形で利用・交換した時点で利益が確定し、課税対象となるのが基本ルールです。

所得区分は「雑所得」

仮想通貨取引で得た利益は、原則として「雑所得」に分類されます。所得税法では、所得を利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、そして雑所得の10種類に区分しています。雑所得は、これら他の9種類のいずれにも当てはまらない所得を指し、公的年金や副業による原稿料などが該当します。

仮想通貨の利益が雑所得であることには、税金計算上、いくつかの重要な特徴があります。

- 総合課税の対象であること

雑所得は「総合課税」という方式で税額が計算されます。これは、給与所得など他の所得と合算した総所得金額に対して税率が課される方式です。そのため、給与所得が高い人ほど、仮想通貨の利益に適用される税率も高くなります。 - 損益通算に制限があること

損益通算とは、ある所得で生じた損失を、他の所得の利益から差し引くことを言います。しかし、雑所得の損失は、他の所得区分(給与所得や事業所得など)の利益と損益通算することができません。 例えば、仮想通貨取引で100万円の損失が出ても、給与所得からその100万円を差し引いて税金を減らすことはできないのです。ただし、同じ雑所得のカテゴリー内(例:他の副業収入やFX取引の利益)であれば、損益通算は可能です。 - 損失の繰越控除ができないこと

青色申告をしている事業所得などで損失が出た場合、その損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる「損失の繰越控除」という制度があります。しかし、雑所得にはこの繰越控除の制度が適用されません。 つまり、今年発生した仮想通貨の損失は、今年中の他の(雑所得の)利益と相殺するしかなく、翌年に持ち越して利用することはできないのです。

これらの特徴から、仮想通貨の利益は株式投資(申告分離課税、損益通算・繰越控除あり)などと比較して、税制上不利な側面があると言えます。

仮想通貨にかかる税率

前述の通り、仮想通貨の利益(雑所得)は総合課税の対象です。したがって、税額は仮想通貨の利益単体で決まるのではなく、「(給与所得など他の所得 + 仮想通貨の利益)の合計額」に対して決まります。

適用されるのは所得税の累進課税で、所得が多ければ多いほど税率が高くなる仕組みです。これに加えて、一律約10%の住民税がかかります。

所得税の速算表(令和5年分以降)

| 課税される所得金額 | 税率 | 控除額 |

| :— | :— | :— |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

参照:国税庁 No.2260 所得税の税率

例えば、給与所得が500万円の人が、仮想通貨で300万円の利益を得たとします。この場合、合計所得は800万円となり、上から4番目の「695万円超 900万円以下」の税率23%が適用されます。これに住民税約10%を加えると、合計で約33%の税率がかかる計算です。

もし仮想通貨で数千万円といった莫大な利益が出た場合、合計所得は4,000万円を超え、所得税45%+住民税10%で最高税率は約55%にも達します。利益の半分以上を税金として納める可能性があることを、しっかりと認識しておく必要があります。

確定申告が必要になる人

では、具体的にどのような人が確定申告を行う必要があるのでしょうか。主なケースは以下の通りです。

- 給与所得のある会社員・パート・アルバイトの方

給与を1か所から受けていて、年末調整が済んでいる方の場合、仮想通貨を含む給与所得以外の所得(雑所得など)の合計額が年間で20万円を超えた場合に確定申告が必要です。この「20万円ルール」は最も基本的な基準となります。 - 給与所得のない専業主婦(主夫)・学生の方

給与所得がない方の場合、仮想通貨取引の利益を含む年間の合計所得金額が、基礎控除額(通常は48万円)を超える場合に確定申告が必要です。 - 個人事業主・フリーランスの方

事業所得などがあり、もともと確定申告を行っている方は、仮想通貨の利益の金額にかかわらず、その利益を雑所得として申告に含める必要があります。 - 年金受給者の方

公的年金等の収入金額が400万円以下で、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合は確定申告が不要とされています。したがって、仮想通貨の利益が20万円を超えると、確定申告が必要になります。

重要な注意点として、会社員の「20万円ルール」は所得税に関するものであり、住民税には適用されません。 所得税の確定申告が不要な20万円以下の利益であっても、原則として市区町村への住民税の申告は別途必要となります。ただし、確定申告を行えば、その情報が税務署から市区町村に通知されるため、改めて住民税の申告をする必要はありません。

仮想通貨の合法的な税金対策7選

仮想通貨の税金の基本を理解した上で、いよいよ本題である合法的な税金対策について解説します。これから紹介する7つの方法は、いずれも脱税ではなく、法律で認められた範囲内で賢く納税額を抑えるための「節税」です。自身の取引スタイルや利益の状況に合わせて、計画的に実行することが重要です。

① 必要経費を漏れなく計上する

最も基本的かつ重要な節税策が、必要経費を漏れなく計上することです。仮想通貨の課税対象となる所得は、「総収入金額(売却価格など) − 取得価額 − 必要経費」で計算されます。つまり、経費として認められる費用が多ければ多いほど、課税所得を圧縮でき、結果的に税額を減らすことができます。

ただし、何でも経費にできるわけではありません。「その支出が仮想通貨取引で利益を得るために直接必要であったか」という客観的な関連性が問われます。

経費として認められる費用の例

具体的にどのようなものが経費として認められる可能性があるのか、以下に例を挙げます。

- 取引手数料・送金手数料: 仮想通貨の売買や送金の際に取引所に支払った手数料。

- インターネット・スマートフォン通信費: 取引に使用したインターネット回線やスマートフォンの通信費。ただし、プライベートでも使用している場合は、取引に使用した割合に応じて家事按分する必要があります(例:1日のうち2時間取引に使うなら、2/24を事業用経費とするなど)。

- パソコン・スマートフォン等の購入費用: 取引専用のPCやスマートフォンを購入した場合、その費用を経費にできます。10万円未満であれば一括で経費計上(少額減価償却資産)できます。10万円以上の場合は、原則として固定資産として数年にわたって減価償却していくことになります。これもプライベートと共用する場合は家事按分が必要です。

- 損益計算ツールの利用料: 複雑な損益計算を正確に行うために利用した有料ツールの年間利用料など。

- セミナー・勉強会の参加費: 仮想通貨取引の知識を深めるために参加したセミナーや勉強会の費用。

- 書籍・情報商材の購入費: 取引の参考にするために購入した関連書籍や有料のオンライン情報。

- 税理士への相談・申告依頼費用: 確定申告を税理士に依頼した場合の報酬。

これらの経費を計上するためには、必ず領収書やクレジットカードの明細などを保管しておく必要があります。 税務調査が入った際に、経費の根拠を証明できなければ否認されてしまうため、日頃から整理しておく習慣をつけましょう。

② 年間の利益を20万円以下に調整する

これは、給与所得があり年末調整を受けている会社員の方などが使える、非常にシンプルな節税策です。前述の通り、給与所得以外の所得が年間20万円以下であれば、所得税の確定申告が不要になります。

このルールを利用し、年末にかけて年間の利益合計が20万円を超えそうになったら、それ以上の利益確定(利確)を控え、翌年に持ち越すという方法です。

例えば、12月時点で年間の利益が18万円だった場合、ここで追加で5万円の利益が出る取引をしてしまうと合計23万円となり、確定申告の義務が発生します。しかし、その利確を年明けの1月1日以降に行えば、その5万円の利益は翌年分の所得としてカウントされるため、今年の申告は不要になります。

ただし、この方法はあくまで所得税の確定申告が不要になるだけという点に注意が必要です。住民税の申告は別途必要になる場合があります。また、相場の急変リスクもあるため、無理に利益を抑えることが必ずしも最善とは限りません。あくまで選択肢の一つとして考えましょう。

③ 損失が出ている通貨を売却して利益と相殺する

これは「損出し」と呼ばれるテクニックで、特に年末によく活用される効果的な節税策です。

仮想通貨の利益は、暦年(1月1日〜12月31日)の取引全体を通算して計算されます。この仕組みを利用し、年内に含み損を抱えている仮想通貨を意図的に売却して損失を確定させ、すでに出ている他の利益と相殺することで、年間の課税所得を減らすことができます。

【具体例】

- Aコインの売却で100万円の利益が確定している。

- Bコインを保有しており、30万円の含み損を抱えている。

このまま年を越すと、100万円の利益に対して課税されます。しかし、年内にBコインを売却して30万円の損失を確定させれば、年間の所得は「100万円(利益)− 30万円(損失)= 70万円」となります。課税対象が70万円に圧縮されるため、納税額を大幅に抑えることができます。

損出しをした後、その通貨の将来性に期待している場合は、売却後すぐに買い戻すことも可能です(ただし、売買手数料はかかります)。重要なのは、年内に一度決済して損失を帳簿上に実現させることです。

④ 仮想通貨同士の損益通算を活用する

これは③の損出しとも関連しますが、より広い概念です。仮想通貨取引で得た利益は「雑所得」に分類されますが、同じ雑所得のカテゴリー内であれば、利益と損失を合算(損益通算)することが認められています。

例えば、ある年は以下のような損益だったとします。

- ビットコイン取引: +150万円

- イーサリアム取引: -40万円

- リップル取引: +10万円

- FX(外国為替証拠金取引): -20万円

この場合、仮想通貨内の損益は「+150万 – 40万 + 10万 = +120万円」となります。さらに、FXの利益も申告分離課税が選択適用されない場合は雑所得となるため、仮想通貨の利益と損益通算が可能です(※FXは申告分離課税を選択するのが一般的であり、その場合は他の所得と損益通算できません。ここではあくまで雑所得として申告する場合の例です)。

重要なのは、複数の取引所や複数の通貨で取引している場合、すべての損益を合算して最終的な所得を計算するという点です。一部の利益が出ている取引だけを申告し、損失が出ている取引を無視すると、本来より多くの税金を支払うことになってしまいます。すべての取引履歴を正確に集計し、通算することが節税の基本です。

⑤ iDeCoやふるさと納税などの所得控除を利用する

これは仮想通貨の利益を直接減らす方法ではありませんが、課税所得全体を減らすことで結果的に節税につながる、非常に有効な方法です。

仮想通貨の利益は総合課税の対象となるため、給与所得などと合算された「総所得金額」から各種所得控除を差し引いた後の「課税所得金額」に税率がかけられます。つまり、所得控除の額が大きければ大きいほど、課税対象となる金額が減り、税金が安くなるのです。

代表的な所得控除には以下のようなものがあります。

- iDeCo(個人型確定拠出年金): 掛金が全額所得控除の対象となります。会社員や自営業者など、加入資格によって上限額は異なりますが、将来の資産形成をしながら現在の税金を減らせる一石二鳥の制度です。

- ふるさと納税: 自治体への寄付金のうち、2,000円を超える部分が所得税・住民税から控除される制度です。実質2,000円の負担で返礼品を受け取れる上に、税金の控除も受けられます。控除上限額は所得や家族構成によって決まります。

- 生命保険料控除・地震保険料控除: 支払った生命保険料や地震保険料の一部が所得から控除されます。

- 医療費控除: 年間の医療費が一定額(原則10万円)を超えた場合に受けられる控除です。

- 扶養控除・配偶者控除: 生計を同一にする配偶者や親族がいる場合に受けられる控除です。

仮想通貨で大きな利益が出た年は、総所得金額が跳ね上がるため、iDeCoやふるさと納税の控除上限額も大きくなります。これらの制度を最大限に活用することで、効果的に全体の納税額をコントロールすることが可能です。

⑥ 法人化して税率を下げる

仮想通貨で得られる利益が非常に大きくなった場合、個人として税金を納めるよりも、会社(法人)を設立してその法人で取引を行った方が、トータルの税負担を低く抑えられる可能性があります。

個人(雑所得)の場合、所得税と住民税を合わせて最高税率は約55%に達します。一方、法人税の実効税率は、所得金額にもよりますが、おおむね20%〜30%台です。この税率の差が、法人化による節税の最大のポイントです。

その他にも、役員報酬として自身に給与を支払うことで給与所得控除が使えたり、損失を10年間繰り越せたりと、法人には多くの税制上のメリットがあります。ただし、設立・維持コストや事務的な手間も増えるため、誰にでもおすすめできる方法ではありません。一般的には、仮想通貨の利益を含む年間所得が800万円〜1,000万円を超えてくるあたりが、法人化を検討し始める一つの目安とされています。この点については、後の章で詳しく解説します。

⑦ 含み益のまま年を越して利確を翌年以降にする

これは②の「利益を20万円以下に調整する」と似ていますが、より基本的な考え方です。仮想通貨の税金は、利益が確定した(利確した)時点で発生します。いくら含み益が膨らんでいても、売却や交換をしない限り、その年の課税対象にはなりません。

この原則を利用し、利益確定のタイミングを翌年以降に先送り(繰り延べ)することで、その年の納税額をゼロにすることができます。

例えば、今年の給与所得が高く、これ以上所得を増やしたくない場合や、相場がさらに上昇すると見込んでいる場合に有効な戦略です。翌年の所得状況や相場を見ながら、最適なタイミングで利確することで、税負担をコントロールできます。

ただし、相場は常に変動するため、利確を先延ばしにしている間に価格が暴落し、結果的に得られる利益が減ってしまうリスクも当然あります。税金のことだけを考えて最適な売り時を逃すのは本末転倒ですので、あくまで自身の投資戦略と合わせて総合的に判断することが重要です。

大きな利益が出た場合の選択肢「法人化」

前章でも触れましたが、仮想通貨でコンスタントに大きな利益(年間数百万〜数千万円以上)を上げられるようになった場合、「法人化」は極めて有効な税金対策の選択肢となります。個人で多額の税金を納める前に、法人化のメリット・デメリットを正しく理解し、検討する価値は十分にあります。

法人化による節税のメリット

なぜ法人化すると節税になるのか、その具体的なメリットを詳しく見ていきましょう。

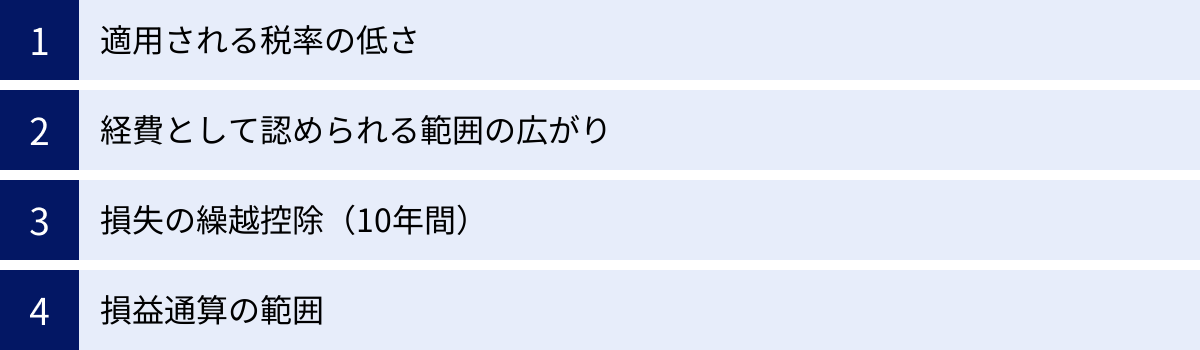

- 適用される税率の低さ

最大のメリットは税率の違いです。個人の所得税は超過累進課税で、所得が増えれば増えるほど税率が上がり、住民税と合わせて最高約55%になります。一方、法人の場合、法人税、地方法人税、法人住民税、事業税などを合わせた実効税率は、資本金1億円以下の中小企業の場合、所得800万円以下の部分は約25%、800万円を超える部分でも約34%程度です(税率は変動します)。個人の最高税率と比較すると、20%以上もの差が生まれる可能性があります。 - 経費として認められる範囲の広がり

法人になると、個人事業主(雑所得)に比べて経費として計上できる範囲が格段に広がります。- 役員報酬: 自分自身に給与(役員報酬)を支払うことができ、その給与は法人の経費になります。受け取った個人側では給与所得となり、給与所得控除という経費の概算控除が適用されるため、所得を圧縮できます。

- 退職金: 将来、役員を退任する際に退職金を支給できます。退職金は法人の経費になる上、受け取る個人側でも退職所得控除という非常に優遇された税制が適用され、税負担が大幅に軽減されます。

- 生命保険料: 役員を被保険者とする生命保険の保険料を、一定の要件のもとで法人の経費にすることができます。

- 社宅: 法人名義で借りた住居を社宅として役員に貸し出すことで、家賃の大部分を法人の経費にできます。

- 損失の繰越控除(10年間)

これは非常に大きなメリットです。法人の場合、ある事業年度で発生した赤字(欠損金)を、翌年以降10年間にわたって繰り越し、将来の黒字と相殺することができます。 仮想通貨市場はボラティリティが激しく、大きな利益が出る年もあれば、大きな損失が出る年もあります。損失を将来の利益と相殺できるこの制度は、長期的な視点で見た場合、非常に有利に働きます。個人の雑所得では損失の繰越が一切できないのと比較すると、その差は歴然です。 - 損益通算の範囲

法人の場合、仮想通貨取引で生じた損益は、法人が行う他の事業(例えばコンサルティング事業やウェブサイト運営事業など)の損益とすべて通算できます。仮想通貨で損失が出ても、他の事業で利益が出ていれば、会社全体の所得を圧縮することが可能です。

法人化のデメリットと注意点

もちろん、法人化には良い面ばかりではありません。以下のようなデメリットや注意点も十分に理解しておく必要があります。

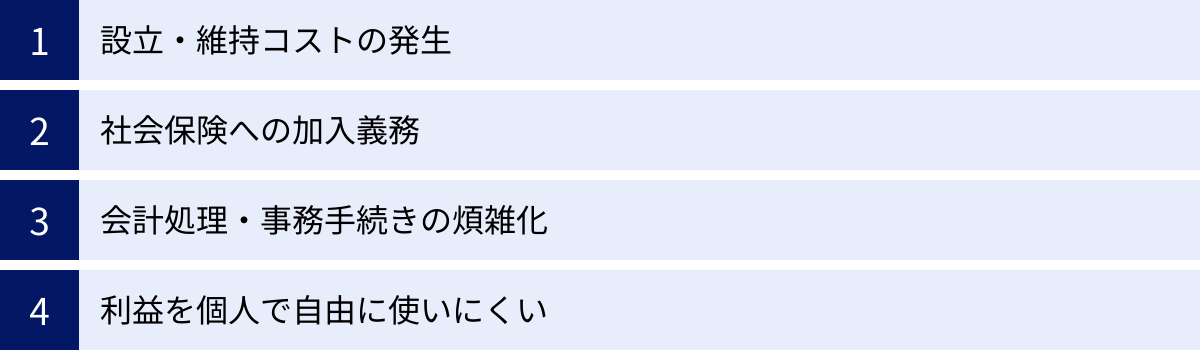

- 設立・維持コストの発生: 株式会社や合同会社を設立するには、定款認証や登録免許税などで数十万円の設立費用がかかります。また、たとえ赤字であっても、法人住民税の均等割(最低でも年間7万円程度)を毎年支払う義務があります。税務申告も複雑になるため、税理士への顧問料も必要になるでしょう。

- 社会保険への加入義務: 法人を設立すると、たとえ社長一人であっても社会保険(健康保険・厚生年金保険)への加入が義務付けられます。保険料は会社と個人で折半して負担するため、トータルでの負担額は国民健康保険や国民年金よりも高くなるケースが多くなります。

- 会計処理・事務手続きの煩雑化: 法人には、個人とは比較にならないほど厳格な会計処理と、多くの事務手続きが求められます。日々の記帳、決算書の作成、法人税の申告、株主総会の開催・議事録作成など、専門的な知識と手間が必要です。

- 利益を個人で自由に使いにくい: 法人の利益は、あくまで会社のお金です。社長が個人的な目的で自由に引き出すことはできません。個人がお金を使うためには、役員報酬や配当という形で受け取る必要があり、それには当然、所得税がかかります。

法人化を検討すべき利益の目安

では、どのくらいの利益が出たら法人化を検討すべきなのでしょうか。これは個人の所得控除額や家族構成、事業の将来性などによって異なるため、一概に「いくらから」と断言することはできません。

しかし、一般的に一つの目安とされているのが、個人の課税所得金額が800万円〜1,000万円を超えるあたりです。

所得税の税率表を見ると、課税所得が900万円を超えると税率は33%になり、これに住民税10%を加えると43%になります。この水準になると、法人税の実効税率(約34%)の方が低くなる可能性が高まってきます。

- 課税所得 = (給与所得 + 仮想通貨の利益など) – 所得控除

つまり、給与所得なども含めた年間の合計所得から、基礎控除や社会保険料控除などを差し引いた後の金額がこの水準に達するようであれば、一度、仮想通貨に詳しい税理士に相談し、具体的なシミュレーションを依頼してみることを強くおすすめします。法人化は不可逆的な選択となることも多いため、専門家のアドバイスのもとで慎重に判断することが極めて重要です。

仮想通貨の税金対策でやってはいけないこと

ここまで合法的な節税策を紹介してきましたが、一方で絶対に手を出してはいけない「脱税行為」についても改めて確認しておきます。これらは節税ではなく、単なる犯罪です。発覚した際には、これまで説明した重加算税などのペナルティに加え、社会的な信用も失うことになり、失うものの方がはるかに大きいことを理解してください。

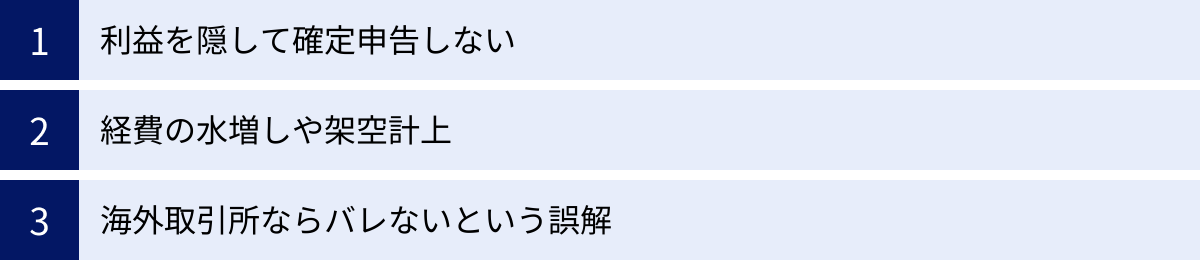

利益を隠して確定申告しない

最も単純かつ悪質な行為が、意図的な無申告です。「バレなければいい」という考えは通用しません。前述の通り、税務署は支払調書や国際的な情報交換網を通じて、個人の取引情報を確実に捕捉しています。

特に近年、国税庁は仮想通貨取引に関する税務調査を強化しています。ある日突然、税務署から「お尋ね」の文書が届いたり、税務調査の連絡が来たりする可能性は十分にあります。その時点で慌てても手遅れです。本来の税額に加えて、高額な無申告加算税や延滞税を支払うことになります。悪質と判断されれば、重加算税が課され、最悪の場合は刑事告発に至るリスクさえあります。

経費の水増しや架空計上

必要経費を漏れなく計上するのは正当な権利ですが、事実と異なる経費を計上するのは脱税です。

- 経費の水増し: プライベートで使った飲食代や旅行費の領収書を、取引の打ち合わせ費用などと偽って経費に計上する行為。

- 架空計上: 実際には発生していない取引をあったかのように見せかけ、架空の経費を計上する行為。

これらは、税務調査で領収書の内容や取引の実態を確認されれば、容易に発覚します。意図的な不正行為とみなされれば、35%または40%という非常に高い税率の重加算税が課される対象となります。

海外取引所ならバレないという誤解

これも繰り返しになりますが、非常に多くの人が抱いている危険な誤解です。「海外の取引所を使えば日本の税務署には捕捉されない」という考えは、もはや過去のものです。

CRS(共通報告基準)や租税条約による情報交換により、海外の金融機関にある日本居住者の口座情報は、日本の国税庁に筒抜けになる仕組みが整備されています。また、海外取引所へ送金する際の国内銀行の記録(国外送金等調書)からも足がつく可能性があります。

「海外だから」「DeFiだから」「P2Pだから」といった理由で申告が不要になることはありません。資金がどこをどう経由しようとも、最終的に利益を得たのが日本の居住者である以上、日本の税法に従って申告・納税する義務があります。 この原則を絶対に忘れないでください。

煩雑な損益計算と確定申告を効率化する方法

仮想通貨の税金対策や確定申告を行う上で、最初の関門となるのが「正確な損益計算」です。特に、複数の取引所を利用していたり、仮想通貨同士の交換やDeFi、NFT取引などを頻繁に行っていたりすると、その計算は手作業では不可能に近いほど複雑になります。

この煩雑な作業を効率化し、正確な申告を行うためには、便利なツールや専門家の力を借りるのが賢明な選択です。

仮想通貨の損益計算ツールを利用する

仮想通貨専門の損益計算ツールは、各取引所からダウンロードした取引履歴ファイル(API連携も可能)をアップロードするだけで、年間の損益を自動で計算してくれる非常に便利なサービスです。これらのツールは、複雑な計算方法(移動平均法・総平均法)に対応しているだけでなく、DeFiやNFT取引、エアドロップ、ハードフォークといった特殊な取引の損益計算もサポートしています。

手計算によるミスを防ぎ、大幅な時間短縮を実現できるため、仮想通貨投資家にとっては必須のツールと言えるでしょう。

おすすめの損益計算ツール3選

ここでは、国内で広く利用されている代表的な損益計算ツールを3つ紹介します。それぞれ特徴や料金体系が異なるため、ご自身の取引スタイルに合ったものを選びましょう。

※以下の情報は2024年時点のものです。最新の情報は各公式サイトでご確認ください。

| ツール名 | 運営会社 | 特徴 |

|---|---|---|

| Gtax | 株式会社Aerial Partners | ・国内最大級の対応取引所・コイン数を誇る ・税理士紹介サービス「Guardian」との連携 ・シンプルなUIで初心者にも分かりやすい |

| Cryptact | 株式会社pafin | ・DeFiやNFTなど幅広い取引に自動で対応 ・ウォレットアドレスを登録するだけで自動で取引を識別 ・ポートフォリオ管理機能も充実 |

| Koinly | Koinly (海外企業) | ・世界中の多数の取引所、ブロックチェーンに対応 ・海外取引所やマイナーなチェーンでの取引が多い人向け ・日本語にも対応している |

① Gtax

Gtaxは、国内で非常に高いシェアを誇る損益計算ツールです。日本の税制に準拠した設計で、国内のほぼすべての取引所に対応しているのが強みです。DeFi取引などにも対応しており、シンプルな操作性で初心者から上級者まで幅広く利用されています。また、仮想通貨に強い税理士を探せるマッチングサービス「Guardian」を運営しているのも大きな特徴で、計算から申告依頼までをシームレスに行いたい方におすすめです。

参照:Gtax 公式サイト

② Cryptact

Cryptactも、Gtaxと並んで人気の高い国内産ツールです。特にDeFi取引への対応力に定評があり、ウォレットアドレスを登録するだけで、ブロックチェーン上の多種多様な取引を自動で識別し、損益を計算してくれます。ポートフォリオを可視化する機能も優れており、日々の資産管理ツールとしても役立ちます。直感的なインターフェースで、複雑な取引を行っているユーザーからの支持が厚いです。

参照:Cryptact 公式サイト

③ Koinly

Koinlyは海外で開発されたツールですが、日本語にも対応しており、日本でも利用者が増えています。最大の強みは、圧倒的な対応範囲の広さです。世界中の数多くの取引所や、700以上のブロックチェーン、1,000以上のDeFiプロトコルに対応しており、海外のマイナーな取引所や最新のブロックチェーンプロジェクトに積極的に参加している方には非常に心強いツールです。

参照:Koinly 公式サイト

仮想通貨に詳しい税理士に相談する

損益計算ツールを使っても計算が合わない、取引が複雑すぎる、利益が大きく節税方法について専門的なアドバイスが欲しい、といった場合には、仮想通貨に精通した税理士に相談するのが最善の策です。

税理士に相談するメリット

専門家に依頼することで、以下のような多くのメリットが得られます。

- 正確な申告による安心感: 複雑な税法や通達を正確に解釈し、間違いのない申告を行ってくれるため、追徴課税のリスクを大幅に減らすことができます。

- 最適な節税アドバイス: 個々の状況に合わせて、法人化のシミュレーションや最適な損出しのタイミングなど、専門的な視点から具体的な節税策を提案してもらえます。

- 税務調査への対応: 万が一、税務調査の対象となった場合でも、専門家として代理で対応してくれるため、精神的な負担が大きく軽減されます。

- 時間と労力の節約: 煩雑な計算や申告手続きから解放され、本来の投資活動や本業に集中することができます。

税理士を選ぶ際のポイント

ただし、税理士なら誰でも良いというわけではありません。仮想通貨の税務は非常に専門性が高く、特殊な知識が求められます。税理士を選ぶ際には、以下の点を確認しましょう。

- 仮想通貨税務の実績: これまでに仮想通貨の確定申告を何件扱ったことがあるか、具体的な実績を確認することが重要です。

- DeFiやNFTへの対応力: スワップ、イールドファーミング、NFT売買など、新しい分野の取引に関する知識と計算ノウハウを持っているか。

- 料金体系の明確さ: 相談料、顧問料、申告料など、料金体系が事前に明確に提示されるか。

- コミュニケーションのしやすさ: 質問に対して専門用語を多用せず、分かりやすく説明してくれるかなど、相性も大切です。

最近では、ウェブサイトで仮想通貨税務を専門分野として掲げている税理士事務所も増えています。複数の事務所に問い合わせてみて、信頼できるパートナーを見つけることが重要です。

仮想通貨の税金に関するQ&A

最後に、仮想通貨の税金に関して多くの人が抱く疑問について、Q&A形式でお答えします。

DeFiやP2P取引は税務署にバレますか?

はい、バレる可能性は非常に高いと考えた方が安全です。

中央集権的な取引所を介さないDeFi(分散型金融)やP2P(個人間)の取引は、一見すると追跡が難しいように思えます。しかし、ブロックチェーン上の取引はすべて「オンチェーンデータ」として公開台帳に記録されており、誰でも閲覧可能です。

税務当局や専門の分析企業は、高度なブロックチェーン分析ツールを用いて、ウォレットアドレスの金の流れを追跡することができます。最終的に利益を日本円に換金するために国内の取引所(CEX)に送金すれば、その時点で身元とウォレットが紐づけられます。また、P2P取引であっても、相手方が税務調査を受ければ、そこから取引の事実が明らかになる可能性があります。「ブロックチェーン上で行われたことに秘密はない」という認識を持つことが重要です。

NFTゲームの利益にも税金はかかりますか?

はい、原則として課税対象となります。

NFTゲーム(ブロックチェーンゲーム)をプレイして得た利益も、仮想通貨と同様に所得税の課税対象になる可能性が高いです。具体的には、以下のようなケースが考えられます。

- ゲーム内で獲得したトークン(暗号資産)を売却して得た利益

- ゲーム内で獲得・育成したNFTキャラクターやアイテムを売却して得た利益

- ゲームのプレイ報酬(Play to Earn)としてトークンやNFTを受け取った場合(受け取った時点の時価が所得になる)

これらの利益も、多くの場合「雑所得」として申告する必要があると考えられています。NFTに関する税務の取り扱いはまだ発展途上であり、国税庁から網羅的な見解が示されているわけではありませんが、利益が出た以上は申告するのが原則です。不明な点は専門家である税理士に相談することをおすすめします。

会社員が副業で仮想通貨取引をしている場合、会社にバレますか?

確定申告の仕方によっては、会社にバレる可能性があります。

会社に副業が知られる最も一般的な経路は「住民税」です。通常、会社員の住民税は、給与から天引きされる「特別徴収」という方法で納付されます。確定申告で仮想通貨の利益を申告すると、その利益分も加算された住民税額が税務署から会社に通知されるため、給与に対して住民税が不自然に高いことから、経理担当者に他の所得があることが推測されてしまう可能性があります。

これを避けるための対策として、確定申告の際に、住民税の徴収方法を選択する欄で「自分で納付(普通徴収)」にチェックを入れる方法があります。これにより、給与分の住民税は従来通り天引き(特別徴収)、仮想通貨の利益分の住民税は自宅に送付される納付書で自分で納める(普通徴収)という形に分けられるため、会社に通知が行くのを防げます。

ただし、自治体によっては普通徴収への切り替えを認めていない場合もあるため、100%確実な方法ではありません。お住まいの市区町村役場に確認するのが最も確実です。

損失が出た場合、確定申告は必要ですか?

年間のトータルで利益が出ておらず、損失で終わった場合、確定申告の義務はありません。

ただし、注意すべき点が2つあります。

- 損失が出た年の取引履歴も必ず保管しておくこと: 確定申告は不要でも、その年にどのような取引をして、いくらの損失が出たのかを証明するデータ(取引所の年間取引報告書など)は必ず保管しておきましょう。将来、税務調査が入った際に、過去の取引について説明を求められる可能性があるためです。

- 雑所得の損失は繰り越せないことを再認識する: 繰り返しになりますが、仮想通貨取引の損失(雑所得の損失)は、翌年以降に繰り越して将来の利益と相殺することはできません。したがって、損失が出た年に利益も出ている場合は、必ず損益通算(損出し)を行い、その年のうちに損失を有効活用することが重要です。

損失が出たからといって記録を怠るのではなく、将来の利益に備えて、毎年正確な損益計算と記録の保管を続けることが、賢明な投資家の姿勢と言えるでしょう。