近年、新たな資産クラスとして注目を集める仮想通貨(暗号資産)。大きな利益を得る可能性がある一方で、その利益には税金がかかり、原則として確定申告が必要です。しかし、「いつ利益が確定するのか分からない」「計算方法が複雑すぎる」「そもそも何をすればいいのか見当もつかない」といった悩みを抱える方も少なくありません。

仮想通貨の税務は、株式投資などとは異なる特有のルールがあり、正しく理解しないまま放置してしまうと、後から思わぬペナルティを課せられるリスクがあります。この記事では、仮想通貨の確定申告に関するあらゆる疑問に答えるべく、基礎知識から具体的な手順、注意点、さらには節税対策まで、網羅的に解説します。

これから初めて確定申告を行う方はもちろん、すでに経験はあるものの知識を再確認したい方にも役立つ情報を盛り込んでいます。この記事を読めば、仮想通貨の確定申告の全体像を掴み、安心して手続きを進められるようになるでしょう。

目次

仮想通貨(暗号資産)で利益が出たら確定申告が必要

仮想通貨取引によって年間で一定額以上の利益(所得)を得た場合、原則として確定申告を行い、所得税を納める義務があります。これは、国税庁が「暗号資産に関する税務上の取扱いについて」という指針で明確に示している公的なルールです。

参照:国税庁「暗号資産に関する税務上の取扱いについて(FAQ)」

多くの方が疑問に思うのは、「利益」とは具体的に何を指すのか、そしてなぜ申告が必要なのかという点でしょう。まず理解すべきなのは、日本円に換金していなくても、課税対象となる利益(所得)が発生するケースがあるということです。例えば、仮想通貨で商品を購入したり、別の仮想通貨に交換したりした場合も、その時点での価値上昇分が利益とみなされます。

なぜ仮想通貨の利益に課税されるのでしょうか。日本の税法では、個人が得た所得に対して所得税が課されます。所得とは、収入から必要経費を差し引いた儲けの部分を指します。仮想通貨取引による利益も、この「個人が得た所得」の一種と位置づけられているため、課税対象となるのです。

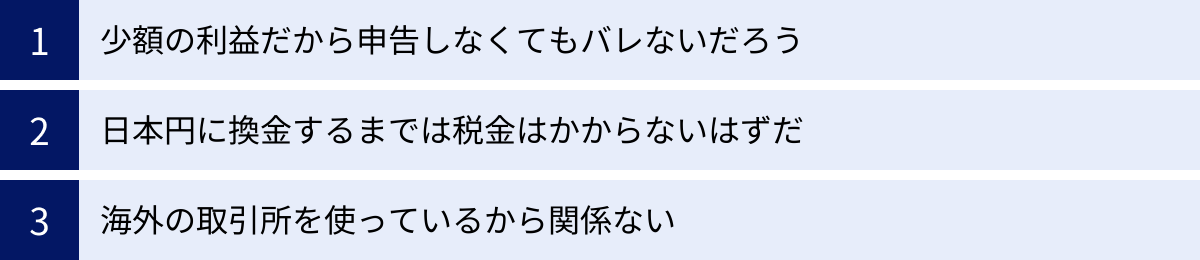

初心者が陥りがちな誤解として、以下のようなものが挙げられます。

- 「少額の利益だから申告しなくてもバレないだろう」

- 「日本円に換金するまでは税金はかからないはずだ」

- 「海外の取引所を使っているから関係ない」

これらはすべて間違いです。税務署は「国税総合管理(KSK)システム」によって納税者の情報を一元管理しており、また国税通則法に基づく「質問検査権」により、取引所に対してユーザーの取引履歴の開示を求めることができます。つまり、「バレないだろう」という安易な考えは極めて危険です。国内外の取引所を問わず、税務署は必要に応じて情報を収集できる体制を整えています。

また、確定申告を怠ると、本来納めるべき税金に加えて、「無申告加算税」や「延滞税」といったペナルティが課せられます。悪質なケースではさらに重い「重加算税」の対象となる可能性もあり、本来の納税額を大幅に上回る金額を支払うことになりかねません。

このようなリスクを回避し、健全な資産運用を続けるためにも、仮想通貨取引を行うすべての人が税金に関する正しい知識を身につけ、利益が出た際には適切に確定申告を行うことが不可欠です。仮想通貨の利益は課税対象であり、条件を満たせば確定申告が必要であるという基本原則を、まずはしっかりと押さえておきましょう。

仮想通貨で利益(所得)が発生するタイミング

確定申告の第一歩は、いつ、どのくらいの利益(所得)が発生したのかを正確に把握することです。仮想通貨の税務が複雑とされる一因は、この「所得が発生するタイミング」が多岐にわたる点にあります。日本円への換金だけでなく、一見すると利益が出ているように見えない取引も課税対象となるため、注意が必要です。

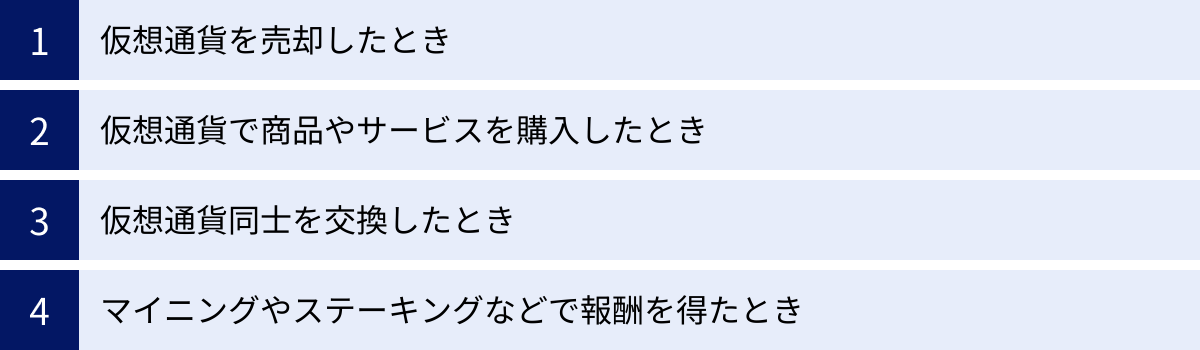

ここでは、所得が発生する代表的な4つのタイミングについて、具体例を交えながら詳しく解説します。

仮想通貨を売却したとき

仮想通貨を売却して日本円や米ドルなどの法定通貨に換金したタイミングは、最も分かりやすく、代表的な所得発生のケースです。

この場合の所得金額は、以下の計算式で算出されます。

所得金額 = 売却価格 – 取得価額(1単位あたりの取得価額 × 売却数量)

例えば、1BTCを300万円で購入し、その後価格が上昇して1BTCを500万円で売却したとします。この場合、売却価格500万円から取得価額300万円を差し引いた200万円が所得として認識され、課税対象となります。

取引手数料がかかった場合は、その手数料を必要経費として差し引くことができます。例えば、上記の取引で売却時に1万円の手数料がかかった場合、所得は「500万円 – 300万円 – 1万円 = 199万円」となります。

この計算の基礎となる「取得価額」を正確に算出することが、損益計算の鍵となります。複数回にわたって異なる価格で同じ仮想通貨を購入した場合、どの購入分のコインを売却したと見なすかによって取得価額が変わるため、後述する「総平均法」や「移動平均法」といった計算方法を用いる必要があります。

仮想通貨で商品やサービスを購入したとき

保有している仮想通貨を使って商品やサービスを購入(決済)したときも、所得が発生するタイミングとなります。これは見落とされがちなポイントなので、特に注意が必要です。

税務上、この取引は「保有する仮想通貨を一度売却(利益確定)し、その日本円で商品を購入した」と解釈されます。したがって、決済に使用した仮想通貨の価値が、それを取得した時の価値よりも上がっていれば、その差額が所得として課税対象になります。

計算式は以下の通りです。

所得金額 = 商品・サービスの価格 – 使用した仮想通貨の取得価額

具体例で考えてみましょう。

- 1BTCを100万円で購入。

- その後、1BTCの価格が300万円に上昇。

- このタイミングで、保有していた1BTCを使って300万円の自動車を購入した。

この場合、自動車の価格(300万円)と、その支払いに使ったBTCの取得価額(100万円)との差額である200万円が所得として認識されます。手元に日本円は入ってきていませんが、税法上は200万円の利益が確定したことになるのです。

もし、1BTC=300万円の時に購入したBTCで300万円の自動車を購入したのであれば、価値は変動していないため所得は0円となり、課税はされません。あくまでも「取得時からの値上がり益」が課税対象となります。

仮想通貨同士を交換したとき

保有している仮想通貨Aを、別の仮想通貨Bに交換したときも、所得が発生するタイミングです。これも日本円を介さない取引のため、課税対象であることを見落としやすいケースの一つです。

この取引は税務上、「保有する仮想通貨Aを一度、交換時点の時価で売却し、その日本円で仮想通貨Bを購入した」と見なされます。したがって、交換元である仮想通貨Aの価値が取得時よりも上昇していれば、その差額が所得となります。

計算式は以下の通りです。

所得金額 = 交換先の仮想通貨Bの時価(交換時点) – 交換元の仮想C貨Aの取得価額

具体例を見てみましょう。

- 1BTCを100万円で購入。

- その後、1BTCの価格が300万円に上昇。このとき、1ETHの価格は30万円だった。

- 保有していた1BTCを、10ETH(時価300万円相当)に交換した。

この場合、交換したETHの時価(300万円)と、元々保有していたBTCの取得価額(100万円)との差額である200万円が所得として認識されます。ビットコインからイーサリアムに資産が移っただけのように感じられますが、税法上はここで利益が確定します。

なお、この取引で新たに取得した10ETHの取得価額は、交換時の時価である300万円(1ETHあたり30万円)となります。将来このETHを売却する際には、この300万円が計算の基礎となります。

マイニングやステーキングなどで報酬を得たとき

売買(キャピタルゲイン)だけでなく、仮想通貨を保有または運用することで得られる報酬(インカムゲイン)も課税対象です。これらの報酬は、報酬を得た(ウォレットなどに入金された)時点の時価で所得として認識されます。

代表的な例としては、以下のようなものがあります。

- マイニング(Mining): ブロックチェーンの取引承認作業に貢献し、その対価として新規発行された仮想通貨を得ること。

- ステーキング(Staking): 特定の仮想通貨を保有し、ブロックチェーンのネットワークに参加することで報酬を得ること。

- レンディング(Lending): 保有する仮想通貨を取引所や第三者に貸し出し、その利息として仮想通貨を得ること。

- エアドロップ(Airdrop): プロジェクトの宣伝などの目的で、仮想通貨が無償で配布されること。

- ハードフォーク(Hard Fork): ブロックチェーンの仕様変更(分岐)に伴い、新しい仮想通貨が付与されること。

- DeFi(分散型金融)でのイールドファーミング: DeFiプロトコルに流動性を提供し、その見返りとして報酬(ガバナンストークンなど)を得ること。

これらの方法で報酬として仮想通貨を受け取った場合、その取得時点での時価がそのまま所得金額となります。なぜなら、これらの報酬を得るための「取得価額」は0円と考えられるからです。

例えば、ステーキングによって1ETHの報酬を得たとします。報酬を受け取った時点での1ETHの価格が30万円だった場合、その30万円全額が所得となります。

そして、この報酬として得た1ETHを将来売却する際の取得価額は、取得時の時価である30万円となります。もし後日、このETHを40万円で売却すれば、差額の10万円が売却益として再度課税対象となります。

このように、仮想通貨の所得発生タイミングは多岐にわたるため、すべての取引履歴(売買、交換、決済、報酬受取など)を漏れなく記録・管理しておくことが極めて重要です。

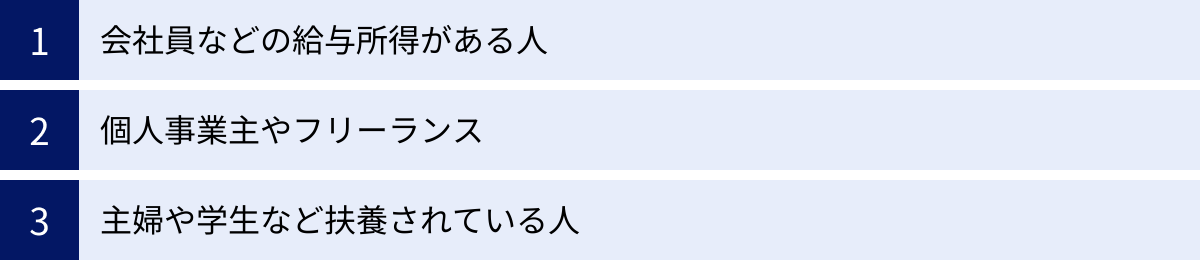

仮想通貨の確定申告が必要になる人

仮想通貨で利益が出たからといって、すべての人が確定申告をしなければならないわけではありません。確定申告が必要になるかどうかは、その人の職業(所得の種類)や年間の所得額によって異なります。ここでは、主な3つのケースに分けて、確定申告が必要になる具体的な条件を解説します。

会社員などの給与所得がある人

会社員やパート・アルバイトなど、勤務先から給与を受け取っており、年末調整を受けている方(給与所得者)の場合、確定申告が必要になるのは、仮想通貨による所得(利益)が年間で20万円を超えたときです。

この「20万円」という金額は、仮想通貨取引による所得だけでなく、副業で得た原稿料やアフィリエイト収入など、給与所得および退職所得以外の所得(いわゆる「雑所得」など)をすべて合計した金額で判断します。

- 仮想通貨の利益が30万円の場合 → 20万円を超えるので確定申告が必要。

- 仮想通貨の利益が15万円、副業の利益が10万円の場合 → 合計25万円となり、20万円を超えるので確定申告が必要。

- 仮想通貨の利益が15万円で、他に副業などの所得がない場合 → 20万円以下なので、所得税の確定申告は不要。

【20万円ルールの重要な注意点】

- 住民税の申告は必要

この「20万円以下なら申告不要」というルールは、あくまで所得税に限った話です。住民税にはこの特例がないため、利益が20万円以下であっても、お住まいの市区町村役場への住民税の申告は別途必要です。これを怠ると、住民税の申告漏れとなるので注意しましょう。確定申告を行えば、その情報が税務署から市区町村に連携されるため、別途住民税の申告をする必要はありません。 - 確定申告をする場合は20万円以下でも申告が必要

医療費控除やふるさと納税(ワンストップ特例制度を利用しない場合)、住宅ローン控除(1年目)などで確定申告を行う場合は、20万円以下の仮想通貨の利益も合わせて申告しなければなりません。「20万円以下だから書かなくてよい」ということにはならないので、注意が必要です。

個人事業主やフリーランス

個人事業主やフリーランスとして事業を営んでいる方は、会社員のような「20万円ルール」は適用されません。

確定申告が必要になるかどうかは、年間のすべての所得を合計した金額から所得控除を差し引いた結果、納めるべき税金が発生するかどうかで判断します。

具体的には、事業所得や仮想通貨の所得(雑所得)、その他の所得をすべて合計した金額が、基礎控除48万円をはじめとする各種所得控除(社会保険料控除、生命保険料控除など)の合計額を上回る場合に、確定申告が必要となります。

例えば、他に所得がなく、適用される所得控除が基礎控除48万円のみという方の場合、仮想通貨の利益が48万円を超えたら確定申告が必要です。

個人事業主やフリーランスの方は、仮想通貨の利益が1円でもあれば、事業所得などと合算して確定申告書に記載すると覚えておきましょう。事業所得が赤字であっても、仮想通貨で大きな利益が出ていれば、全体として所得が発生し、納税義務が生じるケースもあります。

主婦や学生など扶養されている人

専業主婦(主夫)や学生など、親や配偶者の扶養に入っている方は、年間の合計所得金額が48万円を超えた場合に確定申告が必要になります。

この48万円という金額は、誰にでも適用される「基礎控除」の額です。所得がこの基礎控除額以下であれば、課税所得がゼロになるため、所得税はかからず、確定申告も不要です。

- 仮想通貨の利益が40万円で、他にアルバイトなどの所得がない場合 → 合計所得が48万円以下なので、確定申告は不要。

- 仮想通貨の利益が60万円で、他に所得がない場合 → 合計所得が48万円を超えるので、確定申告が必要。

- アルバイト収入が55万円(給与所得0円)、仮想通貨の利益が40万円の場合 → 合計所得は「0円 + 40万円 = 40万円」となり、48万円以下なので確定申告は不要。

※給与収入から給与所得控除(最低55万円)を引いたものが給与所得。 - アルバイト収入が103万円(給与所得48万円)、仮想通貨の利益が10万円の場合 → 合計所得は「48万円 + 10万円 = 58万円」となり、48万円を超えるので確定申告が必要。

【扶養に関する重要な注意点】

仮想通貨の利益によって合計所得金額が48万円を超えると、税法上の扶養から外れることになります。扶養から外れると、扶養者(親や配偶者)が受けられる「配偶者控除」や「扶養控除」が適用されなくなり、扶養者の税負担が増えるという影響が出ます。

また、年間の収入が130万円を超えると、社会保険(健康保険や年金)の扶養からも外れ、自分で国民健康保険や国民年金に加入し、保険料を支払う必要が出てくる場合があります(いわゆる「130万円の壁」)。

このように、扶養されている方が仮想通貨で利益を得る場合は、ご自身の確定申告だけでなく、家計全体への影響も考慮することが非常に重要です。

仮想通貨の利益は「雑所得」に区分される

仮想通貨取引で得た利益が、税法上どの所得に分類されるかを知ることは、税金計算のルールを理解する上で非常に重要です。日本の所得税法では、所得をその性質に応じて10種類に分類しています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

国税庁の見解によると、個人の仮想通貨取引による利益は、原則としてこの10番目の「雑所得」に分類されます。

「雑所得」と聞くと、あまり馴染みがないかもしれませんが、他の9つの所得のいずれにも当てはまらない所得をまとめた区分で、公的年金や、副業による原稿料・講演料、アフィリエイト収入などが該当します。

雑所得には、他の所得区分とは異なる以下のような特徴があり、これらが仮想通貨の税金を考える上での重要なポイントとなります。

- 総合課税の対象である

雑所得は「総合課税」という方式で税額が計算されます。これは、給与所得や事業所得など、他の総合課税の対象となる所得とすべて合算した総所得金額に対して、まとめて税率をかける方法です。 - 累進課税が適用される

総合課税では、所得が高くなるほど税率も高くなる「累進課税」が採用されています。所得税の税率は5%から45%までの7段階に分かれています。これに加えて、一律約10%の住民税がかかるため、合計の税率は約15%〜55%となります。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

| :— | :— | :— |

| 1,950,000円 以下 | 5% | 0円 |

| 1,950,000円 超 3,300,000円 以下 | 10% | 97,500円 |

| 3,300,000円 超 6,950,000円 以下 | 20% | 427,500円 |

| 6,950,000円 超 9,000,000円 以下 | 23% | 636,000円 |

| 9,000,000円 超 18,000,000円 以下 | 33% | 1,536,000円 |

| 18,000,000円 超 40,000,000円 以下 | 40% | 2,796,000円 |

| 40,000,000円 超 | 45% | 4,796,000円 |

参照:国税庁「No.2260 所得税の税率」

例えば、給与所得が500万円の人が、仮想通貨で300万円の利益を得た場合、合算した800万円を基準に税率が計算されるため、適用される税率が一段階上がります。仮想通貨の利益が大きくなるほど、全体の税負担が急激に増える可能性があることを覚えておく必要があります。

- 損益通算に制限がある

「損益通算」とは、ある所得で生じた損失を、他の所得の利益から差し引くことです。しかし、雑所得の損失は、他の所得区分の利益と損益通算することはできません。

例えば、仮想通貨取引で100万円の損失が出たとしても、それを給与所得や事業所得の黒字から差し引いて、全体の所得を圧縮することはできないのです。ただし、他の雑所得(例:副業の収入)があれば、その中での損益通算は可能です。 - 損失の繰越控除ができない

株式投資など(譲渡所得)では、その年に出た損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる「繰越控除」という制度があります。しかし、雑所得である仮想通貨の損失には、この繰越控除が適用されません。

今年、仮想通貨で大きな損失を出しても、その損失を来年の利益と相殺することはできず、その年限りで切り捨てられてしまいます。

これらの特徴は、株式投資(申告分離課税、税率約20%、損益通算・繰越控除可)と比較して、仮想通貨投資家にとって不利な条件と言えます。この税制の違いを理解しておくことが、適切なタックスプランニングに繋がります。

なお、例外的に仮想通貨取引が「事業所得」として認められるケースも理論上は存在しますが、そのためには「その取引が事業として成立していること(安定した収益、継続性、相当な時間と労力を費やしているなど)」を客観的な事実(帳簿書類の保存など)に基づいて証明する必要があり、そのハードルは非常に高いのが実情です。したがって、ほとんどの個人の場合は「雑所得」として申告することになります。

仮想通貨の所得金額の計算方法

仮想通貨の確定申告において、最も労力がかかり、かつ最も重要な部分が「所得金額の計算」です。前述の通り、売買、交換、決済など、所得が発生する取引は多岐にわたります。これらの取引一つひとつについて損益を計算し、年間の合計所得を算出する必要があります。

所得金額の計算式

仮想通貨の所得金額を計算する基本的な考え方は、非常にシンプルです。

所得金額 = 総売却(使用)価額 – 必要経費(取得価額 + 諸経費)

- 総売却(使用)価額: 仮想通貨を売却した時の日本円での価格、または商品購入や他の仮想通貨との交換に使用した時点での日本円での時価の合計です。

- 取得価額: 売却・使用した仮想通貨を購入した時の日本円での価格です。

- 諸経費: 売買時に取引所に支払った手数料や、送金手数料など、利益を得るために直接かかった費用のことです。

例えば、1BTCを300万円で購入(取得価額)し、売買手数料5,000円を支払い、後に500万円で売却(売却価額)、売却手数料6,000円を支払った場合の所得は、

「500万円 – (300万円 + 5,000円 + 6,000円) = 198万9,000円」

となります。

問題は、「取得価額」をどうやって決めるかです。一度にまとめて購入し、それを一度に売却するのであれば話は簡単ですが、実際には「1月に1BTCを300万円で、3月に0.5BTCを200万円で、7月に1BTCを600万円で…」というように、異なるタイミング・価格で何度も購入することがほとんどです。

この状態で、例えば1.2BTCを売却した場合、その1.2BTCはいつ、いくらで買ったものなのかを特定する必要があります。この取得価額(売却原価)を計算するためのルールが、「総平均法」と「移動平均法」の2種類です。

取得価額の計算方法は2種類

国税庁は、仮想通貨の取得価額の計算方法として「総平均法」または「移動平均法」のいずれかを用いることを定めています。どちらを選択するかによって、年間の所得金額が変わる可能性があります。

総平均法

総平均法とは、その年に購入した仮想通貨の「平均取得単価」を算出し、その単価を基に年間の売却原価を計算する方法です。

計算手順

- 年間の総購入金額を計算する: (A) = (前年から繰り越した仮想通貨の評価額) + (その年に購入した仮想通貨の総額)

- 年間の総購入数量を計算する: (B) = (前年から繰り越した仮想通貨の数量) + (その年に購入した仮想通貨の総数量)

- 平均取得単価を計算する: (C) = (A) ÷ (B)

- 年間の売却原価を計算する: (D) = (C) × (その年に売却した仮想通貨の総数量)

【具体例】

- 1月10日: 1BTCを300万円で購入

- 6月15日: 0.5BTCを250万円で購入(1BTCあたり500万円)

- 10月20日: 1.2BTCを660万円で売却(1BTCあたり550万円)

- 年間の総購入金額 = 300万円 + 250万円 = 550万円

- 年間の総購入数量 = 1BTC + 0.5BTC = 1.5BTC

- 平均取得単価 = 550万円 ÷ 1.5BTC = 約366.67万円/BTC

- 年間の売却原価 = 約366.67万円/BTC × 1.2BTC = 440万円

- 所得金額 = 売却価額 660万円 – 売却原価 440万円 = 200万円

- メリット: 年末に一度だけ計算すればよいため、比較的シンプルで手間が少ない。

- デメリット: 年の途中では正確な損益が把握しにくいため、リアルタイムでの利益管理や節税対策が難しい。

移動平均法

移動平均法とは、仮想通貨を購入するたびに、その時点での在庫と合わせて平均取得単価を計算し直す方法です。

計算手順

- 仮想通貨を購入する。

- その都度、「(購入直前の評価額 + 今回の購入金額) ÷ (購入直前の数量 + 今回の購入数量)」で新しい平均取得単価を算出する。

- 仮想通貨を売却する際は、その直前の平均取得単価を用いて売却原価を計算する。

【具体例】(総平均法と同じ取引)

- 1月10日: 1BTCを300万円で購入

- 保有数: 1BTC

- 評価額: 300万円

- 平均単価: 300万円/BTC

- 6月15日: 0.5BTCを250万円で購入

- 購入後の総数量: 1 + 0.5 = 1.5BTC

- 購入後の総評価額: 300万円 + 250万円 = 550万円

- 新しい平均単価: 550万円 ÷ 1.5BTC = 約366.67万円/BTC

- 10月20日: 1.2BTCを660万円で売却

- 売却原価: 平均単価 約366.67万円/BTC × 1.2BTC = 440万円

- 所得金額: 売却価額 660万円 – 売却原価 440万円 = 200万円

※この例では総平均法と同じ結果になりましたが、取引の順番や内容によっては結果が異なります。

- メリット: 取引の都度、損益を正確に把握できるため、利益管理や計画的な売買がしやすい。

- デメリット: 計算が非常に煩雑で、取引回数が多い場合は手計算での管理はほぼ不可能。

どちらの計算方法を選択するかは納税者の任意ですが、一度選択した方法は、原則として翌年以降も継続して使用しなければなりません。 変更するには事前の届け出が必要になるため、最初の選択が重要です。手計算のしやすさを取るなら総平均法、正確な損益管理を重視するなら移動平均法が適していますが、後述する損益計算ツールを使えば移動平均法の複雑さは解消できます。

確定申告で経費にできるものの例

仮想通貨の所得を計算する際、売却価額から取得価額を差し引くだけでなく、「必要経費」も差し引くことができます。経費を漏れなく計上することは、課税対象となる所得金額を圧縮し、結果的に納税額を抑えるための最も基本的かつ重要な節税対策です。

経費として認められるための大原則は、「その支出が、仮想通貨取引で利益を得るために直接必要であったこと」を合理的に説明できるかどうかです。個人的な支出と事業用の支出が混在している場合は、明確に区別する必要があります。

ここでは、仮想通貨の確定申告で経費として認められる可能性が高いものの代表例を具体的に解説します。

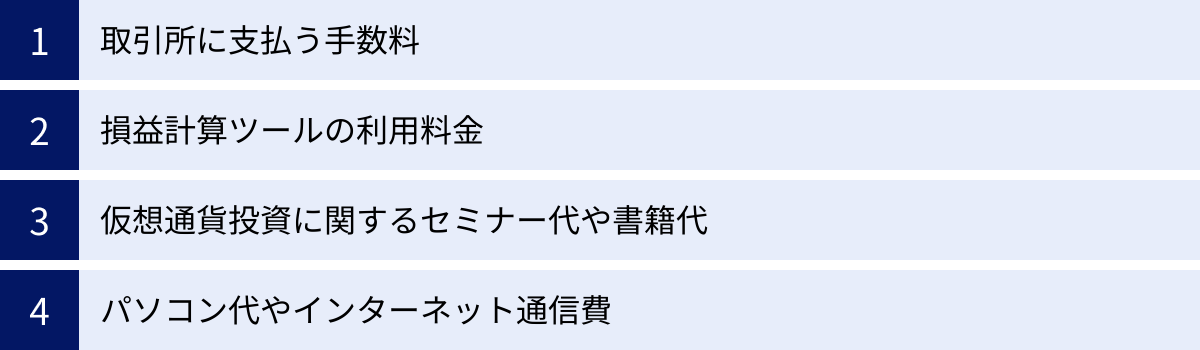

取引所に支払う手数料

これは最も基本的で分かりやすい経費です。仮想通貨取引を行う上で、国内・海外の取引所に支払った各種手数料は、ほぼすべて経費として計上できます。

- 取引手数料(売買手数料): 仮想通貨を売ったり買ったりする際に発生する手数料。

- 入出金手数料: 日本円や仮想通貨を取引所に入金、または取引所から出金する際に発生する手数料。

- 送金手数料(ネットワーク手数料): あるウォレットから別のウォレットへ仮想通貨を送金する際に支払う手数料。

これらの手数料は、年間取引報告書や取引履歴に記載されているため、見落とさずに集計しましょう。

損益計算ツールの利用料金

仮想通貨の損益計算は非常に複雑で、特に取引回数が多い場合や、複数の取引所を利用している場合、DeFi取引などを行っている場合は手計算での対応が困難になります。

そこで多くの人が利用するのが、仮想通貨専門の損益計算ツールです。これらのツールの年間利用料や月額料金は、正確な所得を計算するために必要な費用として、経費に計上できます。 無料プランではなく、有料プランを利用している場合は、支払った料金の領収書や決済完了メールなどを必ず保管しておきましょう。

仮想通貨投資に関するセミナー代や書籍代

仮想通貨取引で利益を上げるためには、市場動向、税務知識、新しい技術などに関する情報収集や学習が欠かせません。

そのため、仮想通貨投資の知識を得るために参加したセミナーの参加費や、関連書籍・情報商材の購入費用なども、必要経費として認められる場合があります。

ただし、あくまで「投資で利益を得るため」という目的が明確である必要があります。漠然とした情報収集や、投資とは直接関係のない内容のものは経費として認められない可能性が高いです。セミナーの案内状や書籍のレシート、何についての学習費用だったかが分かるメモなどを一緒に保管しておくと良いでしょう。

パソコン代やインターネット通信費

仮想通貨取引は、ほとんどの場合パソコンやスマートフォンを使って行います。そのため、取引に使用するこれらのデバイスの購入費用や、インターネット回線の通信費、スマートフォンの通信費なども経費として計上できる可能性があります。

しかし、これらの費用はプライベートでも使用することがほとんどでしょう。その場合、全額を経費にすることはできず、「家事按分(かじあんぶん)」という考え方に基づいて、事業(仮想通貨取引)で使用した割合分だけを経費として計上する必要があります。

【家事按分の計算例】

- パソコンの場合: 20万円のパソコンを購入し、1日の総使用時間のうち、仮想通貨取引に関連する作業(情報収集、チャート分析、売買など)が2時間、プライベートでの使用が8時間だったとします。この場合、事業使用割合は「2時間 ÷ (2時間 + 8時間) = 20%」となります。したがって、経費として計上できる金額は「20万円 × 20% = 4万円」です。

※なお、10万円以上のパソコンは「減価償却資産」となり、一度に全額を経費にするのではなく、耐用年数(通常4年)にわたって分割して経費計上する「減価償却」という処理が必要になります。 - インターネット通信費の場合: 月額5,000円の通信費を支払っているとします。上記と同様に、使用時間など合理的な基準で事業使用割合を20%と設定した場合、月々の経費は「5,000円 × 20% = 1,000円」、年間では12,000円が経費となります。

この事業使用割合は、自分で客観的かつ合理的な基準を設定し、税務署に説明できるようにしておく必要があります。「なんとなく30%」といった曖昧な基準ではなく、「平日の使用時間のうち取引関連が何時間」といった具体的な根拠を用意しておくことが重要です。

その他にも、税理士に確定申告を依頼した場合の税理士費用や、取引専用の部屋を借りている場合の家賃(これも家事按分が必要)なども経費にできる可能性があります。経費にできるかどうか迷った場合は、「利益を得るために直接必要だったか」という原則に立ち返って判断しましょう。そして、すべての経費について、その支払いを証明する領収書やレシート、クレジットカードの明細などを必ず保管しておくことが鉄則です。

仮想通貨の確定申告のやり方【5ステップ】

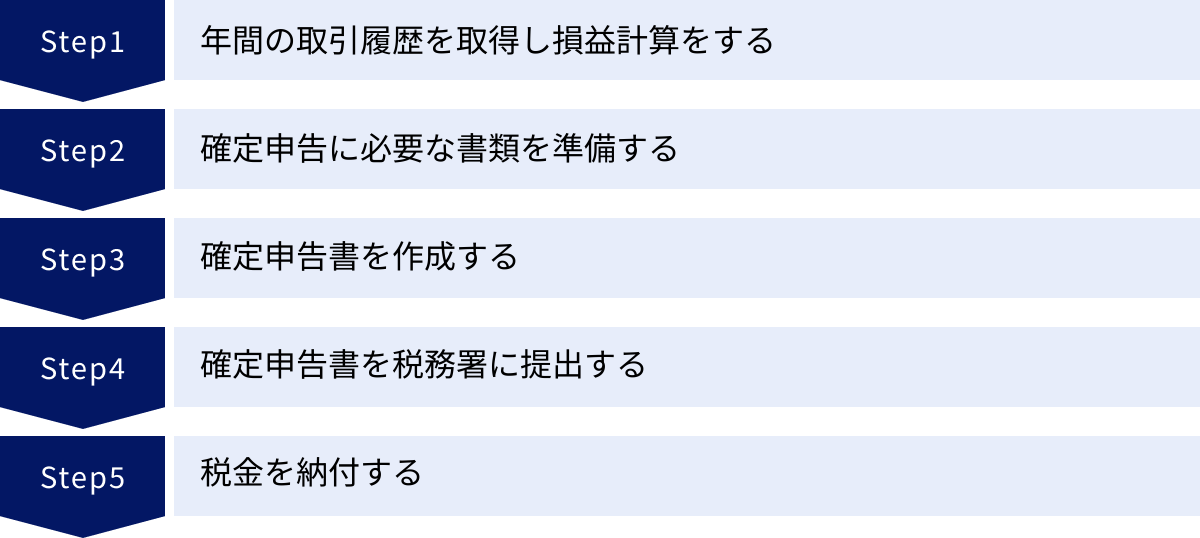

ここまで仮想通貨の税金に関する基礎知識を解説してきました。ここからは、いよいよ確定申告の具体的な手続きの流れを5つのステップに分けて解説します。この手順に沿って進めれば、初めての方でも迷うことなく申告作業を完了させることができます。

① 年間の取引履歴を取得し損益計算をする

確定申告の準備で最も重要かつ時間のかかる作業がこのステップです。1月1日から12月31日までの1年間に行われた、ご自身のすべての仮想通貨取引に関するデータを集め、所得金額を計算します。

- 取引履歴の取得: 利用しているすべての国内・海外の取引所、ウォレットから、年間の取引履歴データ(CSVファイル形式でダウンロードできる場合が多い)や年間取引報告書を取得します。複数のプラットフォームを利用している場合は、一つも漏らさずにすべて集めることが重要です。DeFiでの取引や個人間での送金履歴なども忘れないようにしましょう。

- 損益計算の実行: 収集した取引履歴を基に、年間の所得を計算します。前述の通り、計算方法は「総平均法」と「移動平均法」の2種類があります。

- 手計算(Excelなど): 取引回数が少なく、総平均法を選択する場合は、Excelなどの表計算ソフトを使って自分で計算することも可能です。ただし、計算ミスが起こりやすく、手間もかかります。

- 損益計算ツールの利用: 取引回数が多い、複数の取引所を利用している、DeFi取引がある、移動平均法で計算したい、といった場合は、専門の損益計算ツールを利用することを強くおすすめします。 各取引所からダウンロードした取引履歴ファイルをアップロードするだけで、自動的に所得計算を行ってくれるため、時間と手間を大幅に削減でき、計算ミスも防げます。

このステップで、課税対象となる「雑所得」の金額がいくらになるのかを確定させます。 この金額が、確定申告書に記入する数字の基礎となります。

② 確定申告に必要な書類を準備する

損益計算が完了したら、次に確定申告書の作成と提出に必要な書類を揃えます。必要な書類は個人の状況によって異なりますが、主に以下のものが挙げられます。

- 確定申告書: 以前はA様式、B様式がありましたが、現在は一本化されています。

- 年間取引報告書: 損益計算の根拠となる書類です。提出は義務ではありませんが、計算内容を確認するために手元に用意しておきます。

- 経費の領収書・レシート: 計上した経費の証明書類です。これも提出は不要ですが、7年間(または5年間)の保管義務があります。

- 源泉徴収票: 会社員など給与所得がある方のみ必要です。勤務先から年末〜1月頃に発行されます。

- 各種控除証明書: 生命保険料控除、地震保険料控除、iDeCo(小規模企業共済等掛金控除)など、所得控除を受けるために必要な証明書です。

- 本人確認書類: マイナンバーカード、または「通知カード+運転免許証など」のセット。

これらの書類を事前に手元に揃えておくことで、次の申告書作成がスムーズに進みます。

③ 確定申告書を作成する

書類が準備できたら、確定申告書を作成します。現在、最も一般的で便利な方法は、国税庁のウェブサイト「確定申告書等作成コーナー」を利用する方法です。

このサイトでは、画面の案内に従って必要な情報を入力していくだけで、税額が自動計算され、確定申告書が完成します。手書きで作成するよりも計算ミスがなく、非常に効率的です。

【確定申告書等作成コーナーでの入力手順の概要】

- サイトにアクセスし、「作成開始」をクリック。

- 申告書の提出方法(e-Tax、印刷して提出など)を選択。

- 申告する年分、所得の種類などを選択。

- 給与所得の入力: 会社員の方は、源泉徴収票の内容をそのまま転記します。

- 雑所得の入力: 仮想通貨の利益は、所得入力画面の「雑所得」→「その他(業務にかかるもの以外)」の欄に入力します。ここで、ステップ①で計算した所得金額(収入金額 – 必要経費)と、収入金額(総売却価額)、必要経費の合計額をそれぞれ入力します。「種目」には「暗号資産」、「名称」には利用した取引所名(例:〇〇、ほか)などを記入します。

- 各種控除の入力: 生命保険料控除など、適用を受けたい所得控除の金額を証明書に基づいて入力します。

- すべての入力が終わると、納めるべき税額(または還付される税額)が自動で計算されます。

④ 確定申告書を税務署に提出する

完成した確定申告書は、原則として翌年の2月16日から3月15日までの期間内に、所轄の税務署(自分の住民票がある地域の税務署)に提出します。提出方法は主に3つあります。

- e-Taxで電子申告: 最も推奨される方法。マイナンバーカードと対応スマートフォン(またはICカードリーダライタ)があれば、自宅のPCからオンラインで提出が完結します。24時間いつでも提出可能で、還付もスピーディーです。

- 郵便または信書便で送付: 作成した申告書を印刷し、必要書類を添付して税務署に郵送します。消印の日付が提出日とみなされます。

- 税務署の窓口へ持参: 税務署の開庁時間内に、直接窓口に持参して提出します。確定申告期間中は大変混雑します。

⑤ 税金を納付する

確定申告書を提出し、納めるべき税金(納税額)が確定したら、原則として提出期限と同じ3月15日までに税金を納付します。還付の場合は、後日指定した口座に振り込まれます。

納付方法は多様化しており、以下の中から選択できます。

- 振替納税: 事前に手続きをすれば、指定した金融機関の口座から自動で引き落としてもらえます。納付忘れがなく便利です。

- e-Tax(ダイレクト納付・インターネットバンキング): e-Taxを利用して電子納税する方法。

- クレジットカード納付: 専用サイトを通じてクレジットカードで納付できます。ポイントが貯まるメリットがありますが、決済手数料がかかります。

- コンビニ納付: 税務署で発行されるバーコード付きの納付書を使って、コンビニのレジで支払います(30万円以下の場合)。

- 金融機関・税務署の窓口で納付: 現金に納付書を添えて、窓口で直接支払います。

以上が確定申告の一連の流れです。特にステップ①の損益計算が全体の8割を占めると言っても過言ではありません。ここを乗り越えれば、あとの作業は比較的スムーズに進むでしょう。

仮想通貨の確定申告に必要な書類一覧

仮想通貨の確定申告を円滑に進めるためには、事前に必要な書類を正確に把握し、漏れなく準備しておくことが大切です。ここでは、申告の際に「手元に用意しておくべき書類」と「提出が必要な書類」に分けて、具体的な一覧を解説します。

確定申告書

これは申告の中核となる書類で、税務署に提出が必須です。

国税庁の「確定申告書等作成コーナー」を利用すれば、ウェブ上で作成し、そのままe-Taxで提出するか、印刷して郵送・持参することができます。手書き用の用紙は、税務署や市区町村役場の窓口で入手するか、国税庁のサイトからダウンロードして印刷することも可能です。

確定申告書には、給与所得、仮想通貨の利益(雑所得)、各種控除など、1年間の所得と税金の計算に関するすべての情報が集約されます。

年間取引報告書

利用している各仮想通貨取引所が発行する、1年間の取引内容をまとめた報告書です。多くの場合、取引所のウェブサイトからPDFやCSV形式でダウンロードできます。

この書類には、年間の売買損益、期首・期末の保有数量、取引履歴などが記載されており、所得金額を計算するための最も重要な根拠資料となります。

年間取引報告書自体を確定申告書に添付して提出する義務はありません。 しかし、税務署から申告内容について問い合わせがあった際に、計算の根拠を提示できるよう、必ず保管しておく必要があります。損益計算ツールを利用した場合も、その計算結果の元となったこの報告書はセットで保管しましょう。

経費の領収書やレシート

所得計算の際に計上した、すべての必要経費の支払いを証明する書類です。

- 損益計算ツールの利用料の領収書

- セミナー参加費の領収書

- 関連書籍の購入レシート

- パソコンなどの購入費用が分かる領収書やクレジットカード明細

- インターネット通信費の明細書

- 税理士への相談料の領収書 など

これらの書類も、確定申告書への添付は不要ですが、法律で一定期間の保管が義務付けられています(白色申告の場合は5年、青色申告の場合は7年)。 税務調査の対象となった際に、経費の正当性を証明するために不可欠な書類なので、年度ごとに整理して大切に保管してください。

源泉徴収票(給与所得者の場合)

会社員やパート・アルバイトなど、給与所得がある方が確定申告を行う場合に必要となる書類です。通常、その年の年末から翌年1月末までには勤務先から交付されます。

源泉徴収票には、年間の給与収入額、給与所得控除後の金額、源泉徴収された所得税額、社会保険料の金額などが記載されています。確定申告書を作成する際に、この票に書かれている数字をそのまま転記するため、必ず手元に用意してください。

e-Taxで申告する場合、源泉徴収票の提出は不要ですが、入力内容の確認のために必要です。書面で提出する場合は、添付が必要な場合があります。

本人確認書類(マイナンバーカードなど)

確定申告書の提出の際には、申告者本人のマイナンバー(個人番号)の記載と、本人確認書類の提示または写しの添付が必要です。

- マイナンバーカードを持っている場合:

マイナンバーカード1枚で「番号確認」と「身元確認」の両方が完了します。e-Taxでの申告にも利用でき、最もスムーズです。書面で提出する場合は、表面(顔写真)と裏面(マイナンバー)の両方のコピーを添付します。 - マイナンバーカードを持っていない場合:

以下の「番号確認書類」と「身元確認書類」の2点セットが必要です。- 番号確認書類: 通知カード(記載事項に変更がない場合)またはマイナンバーが記載された住民票の写し

- 身元確認書類: 運転免許証、パスポート、公的医療保険の被保険者証、在留カードなど

これらの書類を事前に整理し、いつでも参照・提出できる状態にしておくことが、確定申告を効率的に進めるための鍵となります。

確定申告書の提出方法

確定申告書が完成したら、期間内に税務署へ提出します。提出方法にはいくつかの選択肢があり、それぞれにメリット・デメリットがあります。ご自身の環境や状況に合わせて最適な方法を選びましょう。

| 提出方法 | メリット | デメリット |

|---|---|---|

| e-Tax(電子申告) | ・自宅やオフィスから24時間提出可能 ・還付金の処理が早い(3週間程度) ・一部の添付書類が省略可能 ・医療費控除などの集計が楽 |

・事前準備が必要(マイナンバーカード、対応スマホ or ICカードリーダライタ) ・初めての場合は操作に慣れが必要 |

| 郵便・信書便 | ・税務署の閉庁後や遠方からでも提出可能 ・提出の記録が残る(特定記録郵便など) |

・控えに受付印をもらうには返信用封筒と切手の同封が必要 ・書類の不備があった場合のやり取りに時間がかかる |

| 税務署窓口へ持参 | ・その場で内容を軽くチェックしてもらえる ・控えに受付印を直接押してもらえる ・不明点を質問できる可能性がある |

・確定申告期間中は非常に混雑し、長時間待つことがある ・税務署の開庁時間内(通常、平日8:30~17:00)に行く必要がある |

e-Taxで電子申告する

現在、国が最も推奨している方法がe-Taxによる電子申告です。 自宅のパソコンやスマートフォンから、国税電子申告・納税システム「e-Tax」を利用してオンラインで申告を完結させることができます。

主なメリット

- 利便性: 税務署に行く必要がなく、申告期間中であれば24時間いつでも好きなタイミングで提出できます。

- 迅速な還付: 所得税の還付がある場合、書面提出よりも処理が早く、通常3週間程度で指定口座に振り込まれます(書面の場合は1ヶ月〜1ヶ月半程度)。

- 添付書類の省略: 生命保険料控除証明書や医療費の領収書など、一部の第三者作成書類は、記載内容を入力して送信すれば、書類の提出や提示を省略できます(ただし、5年間の保管義務はあります)。

e-Taxを利用するには、マイナンバーカードを使った「マイナンバーカード方式」か、事前に税務署で職員と対面し本人確認を行って発行される「ID・パスワード方式」のいずれかが必要です。セキュリティと利便性の両面から、マイナンバーカード方式の利用がおすすめです。

郵便または信書便で送付する

作成した確定申告書を印刷し、必要な添付書類とともに封筒に入れ、所轄の税務署宛に郵送する方法です。

注意点

- 通信日付印: 提出日は、郵便物の通信日付印(消印)の日付と見なされます。必ず提出期間内(3月15日必着ではない)に郵便局の窓口で発送するか、ポストに投函しましょう。

- 信書便: 郵便だけでなく、国が許可した「信書便」事業者を利用することも可能です。宅配便やゆうメールは信書を送れないため利用できません。

- 控えの保管: 提出する申告書のコピーを必ず手元に保管しておきましょう。税務署の受付印が押された控えが必要な場合は、申告書の控えと、切手を貼った返信用封筒を同封すれば、後日、受付印を押して返送してもらえます。

日中は仕事で税務署に行けない方や、e-Taxの環境が整っていない方にとっては現実的な選択肢です。

税務署の窓口へ持参する

所轄税務署の受付窓口に直接、確定申告書を持参して提出する方法です。

特徴

- 安心感: 職員に直接手渡すため、確実に提出できたという安心感があります。その場で申告書の控えに受付印を押してもらえるため、住宅ローンの審査などで控えがすぐに必要な場合に便利です。

- 相談は期待しない: 申告会場では簡単な質問には答えてもらえるかもしれませんが、仮想通貨のような専門的な内容の相談や、申告書の作成指導をじっくりと受けることは難しいと考えた方が良いでしょう。相談はあくまで、事前に税務署の相談窓口を予約して行うものです。

- 混雑: 申告期間、特に締め切り間近は、開庁前から長蛇の列ができることも珍しくありません。時間に余裕を持って行く必要があります。

総合的に見ると、手間や時間、還付の速さを考慮すればe-Taxが最も優れた方法と言えます。まだ利用したことがない方も、これを機にマイナンバーカードの取得やe-Taxの利用を検討してみてはいかがでしょうか。

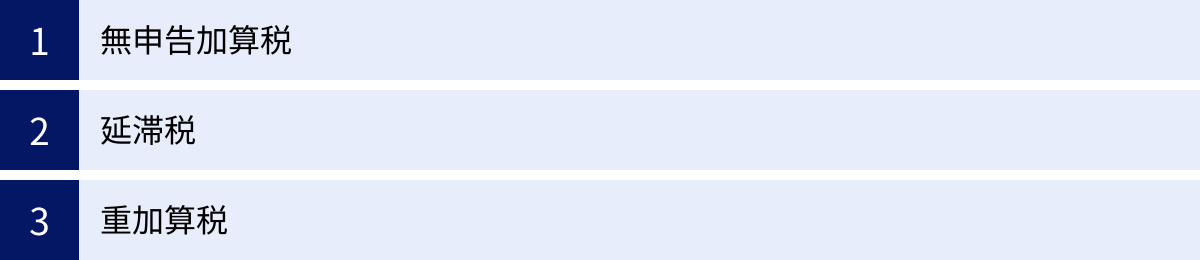

確定申告しないとどうなる?課せられるペナルティ

仮想通貨の利益について確定申告が必要であるにもかかわらず、申告をしなかった場合(無申告)、あるいは申告した税額が実際より少なかった場合(過少申告)、税務調査などによってそれが発覚すると、本来納めるべき税金に加えて、重いペナルティが課せられます。

「少額だからバレない」「海外取引所だから大丈夫」といった安易な考えは通用しません。税務署は取引所に情報開示を求める権限を持っており、無申告は遅かれ早かれ発覚する可能性が高いと認識しておくべきです。ここでは、申告漏れが発覚した場合に課せられる主な3つのペナルティについて解説します。

無申告加算税

正当な理由なく、法定申告期限(原則3月15日)までに確定申告を行わなかった場合に課される税金です。いわば、申告を怠ったことに対する罰金です。

税率は、納付すべき本税の額に応じて決まります。

- 納税額のうち50万円までの部分: 15%

- 納税額のうち50万円を超える部分: 20%

ただし、税務調査を受ける前に、自主的に期限後申告をした場合は、この税率が5%に軽減されます。もし申告を忘れていたことに気づいたら、一日でも早く自主的に申告することが重要です。

(例)本来納めるべき税額が100万円だった場合

無申告加算税 = (50万円 × 15%) + (50万円 × 20%) = 7.5万円 + 10万円 = 17.5万円

延滞税

法定納期限(原則3月15日)の翌日から、税金を完納する日までの日数に応じて課される、利息に相当する税金です。納付が遅れたことに対するペナルティであり、無申告加算税とは別に課せられます。

延滞税の税率は年によって変動しますが、納期限の翌日から2ヶ月を経過するかどうかで大きく変わります。

- 納期限の翌日から2ヶ月以内: 原則として年7.3%と「延滞税特例基準割合+1%」のいずれか低い方

- 納期限の翌日から2ヶ月後以降: 原則として年14.6%と「延滞税特例基準割合+7.3%」のいずれか低い方

参照:国税庁「No.9205 延滞税について」

令和6年現在は、2ヶ月以内が年2.4%、2ヶ月超が年8.7%となっています。納付が遅れれば遅れるほど、延滞税は雪だるま式に増えていきます。

重加算税

事実を隠蔽または仮装し、意図的に税金を免れようとしたなど、特に悪質と判断された場合に課される、最も重いペナルティです。

例えば、以下のようなケースが該当します。

- 架空の経費を計上する

- 他人名義の口座を利用して所得を隠す

- 意図的に取引履歴の一部を申告しない

重加算税が課される場合、上記の無申告加算税や過少申告加算税(申告額が少なかった場合のペナルティ)に代わって、以下の高い税率が適用されます。

- 過少申告の場合: 追加で納める税額の35%

- 無申告の場合: 納付すべき税額の40%

(例)本来納めるべき税額100万円を意図的に無申告だった場合

重加算税 = 100万円 × 40% = 40万円

この場合、本来の税金100万円に加えて、重加算税40万円と、納付日までの延滞税を支払うことになり、負担は非常に大きくなります。

これらのペナルティは、決して他人事ではありません。 確定申告は国民の義務であり、仮想通貨取引で利益を得た者の責任です。後から大きな後悔をしないためにも、ルールに従って誠実に申告・納税を行いましょう。

損失が出た場合の注意点

仮想通貨の価格は変動が激しいため、利益が出る年もあれば、大きな損失を被る年もあります。年間の損益計算をした結果、トータルで損失(赤字)となった場合、税金はかからないため確定申告の義務はありません。しかし、損失が出た場合の税務上の扱いには、非常に重要な注意点があります。

雑所得内での損益通算は可能

仮想通貨取引で生じた損失は、同じ「雑所得」の区分に分類される他の所得があれば、その利益と相殺(損益通算)することができます。

雑所得に該当するものには、以下のようなものがあります。

- 公的年金等

- 副業で得た原稿料、講演料、アフィリエイト収入など(事業所得に該当しないもの)

- 個人が事業としてではなく行う、シェアリングエコノミーによる収入 など

【損益通算の具体例】

- 仮想通貨取引の損失: -50万円

- 副業のブログ収入(雑所得): +80万円

この場合、雑所得内での損益通算が可能です。

雑所得の合計 = -50万円 + 80万円 = +30万円

となり、課税対象となる雑所得は30万円に圧縮されます。

もし、他に雑所得に分類される所得がなければ、仮想通貨の損失は誰とも相殺できず、その年限りで切り捨てられてしまいます。

他の所得との損益通算や繰越控除はできない

ここが、仮想通貨の税務における最大の注意点であり、投資家にとって最も厳しいルールです。

雑所得である仮想通貨の損失は、給与所得、事業所得、不動産所得といった、他の所得区分の利益と損益通算することは一切できません。

【損益通算できない例】

- 給与所得: +500万円

- 仮想通貨取引の損失(雑所得): -200万円

この場合、仮想通貨の損失を給与所得から差し引くことはできないため、課税対象となる所得は500万円のままです。仮想通貨でいくら損失を出しても、給与から天引きされる税金が戻ってくることはありません。

さらに、もう一つの重要な制約が「繰越控除の不可」です。

繰越控除とは、その年に相殺しきれなかった損失を、翌年以降に繰り越して、将来の利益と相殺できる制度です。株式投資やFX(申告分離課税の対象)では、損失を3年間繰り越すことが認められています。

しかし、雑所得である仮想通貨の損失は、翌年以降に繰り越すことができません。

【繰越控除できない例】

- 2023年の仮想通貨取引の損失: -300万円

- 2024年の仮想通貨取引の利益: +400万円

この場合、2023年の300万円の損失を2024年に繰り越すことはできないため、2024年は400万円の利益がそのまま課税対象となります。もし繰越控除が認められていれば、課税対象は「400万円 – 300万円 = 100万円」に圧縮できたはずですが、現行の制度ではそれができません。

このように、仮想通貨の税制は「利益が出たときはしっかり課税されるが、損失が出たときの救済措置は非常に限定的」という特徴があります。この非対称な税制を理解した上で、リスク管理や投資戦略を立てることが極めて重要です。

知っておきたい仮想通貨の節税対策

仮想通貨の税金は、累進課税によって利益が大きくなるほど税率が上がるため、何も対策をしないと手残りが大きく減ってしまう可能性があります。脱税は論外ですが、法律で認められた範囲内で賢く税負担を抑える「節税」は、資産を効率的に増やす上で非常に重要です。

ここでは、個人投資家が実践できる代表的な4つの節税対策を紹介します。

経費を漏れなく計上する

これは最も基本的かつ効果的な節税策です。所得金額は「収入 – 経費」で計算されるため、計上できる経費が増えれば、その分だけ課税対象となる所得を減らすことができます。

- 取引手数料や送金手数料

- 損益計算ツールの利用料

- 情報収集のためのセミナー代や書籍代

- 取引に使うパソコンやスマホの購入費(家事按分)

- インターネット通信費(家事按分)

- 税理士への相談料

これらの費用を日頃から記録し、領収書をきちんと保管する習慣をつけましょう。「これは経費になるかな?」と迷うものがあれば、税理士などの専門家に相談するのも一つの手です。家事按分を適用できる費用を正しく計上するだけでも、年間の納税額に大きな差が出ることがあります。

利益確定のタイミングを調整する

仮想通貨は、売却や交換をしなければ含み益・含み損のままで、課税対象となる利益・損失は確定しません。この性質を利用して、年間の所得をコントロールすることが可能です。

- 「損出し」で利益を圧縮する

年末が近づいた時点で、年間の利益が大きく出ているとします。その一方で、含み損を抱えている仮想通貨もある場合、その含み損の通貨を年内に売却して損失を確定させることで、年間の利益と相殺し、全体の所得を圧縮できます。これを「損出し」と呼びます。売却後すぐに同じ通貨を買い戻せば、ポートフォリオを大きく変えることなく、税負担だけを軽減できます。 - 利益確定を翌年に持ち越す

大きな含み益が出ている場合、それを一度に利益確定すると、その年の所得が急増し、高い累進課税率が適用されてしまいます。そこで、売却を複数年に分散させることで、各年の所得を平準化し、適用される税率を低く抑える戦略が考えられます。例えば、12月に売却する予定だったものを、一部または全部を1月以降にずらすだけで、税負担を大きく変えられる可能性があります。

年間の利益を一定額に抑える

確定申告が不要になるボーダーラインを意識して、年間の利益をコントロールする方法です。

- 会社員の場合: 給与所得以外の所得を年間20万円以下に抑えれば、所得税の確定申告が不要になります(住民税の申告は必要)。

- 被扶養者の場合: アルバイトなど他の所得がなければ、仮想通貨の利益を年間48万円以下に抑えれば、確定申告が不要になり、扶養からも外れません。

これらの金額を少し超える程度の利益が出ている場合、あえて年末に「損出し」を行って利益をボーダーライン以下に調整することで、確定申告の手間と納税の負担を回避するという選択肢もあります。ただし、これはあくまで少額の利益の場合の対策です。

法人化を検討する

仮想通貨取引による所得が継続的に大きくなる場合(一般的に年間800万円〜1,000万円が目安)、個人事業主としてではなく、会社(法人)を設立して取引を行う「法人化」が、最もパワフルな節税対策となり得ます。

個人(雑所得)と法人では、税制面に以下のような大きな違いがあります。

| 項目 | 個人(雑所得) | 法人 |

|---|---|---|

| 税率 | 累進課税(住民税と合わせ約15%~55%) | 法人税等(実効税率 約25%~34%程度) |

| 損益通算 | 雑所得内のみ可能 | 全ての事業損益と通算可能 |

| 損失の繰越控除 | 不可 | 可能(最大10年間) |

| 経費の範囲 | 限定的 | 役員報酬、退職金、事務所家賃など広範 |

法人化の主なメリット

- 税率の優位性: 個人の最大55%に対し、法人の税率は頭打ちになるため、高所得者ほど税負担を軽減できます。

- 損失の繰越控除: ある年に出た損失を翌年以降10年間にわたって繰り越し、将来の利益と相殺できるため、価格変動の激しい仮想通貨投資において非常に有利です。

- 経費範囲の拡大: 自分や家族への役員報酬を経費にでき、給与所得控除を活用できます。

一方で、法人の設立・維持にはコスト(登記費用、税理士顧問料など)や、会計処理の煩雑さといったデメリットもあります。そのため、安定して高額な利益を見込める投資家向けの選択肢と言えますが、条件に当てはまる場合は検討する価値が非常に高い節税策です。

複雑な損益計算におすすめのツール3選

仮想通貨の損益計算は、取引所をまたいだ取引、DeFi、NFT、ステーキング報酬など、取引形態が多様化するにつれて手計算での管理がほぼ不可能になっています。そこで必須アイテムとなるのが、仮想通貨専門の損益計算ツールです。

これらのツールは、各取引所からダウンロードした取引履歴ファイル(CSV)をアップロードするだけで、移動平均法や総平均法に基づいた損益を自動で計算し、確定申告に必要なデータを作成してくれます。ここでは、国内で広く利用されている代表的な3つのツールを紹介します。

※料金プランや対応内容等は変更される可能性があるため、利用の際は必ず公式サイトで最新情報をご確認ください。

| ツール名 | 運営会社 | 特徴 | 料金(目安) |

|---|---|---|---|

| Gtax | 株式会社Aerial Partners | シンプルなUIで初心者にも分かりやすい。税理士紹介サービスが充実。 | 無料プランあり。有料プランは取引件数に応じて年額16,500円~。 |

| Cryptact | 株式会社pafin | 業界最大級の対応取引所・コイン数。DeFiやNFTへの対応力が高い。 | 無料プランあり。有料プランは取引件数に応じて年額11,000円~。 |

| CryptoLinC | 株式会社クリプトリンク | 税理士が監修。ファイル形式が異なる場合でも柔軟に対応。 | 無料プランあり。有料プランは取引件数に応じて年額16,500円~。 |

① Gtax(ジータックス)

「Gtax」は、株式会社Aerial Partnersが提供する、シンプルで直感的な操作性が魅力の損益計算ツールです。特に初めて損益計算ツールを使う方でも迷いにくい画面設計になっています。

- 主な特徴:

- 分かりやすいインターフェースで初心者でも安心して使える。

- 国内・海外の主要な取引所に幅広く対応。

- 計算結果について不明点がある場合、税理士に相談できる「税理士紹介サービス」が充実している。

- DeFi取引にも対応しており、ウォレットアドレスを登録することで自動で取引履歴を取得する機能も備えている。

- こんな方におすすめ:

- 初めて仮想通貨の確定申告をする方

- 複雑な操作が苦手な方

- 計算だけでなく、必要に応じて税理士にも相談したい方

参照:Gtax公式サイト

② Cryptact(クリプタクト)

「Cryptact」は、株式会社pafinが運営する、業界トップクラスの対応範囲を誇るツールです。特に最新の技術トレンドへの追随が早く、多種多様な取引を行っている上級者に支持されています。

- 主な特徴:

- 100以上の取引所・ブロックチェーン、2万種類以上のコインに対応しており、対応範囲は業界最大級。

- DeFiやNFTゲーム、レンディングなど、複雑な取引の自動識別機能に定評がある。

- ポートフォリオ管理機能も充実しており、リアルタイムで自身の資産状況を把握できる。

- こんな方におすすめ:

- 複数の海外取引所やDEX(分散型取引所)を利用している方

- DeFiやNFT取引を頻繁に行う方

- マイナーなアルトコインを多数保有している方

参照:Cryptact公式サイト

③ CryptoLinC(クリプトリンク)

「CryptoLinC」は、税理士法人ファーストタックスが監修している、信頼性の高さが特徴のツールです。税務のプロフェッショナルが関わっている安心感があります。

- 主な特徴:

- 税理士監修のため、税務上の正確性に重点を置いている。

- 取引所が提供するCSVファイルのフォーマットが変更された場合などにも、柔軟に対応してくれるサポート体制。

- 対応していない取引所や取引内容についても、カスタムファイルを作成することで取り込みが可能。

- こんな方におすすめ:

- 税務上の正確性を特に重視する方

- サポートの手厚さを求める方

- 少し特殊な取引履歴の取り込みが必要な方

参照:CryptoLinC公式サイト

これらのツールは、いずれも無料プランを提供しており、一定の取引件数までなら無料で試すことができます。まずは無料プランでご自身の取引履歴をアップロードし、操作性や対応状況を確認してから、必要に応じて有料プランに移行するのがおすすめです。損益計算ツールへの投資は、正確な申告と時間の節約に繋がる、必要不可欠な経費と考えましょう。

仮想通貨の確定申告に関するよくある質問

最後に、仮想通貨の確定申告に関して、多くの方が抱く疑問点についてQ&A形式で解説します。

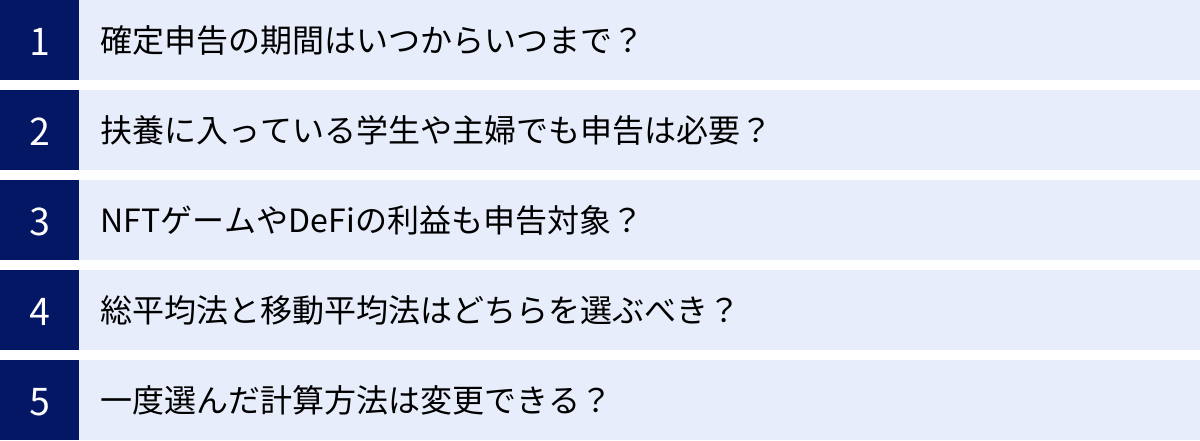

確定申告の期間はいつからいつまで?

確定申告の期間は、所得が発生した年の翌年2月16日から3月15日までです。

例えば、2023年1月1日から12月31日までの所得については、2024年2月16日から3月15日の間に申告と納税を行う必要があります。

この期間の最終日が土曜日、日曜日、祝日にあたる場合は、その翌開庁日が期限となります。期限間近は税務署が大変混雑し、e-Taxもアクセスが集中することがあるため、余裕を持ったスケジュールで準備を進めることをおすすめします。

扶養に入っている学生や主婦でも申告は必要?

はい、扶養に入っているかどうかに関わらず、年間の合計所得金額が48万円(基礎控除額)を超えた場合は、ご自身で確定申告を行う必要があります。

ここで注意すべきは、申告義務だけでなく「扶養」への影響です。合計所得金額が48万円を超えると、親や配偶者の税法上の「控除対象配偶者」や「扶養親族」ではなくなります。その結果、扶養している親や配偶者の所得税・住民税の負担が増えることになります。

例えば、学生の方が仮想通貨で50万円の利益を得た場合、本人は確定申告をして所得税(この場合1,000円)を納めるだけでなく、親が扶養控除(38万円または63万円)を受けられなくなり、親の納税額が数万円〜十数万円増える可能性があります。利益を得た場合は、必ず家族に相談することが重要です。

NFTゲームやDeFiの利益も申告対象?

はい、NFTゲームやDeFi(分散型金融)で得た利益も、すべて確定申告の対象となります。

- NFTゲーム: ゲームをプレイして得た暗号資産(トークン)やNFTアイテムは、それらを売却・交換して利益が出た時点で課税対象となります。

- DeFi: イールドファーミングやリクイディティマイニングで得た報酬(トークン)は、報酬を受け取った時点の時価で所得として認識されます。

これらの取引は、日本円を介さず、ブロックチェーン上で直接行われることが多いため、損益計算が非常に複雑になります。取引履歴を一つひとつ手動で追跡するのは困難なため、これらの取引を行う場合は、DeFiに対応した損益計算ツールの利用がほぼ必須と言えるでしょう。

総平均法と移動平均法はどちらを選ぶべき?

どちらの計算方法にも一長一短があり、どちらが絶対的に有利ということはありません。

- 総平均法がおすすめな人:

- 計算の手間をできるだけ省きたい人

- 取引回数が少なく、手計算で済ませたい人

- 年間の最終的な損益が分かればよく、期中の損益管理は重視しない人

- 移動平均法がおすすめな人:

- 取引の都度、正確な損益を把握し、計画的な売買や節税対策を行いたい人

- 損益計算ツールを利用する人(ツールを使えば計算の煩雑さは解消されるため)

一般的には、損益計算ツールを使うのであれば、より正確な損益管理ができる移動平均法を選択するのが合理的と言えます。ツールを使わない場合は、計算がシンプルな総平均法が現実的な選択肢となるでしょう。

一度選んだ計算方法は変更できる?

原則として、一度選択した評価方法(総平均法または移動平均法)は、その後も継続して使用する必要があります。

もし評価方法を変更したい場合は、変更しようとする年の3月15日までに「所得税の暗号資産の評価方法の変更承認申請書」を所轄の税務署に提出し、承認を受ける必要があります。 例えば、2024年分の計算から変更したい場合は、2024年3月15日までに申請が必要です。

この申請はいつでも自由にできるわけではなく、現在の方法を採用してから相当期間(目安として3年程度)が経過していることや、変更に合理的な理由があることなどが求められます。安易な変更はできないため、最初の選択が重要になります。