仮想通貨市場において、長年にわたり投資家の最大の関心事の一つであり続けているのが、リップル社とその独自暗号資産XRPを巡る米国証券取引委員会(SEC)との裁判です。この裁判の行方は、XRPの価格はもちろんのこと、仮想通貨業界全体の未来を左右する可能性があるため、世界中からその動向が注視されています。

2020年12月の提訴から始まり、数々の攻防を経て、裁判はついに最終局面に差し掛かっています。特に2023年7月にはリップル社にとって有利な略式判決が下され、市場は一時的に歓喜に沸きました。しかし、裁判はまだ完全に終結したわけではなく、罰金額の決定や控訴の可能性など、依然として多くの不確定要素を抱えています。

この記事では、複雑で分かりにくいとされるリップル裁判について、以下の点を徹底的に解説します。

- 裁判の根本的な争点:「XRPは有価証券なのか?」という問題の本質

- これまでの経緯と最新の進捗:提訴から最新の動向までを時系列で整理

- 今後のタイムラインと予測:裁判がいつ終わるのか、考えられるシナリオ

- XRP価格への具体的な影響:勝訴・敗訴・和解の各シナリオにおける価格変動予測

- 仮想通貨業界全体への波及効果:他のアルトコインや法規制に与える影響

- 裁判後のXRPの将来性:リップル社が描く未来のビジョン

この裁判の動向を正しく理解することは、XRPへの投資判断だけでなく、今後の仮想通貨市場のトレンドを読み解く上で非常に重要です。本記事を通じて、リップル裁判の全体像を深く理解し、ご自身の投資戦略を立てるための一助となれば幸いです。

目次

リップル裁判とは?

リップル裁判の核心を理解するためには、まず「誰が」「誰を」「何について」争っているのかを正確に把握する必要があります。このセクションでは、裁判の基本的な構造と、その中心にある法的な争点について、初心者にも分かりやすく解説します。

裁判の概要と当事者

この歴史的な裁判の当事者は、米国の規制当局と、ブロックチェーン技術を活用した革新的なソリューションを提供する民間企業です。

【当事者①:原告】米国証券取引委員会(SEC – U.S. Securities and Exchange Commission)

SECは、米国の証券市場を監督し、投資家保護を目的とする連邦政府の独立機関です。株式や債券といった伝統的な有価証券の発行や取引が公正に行われるよう、法律(主に1933年証券法や1934年証券取引所法)に基づいて市場を規制しています。SECの使命は、企業の不正行為や市場操作を防ぎ、投資家が十分な情報を得た上で意思決定できる環境を維持することにあります。仮想通貨という新しい資産クラスが登場して以来、SECはその多くが「未登録の有価証券」である可能性を指摘し、規制の対象とすべく監視を強めてきました。

【当事者②:被告】リップル社(Ripple Labs Inc.)とその幹部

リップル社は、2012年に設立された米国のテクノロジー企業です。同社は、ブロックチェーン技術を活用して、国際送金をより速く、安く、確実に行うための決済ネットワーク「RippleNet」を開発・提供しています。このネットワーク内で、異なる通貨間の送金を円滑にする「ブリッジ通貨」としての役割を担うのが、デジタル資産XRPです。被告には、法人としてのリップル社に加え、提訴当時のCEOであるブラッド・ガーリングハウス氏と、共同創業者であるクリス・ラーセン氏という2人の個人も含まれています。

【裁判の概要】

2020年12月、SECはリップル社およびその幹部2名を、連邦証券法に違反したとしてニューヨーク州南部地区連邦地方裁判所に提訴しました。SECの主張の要点は、「リップル社は、2013年から継続的に、投資家保護のための登録手続きを行わずに、有価証券であるXRPを一般に販売し、13億ドル(当時のレートで約1,400億円)以上の資金を調達した」というものです。

つまり、この裁判は単なる企業と規制当局の争いではなく、「XRPというデジタル資産が、法的にどのような性質を持つものなのか」を定義づけるという、仮想通貨の根幹に関わる問いを投げかけているのです。この判決は、XRPだけでなく、他の多くの仮想通貨プロジェクトの運命にも大きな影響を与えるため、業界全体が固唾を飲んで見守っています。

裁判の最大の争点「XRPは有価証券か?」

この裁判におけるすべての議論は、この一点に集約されます。「XRPは有価証券(Security)なのか、それとも通貨(Currency)や商品(Commodity)のような非証券なのか」という問題です。なぜこれがそれほど重要なのでしょうか。

もしXRPが「有価証券」と判断された場合、リップル社は過去のXRP販売において、1933年証券法が定める「登録義務」に違反したことになります。有価証券を発行・販売する企業は、SECに事業内容や財務状況、リスク要因などを詳細に記した登録届出書を提出し、承認を得なければなりません。これは、投資家が十分な情報を得て投資判断を下せるようにするためです。リップル社はこの手続きを行っていなかったため、有価証券と認定されれば、巨額の罰金や不正利得の返還を命じられる可能性があります。さらに、将来的にXRPを販売する際にも、証券法に基づく厳しい規制と情報開示義務が課せられ、事業の自由度が大幅に制限されます。

一方で、XRPが「有価証券ではない(非証券)」と判断された場合、SECの主張はその根拠を失います。XRPは証券法の規制対象外となり、リップル社は登録義務違反に問われません。これはリップル社にとって完全な勝利を意味し、米国における事業展開の大きな足かせが外れることになります。

【両者の主張の対立】

| 主張のポイント | SEC(原告)の主張 | リップル社(被告)の主張 |

|---|---|---|

| XRPの性質 | XRPはリップル社を資金源とする「投資契約」であり、有価証券の一種である。 | XRPは国際送金の効率化を目的とした実用性のある「ブリッジ通貨」であり、通貨や商品に近い性質を持つ。 |

| 購入者の期待 | 投資家は、リップル社の企業努力によってXRPの価値が上昇し、利益を得ることを期待して購入した。 | ユーザーは、送金手数料の削減や決済の高速化といったXRPの「ユーティリティ(実用性)」を目的として利用・購入している。 |

| 資金調達の意図 | リップル社は、XRPの販売を自社の事業資金を調達する手段として利用した。 | XRPの配布は、分散型の決済ネットワークを構築・普及させるためのものであり、伝統的な企業の資金調達とは異なる。 |

| 情報の非対称性 | リップル社はXRPに関する重要な情報を独占し、一般投資家が知らない状況で販売を行った。 | XRP Ledgerはオープンソースで分散型の台帳であり、取引記録はすべて公開されている。情報の非対称性は存在しない。 |

このように、両者の主張は真っ向から対立しており、裁判所がどちらの主張に正当性があると認めるかが、裁判の行方を決定づける最大の鍵となります。そして、その判断基準となるのが「ハウィー・テスト」と呼ばれる法的なフレームワークです。

争点を判断する「ハウィー・テスト」とは

「ハウィー・テスト(Howey Test)」は、ある取引が「投資契約」に該当し、したがって有価証券と見なされるかどうかを判断するために、米国の連邦最高裁判所が1946年の判例(SEC対W.J. Howey Co.事件)で確立した基準です。この80年近く前の基準が、21世紀のデジタル資産の性質を判断するために用いられている点に、この裁判の難しさと面白さがあります。

ハウィー・テストは、以下の4つの要件で構成されており、取引がこれらすべてを満たす場合に「投資契約(=有価証券)」と判断されます。

- 金銭の投資があること(An investment of money)

これは、投資家が金銭またはそれに類する資産を投じていることを指します。XRPの場合、投資家が法定通貨(ドルや円)や他の仮想通貨を使ってXRPを購入しているため、この要件は比較的容易に満たされると解釈されています。 - 共同事業への投資であること(In a common enterprise)

投資家の資金が、単一の事業体または共通の目的にプールされていることを意味します。SECは、投資家から集めた資金がリップル社の事業運営やXRPエコシステムの開発に使われており、投資家とリップル社が共通の運命にあるため「共同事業」に該当すると主張しています。一方、リップル社は、XRP Ledgerが分散型のネットワークであり、特定の企業に依存しないため、共同事業には当たらないと反論しています。 - 利益への期待があること(With an expectation of profits)

投資家が、その投資から将来的に利益(キャピタルゲインや配当など)が得られることを期待していることを指します。SECは、リップル社がXRPの価格上昇を煽るようなマーケティングを行っており、投資家もそれを期待して購入したと主張します。リップル社は、XRPの価値は送金手段としての実用性から生まれるものであり、投機的な利益を約束したことはないと反論しています。 - 利益がもっぱら他者の努力から生じること(Derived solely from the efforts of others)

これが最も重要な争点です。投資家が期待する利益が、プロモーターや第三者(この場合はリップル社)の経営努力や事業活動によって生み出されるものであることを意味します。SECは、XRPの価値はリップル社が金融機関との提携を進め、RippleNetを普及させる努力に完全に依存していると主張しています。これに対しリップル社は、XRP Ledgerは誰でも開発に参加できる分散型のエコシステムであり、XRPの価値はリップル社以外の多くの参加者の貢献によっても形成されるため、この要件は満たさないと強く反論しています。

このリップル裁判は、ハウィー・テストという古い地図を頼りに、仮想通貨という未知の大陸を探検するようなものです。裁判所の判断は、今後のデジタル資産の法的な位置づけを決定する重要な道しるべとなるでしょう。

【時系列】リップル裁判のこれまでの経緯と最新の進捗

2020年の提訴から現在に至るまで、リップル裁判は数多くの法廷闘争や重要な判決を経て、目まぐるしく展開してきました。ここでは、裁判の主要なマイルストーンを時系列に沿って追いながら、最新の状況までを詳しく解説します。

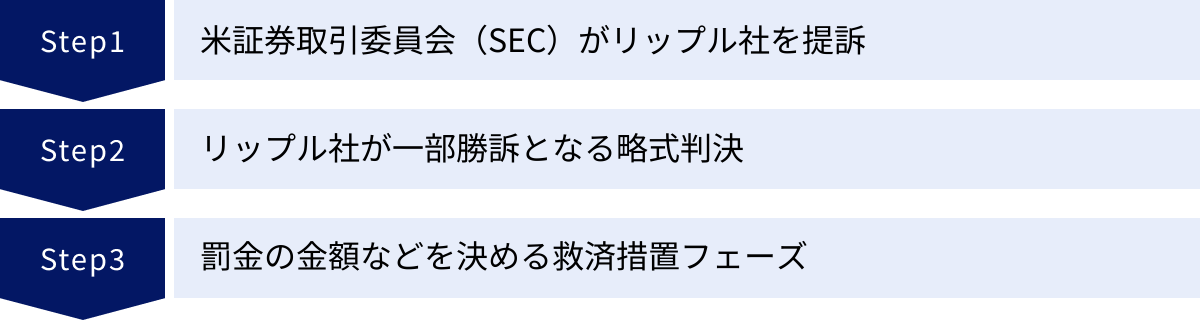

2020年12月:米証券取引委員会(SEC)がリップル社を提訴

すべての始まりは、2020年12月22日でした。SECは、リップル社、同社のブラッド・ガーリングハウスCEO、そして共同創業者のクリス・ラーセン氏を相手取り、証券法違反で提訴したことを発表しました。このニュースは仮想通貨市場に大きな衝撃を与えました。

【提訴内容の骨子】

- 未登録証券の募集・販売: リップル社は2013年以降、SECへの登録なしに有価証券であるXRPを継続的に販売した。

- 資金調達額: この販売により、リップル社は13億ドル(約1,400億円)を超える資金を調達した。

- 個人の責任: ガーリングハウス氏とラーセン氏も、個人的にXRPを販売し、約6億ドル(約630億円)の利益を得たとされる。

SECの提訴を受け、市場は即座にネガティブな反応を示しました。XRPの価格は数日間で60%以上も暴落。さらに、米国の主要な仮想通貨取引所(Coinbase、Kraken、Binance.USなど)は、訴訟リスクを回避するために、相次いでXRPの取引停止や上場廃止を発表しました。これにより、XRPの米国内での流動性は著しく低下し、リップル社は事業の先行きが不透明な、非常に困難な状況に立たされました。

この提訴は、単に一つの企業を標的にしたものではなく、SECが仮想通貨市場全体に対して本格的な規制の網をかけようとする意思の表れと受け止められました。リップル社が法廷で徹底的に争う姿勢を見せたことで、この裁判は業界の将来を占う試金石として、長期戦に突入することになります。

2023年7月:リップル社が一部勝訴となる略式判決

提訴から約2年半、双方が膨大な量の証拠を提出し、数々の申し立てを繰り返すという熾烈な法廷闘争が続きました。そして2023年7月13日、この裁判における最大の転換点となる判決が下されます。担当のアナリサ・トーレス連邦地方判事が、略式判決(Summary Judgment)において、リップル社にとって極めて有利な判断を示したのです。

略式判決とは、正式な公判を開かずに、提出された証拠や書面審理だけで裁判官が下す判決のことです。トーレス判事の判断は、SECとリップル社の双方の主張を部分的に認める「スプリット・デシジョン(判断が分かれる判決)」でしたが、市場はその内容を「リップル社の実質的な勝利」と受け止めました。

この判決の核心は、XRPの販売方法によって、ハウィー・テストの適用を分けた点にあります。

個人投資家向けの販売は有価証券ではないとの判断

トーレス判事は、仮想通貨取引所などを通じて行われた個人投資家向けのXRP販売(プログラム販売)は、投資契約には該当せず、したがって有価証券の販売ではないと結論付けました。

【判断の根拠】

判決の最大のポイントは、ハウィー・テストの第3要件「利益への期待」と第4要件「他者の努力による利益」の解釈にあります。

- 購入者の認識: 個人投資家が取引所でXRPを購入する際、彼らは誰から買っているのかを特定できません。売主がリップル社であるとは限らず、他の一般投資家である可能性が高いです(ブラインド取引)。

- 利益の期待: そのため、個人投資家は「リップル社の努力によって利益が得られる」と合理的に期待して購入したとは断定できない。彼らは市場全体の動向や投機的な思惑など、様々な要因に基づいて売買している。

- 結論: 個人投資家は、リップル社に対して資金を投じているという認識がなかったため、ハウィー・テストの要件を満たさない。

この判決は、仮想通貨コミュニティに熱狂的に歓迎されました。判決が報じられると、XRPの価格はわずか数時間で一時90%以上も急騰。提訴後にXRPの取り扱いを停止していたCoinbase、Kraken、Geminiといった米国の主要取引所も、即座にXRPの取引を再開しました。これは、XRPが米国内で再び自由に取引できるようになったことを意味し、法的な不確実性が大きく後退した瞬間でした。

機関投資家向けの販売は有価証券であるとの判断

一方で、トーレス判事は、リップル社がヘッジファンドなどの機関投資家に対して直接XRPを販売した行為については、未登録の有価証券販売にあたると判断しました。

【判断の根拠】

- 直接的な契約: リップル社は機関投資家と直接契約を結び、割引価格でXRPを販売していました。

- 購入者の認識と期待: 機関投資家は、自分たちが支払った資金がリップル社の事業運営やXRPエコシステムの発展に使われ、それによってXRPの価値が向上し、自分たちの投資に利益がもたらされることを明確に理解していました。

- 結論: この取引形態は、資金の投資、共同事業、利益への期待、そしてリップル社という他者の努力による利益という、ハウィー・テストの4要件をすべて満たしている。

この判断により、リップル社は過去の機関投資家向け販売(約7億2800万ドル相当)について、証券法違反の責任を問われることになりました。つまり、裁判はまだ終わっておらず、リップル社が支払うべき罰金の額などを決定する次のフェーズへと移行することになったのです。

この「一部勝訴・一部敗訴」の判決は、XRPの法的地位に関する議論に一つの重要な指針を示しました。資産そのもの(XRP自体)が本質的に有価証券なのではなく、その「販売方法や状況」によって有価証券と見なされるかどうかが決まる、という考え方です。これは、今後の仮想通貨規制において非常に重要な判例となる可能性があります。

2024年:罰金の金額などを決める救済措置フェーズ

2023年7月の略式判決を受け、裁判は「救済措置フェーズ(Remedies Phase)」と呼ばれる段階に入りました。これは、裁判所が違法と認定した行為(この場合は機関投資家向けの有価証券販売)に対して、どのような罰則を科すかを決定するプロセスです。

このフェーズにおける主な争点は、リップル社が支払うべき「不正利得の返還(Disgorgement)」と「民事制裁金(Civil Penalty)」の金額です。

- 2024年3月: SECは裁判所に対し、リップル社に合計約20億ドル(約3,000億円)の支払いを命じるよう求める申し立てを行いました。この内訳は、不正利得の返還として約8億7600万ドル、判決前利息として約1億9800万ドル、そして民事制裁金として約8億7600万ドルという、非常に高額なものでした。SECは、リップル社の違反行為が悪質であり、将来の違反を抑止するためにも厳しい罰則が必要だと主張しました。

- 2024年4月: これに対し、リップル社は猛烈に反論。SECの要求は法外であり、懲罰的すぎると主張しました。リップル社側の主張の要点は以下の通りです。

- SECが主張する不正利得には、正当な事業経費が含まれており、すべてが利益ではない。

- 機関投資家は金銭的な損失を被っていない。

- リップル社の行為に詐欺的な意図はなかった。

- これらの点を考慮すると、科されるべき罰金は1,000万ドル(約15億円)を超えるべきではない。

両者の主張する金額には、実に200倍もの開きがあります。現在、裁判所は双方から提出された書類を精査しており、最終的にリップル社が支払うべき金額を決定する判決を下すのを待っている状況です。この判決がいつ下されるかが、現在の最大の焦点となっています。

リップル裁判はいつ終わる?今後の見通し

長期にわたるリップル裁判は、投資家にとって大きな不確実性要因であり続けています。「この裁判は一体いつ終わるのか?」という疑問は、多くの市場参加者が抱く最大の関心事です。ここでは、今後のタイムライン予測と、判決以外の決着の可能性について考察します。

最終判決が下される時期の予測

現在進行中の「救済措置フェーズ」に関する最終的な判決が、この裁判の一つの大きな区切りとなります。法務専門家や市場アナリストの間の一般的なコンセンサスとしては、アナリサ・トーレス判事による救済措置に関する判決は、2024年の夏から秋頃(7月〜9月頃)に下される可能性が高いと見られています。

現在、裁判所はSECが要求する約20億ドルの罰金と、リップル社が主張する1,000万ドル以下の罰金という、両者の主張の妥当性を慎重に検討している段階です。この判決で、リップル社が実際に支払うべき金額が確定します。

しかし、ここで注意すべきは、この判決が下されても、それが必ずしも裁判の完全な終結を意味するわけではないという点です。なぜなら、SECとリップル社の双方には「控訴」という選択肢が残されているからです。

【控訴の可能性】

- SEC側の控訴: SECは、2023年7月の略式判決で「個人投資家向けの販売は有価証券ではない」と判断された点に不服を持っています。この判決は、SECの仮想通貨に対する規制方針の根幹を揺るがすものであるため、上級裁判所(控訴裁判所)に上訴して、この判断を覆そうとする可能性は非常に高いと考えられます。

- リップル社側の控訴: 逆にリップル社も、「機関投資家向けの販売が有価証券である」とされた点や、命じられた罰金額に不服があれば、控訴する可能性があります。

もしどちらか一方、あるいは双方が控訴に踏み切った場合、裁判は控訴審へと移行し、決着までにはさらに1年から2年、あるいはそれ以上の期間を要することになります。控訴審では、法律の解釈が正しかったかどうかが争点となり、事実認定を覆すのは一般的に困難です。しかし、この裁判が持つ判例としての重要性を考えると、最終的には連邦最高裁判所まで争われる可能性もゼロではありません。

したがって、短期的な決着点としては2024年中の救済措置判決が期待されますが、法的な争いが完全に終わるまでには、まだ数年の歳月がかかる可能性があることを念頭に置いておく必要があります。

両者が和解する可能性

判決を待たずに、当事者同士が話し合いで紛争を解決する「和解(Settlement)」も、依然として有力な選択肢の一つです。裁判が長引けば、双方にとって時間的・金銭的なコストが増大し続けます。そのため、ある時点で両者が互いに譲歩し、合意に至る可能性は常に存在します。

【和解のメリット】

| 当事者 | メリット | デメリット |

|---|---|---|

| リップル社 | ・訴訟の長期化に伴う莫大な弁護士費用を削減できる。 ・事業の先行きに関する法的な不確実性を早期に解消し、経営資源を本業に集中できる。 ・完全敗訴という最悪のシナリオを回避できる。 |

・一定額の罰金の支払いや、将来の事業活動に関する制約を受け入れる必要がある。 ・「非証券」であるという法的なお墨付きを得る機会を失う。 |

| SEC | ・控訴審で敗訴し、仮想通貨に対する規制権限を失うリスクを回避できる。 ・一定額の制裁金を確保し、規制当局としての面目を保つことができる。 ・長期化する訴訟からリソースを解放し、他の案件に集中できる。 |

・「すべてのXRP販売が有価証券である」という主張を通すことができず、不完全な勝利に終わる。 ・業界に対して明確な判例を示す機会を失う。 |

【和解のタイミングと条件】

和解が成立する最も可能性の高いタイミングは、救済措置に関する判決が下された後、控訴審に移行する前だと考えられています。判決によって罰金額という一つの基準が示されることで、両者がそれを基に交渉しやすくなるからです。

和解の条件としては、以下のような内容が想定されます。

- 罰金額: 裁判所が命じた金額、あるいはそれを多少減額した水準。

- 将来のXRP販売に関する取り決め: 例えば、米国内の機関投資家に対しては、証券法に準拠した形で販売を行う、といった制約が課される可能性。

- 声明: どちらの主張も認めも否定もしない(neither admit nor deny)という文言を含めることで、双方の体面を保つ。

過去にSECは、他の仮想通貨プロジェクト(例えばBlock.one(EOS)など)と和解で決着させた事例がいくつもあります。そのため、リップル裁判においても、最終的には両者が現実的な落としどころを見つけて和解するというシナリオは、非常に有力な選択肢と言えるでしょう。

リップル裁判の今後のシナリオ3つ

リップル裁判の結末は、今後のXRPの運命と仮想通貨市場の規制動向を大きく左右します。考えられる主なシナリオは、「リップル社の完全勝訴」「リップル社の敗訴(SECの勝訴)」「両者の和解」の3つです。それぞれのシナリオが現実となった場合、どのような事態が想定されるかを詳しく見ていきましょう。

① リップル社の完全勝訴

これはリップル社とXRPホルダーにとって、最も望ましい最高のシナリオです。

【シナリオの定義】

このシナリオは、控訴審において、2023年7月の略式判決がリップル社にさらに有利な形で覆ることを意味します。具体的には、アナリサ・トーレス判事が「有価証券である」と判断した機関投資家向けの販売についても、「有価証券にはあたらない」という判決が上級裁判所で下されるケースです。これにより、過去から現在に至るまでのすべてのXRP販売が、米国の証券法に違反していなかったことが法的に確定します。

【このシナリオがもたらす影響】

- XRPの法的地位の確定: XRPは「非証券」であるという強力なお墨付きが得られます。これにより、XRPを巡る法的な不確実性は完全に払拭されます。

- 米国市場での完全復活: 米国内のあらゆる金融機関や事業会社が、法的な懸念なくXRPの取り扱いや関連サービスの開発を行えるようになります。Coinbaseをはじめとする取引所での取引が活性化するだけでなく、機関投資家向けの新たな金融商品の組成も期待できます。

- リップル社の事業拡大: リップル社は、中核事業である国際送金ソリューション「On-Demand Liquidity(ODL)」を、これまで制約の大きかった米国市場で本格的に展開できるようになります。米国の巨大な金融市場へのアクセスが、リップル社の成長を加速させるでしょう。

- 仮想通貨業界へのポジティブな影響: この判例は、他の多くのアルトコインにとっても強力な追い風となります。特に、リップル社と同様に中央集権的な主体が開発に関わっているプロジェクトが、「非証券」と主張するための強力な根拠となり得ます。SECが他のプロジェクトを提訴する際のハードルが格段に高くなる可能性があります。

このシナリオが実現すれば、XRPは法的な足かせから完全に解放され、その技術的なポテンシャルを最大限に発揮できるステージへと移行します。価格面でも、これまでにない規模のポジティブな反応が期待されるでしょう。

② リップル社の敗訴(SECの勝訴)

これはリップル社とXRPホルダーにとって、最も避けたい最悪のシナリオです。

【シナリオの定義】

このシナリオは、控訴審において、2023年7月の略式判決がSECに有利な形で覆されるケースを指します。具体的には、トーレス判事が「有価証券ではない」と判断した個人投資家向けのプログラム販売についても、「有価証券である」という判決が下される状況です。これにより、XRPはその販売形態を問わず、包括的に「有価証券」と認定されることになります。

【このシナリオがもたらす影響】

- XRPの「有価証券」認定: XRPが米国内で法的に有価証券として扱われることになります。これはXRPの性質を根本から変える、極めて深刻な事態です。

- 巨額の罰金と制裁: リップル社は、機関投資家向けだけでなく、個人投資家向け販売の全額を対象とした、天文学的な金額の罰金や不正利得の返還を命じられる可能性があります。企業の存続そのものが危ぶまれるほどの財務的打撃を受けるリスクがあります。

- 米国内での取引停止・上場廃止: XRPが有価証券と見なされれば、仮想通貨取引所は証券取引所のライセンスなしにXRPを取り扱うことができなくなります。これにより、米国内のほぼすべての取引所で再びXRPが上場廃止となり、流動性が著しく低下します。

- 事業への甚大な影響: リップル社は、将来のXRPの利用や販売において、厳格な証券法の規制を遵守しなければならなくなります。これは、ブリッジ通貨として迅速かつ柔軟な供給が求められるODL事業の根幹を揺るがしかねません。

- 仮想通貨業界へのネガティブな影響: この判例は、他のアルトコインにとって悪夢の始まりとなる可能性があります。SECがこの判例を武器に、イーサリアム(ETH)を含む他の主要なアルトコインに対しても次々と訴訟を起こす「訴訟のドミノ倒し」が現実味を帯びてきます。市場全体が規制強化の波に飲まれ、冬の時代が再来するかもしれません。

ただし、リップル社の事業の大部分は米国外で展開されているため、仮に米国市場から締め出されたとしても、即座にプロジェクトが破綻するわけではない、という見方もあります。しかし、世界最大の経済大国である米国での活動が制限される影響は計り知れず、極めて厳しい状況に追い込まれることは間違いないでしょう。

③ 両者の和解

これは、多くの専門家が最も現実的な落としどころだと考えているシナリオです。

【シナリオの定義】

裁判の長期化によるコストとリスクを避けるため、リップル社とSECが法廷外で交渉し、合意に至るケースです。和解は、控訴審に移行する前のどのタイミングでも起こり得ます。

【このシナリオがもたらす影響】

和解の影響は、その「内容」によって大きく異なります。市場がその和解条件をどう解釈するかによって、ポジティブにもネガティブにも振れる可能性があります。

- 市場が「リップル社の事実上の勝利」と捉える和解:

- 条件の例: 罰金額がリップル社の主張に近い低額(数千万ドル程度)で決着し、将来のXRP販売に対する制約が非常に軽微か、あるいはほとんどない場合。

- 影響: 長引いた訴訟の不確実性が払拭されることを市場は好感します。法的に「非証券」のお墨付きは得られないものの、事業への実質的な影響が少ないと判断されれば、安心感からXRP価格は大きく上昇する可能性があります。これは「ソフトランディング(軟着陸)」とも言える決着です。

- 市場が「リップル社の事実上の敗北」と捉える和解:

- 条件の例: 罰金額がSECの当初の要求に近い高額(数億ドル以上)となり、かつ将来の米国内でのXRP販売に厳しい制限(例えばODLでの利用に事前承認が必要になるなど)が課される場合。

- 影響: 訴訟は終わるものの、その代償としてリップル社の事業の自由度が大きく損なわれることになります。将来の成長ポテンシャルが削がれたと見なされ、XRP価格は下落する可能性があります。

- 中立的な和解:

- 条件の例: 罰金額が1億ドル〜2億ドル程度の中間的な水準で、将来の販売については機関投資家向けに限定した情報開示などを義務付ける、といった現実的な内容。

- 影響: 市場の反応は限定的かもしれません。短期的には材料出尽くしで価格が一旦下落する可能性もありますが、長期的には不確実性の解消がプラスに働き、徐々に価格が安定していく展開が考えられます。

和解シナリオの鍵は、法的な白黒をつけない代わりに、双方が実利を取るという点にあります。XRPの法的地位はグレーなまま残るかもしれませんが、それによって両者が致命的な敗北を避け、次へ進むことができるのであれば、それは一つの合理的な帰結と言えるでしょう。

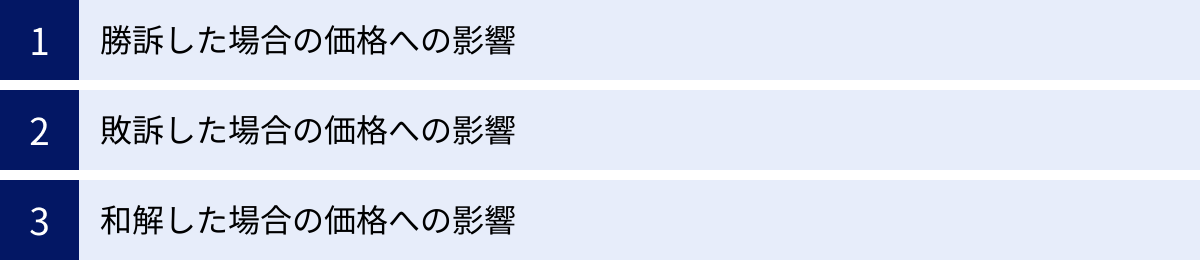

裁判の結果がXRPの価格に与える影響

リップル裁判の動向とXRPの価格は、密接に連動してきました。ここでは、前章で解説した3つのシナリオが、それぞれXRPの価格にどのような具体的な影響を与えうるかを、投資家の心理や市場メカニズムの観点から掘り下げて分析します。

勝訴した場合の価格への影響

リップル社の完全勝訴は、XRPの価格にとって最も強力なポジティブ・カタリスト(触媒)となるでしょう。

【短期的な影響】

- 爆発的な価格上昇: 判決が報じられた直後から、XRPには爆発的な買い注文が殺到することが予想されます。2023年7月の略式判決(一部勝訴)の際には、価格が一時的に2倍近くまで急騰しましたが、完全勝訴となれば、それを上回る規模のラリーが発生する可能性があります。過去最高値の更新も視野に入ってくるでしょう。

- ショートスクイーズの発生: XRPの価格下落を見込んで空売り(ショート)ポジションを保有していた投機筋が、損失を限定するために一斉に買い戻しを迫られます(ショートスクイーズ)。これが価格上昇をさらに加速させる要因となります。

【中長期的な影響】

- 機関投資家の本格参入: これまで法的な不確実性を理由にXRPへの投資を躊躇していた年金基金、投資信託、ファミリーオフィスといった機関投資家の資金が、本格的に流入し始める可能性があります。彼らの巨大な資金力は、XRPの価格水準を一段階上へと押し上げる持続的な買い圧力となります。

- 米国市場での流動性向上: 米国のすべての主要取引所でXRPが再上場・取引されることで、流動性が劇的に改善します。さらに、XRPを原資産とするETF(上場投資信託)や先物といったデリバティブ商品が承認・上場される道も開かれます。これにより、個人投資家から機関投資家まで、より多様なプレイヤーがXRP市場に参加しやすくなり、市場の厚みと安定性が増します。

- ファンダメンタルズ(実需)の向上: リップル社が米国の大手金融機関との提携を次々と発表し、ODLの利用が拡大すれば、それは単なる投機的な期待ではなく、XRPへの実需に基づいた買い圧力となります。国際送金のブリッジ通貨としての利用が増えれば増えるほど、XRPの価値は安定的に上昇していくという好循環が生まれます。

勝訴シナリオは、XRPを単なる「裁判銘柄」から、確固たる実用性と法的正当性を持つトップクラスのデジタル資産へと昇華させる可能性を秘めています。

敗訴した場合の価格への影響

リップル社の完全敗訴は、XRPの価格に壊滅的な打撃を与える可能性があります。

【短期的な影響】

- パニック売りによる暴落: 敗訴のニュースは、市場に深刻なパニックを引き起こします。多くのホルダーが損失を恐れて一斉に売り注文を出す「パニック売り」が発生し、価格は短期間で50%以上の暴落を見せる可能性があります。

- 取引所での取引停止ドミノ: 2020年の提訴時と同様に、米国の取引所は法的リスクを回避するため、即座にXRPの取引を停止するでしょう。これにより、売りたくても売れない、買いたくても買えないという流動性の枯渇が発生し、価格の混乱に拍車をかけます。

【中長期的な影響】

- 米国市場からの事実上の締め出し: 米国居住者は、XRPの売買や保有が極めて困難になります。世界最大の仮想通貨市場である米国から締め出されることは、XRPのグローバルな価値にとって大きなマイナス要因です。

- 信頼性の失墜: 「有価証券」というレッテルは、XRPのプロジェクトとしての信頼性を大きく損ないます。リップル社がこれまで築き上げてきた金融機関とのパートナーシップにも悪影響が及ぶ可能性があります。特に、規制遵守を重視する大手金融機関は、有価証券と見なされた資産の取り扱いに慎重になるでしょう。

- 価格の長期低迷: 米国市場という巨大な需要を失い、信頼性も低下することで、XRPの価格は長期にわたって低迷する可能性があります。米国外の市場で取引は継続されるでしょうが、かつてのような活気を取り戻すのは困難かもしれません。

ただし、最悪のシナリオの中にも一筋の光はあります。リップル社の事業の9割以上は米国外で展開されており、特にアジアや中東、南米などでは強力なプレゼンスを確立しています。これらの地域ではXRPは有価証券と見なされていないため、ODLなどの事業は継続可能です。したがって、価格は暴落するものの、プロジェクトが完全に消滅して価値がゼロになる可能性は低い、という見方も根強く存在します。

和解した場合の価格への影響

和解シナリオにおける価格への影響は、前述の通り、その「条件」次第で大きく変わるため、一概に予測するのは困難です。

- 「好意的な和解」と受け止められた場合:

- 価格への影響: 不確実性の解消が最大の好材料となり、価格は上昇します。勝訴シナリオほどの爆発力はないかもしれませんが、安堵感から着実な上昇トレンドを形成する可能性があります。市場は「これでようやく裁判の呪縛から解き放たれ、本来の事業に集中できる」と前向きに評価するでしょう。

- 「不利な和解」と受け止められた場合:

- 価格への影響: 和解によって訴訟は終結するものの、その代償として課された罰金や制約が重すぎると判断されれば、失望売りが優勢となります。「事実上の敗北」と見なされ、価格は下落するでしょう。材料出尽くし感も相まって、しばらくは軟調な展開が続く可能性があります。

- 「中立的な和解」の場合:

- 価格への影響: 市場の反応は限定的か、あるいは短期的には「Sell the fact(事実で売る)」の動きが出て、一時的に下落するかもしれません。しかし、長期的には訴訟リスクがなくなったことで、XRPのファンダメンタルズが再評価される素地が整います。価格は一旦落ち着いた後、リップル社の事業の進捗に合わせて緩やかに上昇していく展開が考えられます。

結論として、和解シナリオでは、市場がそのニュースをどのように「解釈」し、消化するかが価格の方向性を決定づけることになります。投資家は、和解の報に接した際には、その具体的な条件(罰金額、将来の制約の有無など)を冷静に分析する必要があります。

裁判が仮想通貨業界全体に与える影響

リップル裁判は、単なる一企業の法的な争いにとどまりません。その判決は、米国における仮想通貨の法的な地位を定義し、業界全体の未来の規制の方向性を決定づける、極めて重要な意味を持っています。

他のアルトコインが有価証券と判断される可能性

この裁判が他の仮想通貨プロジェクトに与える最大の影響は、「判例としての力」です。裁判所の判断、特にハウィー・テストの適用に関する解釈は、他のアルトコイン(ビットコイン以外の仮想通貨)が有価証券に該当するかどうかを判断する上での重要な基準となります。

【リップル社が敗訴した場合の影響】

もし、控訴審でXRPが包括的に「有価証券」と判断されるようなことがあれば、それはSECにとって「伝家の宝刀」を手に入れるようなものです。SECはその判例を根拠に、他の多くのアルトコインに対しても同様の主張を展開し、訴訟を起こす可能性が高まります。

特に危険に晒されるのは、以下のような特徴を持つプロジェクトです。

- ICO(Initial Coin Offering)による資金調達: 過去にトークンを販売してプロジェクトの資金を調達したプロジェクト。

- 中央集権的な開発主体: 特定の企業や財団がプロジェクトの開発や運営を主導しているプロジェクト。

- 利益の分配や価値向上を約束: トークン保有者に対して、ステーキング報酬や将来的な価格上昇をマーケティングで謳ってきたプロジェクト。

現在、市場には数千種類のアルトコインが存在しますが、その多くがこれらの特徴のいずれか、あるいは複数に該当します。リップル裁判での敗訴は、アルトコイン市場全体に「有価証券リスク」という暗雲を広げ、業界全体のイノベーションを萎縮させる恐れがあります。イーサリアム(ETH)ですら、SECの一部からはその有価証券性を問う声が上がっており、決して安泰ではありません。

【リップル社が勝訴した場合の影響】

逆に、リップル社が完全勝訴すれば、それはアルトコイン業界にとって大きな防波堤となります。「明確な実用性(ユーティリティ)を持ち、分散化が進んだネットワークのトークンは有価証券ではない」という強力な判例が確立されるからです。これにより、多くのプロジェクトがSECからの訴訟リスクを軽減でき、より安心して開発や事業展開に集中できるようになります。これは、業界全体の健全な発展にとって非常にポジティブな出来事と言えるでしょう。

仮想通貨に対する法規制の明確化

長年にわたり、米国の仮想通貨業界は「規制の不確実性」に悩まされてきました。どの機関が、どのような法律で、何を規制するのかが曖昧なため、企業はコンプライアンスの指針を立てにくく、機関投資家はリスクを恐れて本格的な参入をためらってきました。

リップル裁判は、この状況を打破するきっかけとなる可能性があります。裁判のプロセスを通じて、「何が証券で、何が証券でないか」を分ける境界線が、判例という形で少しずつ明らかになってきているからです。

2023年7月の略式判決は、その一例です。「資産そのものではなく、販売の状況が重要である」という考え方は、今後の規制の枠組みを考える上で重要な視点を提供しました。

裁判の最終的な結論がどのような形であれ、それは議会が新たな立法を行う際の重要な参考資料となります。現在、米国議会では仮想通貨の規制を包括的に定めるための法案(例えば「21世紀のための金融イノベーション・技術法(FIT21)」など)が議論されています。リップル裁判の判例は、これらの法案に具体的な定義やルールを盛り込むための論拠となり、より明確で実用的な法規制の整備を促進するでしょう。

法的な明確性がもたらすメリット

- イノベーションの促進: 企業は明確なルールの中で事業計画を立てられるようになり、新しい技術やサービスの開発が活発になります。

- 投資家保護の強化: ルールが明確になることで、詐欺的なプロジェクトや不正行為から投資家を保護する仕組みが強化されます。

- 機関投資家の参入促進: 規制の不確実性という最大の参入障壁が取り除かれることで、年金基金や保険会社といった巨大な資本を持つ機関投資家が、安心して市場に参入できるようになります。

皮肉なことに、SECとの激しい対立の末に生まれた判例が、結果的に業界が長年待ち望んでいた「規制の明確化」をもたらし、市場の健全な成長と成熟を促すことになるかもしれません。この裁判は、仮想通貨が無法地帯から、法の下で認められた新たな資産クラスへと移行するための「産みの苦しみ」と捉えることもできるのです。

裁判後のリップル(XRP)の将来性

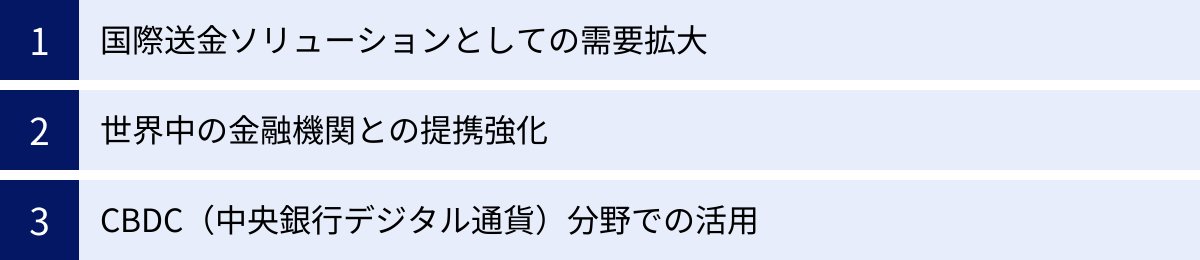

長期にわたる裁判という重荷から解放された後、リップル社とXRPはどのような未来を描いているのでしょうか。訴訟リスクが払拭されれば、リップル社は本来の強みである技術力とグローバルなネットワークを最大限に活かし、野心的なビジョンを実現するためのフェーズに入ります。ここでは、裁判後のXRPが持つ将来性を3つの側面から探ります。

国際送金ソリューションとしての需要拡大

リップル社の創業以来の中核事業であり、XRPの最も重要なユースケースは、国際送金市場の革新です。

【従来の国際送金(SWIFT)の問題点】

現在、世界の銀行間送金の多くは、SWIFT(国際銀行間通信協会)というネットワークに依存しています。しかし、このシステムにはいくつかの根本的な問題があります。

- 高コスト: 複数の仲介銀行(コルレス銀行)を経由するため、手数料が積み重なり、送金コストが高くなります。

- 遅延: 各銀行の営業時間やタイムゾーンの違いにより、着金までに数日かかることも珍しくありません。

- 不透明性: 送金が今どこにあるのか、手数料が最終的にいくらかかるのかが分かりにくいという問題があります。

【リップルネットとODLによる解決策】

リップル社は、これらの問題を解決するために「リップルネット(RippleNet)」という決済ネットワークを提供しています。その中でも特に革新的なのが、XRPをブリッジ通貨として利用する「On-Demand Liquidity(ODL)」というソリューションです。

ODLの仕組みは以下の通りです。

- 送金人(例えば日本の銀行)が、送金したい日本円を瞬時にXRPに交換します。

- そのXRPが、数秒で国境を越えて受取人(例えば米国の銀行)のいる取引所に送られます。

- 受取側の取引所で、XRPは瞬時に米ドルに交換され、受取人の口座に入金されます。

このプロセス全体がわずか数秒で完了します。これにより、銀行は海外の銀行に多額の資金をあらかじめ預けておく「ノストロ口座」を維持する必要がなくなり、資本効率を大幅に改善できます。

裁判が終結し、特に米国市場での法的懸念がなくなれば、これまで導入をためらっていた大手金融機関が続々とリップルネットとODLを採用する可能性があります。国際送金の取引量が増えれば増えるほど、ブリッジ通貨であるXRPの需要は高まり、その流動性と価値は実需に裏付けられた形で向上していくでしょう。これは、XRPの最も堅実でスケーラブルな成長シナリオです。

世界中の金融機関との提携強化

リップル社は、裁判の渦中にありながらも、世界中の金融機関や決済事業者とのパートナーシップを着実に拡大してきました。現在、そのネットワークは70カ国以上、数百の金融機関に及んでいます。

裁判の決着は、この提携戦略をさらに加速させる起爆剤となります。

- 米国大手金融機関との提携: これまで最もハードルが高かった米国のメガバンクや決済大手(例えば、バンク・オブ・アメリカ、JPモルガン、ウェルズ・ファーゴなど)との提携が現実味を帯びてきます。これらの金融機関がリップルネットに参加すれば、その影響力は絶大であり、他の金融機関の参加を促すドミノ効果が期待できます。

- 既存パートナーとの関係深化: すでに提携している金融機関も、法的な安定性が確保されることで、ODLの利用をさらに拡大したり、XRPを活用した新しい金融サービス(貿易金融、マイクロペイメントなど)を共同で開発したりする動きが活発になるでしょう。

- 新たな事業領域への展開: リップル社は、単なる送金だけでなく、トークン化された不動産や株式といったあらゆる価値を交換する「Internet of Value(価値のインターネット)」の実現を目指しています。金融機関との強固なネットワークは、この壮大なビジョンを実現するための基盤となります。

リップル社の強みは、単なる技術力だけでなく、規制当局や金融機関と対話しながらビジネスを構築する能力にあります。裁判を通じて得た知見と経験は、今後のグローバルな事業展開において、他社にはない強力な競争優位性となるはずです。

CBDC(中央銀行デジタル通貨)分野での活用

近年、リップル社が特に注力しているのが、CBDC(Central Bank Digital Currency:中央銀行デジタル通貨)の分野です。世界各国の中央銀行は、自国通貨のデジタル版であるCBDCの研究・開発を進めており、これは将来の金融システムの根幹をなす可能性があります。

リップル社は、中央銀行がCBDCを発行・管理するためのプラットフォーム「Ripple CBDC Platform」を提供しています。このプラットフォームは、XRP Ledgerの技術を基盤としており、高いセキュリティと処理能力を誇ります。

【リップル社のCBDC戦略の強み】

- 相互運用性(Interoperability): 将来、各国が独自のCBDCを発行する世界では、異なるCBDC同士を円滑に交換する必要が出てきます。リップル社の技術は、異なるCBDCや、民間企業が発行するステーブルコインなどを結びつける「ハブ」としての役割を果たすことができます。この相互運用の際に、XRPがブリッジ資産として活用される可能性も十分に考えられます。

- 実績と信頼: リップル社は、すでにパラオ、コロンビア、ブータン、モンテネグロ、ジョージアなど、複数の国の中央銀行や政府機関とCBDCに関するパイロットプロジェクトを進めています。これらの実績は、他の国々がCBDCのパートナーを選ぶ際の大きな信頼材料となります。

裁判の決着により、リップル社はクリーンなイメージで各国の政府や中央銀行との対話に臨むことができます。CBDCという国家レベルのプロジェクトにおいて、法的な清廉性は極めて重要です。デジタル通貨時代が本格的に到来したとき、リップル社がその中核的なインフラ提供者の一つとなっている可能性は、決して夢物語ではありません。国際送金、金融機関との提携、そしてCBDC。これら3つの柱が、裁判後のXRPの長期的な価値を支える強力な基盤となるでしょう。

リップル裁判に関するよくある質問

リップル裁判は複雑で長期にわたるため、多くの個人投資家が様々な疑問を抱いています。ここでは、特に多く寄せられる質問に対して、分かりやすく回答します。

日本でのXRPの取り扱いに影響はありますか?

結論から言うと、米国の裁判の結果が、日本の法規制や国内取引所におけるXRPの取り扱いに直接的な影響を与える可能性は極めて低いと考えられます。

その理由は、日本と米国とでは、仮想通貨(暗号資産)に対する法的な定義が異なるためです。

日本では、金融庁が2021年の時点で「XRPは、資金決済法上の暗号資産に該当し、金融商品取引法上の有価証券にはあたらない」という見解を公式に示しています。(参照:2021年当時の国会答弁など)

資金決済法における「暗号資産」の定義は、主に以下の要件を満たすものです。

- 不特定の者に対して代金の支払い等に使用でき、かつ、不特定の者を相手方として購入・売却ができる財産的価値であること。

- 電子的に記録され、移転できるものであること。

- 法定通貨または法定通貨建ての資産ではないこと。

XRPはこれらの要件を満たすため、日本では明確に「暗号資産」として位置づけられています。したがって、仮に米国の裁判でXRPが「有価証券」と判断されたとしても、それはあくまで米国内の法解釈に基づくものであり、日本の法律がそれに追随して変更されるわけではありません。

そのため、国内の仮想通貨取引所(Coincheck、DMM Bitcoin、bitbankなど)が、米国の判決を理由にXRPの上場を廃止したり、取引を停止したりする可能性は、現時点では考えにくいです。

ただし、間接的な影響は避けられません。XRPの価格はグローバルな市場で形成されているため、米国の判決によって価格が暴騰または暴落した場合、その影響は当然ながら日本の取引所の価格にも反映されます。日本の投資家は、法的な取り扱いの違いは認識しつつも、価格変動リスクについては米国市場の動向を注視し続ける必要があります。

裁判の結果、XRPが上場廃止になる可能性は?

この質問への回答は、どの国の市場を想定するかによって異なります。

【米国内の取引所における可能性】

- 敗訴した場合: 可能性は「非常に高い」です。もしXRPが米国内で法的に「有価証券」と認定されれば、CoinbaseやKrakenといった仮想通貨取引所は、証券取引業のライセンスなしにXRPを取り扱うことができなくなります。コンプライアンス上の理由から、米国のほぼすべての取引所がXRPの上場を廃止せざるを得なくなるでしょう。これは2020年の提訴直後に実際に起こったことの再現となります。

- 勝訴または好意的な和解の場合: 可能性は「非常に低い」です。すでに2023年7月の略式判決を受けて、多くの取引所がXRPの取引を再開しています。勝訴や有利な和解で法的な不確実性がさらに解消されれば、上場廃止どころか、XRP関連の新しいサービス(ステーキングなど)を提供する取引所が増える可能性があります。

【米国外(日本を含む)の取引所における可能性】

- 敗訴した場合でも: 可能性は「低い」と考えられます。前述の通り、日本や欧州、アジアの多くの国では、独自の法規制に基づいてXRPを「暗号資産」やそれに類するものとして扱っており、米国の判決に直接縛られるわけではありません。世界最大級の取引所であるBinance(グローバル版)や、日本の各取引所は、米国の判決内容に関わらず、自国の規制に従ってXRPの取り扱いを継続する可能性が高いです。

結論として、リップル社が裁判で最悪の結果を迎えたとしても、XRPが世界中のすべての取引所から姿を消し、完全に取引できなくなるというシナリオは考えにくいです。ただし、世界最大の経済大国である米国市場での流動性が失われる影響は甚大であり、グローバルな価格や取引量に深刻なダメージを与えることは避けられないでしょう。投資家は、この「市場の分断リスク」を十分に理解しておく必要があります。

リップル(XRP)を購入できるおすすめの国内取引所

リップル(XRP)は、日本国内のほとんどの仮想通貨取引所で取り扱われている人気の高い銘柄です。ここでは、特に初心者から経験者まで幅広くおすすめできる代表的な国内取引所を3つ紹介します。各取引所にはそれぞれ特徴があるため、ご自身の投資スタイルや目的に合った取引所を選びましょう。

本セクションで紹介する情報は、記事執筆時点のものです。手数料やサービス内容は変更される可能性があるため、口座開設の際は必ず各取引所の公式サイトで最新の情報をご確認ください。

| 取引所名 | 特徴 | 手数料(XRP取引) | こんな人におすすめ |

|---|---|---|---|

| Coincheck | ・アプリのUI/UXが直感的で分かりやすい ・取扱銘柄数が国内トップクラス ・500円から購入可能 |

販売所形式:スプレッドあり | ・仮想通貨取引が初めての初心者 ・スマホアプリで手軽に取引したい人 |

| DMM Bitcoin | ・レバレッジ取引の取扱銘柄が豊富 ・各種手数料が無料(※BitMatch手数料を除く) ・サポート体制が充実(LINE問い合わせ可) |

販売所形式(BitMatch取引あり):スプレッドあり | ・レバレッジを効かせた取引をしたい人 ・手数料を極力抑えたい人 |

| bitbank | ・取引量が国内トップクラスで流動性が高い ・取引所形式(板取引)で狭いスプレッドでの取引が可能 ・高度なチャート分析ツールを提供 |

取引所形式:Maker -0.02%, Taker 0.12% | ・コストを抑えて頻繁に取引したい中〜上級者 ・板取引に慣れている人 |

Coincheck

Coincheck(コインチェック)は、マネックスグループ傘下の取引所であり、国内でも屈指の知名度とユーザー数を誇ります。

【特徴】

- 初心者向けの設計: スマートフォンアプリの使いやすさには定評があり、「販売所」形式で誰でも直感的にXRPを購入できます。複雑な板取引の知識がなくても、日本円の入金からXRPの購入まで、数タップで完了します。

- 取扱銘柄の豊富さ: XRPはもちろんのこと、ビットコインやイーサリアムといった主要銘柄から、他の多くのアルトコインまで、幅広いラインナップを取り揃えています。XRP以外の通貨にも投資してみたい方にとって魅力的な選択肢です。

- セキュリティと信頼性: 親会社が大手金融グループであるマネックスグループという安心感に加え、コールドウォレットでの資産管理など、堅牢なセキュリティ体制を構築しています。

Coincheckは販売所での取引がメインとなるため、取引所形式に比べてスプレッド(売値と買値の差)が広くなる傾向があります。しかし、その手軽さと分かりやすさは、これから仮想通貨投資を始める初心者の方にとって、何物にも代えがたいメリットと言えるでしょう。

参照:Coincheck公式サイト

DMM Bitcoin

DMM Bitcoinは、DMM.comグループが運営する仮想通貨取引所です。ユニークなサービスと手数料の安さで人気を集めています。

【特徴】

- レバレッジ取引に強い: XRPを含む多くの銘柄でレバレッジ取引が可能です。現物取引だけでなく、価格の下落局面でも利益を狙うなど、より戦略的な取引を行いたい方に適しています。

- BitMatch取引: DMM Bitcoin独自の注文方法である「BitMatch取引」を利用すると、販売所形式でありながら、スプレッドを抑えた価格で取引できる可能性があります。これは、ユーザー同士の注文をミッド(仲値)価格でマッチングさせる仕組みです。

- 各種手数料が無料: 日本円の入出金手数料や、暗号資産の送金手数料が無料である点は大きなメリットです。コストを気にせず、柔軟に資金を移動させたい方におすすめです。(※BitMatch取引には別途手数料が発生します)

サポート体制も充実しており、土日祝日を含め365日、LINEでの問い合わせにも対応しています。取引に慣れていない方でも安心して利用できる環境が整っています。

参照:DMM Bitcoin公式サイト

bitbank

bitbank(ビットバンク)は、取引量の多さと本格的な取引環境を求めるトレーダーから絶大な支持を得ている取引所です。

【特徴】

- 国内No.1クラスの取引量: 取引量が多いということは、流動性が高いことを意味します。これにより、希望する価格で売買が成立しやすく、スプレッドも狭くなる傾向があります。特に、大きな金額を取引したい場合に有利です。

- 取引所形式(板取引)がメイン: bitbankでは、XRPを「取引所」形式で売買できます。これは、ユーザー同士が価格を提示し合って取引する「板取引」のことであり、販売所形式に比べて一般的にスプレッドが非常に狭く、コストを抑えた取引が可能です。

- マイナス手数料の採用: 取引板に新たな注文を出す「Maker(メイカー)」になると、手数料を支払うのではなく、逆に取引金額の0.02%を報酬として受け取れる「マイナス手数料」を導入しています。これは、頻繁に取引を行うトレーダーにとって大きな魅力です。

高度なチャート分析ツールも提供しており、テクニカル分析を駆使して本格的なトレードを行いたい中級者から上級者にとって、最適な取引環境の一つと言えるでしょう。

参照:bitbank公式サイト