現代社会において、決済手段は急速に多様化しています。現金からクレジットカード、電子マネー、そしてスマートフォンを使ったコード決済まで、私たちの支払い方法は大きく変化しました。そんな中、世界中の中央銀行が研究・開発を進めている新しい形のデジタル通貨が「CBDC(Central Bank Digital Currency)」です。

CBDCは、日本語で「中央銀行デジタル通貨」と訳され、文字通り各国の中央銀行が発行するデジタル化されたお金を指します。これは、私たちが普段使っている電子マネーや、話題になることの多い暗号資産(仮想通貨)とは根本的に異なる性質を持っています。

なぜ今、世界中の国々がCBDCに注目しているのでしょうか。導入することでどのようなメリットがあり、逆にどのような課題やデメリットが考えられるのでしょうか。そして、日本のCBDCに関する取り組みはどこまで進んでいるのでしょうか。

この記事では、CBDCの基本的な概念から、他の決済手段との違い、注目される背景、メリット・デメリット、そして国内外の最新動向まで、網羅的かつ分かりやすく解説します。CBDCが私たちの生活や社会経済に与える可能性のある影響について、深く理解するための一助となれば幸いです。

目次

CBDC(中央銀行デジタル通貨)とは?

CBDC(Central Bank Digital Currency)とは、中央銀行が発行するデジタル形式の法定通貨を指します。法定通貨とは、法律によって国のお金として定められ、強制通用力(支払い手段として受け取りを拒否できない効力)を持つ通貨のことです。つまり、CBDCは私たちが日常的に利用している現金(紙幣や硬貨)をデジタル化したもの、とイメージすると分かりやすいでしょう。

最も重要な点は、CBDCが「中央銀行の負債」として発行されることです。これは、私たちが銀行に預けている預金が「商業銀行の負債」であるのとは対照的です。中央銀行は国の通貨発行主体であり、その信用の根幹を担っています。そのため、CBDCは商業銀行の倒産リスクといった信用リスクがなく、現金と同等の極めて高い安全性を持つとされています。

この「デジタル化された中央銀行のお金」という性質が、CBDCを他の多くのデジタル決済手段と区別する決定的な要素となります。現在、多くの国の中央銀行がCBDCの研究や実証実験を進めており、その目的は決済システムの効率化、金融包摂の促進、民間デジタル通貨への対抗など多岐にわたります。CBDCは、将来の金融インフラの根幹をなす可能性を秘めた、非常に重要なテーマなのです。

CBDCと他の決済手段との違い

CBDCの概念をより深く理解するためには、私たちがすでに利用している他のデジタル決済手段との違いを明確にすることが不可欠です。ここでは、電子マネー、暗号資産(仮想通貨)、ステーブルコインとの違いをそれぞれ解説します。

| 決済手段 | 発行主体 | 価値の裏付け・根拠 | 法的性質 | 価格変動 |

|---|---|---|---|---|

| CBDC | 中央銀行 | 国の信用(中央銀行の負債) | 法定通貨 | なし(法定通貨と等価) |

| 電子マネー | 民間企業(資金移動業者など) | 企業の負債(発行者への請求権) | 前払式支払手段など | なし(法定通貨と等価) |

| 暗号資産 | 特定の発行主体なし(分散型) | 需要と供給、技術への信頼 | 法的には「通貨」ではない | 非常に大きい |

| ステーブルコイン | 民間企業 | 法定通貨や資産による担保 | 法的には「通貨」ではない | 小さい(法定通貨との連動を目指す) |

電子マネーとの違い

電子マネー(交通系ICカードやQRコード決済など)は、私たちの生活に最も身近なデジタル決済手段の一つです。しかし、CBDCとはいくつかの点で根本的に異なります。

第一に、発行主体が異なります。電子マネーは、鉄道会社やIT企業といった民間の事業者が発行しています。利用者は、現金をチャージすることで、その企業に対して「後で商品やサービスと交換できる権利」を購入している形になります。法的には「前払式支払手段」などに分類され、その価値は発行企業の信用力に依存します。万が一、発行企業が倒産した場合、チャージした残高が全額戻ってこないリスクもゼロではありません。

一方、CBDCは中央銀行が発行する通貨そのものです。その価値は国の信用によって裏付けられており、発行体の倒産リスクが存在しない、最も安全なデジタル資産と言えます。

第二に、法的性質と通用範囲が異なります。電子マネーは特定の加盟店や提携ネットワーク内でのみ利用可能な「閉じた」決済手段です。法律上の強制通用力はなく、店側は受け取りを拒否できます。

これに対し、CBDCは法定通貨であるため、国内のどこでも、誰に対してでも支払い手段として利用できる「普遍的な」決済手段となることが想定されています。これは、現金が持つ「どこでも使える」という利便性をデジタル空間で実現しようとする試みです。

暗号資産(仮想通貨)との違い

ビットコインやイーサリアムに代表される暗号資産(仮想通貨)もデジタル資産の一種ですが、CBDCとは対極的な存在と言えます。

最大の違いは、価値の裏付けと発行主体です。暗号資産の多くは、中央集権的な発行主体や管理者が存在せず、ブロックチェーン技術によって分散的に管理されています。その価値は、特定の国や資産によって裏付けられているわけではなく、純粋に市場における需要と供給のバランス、あるいはその技術やプロジェクトへの期待感によって決まります。そのため、価格が非常に激しく変動(ボラティル)するという特徴があります。これは、日常的な決済手段や価値の保存手段として利用するには大きな障害となります。

対照的に、CBDCは中央銀行という明確な発行主体が存在し、その国の法定通貨と1対1の価値で固定されています。例えば「1デジタル円=1円」であり、価値は常に安定しています。この安定性こそが、CBDCが信頼できる決済手段となりうる根拠です。

また、暗号資産は誰でも自由に発行・取引できる一方で、マネー・ローンダリングやテロ資金供与といった不正利用のリスクが常に指摘されます。CBDCは中央銀行の管理下にあるため、こうした不正利用に対する監視や対策を講じやすいという側面もあります。

ステーブルコインとの違い

ステーブルコインは、暗号資産の価格変動の大きさを克服するために設計されたデジタル通貨です。米ドルなどの法定通貨や金などのコモディティ(商品)を担保資産とすることで、価格を一定に保つ(安定させる)ことを目指しています。例えば「1コイン≒1米ドル」となるように設計されています。

この点で、ステーブルコインは価値が安定しているCBDCと似ているように見えますが、決定的な違いは発行主体と信用の源泉にあります。ステーブルコインも電子マネーと同様に民間企業が発行・運営しています。その価値の安定性は、運営企業が「十分な担保資産を確実に保有し、いつでも換金に応じられる」という信頼に依存しています。

しかし、過去には担保資産の管理が不透明であったり、市場の混乱によって裏付け資産の価値が急落し、法定通貨との価格連動が外れる「デペッグ」が発生したりする事例もありました。つまり、ステーブルコインには常に運営企業の信用リスクや担保資産のリスクが伴います。

CBDCは、中央銀行が直接発行し、国の信用そのものが裏付けとなるため、このようなリスクとは無縁です。CBDCは、民間が発行するステーブルコインが乱立し、金融システムの安定を損なうことへの懸念から、その対抗軸として研究が進められている側面もあります。

CBDCが注目される背景

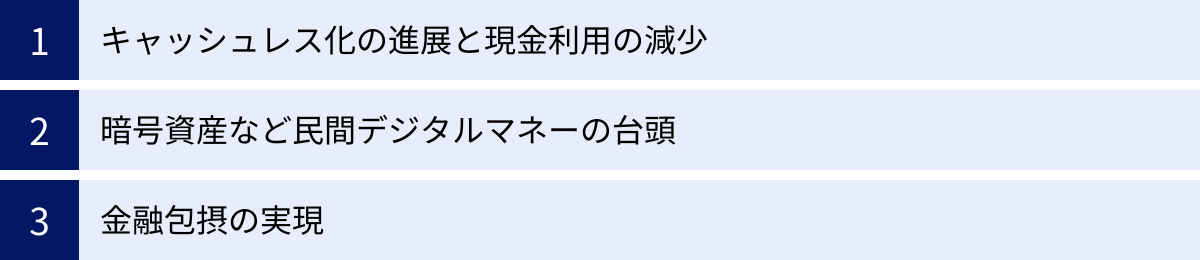

なぜ今、世界中の国々がこぞってCBDCの研究・開発に力を入れているのでしょうか。その背景には、テクノロジーの進化と社会構造の変化が複雑に絡み合った、いくつかの重要な要因が存在します。ここでは、CBDCが注目される主な3つの背景について詳しく解説します。

キャッシュレス化の進展と現金利用の減少

近年、世界各国でキャッシュレス決済が急速に普及しています。クレジットカードやデビットカードに加え、スマートフォンを利用したQRコード決済や非接触決済が日常の風景となりました。利便性の高さから多くの人が現金以外の支払い手段を選ぶようになり、物理的な現金の利用は減少傾向にあります。

例えば、日本では政府がキャッシュレス化を推進しており、経済産業省の発表によると、2023年のキャッシュレス決済比率は39.3%に達し、過去最高を更新しました。(参照:経済産業省「2023年のキャッシュレス決済比率を算出しました」)スウェーデンのように、現金利用が極端に少なくなり、現金を受け付けない店舗が増加している国もあります。

このようなキャッシュレス化の進展は、一見すると便利な社会の到来を意味するように思えます。しかし、同時にいくつかの課題も浮上しています。その一つが、現金が持つ重要な機能が失われることへの懸念です。現金には、以下のような特徴があります。

- 普遍的アクセス: 銀行口座やスマートフォンを持たない人でも、誰でも利用できます。

- 最終的な決済手段: 民間の決済システムとは異なり、中央銀行が発行する最終的な価値の移転手段です。

- 強靭性: 停電や通信障害が発生しても、手元にあれば利用できます。

- 匿名性: 誰がどこで使ったかという取引履歴が残りません。

キャッシュレス化が極端に進み、現金が社会から姿を消していくと、これらの機能も失われてしまいます。民間企業が提供する決済サービスは、特定の機器や契約が必要であり、誰もが利用できるわけではありません。また、システム障害や災害時には利用できなくなるリスクもあります。

こうした状況下で、CBDCは「デジタル版の現金」としての役割を担うことが期待されています。CBDCは、中央銀行が発行する安全なデジタル決済手段を国民に提供することで、キャッシュレス社会においても決済手段の選択肢を確保し、決済システム全体の安定性と信頼性を維持することを目的としています。現金のように誰でもアクセスでき、災害時にも使えるような強靭な設計にできれば、デジタル社会における新たな公共財となりうるのです。

暗号資産など民間デジタルマネーの台頭

2008年にビットコインが登場して以来、暗号資産は金融の世界に大きなインパクトを与えました。さらに近年では、米ドルなどの法定通貨に価値を連動させた「ステーブルコイン」が次々と登場し、国際的な送金や決済での利用が模索されています。

これらの民間企業や非中央集権的な組織が発行するデジタルマネーは、国境を越えて迅速かつ低コストで価値を移転できる可能性を秘めており、既存の金融システムに革新をもたらす存在として期待されています。しかし、中央銀行の視点から見ると、これは看過できない課題をもたらします。

もし、特定のグローバルなステーブルコインが世界中で広く利用されるようになると、「通貨代替(カレンシー・サブスティテューション)」と呼ばれる現象が起きる可能性があります。これは、自国の通貨が使われなくなり、民間のデジタルマネーがその地位を奪ってしまう事態です。そうなれば、一国の金融政策(金利の調整などを通じて物価や経済を安定させる政策)が効かなくなり、通貨主権が脅かされるという深刻な事態に陥りかねません。

また、これらの民間デジタルマネーの価値の安定性や運営の健全性には常に疑問符がつきます。運営企業の破綻や、担保資産の価値下落によって、利用者が大きな損失を被るリスクもあります。そうなれば、金融システム全体に混乱が広がるシステミック・リスクにもつながりかねません。

このような民間デジタルマネーの台頭に対し、各国の中央銀行は「守り」の姿勢を強めています。自らが信頼性の高いデジタル通貨、すなわちCBDCを提供することで、通貨主権を守り、決済システムの中心的な役割を維持しようとしているのです。CBDCは、民間部門のイノベーションを否定するものではなく、むしろそれらと共存しつつ、金融システム全体の安定性を確保するための「アンカー(錨)」としての役割が期待されていると言えます。

金融包摂の実現

金融包摂(ファイナンシャル・インクルージョン)とは、すべての人々や企業が、必要な金融サービス(預金、決済、送金、融資、保険など)に安価で、かつ適切にアクセスでき、利用できる状況を指します。世界銀行の推計によると、2021年時点で世界の成人人口のうち約14億人が銀行口座を持っていません。(参照:世界銀行 The Global Findex Database 2021)

銀行口座を持てない理由は様々です。貧困層で口座維持手数料が払えない、身分証明書がない、銀行の支店が近くにないといった地理的な制約などが挙げられます。こうした人々は、安全な貯蓄手段がなく、高金利の非公式な金融業者に頼らざるを得なかったり、送金に高額な手数料を支払ったりするなど、経済的に不利な状況に置かれがちです。

この課題を解決する切り札として、CBDCに大きな期待が寄せられています。特に発展途上国や新興国において、この金融包摂の実現がCBDC導入の主要な動機となっています。

CBDCは、銀行口座を介さずに、スマートフォンや安価な専用デバイスを通じて直接個人に提供できる可能性があります。多くの国で銀行口座の保有率よりも携帯電話の普及率の方が高いという現状があり、このインフラを活用することで、これまで金融サービスから疎外されてきた人々にリーチできます。

例えば、政府からの給付金や補助金を、CBDCを使って個人のデジタルウォレットに直接、迅速かつ安全に届けることができます。これにより、中間コストの削減や不正受給の防止にもつながります。また、個人間の送金も、銀行を介さずに低コストで瞬時に行えるようになります。

すでにCBDCを導入しているバハマやカンボジア(のバコンシステム)では、この金融包摂の促進が大きな目的とされています。CBDCは、単なる決済手段のデジタル化に留まらず、より多くの人々を公式な経済活動に包摂し、経済格差を是正するための強力なツールとなりうるのです。

CBDCの主な種類

CBDCと一言で言っても、その設計には様々なバリエーションが存在します。各国の中央銀行は、自国の経済状況や政策目標に応じて、どのような形のCBDCが最適かを慎重に検討しています。CBDCは、主に「誰が利用するか(利用者の軸)」と「誰がどのように提供するか(発行形態の軸)」という2つの観点から分類することができます。

利用者を軸とした分類

CBDCがどのような範囲の利用者を対象とするかによって、大きく「一般利用型」と「卸売型」の2つに分けられます。これはCBDCの目的を考える上で最も基本的な分類です。

| 種類 | 主な利用者 | 目的 | 具体的な用途 |

|---|---|---|---|

| 一般利用(リテール)型 | 個人、一般企業 | 日常的な決済、価値の保存 | 買い物、公共料金の支払い、個人間送金、給付金の受け取り |

| 卸売(ホールセール)型 | 中央銀行、金融機関(銀行、証券会社など) | 金融機関間の大口資金決済の効率化・高度化 | 日銀ネット当座預金決済の代替、証券決済(DVP)の効率化 |

一般利用(リテール)型CBDC

一般利用(リテール)型CBDCは、私たち個人や一般企業が、日々の買い物や送金といった日常的な経済活動で利用することを想定したCBDCです。多くのメディアで「デジタル通貨」として語られる場合、このリテール型を指していることがほとんどです。まさに「デジタル版の現金」と言える存在です。

リテール型CBDCの主な目的は、キャッシュレス社会における安全で便利な決済手段を国民に提供することにあります。現金利用の減少に対応し、決済手段の選択肢を確保することや、前述した金融包摂の実現も、このリテール型CBDCによって目指されます。

例えば、スマートフォンアプリ上のデジタルウォレットにCBDCを保有し、店舗のQRコードを読み取って支払いをしたり、友人や家族に手数料なしで瞬時に送金したりといった利用シーンが考えられます。また、政府からの給付金を銀行口座を介さずに直接受け取ることも可能になります。

現在、世界でCBDC導入を検討している国の多くが、このリテール型を主眼に置いています。中国のデジタル人民元や、欧州中央銀行が検討しているデジタル・ユーロ、そして日本銀行が実証実験を行っているCBDCも、このリテール型に分類されます。

卸売(ホールセール)型CBDC

卸売(ホールセール)型CBDCは、一般の個人や企業は利用できず、中央銀行と、銀行や証券会社といった特定の金融機関との間の取引(大口資金決済)に限定して利用されるCBDCです。

現在、金融機関同士の資金決済は、中央銀行が提供する当座預金決済システム(日本では「日銀ネット」)を通じて行われています。ホールセール型CBDCは、この既存のシステムを代替または補完し、より効率的で安全な決済インフラを構築することを目的としています。

特に注目されているのが、分散型台帳技術(DLT、ブロックチェーン技術の総称)の活用です。DLTを用いることで、これまで複数のステップを経て行われていた取引を、より迅速かつ確実に行える可能性があります。

代表的なユースケースが、証券決済の効率化です。証券取引では、「証券の受け渡し(Delivery)」と「代金の支払い(Payment)」を同時に行うこと(DVP: Delivery versus Payment)が、決済リスクをなくす上で非常に重要です。ホールセール型CBDCと、同じくDLT上で管理されるデジタル化された証券(セキュリティ・トークン)を組み合わせることで、このDVPをプログラム(スマートコントラクト)によって自動的かつ瞬時に執行できるようになります。これにより、決済の迅速化、カウンターパーティリスクの低減、バックオフィス業務の効率化などが期待されています。

ホールセール型CBDCは、一般市民の生活に直接的な影響は少ないものの、金融システム全体のインフラを高度化する上で重要な役割を担うと考えられています。

発行形態を軸とした分類

CBDCを実際にどのように利用者に届けるか、という発行・仲介の仕組みにも複数のモデルが考えられます。主に「直接型」と「間接型」に大別され、これは中央銀行と民間金融機関の役割分担をどうするかという重要な論点に関わります。

直接型CBDC

直接型CBDCは、中央銀行が、利用者である個人や企業に対して直接、口座の開設や管理、取引記録の保持といったサービスをすべて提供するモデルです。利用者は、民間銀行を介さずに、中央銀行に直接CBDC口座を持つことになります。

このモデルのメリットは、中央銀行がすべての取引を把握できるため、金融政策の遂行や不正利用の監視がしやすい点です。また、民間銀行の仲介が不要なため、理論上は最もシンプルな構造と言えます。

しかし、デメリットも非常に大きいとされています。まず、中央銀行が全国民の口座を管理し、膨大な数の取引を処理するための巨大なシステムとオペレーション体制を構築・維持する必要があり、その負担とコストは計り知れません。また、個人の取引データがすべて中央銀行に集中することになり、プライバシー保護の観点から深刻な懸念が生じます。国家による国民の監視につながるのではないか、という批判も根強くあります。これらの理由から、直接型モデルを本格的に検討している国はほとんどありません。

間接型CBDC

間接型CBDCは、中央銀行がCBDCの発行と卸売(ホールセール)台帳の管理に専念し、利用者へのCBDCの提供(口座開設、送金、顧客管理など)は、民間の金融機関や決済事業者が担うモデルです。ハイブリッド型とも呼ばれます。

このモデルでは、利用者は銀行や資金移動業者が提供するアプリやサービスを通じてCBDCを利用します。中央銀行はCBDCの最終的な決済の記録は保持しますが、個々の利用者の詳細な情報や取引履歴は、仲介事業者が管理します。

間接型モデルは、現在の金融システムとの親和性が高いのが最大のメリットです。民間金融機関が長年培ってきた顧客管理のノウハウや既存のインフラ、サービス開発力を活かすことができます。中央銀行の負担を軽減できると同時に、民間部門の競争を促し、利用者にとってより便利で革新的なサービスが生まれることも期待されます。

また、プライバシーの観点からも、取引データが中央銀行に一元的に集中するのを避けることができます。ただし、中央銀行と民間仲介機関との間で、データの取り扱いやセキュリティ、役割分担などをどのように設計するかが非常に重要になります。

現在、日本銀行をはじめ、多くの国の中央銀行が、この間接型モデルを念頭に置いてCBDCの検討を進めています。これは、既存の金融システムの安定性を損なうことなく、官民が連携してCBDCという新たなインフラを社会に実装していくための、最も現実的なアプローチと考えられています。

CBDCを導入するメリット

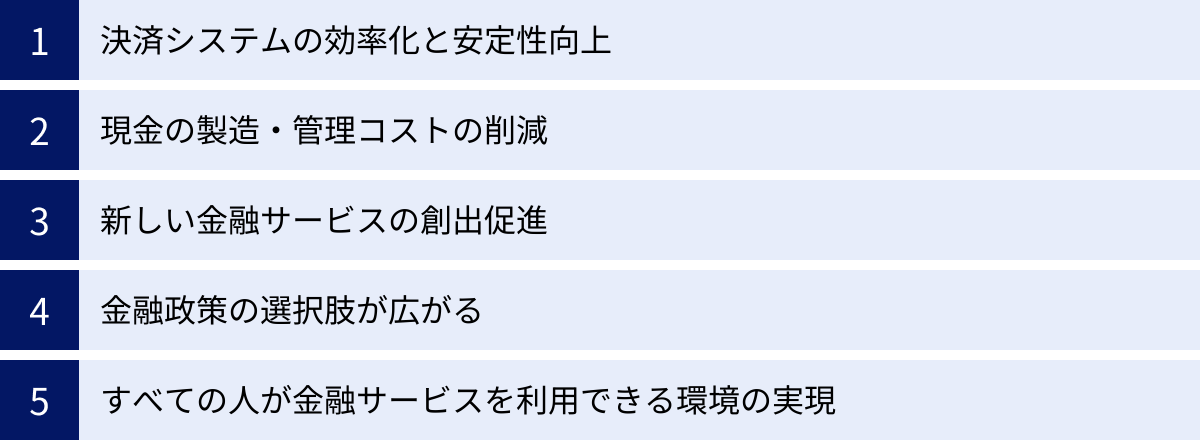

CBDCの導入は、決済のあり方にとどまらず、経済社会全体に多岐にわたる便益をもたらす可能性を秘めています。ここでは、CBDCを導入することによって期待される主なメリットを5つの側面から詳しく掘り下げていきます。

決済システムの効率化と安定性向上

現代の決済システムは、多くの民間事業者が提供するサービスによって支えられています。しかし、それぞれのシステムは相互に接続されておらず、利用者は複数のアプリやカードを使い分ける必要があります。送金には手数料や時間がかかることも少なくありません。

CBDCは、すべての民間決済サービスの基盤となる共通のプラットフォームとして機能することで、こうした非効率性を解消する可能性があります。CBDCという共通のデジタル通貨を介して、異なる決済事業者間の送金や決済が、24時間365日、ほぼリアルタイムかつ低コストで実現できるようになります。これにより、経済活動全体のスピードと効率が向上します。

さらに重要なのが、決済システム全体の安定性と強靭性(レジリエンス)の向上です。CBDCは中央銀行が直接的な責任を負う決済手段であり、その信用は国家によって保証されています。民間決済サービスに何らかのシステム障害や信用不安が生じた場合でも、利用者は最も安全な資産であるCBDCに資金を移すことで、決済機能そのものが麻痺する事態を回避できます。

つまり、CBDCは民間決済システムのイノベーションを阻害するのではなく、むしろそれらが安心して活動できる「最後の砦」としての役割を担い、金融システム全体の安定性を高めることに貢献するのです。

現金の製造・管理コストの削減

私たちが日常的に使っている現金(紙幣・硬貨)は、目に見えない多くのコストの上で成り立っています。紙幣の印刷や硬貨の鋳造といった製造コストはもちろんのこと、完成した現金を全国の金融機関に輸送するコスト、傷んだ現金を回収して鑑定・処分するコスト、そして金融機関や店舗がATMの維持管理や現金の保管・警備にかけるコストなど、その総額は膨大です。

日本銀行の公表資料によると、2022年度の銀行券(紙幣)の製造費用は約559億円、貨幣(硬貨)の製造費用は約135億円にのぼります。(参照:日本銀行「日本銀行の2022年度の決算」の「損益計算書」および「解説」)これらは製造コストだけであり、社会全体で負担している管理・輸送コストを含めると、さらに大きな金額になります。

CBDCが普及し、社会全体の現金利用が減少すれば、これらの物理的な現金の製造・流通・管理にかかる社会的コストを大幅に削減できる可能性があります。削減されたコストは、他のより生産的な分野への投資に振り向けることができ、経済全体の効率性を高めることにつながります。これは特に、広大な国土や多くの島嶼部を持つ国にとって、現金輸送の負担を軽減する上で大きなメリットとなります。

新しい金融サービスの創出促進

CBDCの持つポテンシャルの中でも特に注目されているのが、「プログラマビリティ(Programmability)」という性質です。これは、CBDC自体に様々な取引ルールや条件をプログラムとして埋め込める機能のことです。このプログラマビリティを活用することで、これまで不可能だった、あるいは非効率だった新しい金融サービスの創出が期待されます。

その代表例が「スマートコントラクト」との連携です。スマートコントラクトとは、ブロックチェーン上で「特定の条件が満たされたら、契約内容を自動的に実行する」仕組みのことです。

例えば、以下のような応用が考えられます。

- 迅速な給付金支給: 政府が「所得が一定以下の世帯に、〇月〇日に10万円を支給する」という条件をプログラムしたCBDCを発行すれば、対象者のデジタルウォレットに自動的かつ即座に給-付金が振り込まれます。これにより、事務手続きの大幅な簡素化と迅速な支援が実現します。

- サプライチェーン・ファイナンスの効率化: 企業間の取引において、「商品Aが納品されたことをセンサーが検知したら、即座に買主から売主へ代金を支払う」というスマートコントラクトを組むことができます。これにより、請求書の発行や入金確認といった手間が不要になり、中小企業の資金繰り改善にもつながります。

- セキュリティ・トークン決済の自動化: デジタル化された証券(セキュリティ・トークン)の取引において、証券の移転と代金の支払いを同時に、かつ自動で執行できます(DVP)。

このように、CBDCは単なる決済手段に留まらず、社会経済活動の自動化と効率化を促進するイノベーションの基盤(プラットフォーム)となりうるのです。

金融政策の選択肢が広がる

CBDCは、中央銀行が金融政策を遂行する上での新たなツールとなる可能性も指摘されています。これは非常に専門的かつデリケートな論点ですが、重要なメリットの一つとして議論されています。

現在の金融政策の課題の一つに「ゼロ金利制約」があります。景気が悪化した際、中央銀行は金利を引き下げることで企業の借入や投資を促し、経済を刺激しようとします。しかし、金利がゼロに近づくと、それ以上引き下げるのが難しくなります。仮に銀行預金の金利をマイナスにしても、人々は損をしないように預金を引き出して現金(タンス預金)で保有してしまうため、政策の効果が十分に浸透しません。

CBDCはデジタルデータであるため、現金のように物理的に引き出して保管することができません。この性質を利用して、CBDCにマイナス金利を適用すれば、ゼロ金利制約を乗り越え、金融緩和の効果をより直接的に経済に波及させられるのではないか、という考え方があります。

ただし、この「CBDCへのマイナス金利適用」は、国民の資産を強制的に減らすことにもつながるため、社会的な合意形成が極めて難しく、多くの国の中央銀行は導入に慎重な姿勢を示しています。日本銀行も「そうした目的でCBDCを導入することはない」と明言しています。

一方で、CBDCに利子を付けたり、保有上限額を設けたり、あるいは特定の目的に使われる場合に金利を優遇したりといった、より柔軟な政策設計が可能になることも事実です。CBDCは、将来、経済環境が大きく変化した際に、中央銀行が取りうる政策の選択肢を広げるという点で、重要な意味を持つ可能性があります。

すべての人が金融サービスを利用できる環境の実現

前述の「注目される背景」でも触れましたが、金融包摂(ファイナンシャル・インクルージョン)の実現は、CBDCがもたらす最も重要な社会的メリットの一つです。

世界には、銀行口座を持てない、あるいは持ちたくても持てない人々が数多く存在します。彼らは、安全な資産の保管や、安価な送金サービス、低利の融資といった、経済的自立に不可欠な金融サービスから隔絶されています。

CBDCは、銀行口座を前提としない新たな金融アクセスを提供します。スマートフォンや、より安価なICカード型のデバイスなどを通じて、これまで金融システムの外にいた人々が、基本的な金融サービスを享受できるようになります。これにより、送金手数料の負担軽減、給与や年金の安全な受け取り、小規模な貯蓄などが可能になり、彼らの経済活動への参加を促します。

特に、政府から国民への直接的な支援(給付金、社会保障など)において、CBDCは大きな力を発揮します。仲介機関を経ずに直接個人のデジタルウォレットに送金できるため、迅速性、正確性、透明性が向上し、本当に支援を必要とする人々に確実に届けることができます。

このように、CBDCは単なる技術的な効率化だけでなく、経済的な格差を是正し、より公平で包摂的な社会を構築するための基盤となりうるのです。

CBDCのデメリットと課題

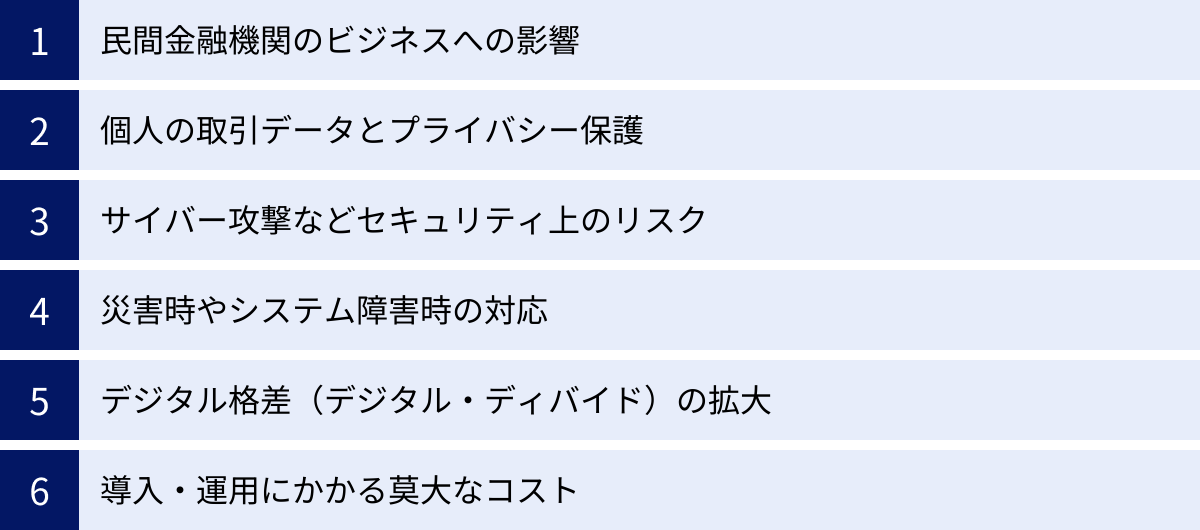

CBDCは多くのメリットが期待される一方で、その導入には数多くの課題やリスクが伴います。これらのデメリットを慎重に検討し、対策を講じなければ、社会に大きな混乱をもたらす可能性もあります。ここでは、CBDC導入にあたって直面する主なデメリットと課題を6つの観点から解説します。

民間金融機関のビジネスへの影響

CBDCが直面する最も深刻な課題の一つが、既存の金融システム、特に民間銀行のビジネスモデルに与える影響です。

銀行の主な業務は、人々から預金を集め、その資金を企業や個人に貸し出すことで成り立っています(信用創造)。しかし、中央銀行が発行する極めて安全な資産であるCBDCが登場すると、人々は安全性や利便性を求めて、銀行預金の一部をCBDCに移し替える可能性があります。特に、金融危機などによって銀行の経営不安が高まった際には、預金が一斉にCBDCに流出する「デジタル・バンク・ラン」が発生するリスクが指摘されています。

このように銀行から預金が大量に流出する現象を「金融仲介機能の毀損(ディスインターミディエーション)」と呼びます。預金という安定した資金源を失った銀行は、貸出に回せるお金が減少し、企業の設備投資や個人の住宅ローンなどに必要な資金供給が滞る可能性があります。これは、経済活動全体を停滞させる深刻な事態につながりかねません。

このリスクを軽減するため、多くの国で対策が検討されています。例えば、CBDCには利子を付けない(あるいは預金金利より低く設定する)、一人あたりの保有額に上限を設ける(例:30万円まで)、一度に交換できる金額を制限するといった方法です。これにより、CBDCが預金の代替として過度に利用されるのを防ぎ、民間銀行の役割を維持しようとしています。官民の適切な役割分担をどう設計するかが、CBDC導入の成否を分ける鍵となります。

個人の取引データとプライバシー保護

CBDCはデジタル通貨であるため、すべての取引記録がデータとして残ります。誰が、いつ、どこで、誰に、いくら支払ったかという詳細な情報が、理論上は追跡可能です。この「透明性」は、マネー・ローンダリングや脱税、テロ資金供与といった不正行為を防ぐ上ではメリットとなります。

しかし、その裏返しとして、個人のプライバシーが深刻に侵害されるリスクが常に付きまといます。特に、中央銀行や政府がすべての取引データを一元的に管理するようなシステムの場合、国家が国民の経済活動のすべてを監視できるようになる懸念があります。「ビッグ・ブラザー」的な監視社会の到来を危惧する声も少なくありません。

この課題に対しては、技術と制度の両面からのアプローチが求められます。

- 技術的対策: 取引の当事者以外には内容が分からないようにする暗号化技術や、特定の情報(例:取引の正当性)を証明しつつ、それ以外の個人情報は開示しない「ゼロ知識証明」といったプライバシー保護技術の研究が進められています。

- 制度的対策: CBDCの取引データへのアクセス権限を法律で厳格に定め、政府や捜査機関が閲覧できる条件を限定することが不可欠です。どのような目的で、誰が、どのような手続きを経てデータを利用できるのか、国民的な議論と合意形成が求められます。

現金が持つ「完全な匿名性」と、デジタル通貨の「完全な追跡可能性」との間で、社会的に許容されるプライバシーのレベルをどこに設定するかは、CBDC設計における最も難しく、重要な論点の一つです。

サイバー攻撃などセキュリティ上のリスク

国家規模のデジタル決済インフラとなるCBDCは、サイバー攻撃者にとって極めて魅力的な標的となります。国家間の対立を背景としたサイバー攻撃、あるいは金銭目的の犯罪組織による攻撃など、あらゆる脅威に晒されることを想定しなければなりません。

考えられるリスクは多岐にわたります。

- システムの停止: CBDCシステム全体がダウンすれば、国の決済機能が麻痺し、経済活動に壊滅的な打撃を与えます。

- 偽造・二重使用: デジタルデータを不正に複製し、偽のCBDCを作り出したり、同じCBDCを複数回使用したりする攻撃。

- 不正送金: 個人のウォレットへの不正アクセスや、システムへの侵入による大規模な資金窃取。

これらのリスクに対抗するためには、量子コンピュータによる解読にも耐えうる次世代の暗号技術、不正な取引を即座に検知・遮断する監視システム、そしてサイバー攻撃を受けても迅速に復旧できる多重の防御・バックアップ体制など、最高レベルのサイバ-セキュリティ対策が不可欠です。システムの堅牢性をいかに確保するかは、CBDCの信頼性を左右する生命線となります。

災害時やシステム障害時の対応

現金には、停電が起きても、通信が途絶えても、手元にあればそのまま使えるという、デジタル決済にはない優れた強靭性(レジリエンス)があります。一方、CBDCを含む多くのデジタル決済は、電力供給と通信ネットワークに依存しています。

地震、台風、大規模停電といった自然災害が発生し、社会インフラが機能を失った際に、CBDCが利用できなくなってしまっては、決済手段としての信頼性は大きく損なわれます。被災者が食料や必需品を購入できなくなるなど、人々の生命や安全にも関わる問題です。

この課題を克服するため、オフライン環境でもCBDCの決済ができる技術の開発が世界中で進められています。例えば、スマートフォンやICカードに内蔵された安全な領域(セキュアエレメント)にCBDCを記録し、デバイス間で直接、価値の移転を行う方法などが検討されています。しかし、オフライン決済は、二重使用などの不正を防ぐのが技術的に難しく、セキュリティと利便性の両立が大きな挑戦となっています。災害大国である日本にとって、このオフライン機能の実現は特に重要な要件と言えるでしょう。

デジタル格差(デジタル・ディバイド)の拡大

CBDCの導入が、かえって社会の分断を深めるリスクも指摘されています。それが「デジタル格差(デジタル・ディバイド)」の問題です。

CBDCの利用は、多くの場合、スマートフォンやインターネット環境を前提としています。しかし、高齢者の中にはスマートフォンを使いこなせない人々がいます。また、経済的な理由や地理的な条件から、安定した通信環境やデバイスを持てない人々も存在します。

キャッシュレス化が過度に進み、現金の利用が困難になる社会でCBDCが主要な決済手段となった場合、これらのデジタル機器を使いこなせない人々が、日常の経済活動から取り残されてしまう可能性があります。これは、金融包摂というCBDCの理念とは逆行する事態です。

この課題に対応するためには、誰もが簡単に、そして安心して使える「ユニバーサル・アクセス」を確保するための工夫が必要です。例えば、操作が簡単な専用ICカードや、電話回線を利用したサービス、あるいは地域コミュニティによる利用支援など、多様なアクセス手段を提供することが検討されています。すべての人々がデジタル化の恩恵を受けられるよう、きめ細やかな制度設計が求められます。

導入・運用にかかる莫大なコスト

新たな国家規模の決済システムであるCBDCをゼロから構築し、全国民に行き渡らせ、安全に運用していくためには、莫大なコストがかかります。

システム開発、高度なセキュリティ対策、全国規模のネットワークインフラの整備、国民への周知・広報活動、そして利用者からの問い合わせに対応するサポート体制の構築など、その費用は多岐にわたります。さらに、一度導入すれば、システムの維持・更新、セキュリティのアップデートなど、継続的な運用コストも発生し続けます。

これらの巨額のコストを投じるに見合うだけの社会的・経済的な便益が本当にあるのか、という費用対効果の観点からの厳しい検証が必要です。特に、日本のようにすでに高度な民間決済サービスが普及し、現金への信頼も厚い国では、「なぜ今、莫大なコストをかけてまでCBDCを導入する必要があるのか」という問いに対する、国民が納得できる明確な答えが求められます。

世界におけるCBDCの動向

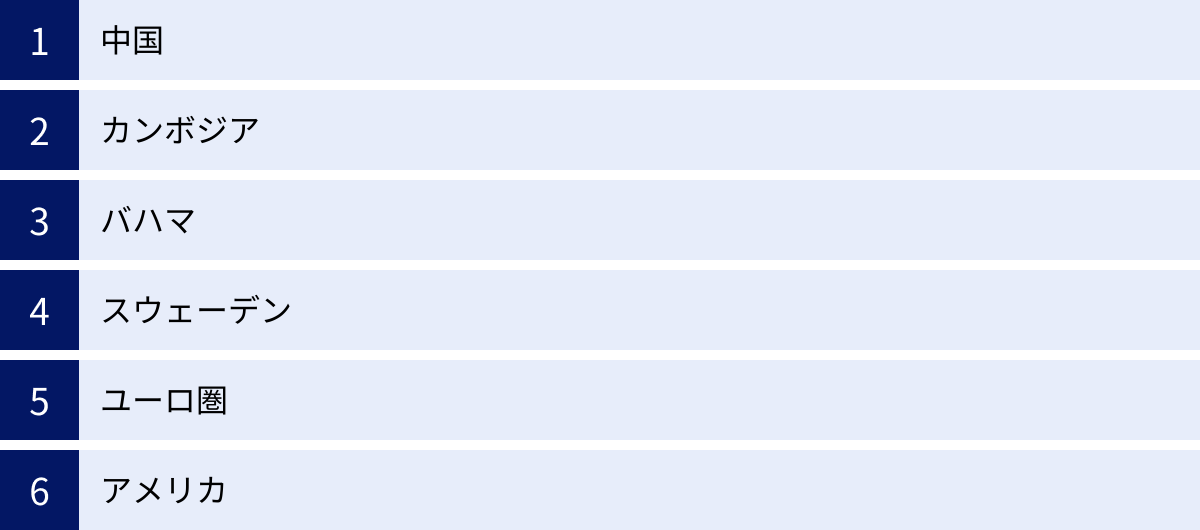

CBDCへの関心は世界的な現象であり、各国の中央銀行はそれぞれの事情や目的に応じて、異なるアプローチとスピードで研究・開発を進めています。ここでは、CBDCの取り組みにおいて特に注目される国・地域の動向を紹介します。これらの情報は変化が速いため、常に最新の公的発表を確認することが重要です。

中国

中国は、主要国の中で最もCBDC(デジタル人民元、e-CNY)の取り組みが進んでいる国です。中国人民銀行は2014年から研究を開始し、2019年末からは深圳、蘇州などの都市で大規模な実証実験(パイロットテスト)を継続的に実施しています。

デジタル人民元の実験は、抽選で選ばれた市民にデジタル人民元を配布し、提携するスーパーや飲食店で利用してもらう形で行われてきました。その後、対象都市や利用シーンは徐々に拡大し、公共料金の支払いや交通機関、さらには2022年の北京冬季オリンピック・パラリンピック会場でも外国人向けに利用が試されるなど、実用化に向けた検証が着実に進んでいます。

中国がデジタル人民元を推進する目的は複合的です。国内的には、AlipayやWeChat Payといった巨大IT企業が独占する決済市場において、国家が管理する決済手段の選択肢を確保し、金融システムの安定性を維持する狙いがあります。対外的には、人民元の国際的な利用を促進し、米ドルが支配する既存の国際金融システムへの影響力を高めようとする戦略的な意図も指摘されています。

カンボジア

カンボジア国立銀行は、2020年10月に「バコン(Bakong)」という決済システムを正式に導入しました。バコンは、ブロックチェーン技術を基盤としており、リテール型CBDCの先駆的な事例として世界中から注目を集めています。

厳密には、バコンは中央銀行が発行する通貨と、民間銀行の預金をどちらも扱えるハイブリッド型のシステムです。利用者は、スマートフォンのアプリを通じて、銀行口座を持っていなくても、電話番号だけでアカウントを作成し、QRコード決済や送金サービスを手数料無料で利用できます。

カンボジアでの主な導入目的は、金融包摂の促進です。自国通貨リエルへの信頼が低く、米ドル化が進んでいた国内において、リエルの利用を促進し、銀行口座を持たない多くの国民に安価で安全な金融サービスを提供することを目指しています。導入後、利用者数や取引額は順調に増加しており、金融包摂の実現に向けた成功事例の一つと評価されています。

バハマ

カリブ海の島嶼国であるバハマは、2020年10月に世界で初めてリテール型CBDC「サンド・ダラー(Sand Dollar)」を正式に導入しました。

バハマは700以上の島々からなる地理的特性上、現金輸送コストが高く、銀行サービスが隅々まで行き届かないという課題を抱えていました。また、ハリケーンなどの自然災害が多く、金融インフラの強靭性向上も急務でした。

サンド・ダラーは、これらの課題を解決するために導入されました。国民は、スマートフォンアプリや物理的な決済カードを使って、オフライン環境でもサンド・ダラーを利用できます。これにより、これまで金融サービスから疎外されがちだった離島の住民にも安全な決済手段を提供し、金融包摂と決済システムの効率化を同時に実現しようとしています。世界初の試みとして、その運用状況や課題は、他のCBDC検討国にとって貴重な参考となっています。

スウェーデン

スウェーデンは、世界で最もキャッシュレス化が進んだ国として知られています。現金利用が急激に減少し、現金を受け付けない店舗も珍しくありません。この「現金の消滅」ともいえる状況に対応するため、スウェーデンの中央銀行であるリクスバンクは、CBDC「e-クローナ(e-krona)」の検討を早くから進めてきました。

リクスバンクの主な目的は、民間企業が提供する決済サービスに完全に依存するのではなく、国民がリスクのない中央銀行マネーにアクセスできる権利を将来にわたって確保することです。つまり、デジタル社会における「現金」の役割をe-クローナに担わせようとしています。

2020年から技術的な実証実験のフェーズに入り、実際の決済環境を模したテストなどを通じて、技術的な実現可能性や、既存の金融システムとの連携方法などを検証しています。発行を決定したわけではありませんが、その検討プロセスは、同じくキャッシュレス化が進む先進国にとって重要な示唆を与えています。

ユーロ圏

欧州中央銀行(ECB)は、ユーロ圏19カ国で利用可能な「デジタル・ユーロ(Digital Euro)」の導入に向けた検討を進めています。2021年7月から2年間の「調査フェーズ」を実施し、利用者のニーズや技術的な設計、法的な課題などを幅広く分析しました。

その結果を受け、ECBは2023年10月に、次の段階である「準備フェーズ」への移行を決定しました。このフェーズでは、デジタル・ユーロのルールブックの策定や、プロトタイプ開発を行う事業者選定などが進められます。ただし、これはまだ発行を決定するものではなく、最終的な判断は欧州議会などの承認を経て行われることになります。

ECBがデジタル・ユーロを検討する背景には、ユーロ圏の戦略的自律性の確保があります。域外の巨大テック企業が提供する決済サービスやステーブルコインへの過度な依存を避け、欧州独自の安定した決済インフラを維持する狙いです。特に、利用者のプライバシー保護を最重要視しており、現金のような匿名性をある程度確保できるオフライン機能なども検討課題としています。

アメリカ

世界の基軸通貨である米ドルを発行するアメリカは、CBDC(デジタル・ドル)の導入に対して非常に慎重な姿勢を維持しています。連邦準備制度理事会(FRB)は、「急いで最初になるよりも、正しく行うことが重要」という立場を繰り返し表明しています。

その背景には、デジタル・ドルの導入が、アメリカ国内の金融システムだけでなく、米ドルの国際的な役割や世界の金融秩序に与える影響が計り知れないほど大きいことがあります。

FRBは2022年1月に「デジタル時代の通貨とお金(Money and Payments: The U.S. Dollar in the Age of Digital Transformation)」と題したディスカッション・ペーパーを公表し、CBDCの潜在的なメリットとリスクを整理した上で、広く一般から意見を募りました。FRBは、CBDCを導入する場合は、プライバシーが保護され、身元が確認され、仲介型(間接型)であり、広く利用できるものでなければならない、といった原則を掲げています。

現時点では具体的な導入計画はありませんが、技術的な研究(プロジェクト・ハミルトンなど)は継続しており、他国の動向を注視しながら、その影響を慎重に分析している段階です。

日本におけるCBDCの動向

日本では、日本銀行が中心となってCBDCに関する検討と準備を進めています。ただし、そのスタンスは欧米諸国と同様に慎重であり、「現時点で発行する計画はない」としつつも、将来の決済システムの安定性と効率性を確保する観点から、必要な準備は着実に行うという方針です。ここでは、日本におけるCBDCの動向を、日本銀行の取り組みを中心に解説します。

日本銀行の基本的な考え方

日本銀行は、CBDCに関する取り組みの基本的な考え方を「CBDCに関する日本銀行の取り組み方針」などの公表物で繰り返し説明しています。その要点は以下の通りです。

- 現時点での発行計画はない: 日本は、現金への信認が厚く、現金の流通高も高水準で推移しています。また、民間事業者による多様なキャッシュレス決済サービスがすでに広く普及しており、現時点でCBDCを発行する強い必要性があるとは考えていません。

- 将来の環境変化への備え: しかし、今後、社会のデジタル化がさらに進展し、民間の決済サービスだけでは対応できない課題が生じる可能性や、海外でCBDCの導入が進み国際的な標準となる可能性も否定できません。このような将来の様々な環境変化に的確に対応できるよう、いつでも発行できる準備をしておくことが重要である、としています。

- 「もし発行する場合」の基本的な要件: 日本銀行は、もし将来CBDCを発行するのであれば、「誰でも、どこでも、安全に使える」決済手段でなければならないとしています。また、既存の金融システムとの共存が不可欠であり、民間金融機関のビジネスを過度に圧迫しないよう、官民が適切な役割分担をする「間接型」のアーキテクチャが望ましいと考えています。保有上限額の設定や、付利しない(利子をつけない)といった設計も、この文脈で検討されています。

- 国民的な議論の重要性: CBDCは、決済システムにとどまらず、個人のプライバシーや社会のあり方にも関わる大きな変更です。そのため、導入を検討する際には、幅広いステークホルダーとの対話を通じて、国民的なコンセンサスを形成することが不可欠であるという姿勢を明確にしています。

(参照:日本銀行「中央銀行デジタル通貨に関する日本銀行の取り組み」)

これまでの実証実験の進捗

日本銀行は、CBDCの技術的な実現可能性を検証するため、2021年4月から段階的な実証実験を進めてきました。

- 概念実証フェーズ1(2021年4月~2022年3月): この段階では、CBDCシステムの中心部分に焦点を当て、発行、送金、還収といった基本的な機能が技術的に問題なく実現できるかを検証しました。この結果、基本的な機能は標準的な技術で実現可能であることが確認されました。

- 概念実証フェーズ2(2022年4月~2023年3月): フェーズ1の結果を踏まえ、より複雑で高度な周辺機能の検証が行われました。具体的には、金融仲介機能への影響を抑制するための保有上限額の設定機能、プライバシー保護と利用者情報の適切な管理、オフライン環境での決済機能など、CBDCを社会実装する上で重要となる論点について、技術的な実現可能性と課題の検証が行われました。このフェーズ2においても、概ね技術的には実現可能であるとの結論が得られています。

これらの実証実験は、あくまで技術的な検証を目的としたものであり、この結果をもってCBDCの発行が決定されるわけではありません。しかし、日本銀行がCBDCを導入する能力を着実に高めていることを示しています。

(参照:日本銀行「『中央銀行デジタル通貨に関する実証実験』フェーズ2の終了」)

パイロット実験の開始

概念実証の完了を受け、日本銀行は2023年4月から「パイロット実験」を開始しました。この実験は、これまでの実証実験をさらに一歩進め、より実践的な課題を探ることを目的としています。

このパイロット実験では、日本銀行が開発した実験用のシステム環境を使い、実際にCBDCを利用するエンドツーエンドの取引フローを検証します。重要なのは、この実験が民間事業者と協力して行われる点です。金融機関、決済事業者、ITベンダーなど、幅広い企業が参加し、CBDCが実際の商取引やサービスの中でどのように機能しうるか、どのような技術的・実務的な課題があるかを洗い出します。

ただし、このパイロット実験においても、一般の消費者や店舗が参加して実際の決済を行うことは想定されていません。あくまで、将来の社会実装を視野に入れた「実験」であり、参加する民間事業者と協力して、様々なユースケースを想定したシミュレーションや技術検証を行うものです。この実験を通じて、CBDCの具体的な設計や、民間サービスとの連携のあり方など、より解像度の高い議論が進められることが期待されています。

(参照:日本銀行「中央銀行デジタル通貨に関するパイロット実験の実施について」)

CBDCフォーラムの設置

技術的な実験と並行して、日本銀行は民間事業者との対話を深めるための場として「CBDCフォーラ-ム」を設置しました。このフォーラムには、銀行や決済事業者だけでなく、小売、運輸、IT、消費者団体など、非常に幅広い分野から60社以上(2023年7月時点)の事業者が参加しています。

CBDCフォーラムの目的は、CBDCの導入が社会やビジネスに与える影響について、技術的な側面だけでなく、実務的な観点から多角的に議論することです。

例えば、

- 小売店での具体的な決済オペレーションはどうなるか?

- 既存の決済サービスとどのように連携・共存できるか?

- CBDCのデータ活用によってどのような新しいサービスが生まれる可能性があるか?

- プライバシー保護と利便性をどのように両立させるべきか?

といった、よりユーザーに近い視点での課題やニーズを収集し、CBDCの制度設計に反映させていくことが狙いです。

このように、日本銀行は、一方的にCBDCの仕様を決めるのではなく、技術的な検証(パイロット実験)と、社会的な対話(CBDCフォーラム)を車の両輪として、CBDCに関する検討を慎重かつ着実に進めているのです。

まとめ

本記事では、世界的に注目を集めるCBDC(中央銀行デジタル通貨)について、その基本的な概念からメリット・デメリット、そして国内外の最新動向までを網羅的に解説しました。

CBDCとは、中央銀行が発行するデジタル形式の法定通貨であり、その価値は国家の信用によって裏付けられています。民間企業が発行する電子マネーや、価値の裏付けがない暗号資産とは異なり、現金と同等の極めて高い安全性を有する点が最大の特徴です。

CBDCが注目される背景には、世界的なキャッシュレス化の進展、民間デジタルマネーの台頭による通貨主権への懸念、そして金融サービスから取り残された人々を包摂する必要性といった、現代社会が直面する複合的な課題があります。

CBDCの導入は、決済システムの効率化や現金の製造・管理コストの削減、プログラマビリティを活用した新しい金融サービスの創出といった多くのメリットをもたらす可能性があります。一方で、民間銀行のビジネスモデルへの影響、個人の取引データとプライバシーの保護、サイバーセキュリティ、災害時の対応、デジタル格差の拡大など、克服すべき深刻な課題も山積しています。

世界に目を向けると、中国がデジタル人民元の実証実験で先行する一方、アメリカやユーロ圏は慎重に検討を進めるなど、各国の対応は様々です。その目的も、金融包摂(カンボジア、バハマ)やキャッシュレス社会への対応(スウェーデン)など、国情によって異なります。

日本では、日本銀行が「現時点で発行計画はない」としつつも、将来の環境変化に備えるため、実証実験やパイロット実験を着実に進めています。特に、民間事業者との対話の場である「CBDCフォーラム」を重視し、社会的なコンセンサスを形成しながら検討を進めるという、慎重なアプローチを取っています。

CBDCは、単なる新しい決済手段の登場という技術的な話に留まりません。それは、お金の未来、金融システムのあり方、さらには国家と個人の関係性をも問い直す、極めて重要で社会的なテーマです。今後、CBDCを巡る議論はますます活発化していくでしょう。私たち一人ひとりがこのテーマに関心を持ち、その動向を注視していくことが、より良い未来の金融システムを築く上で不可欠と言えます。