近年、ニュースやインターネット上で「仮想通貨」や「暗号資産」、「ビットコイン」といった言葉を耳にする機会が増えました。大きな利益を得たという話がある一方で、価格の急落やハッキングといったリスクも報じられており、興味はあるものの「なんだか難しそう」「危ないものなのでは?」と感じている方も多いのではないでしょうか。

この記事では、そうした仮想通貨初心者の方々が抱く疑問や不安を解消するために、仮想通貨の基本的な概念から、その根幹を支える技術、具体的な種類、取引の始め方、そして知っておくべきメリットやデメリットまで、網羅的かつ分かりやすく解説します。

この記事を読み終える頃には、仮想通貨がどのようなもので、私たちの社会や経済にどのような可能性をもたらすのか、そして安全に取引を始めるためには何に注意すれば良いのかを深く理解できるはずです。専門的な内容も含まれますが、できるだけ平易な言葉で説明を進めていきますので、ぜひ最後までお付き合いください。

目次

仮想通貨(暗号資産)とは?

まずはじめに、仮想通貨(暗号資産)が一体何なのか、その定義から見ていきましょう。電子マネーや私たちが普段使っている日本円(法定通貨)と何が違うのかを理解することで、仮想通貨の持つ独自の特徴が明確になります。

法律上の定義

日本において、仮想通貨は「暗号資産」という名称で法律上定義されています。これは、2020年5月1日に施行された改正資金決済法によるもので、国際的な動向に合わせて呼称が統一されました。したがって、現在、日本の法律上では「暗冷暗資産」が正式名称です。

資金決済法では、暗号資産は以下の性質を持つものとして定義されています。

- 不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換できる

- 電子的に記録され、移転できる

- 法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

簡単に言うと、「インターネット上でやり取りできる、特定の国に依存しない財産的価値」と理解すると分かりやすいでしょう。

この法律では、暗号資産はさらに「1号暗号資産」と「2号暗号資産」に分類されています。

- 1号暗号資産: ビットコイン(BTC)やイーサリアム(ETH)など、代金弁済や法定通貨との交換が可能な、いわゆる一般的な暗号資産を指します。

- 2号暗号資産: 1号暗号資産と相互に交換できる財産的価値を持つもので、特定のプロジェクトへの投票権を持つ「ガバナンストークン」などがこれに含まれる場合があります。

このように、日本では法整備が進み、暗号資産は法律によって明確に定義された資産として扱われています。これは、利用者保護の観点からも非常に重要な進展と言えます。

参照:金融庁「暗号資産(仮想通貨)に関連する制度整備について」

電子マネーとの違い

「インターネット上のお金」と聞くと、SuicaやPASMO、PayPayといった電子マネーを思い浮かべる方も多いかもしれません。しかし、暗号資産と電子マネーは、その仕組みや性質において根本的に異なります。両者の主な違いを以下の表にまとめました。

| 比較項目 | 仮想通貨(暗号資産) | 電子マネー |

|---|---|---|

| 発行・管理主体 | 存在しない(非中央集権) | 企業や交通機関など特定の管理者が存在する(中央集権) |

| 価値の裏付け | 需要と供給のバランス | 発行主体が保証する法定通貨(日本円など) |

| 価格変動 | あり(需要と供給により常に変動) | なし(例:1円=1円で常に固定) |

| 利用範囲 | 対応する店舗・サービス(全世界) | 加盟店や特定のサービス範囲内 |

| 主な目的 | 決済、送金、投資・投機、技術利用 | 主に決済 |

| 発行上限 | 多くの場合、上限が設定されている(例:ビットコイン) | 原則として上限なし |

最大の違いは、発行や管理を行う「中央管理者」の有無です。電子マネーは、JR東日本(Suica)やPayPay株式会社といった特定の企業が発行・管理しています。私たちがチャージした日本円と同等の価値を企業が保証することで、その価値が保たれています。つまり、電子マネーの実態は「日本円のデジタルな代替」であり、価値は常に日本円に連動しています。

一方、暗号資産にはそのような中央管理者が存在しません。特定の国や企業に依存せず、ブロックチェーンという技術によって、ネットワークの参加者全員で管理・運営されています(非中央集権)。そのため、その価値は特定の誰かが保証するものではなく、純粋に「その暗号資産を欲しいと思う人」と「売りたいと思う人」の需要と供給のバランスによって決まります。これが、暗号資産の価格が日々、時には数分単位で激しく変動する理由です。

また、利用範囲にも違いがあります。電子マネーは発行主体が契約した加盟店でしか利用できませんが、暗号資産は国境を越えて、インターネット環境さえあれば世界中の誰とでも直接やり取りが可能です。

法定通貨との違い

次に、私たちが日常的に使用している日本円や米ドルのような「法定通貨」と暗号資産の違いを見ていきましょう。

| 比較項目 | 仮想通貨(暗号資産) | 法定通貨 |

|---|---|---|

| 発行・管理主体 | 存在しない(非中央集権) | 国の中央銀行(例:日本銀行) |

| 価値の裏付け | 需要と供給のバランス | 国や中央銀行の信用 |

| 発行形態 | デジタルデータのみ | 紙幣・硬貨といった物理的な実体とデジタルデータ |

| 発行上限 | プログラムによって上限が定められているものが多い | 政策により変動(理論上は無限に発行可能) |

| 送金の仕組み | P2Pネットワークで個人間が直接やり取り | 銀行などの金融機関を経由 |

法定通貨は、その名の通り「法律によって定められた通貨」であり、国の中央銀行(日本では日本銀行)が発行・管理しています。その価値は、国や中央銀行に対する「信用」によって裏付けられています。私たちが1万円札を1万円の価値があると信じて使えるのは、日本という国と日本銀行がその価値を保証しているからです。

これに対し、暗号資産は特定の国や銀行に依存しません。価値の裏付けはあくまで市場の需要と供給であり、その信用はブロックチェーン技術の堅牢性や、その暗号資産プロジェクトの将来性などに基づいています。

また、法定通貨は政府や中央銀行の金融政策によって発行量が調整されますが、ビットコインをはじめとする多くの暗号資産は、プログラムによって発行上限が決められています。例えば、ビットコインの発行上限は2,100万枚と厳密に定められており、これ以上増えることはありません。この希少性が、金(ゴールド)のように価値を保存する手段として期待される一因となっています。

このように、仮想通貨(暗号資産)は、電子マネーとも法定通貨とも異なる、全く新しい概念のデジタル資産です。中央管理者が存在せず、ブロックチェーン技術によって価値の移転が記録・管理される「非中央集権的」な性質こそが、その最大の特徴と言えるでしょう。

仮想通貨を支える仕組み

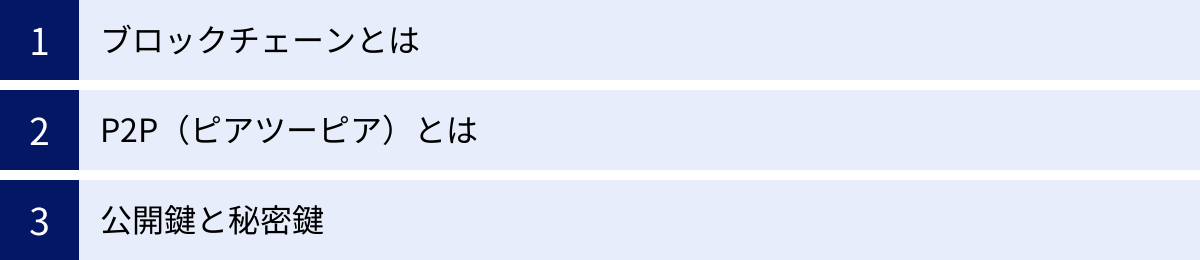

仮想通貨がなぜ中央管理者なしで機能し、安全に取引できるのか。その秘密は、いくつかの革新的な技術の組み合わせにあります。ここでは、仮想通貨の根幹をなす3つの重要な仕組み、「ブロックチェーン」「P2P(ピアツーピア)」「公開鍵と秘密鍵」について、初心者にも分かりやすく解説します。

ブロックチェーンとは

ブロックチェーンは、仮想通貨の最も中核となる技術であり、「分散型台帳技術」の一種です。これは、取引の記録(台帳)を特定の中央サーバーで管理するのではなく、ネットワークに参加する多数のコンピューター(ノード)に同じデータを分散して保持する仕組みです。

その名前の通り、取引データは「ブロック」と呼ばれるデータの塊にまとめられ、それが時系列に沿って「チェーン」のように繋がっていくことから「ブロックチェーン」と呼ばれています。

この仕組みがなぜ画期的なのか、その特徴を見ていきましょう。

- 改ざんが極めて困難(非改ざん性)

ブロックチェーン上のデータを改ざんすることは、事実上不可能です。その理由は主に3つあります。- ハッシュ値による連結: 各ブロックには、前のブロックの情報から計算された「ハッシュ値」という固有のデータが含まれています。もし誰かが過去のあるブロックのデータを少しでも改ざんすると、そのブロックのハッシュ値が変わり、それ以降に繋がっている全てのブロックのハッシュ値も変わってしまいます。これにより、不正な変更は即座に検出されます。

- 分散型のデータ保持: 同じ取引台帳が世界中の多数のコンピューターに分散して保存されています。仮に一つのブロックを改ざんしようとしても、チェーン全体を再計算し、さらにネットワークの過半数(51%以上)のコンピューターのデータを同時に書き換える必要があります。これは天文学的な計算能力を必要とするため、現実的には不可能です。

- コンセンサスアルゴリズム: 新しいブロックをチェーンに追加する際には、ネットワークの参加者間で「この取引は正しい」という合意形成(コンセンサス)が必要です。ビットコインで採用されている「プルーフ・オブ・ワーク(PoW)」などがその代表例です。この合意形成のプロセスが、不正な取引の記録を防いでいます。

- システムダウンが起きにくい(高可用性)

従来の金融システムのように中央サーバーでデータを管理している場合、そのサーバーがダウンするとシステム全体が停止してしまいます。しかし、ブロックチェーンは同じデータを多数のコンピューターで共有しているため、一部のコンピューターが停止しても、ネットワーク全体が止まることはありません。この高い可用性(ゼロダウンタイム)も大きな利点です。 - 透明性が高い

ビットコインなどのパブリックブロックチェーンでは、原則として全ての取引記録がインターネット上に公開されており、誰でも閲覧できます。もちろん、個人情報が紐付いているわけではありませんが、いつ、どのアドレスからどのアドレスへ、いくら送金されたかという記録は誰でも追跡可能です。この透明性が、システムの公正さを担保しています。

これらの特徴から、ブロックチェーンは「参加者全員で共有・監視する、絶対に改ざんできない取引記録ノート」と例えることができます。この信頼性の高い仕組みがあるからこそ、中央管理者不在でも価値の移転が安全に行えるのです。

P2P(ピアツーピア)とは

P2P(Peer-to-Peer)とは、特定のサーバーを介さずに、ネットワークに参加する個々のコンピューター(ピア、またはノード)が対等な立場で直接データをやり取りする通信方式のことです。

従来のインターネットサービスの多くは「クライアント・サーバーモデル」を採用しています。例えば、銀行のオンラインバンキングでは、利用者のスマートフォン(クライアント)が銀行の巨大なサーバーにアクセスして取引を行います。全てのデータは銀行のサーバーが一元的に管理しています。

一方、P2Pネットワークでは、そのような中心的なサーバーが存在しません。全ての参加者がサーバーであり、同時にクライアントでもあるのです。

仮想通貨の取引において、P2Pは以下のような役割を果たします。

- 取引情報の伝播: AさんからBさんへビットコインを送金する、という取引(トランザクション)が発生すると、その情報はAさんのコンピューターから、近くのピア(コンピューター)へ伝達されます。情報を受け取ったピアは、さらに別のピアへバケツリレーのように情報を伝えていき、最終的にネットワーク全体にその取引情報が行き渡ります。

- ブロックチェーンの同期: 新しいブロックが生成されると、その情報もP2Pネットワークを通じて全参加者に共有され、全員が同じ最新版のブロックチェーンを保持するように同期されます。

このP2Pネットワークとブロックチェーン技術が組み合わさることで、銀行のような仲介機関を必要としない「非中央集権的」な金融システムが実現します。送金や決済が、個人間で直接、迅速かつ低コストで行えるのは、このP2Pの仕組みのおかげなのです。

公開鍵と秘密鍵

ブロックチェーン上で資産の所有者を証明し、安全に取引を行うために不可欠なのが「公開鍵」と「秘密鍵」という一対の暗号キーです。これは銀行口座に例えると非常に分かりやすくなります。

- 公開鍵(Public Key): 銀行の「口座番号」に相当します。 この鍵から生成される「アドレス」を使って、他人から仮想通貨を受け取ることができます。公開鍵は他人に知られても問題ありません。送金してもらいたい相手に自分のアドレスを教えるのは、口座番号を教えるのと同じです。

- 秘密鍵(Private Key): 銀行の「暗証番号」や「印鑑」に相当します。 自分のアドレスにある仮想通貨を他人へ送金する際に、その取引が正当な所有者によって行われたことを証明する「デジタル署名」を作成するために使用します。

この秘密鍵は、絶対に他人に知られてはいけません。 もし秘密鍵が第三者に漏洩すると、その人はあなたになりすまして、あなたの資産を自由に送金できてしまいます。これは、暗証番号とキャッシュカードを盗まれるのと同じ状況です。

さらに重要なのは、秘密鍵を紛失してしまった場合、その資産には二度とアクセスできなくなるという点です。銀行であれば、身分証明書を持っていけば暗証番号を再設定できますが、非中央集権的な仮想通貨の世界では、誰もあなたの本人確認をしてくれません。秘密鍵の管理は完全に自己責任であり、これを失うことは、その金庫の鍵を永遠に失うことと同義です。

仮想通貨取引所に口座を開設した場合、多くは取引所がユーザーの秘密鍵を管理(カストディ)しています。これは利便性が高い反面、取引所がハッキングされた場合に資産を失うリスクを伴います。そのため、自身で秘密鍵を管理する「ウォレット」を利用するユーザーもいますが、その場合は紛失・漏洩リスクを自身で負うことになります。

まとめると、「ブロックチェーン」という改ざん不可能な台帳に、「P2P」ネットワークを通じて取引が記録され、その取引の正当性は「公開鍵と秘密鍵」による暗号技術で保証される。これが、仮想通貨を支える基本的な仕組みです。

仮想通貨の主な種類

仮想通貨と一言で言っても、その種類は数千、数万とも言われており、日々新しいものが生まれています。しかし、その多くは最初の仮想通貨である「ビットコイン」と、それ以外の「アルトコイン」に大別できます。ここでは、代表的な仮想通貨の種類とその特徴について解説します。

ビットコイン(BTC)

ビットコイン(Bitcoin、単位: BTC)は、2009年に運用が開始された世界で最初の仮想通貨です。2008年に「サトシ・ナカモト」と名乗る謎の人物(またはグループ)が発表した論文に基づいて開発されました。

ビットコインの主な特徴は以下の通りです。

- 最初の仮想通貨: 全ての仮想通貨の原点であり、最も知名度が高く、時価総額も最大です。仮想通貨市場全体の指標として見られることも多く、ビットコインの価格変動は他の多くの仮想通貨に影響を与えます。

- 発行上限: 発行枚数の上限が2,100万枚とプログラムによって定められています。 この希少性から、価値が希釈されにくく、インフレーションに対するヘッジ手段として注目されています。金(ゴールド)が埋蔵量に限りがあることになぞらえ、「デジタルゴールド」と呼ばれることもあります。

- 非中央集権性: 特定の管理者や発行主体が存在せず、P2Pネットワークとブロックチェーン技術によって運営されています。この非中央集権的な思想は、その後の多くの仮想通貨に受け継がれています。

- プルーフ・オブ・ワーク(PoW): 取引を承認し、新しいブロックを生成するためのコンセンサスアルゴリズムとして「プルーフ・オブ・ワーク(PoW)」を採用しています。これは、膨大な計算作業(マイニング)を最初に行った者に報酬として新規ビットコインが与えられる仕組みで、ネットワークのセキュリティを維持する上で重要な役割を果たしています。

ビットコインは、当初「P2P電子キャッシュシステム」、つまり個人間の決済手段として考案されましたが、現在ではその価値の保存機能がより注目され、長期的な投資対象として見られることが多くなっています。

アルトコイン

アルトコイン(Altcoin)とは、「Alternative Coin(代替のコイン)」の略で、ビットコイン以外の仮想通貨すべての総称です。

アルトコインは、ビットコインが抱える課題(例えば、取引の処理速度が遅い「スケーラビリティ問題」や、決済以外の用途に使えないなど)を解決したり、独自の機能を追加したりするために開発されました。現在では、非常に多様な目的を持つアルトコインが存在します。

- スマートコントラクト機能を持つもの

- 国際送金の高速化・低コスト化に特化したもの

- プライバシー保護機能を強化したもの

- 特定のオンラインゲームやコミュニティで使われるもの

ここでは、数あるアルトコインの中でも特に代表的なものをいくつか紹介します。

イーサリアム(ETH)

イーサリアム(Ethereum、単位: ETH)は、ビットコインに次ぐ時価総額を誇る、アルトコインの代表格です。

イーサリアムの最大の特徴は、「スマートコントラクト」という機能を実装している点です。スマートコントラクトとは、あらかじめ設定された契約内容(ルール)を、ブロックチェーン上で自動的に実行する仕組みのことです。

例えば、「AさんがBさんに1ETHを支払ったら、Bさんが所有するデジタルアートの所有権がAさんに自動で移転する」といった契約をプログラムとして記録できます。これにより、第三者の仲介なしに、信頼性の高い契約の履行が可能になります。

このスマートコントラクト機能により、イーサリアムのブロックチェーンは単なる決済のプラットフォームにとどまらず、様々な分散型アプリケーション(DApps)を構築するための基盤として利用されています。

- DeFi(分散型金融): 銀行や証券会社といった仲介者を介さずに、資産の貸し借りや交換などを行える金融サービス。

- NFT(非代替性トークン): デジタルアートやゲーム内アイテムなどに唯一無二の価値を証明する技術。

- DAO(自律分散型組織): 特定の管理者がおらず、参加者全員で意思決定を行う新しい組織形態。

このように、イーサリアムは様々なイノベーションを生み出すプラットフォームとしての役割を担っており、その将来性に大きな期待が寄せられています。

リップル(XRP)

リップル(Ripple)は、国際送金の高速化・低コスト化を目指して開発されたプロジェクトで、その中で使用される仮想通貨がXRPです。

従来の国際送金は、複数の銀行(コルレス銀行)を経由するため、手数料が高く、着金までに数日かかるのが一般的でした。リップル社が提供する国際送金ネットワークは、この問題を解決することを目的としています。

XRPの主な特徴は以下の通りです。

- 高速・低コストな決済: XRPの決済(送金)は約3〜5秒で完了し、その手数料も非常に安価です。これは、ビットコインなどが採用するPoWとは異なる独自のコンセンサスアルゴリズム「XRP Ledger Consensus Protocol」により実現されています。

- ブリッジ通貨としての役割: 国際送金において、日本円から米ドルへ送金する場合、一度XRPを介す(日本円→XRP→米ドル)ことで、為替手数料を抑え、迅速な送金が可能になります。このような通貨間の「橋渡し(ブリッジ)」役を担うことが期待されています。

- 中央集権的な側面: ビットコインやイーサリアムとは異なり、XRPはリップル社という明確な管理主体が存在し、発行されたXRPの多くを同社が保有しています。この中央集権的な性質は、迅速な意思決定や金融機関との連携を容易にする一方で、非中央集権を重視する層からは批判の対象となることもあります。

リップルは、世界中の金融機関と提携し、その技術を実用化することに注力しており、実社会の課題解決に貢献する可能性を秘めたプロジェクトとして注目されています。

その他の代表的なアルトコイン

イーサリアムやリップル以外にも、多くの特徴的なアルトコインが存在します。

| アルトコイン名 | ティッカー | 主な特徴 |

|---|---|---|

| ビットコインキャッシュ(BCH) | BCH | ビットコインから分裂(ハードフォーク)して誕生。ブロックサイズを拡大し、日常的な決済での利用を目指す。 |

| ライトコイン(LTC) | LTC | 「ビットコインが金なら、ライトコインは銀」を目指す。ビットコインより高速な取引処理と多い発行上限を持つ。 |

| カルダノ(ADA) | ADA | イーサリアムの共同創設者が開発。科学的な哲学と査読済みの学術研究に基づいた開発が特徴。持続可能性とスケーラビリティを重視。 |

| ソラナ(SOL) | SOL | 非常に高い処理能力(スループット)と低い取引手数料が特徴。「イーサリアムキラー」の一角として注目されている。 |

| ポルカドット(DOT) | DOT | 異なるブロックチェーン同士を相互に接続する「インターオペラビリティ(相互運用性)」の実現を目指すプロジェクト。 |

これらのアルトコインは、それぞれが異なる技術的アプローチやビジョンを持って開発されています。仮想通貨への投資を考える際は、ビットコインだけでなく、これらのアルトコインがどのような課題を解決しようとしているのか、その将来性を見極めることが重要になります。

仮想通貨のメリット

仮想通貨は、その革新的な技術によって、従来の金融システムにはなかった数多くのメリットをもたらします。ここでは、仮想通貨を利用する主な利点を5つ紹介します。

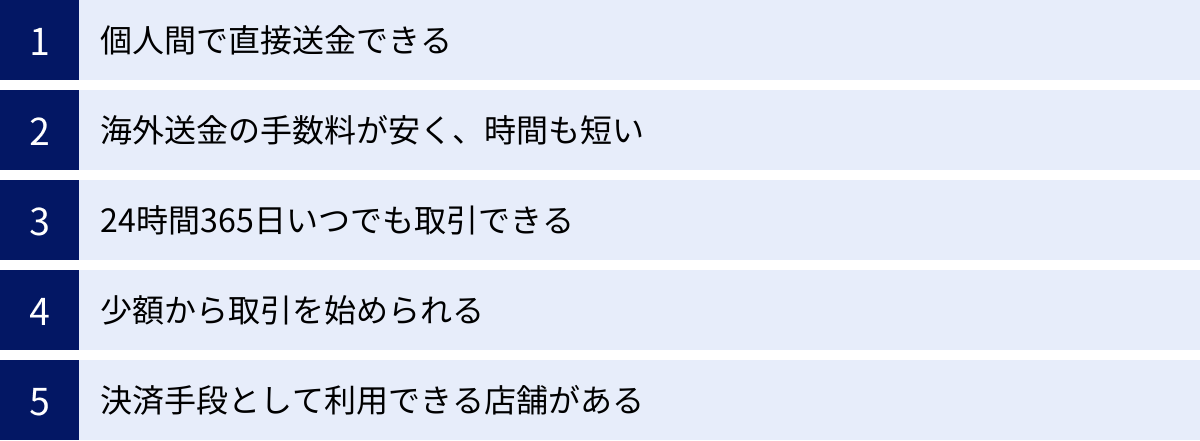

個人間で直接送金できる

仮想通貨の最大のメリットの一つは、銀行などの金融機関を介さずに、個人間で直接価値のやり取りができることです。これは、P2Pネットワークを基盤とする仮想通貨の根源的な特徴です。

従来の銀行振込では、送金者と受取人の間に必ず銀行という仲介者が存在します。送金処理は銀行のシステム内で行われ、その対価として私たちは振込手数料を支払います。

しかし、仮想通貨を使えば、自分のウォレットから相手のウォレットアドレスに直接送金できます。仲介者がいないため、銀行の営業時間に縛られることなく、いつでも送金が可能です。また、後述するように手数料も安く抑えられる傾向にあります。

このメリットは、単に便利なだけでなく、「金融包摂(ファイナンシャル・インクルージョン)」の観点からも重要です。世界には、銀行口座を持つことができない人々がまだ多く存在します。そうした人々も、スマートフォンとインターネット環境さえあれば、仮想通貨を通じて金融サービスにアクセスできる可能性が生まれます。

海外送金の手数料が安く、時間も短い

仮想通貨は、特に国際(海外)送金の分野で大きなメリットを発揮します。

従来の国際送金は、「SWIFT」という銀行間の国際ネットワークを利用するのが一般的です。この方法では、送金銀行と着金銀行の間に複数の「コルレス銀行」と呼ばれる中継銀行が入ることが多く、その都度手数料が発生します。そのため、手数料が数千円と高額になるだけでなく、複数の銀行を経由することで着金までに数日かかるのが当たり前でした。

一方で、仮想通貨による海外送金は、ブロックチェーンネットワークを通じて直接相手のアドレスに送金するため、こうした仲介銀行は一切不要です。これにより、以下のような劇的な改善が期待できます。

- 手数料の大幅な削減: ネットワークに支払う手数料(マイナーフィーやガス代など)のみで済むため、多くの場合、従来の国際送金よりもはるかに安価です。特にリップル(XRP)のような送金に特化した仮想通貨を利用すると、コストを数円単位にまで抑えることも可能です。

- 着金時間の大幅な短縮: ブロックチェーンのブロック生成時間にもよりますが、早ければ数秒から数分、遅くとも数時間以内には相手に着金します。数日かかるのが当たり前だった従来の国際送金とは比較にならない速さです。

このメリットから、個人間の送金だけでなく、海外に製品を輸出する企業や、海外で働く従業員に給与を支払う企業など、多くのビジネスシーンでの活用が期待されています。

24時間365日いつでも取引できる

株式市場は、平日の午前9時から午後3時までといったように、取引時間が厳密に決まっています。しかし、仮想通貨の取引所には取引時間の制限がありません。土日祝日や深夜早朝を問わず、24時間365日いつでも取引が可能です。

これは、仮想通貨市場が特定の国や取引所に依存するのではなく、世界中の無数の取引所で常に誰かが取引を行っているグローバルな市場だからです。

この特徴は、日中は仕事で忙しい会社員や、自分のライフスタイルに合わせて取引したい人にとって大きなメリットとなります。週末にじっくりと市場を分析して取引したり、海外市場が活発に動く深夜帯に取引したりと、時間的な制約を受けずに投資活動を行えます。

ただし、いつでも取引できるということは、自分が寝ている間に価格が大きく変動するリスクもあることを意味します。この点は注意が必要ですが、取引機会の多さは仮想通貨の大きな魅力と言えるでしょう。

少額から取引を始められる

「仮想通貨への投資」と聞くと、まとまった資金が必要なイメージがあるかもしれませんが、実際にはその逆です。ほとんどの国内仮想通貨取引所では、数百円から数千円程度の少額から仮想通貨を購入できます。

例えば、ビットコインの価格が1BTC = 1,000万円だとしても、1,000万円を用意する必要はありません。「0.0001BTC」のように、小数点以下の単位で購入できるからです。

| 取引所名(一例) | 最小取引単位(BTC) |

|---|---|

| Coincheck | 500円相当額 |

| DMM Bitcoin | 0.0001 BTC |

| GMOコイン | 0.00001 BTC |

| bitFlyer | 0.00000001 BTC |

※上記は2024年時点の一例であり、最新の情報は各取引所の公式サイトをご確認ください。

このように、お小遣い程度の金額からでも気軽に始められるため、投資初心者でもリスクを抑えながら仮想通貨の世界に触れることができます。「まずは少額で試してみて、慣れてきたら少しずつ投資額を増やしていく」といった始め方が可能です。この参入ハードルの低さは、仮想通貨が広く普及する一因となっています。

決済手段として利用できる店舗がある

仮想通貨は投資対象としてだけでなく、実際に商品やサービスの代金を支払う「決済手段」としても利用され始めています。

日本ではまだ限定的ですが、ビックカメラやソフマップなどの一部の家電量販店や、オンラインストア、飲食店などでビットコイン決済が導入されています。海外では、より多くの店舗やサービスで仮想通貨決済が普及しており、国によっては日常的な支払い方法の一つとして受け入れられつつあります。

仮想通貨で決済するメリットとしては、クレジットカードのように手数料を店舗側が負担する必要が少ない点や、インバウンド(訪日外国人)観光客が自国の通貨を両替することなく支払いができる点などが挙げられます。

将来的には、より多くの店舗で仮想- 通貨決済が当たり前になる可能性があります。そうなれば、仮想通貨は単なる投資対象から、法定通貨と同じように使える便利な「お金」として、その価値をさらに高めていくかもしれません。

仮想通貨のデメリットと注意点

仮想通貨には多くのメリットがある一方で、無視できないデメリットやリスクも存在します。安全に仮想通貨と付き合っていくためには、これらの注意点を十分に理解しておくことが不可欠です。ここでは、特に重要な4つのリスクについて詳しく解説します。

価格変動(ボラティリティ)が大きい

仮想通貨の最大のリスクは、その価格変動(ボラティリティ)が非常に大きいことです。株や為替(FX)といった他の金融商品と比較しても、その変動幅は桁違いに激しい場合があります。

1日で価格が10%以上、時には数十%も上下することは珍しくありません。この大きな価格変動は、短期間で大きな利益を得るチャンスがある一方で、同様に短期間で大きな損失を被るリスクと表裏一体です。

価格変動が激しい主な理由は以下の通りです。

- 市場規模がまだ小さい: 株式市場などに比べて市場全体の規模が小さいため、比較的少額の資金が流入・流出するだけで価格が大きく動きやすいです。

- 価値の裏付けが不確か: 法定通貨のように国が価値を保証しているわけではなく、価値は需要と供給のみで決まります。そのため、著名人の発言や規制に関するニュース、技術的な問題など、様々な要因で人々の期待感が変化し、価格が乱高下しやすくなっています。

- 投機的な資金の流入: 将来の価格上昇を期待した投機目的の資金が多く流入しており、市場の過熱や急激な冷却を引き起こしやすいです。

この高いボラティリティのため、仮想通貨はハイリスク・ハイリターンな資産であることを常に認識しておく必要があります。特に、生活費や近い将来に使う予定のある資金を投じるのは絶対に避けるべきです。投資は必ず、失っても生活に支障のない「余剰資金」の範囲内で行うことを徹底しましょう。

ハッキングやサイバー攻撃で資産を失うリスク

仮想通貨はデジタルデータであるため、常にサイバー攻撃の脅威に晒されています。特に注意すべきは、仮想通貨取引所へのハッキングです。

過去には、国内外の多くの取引所がハッキング被害に遭い、顧客から預かっていた多額の仮想通貨が流出する事件が何度も発生しています。日本の取引所も例外ではなく、これが原因で経営破綻に至ったケースもあります。

日本の法律では、顧客から預かった資産は取引所の自己資産とは別に管理(分別管理)することが義務付けられており、万が一取引所が破綻した場合でも顧客の資産が保護される仕組み作りが進んでいます。しかし、ハッキングによる流出の場合、全ての資産が返還される保証はありません。

このリスクを軽減するためには、以下の対策が重要です。

- 信頼性の高い取引所を選ぶ: 金融庁に登録されている正規の暗号資産交換業者であることはもちろん、セキュリティ対策に力を入れているか、長年の運営実績があるかなどを基準に取引所を選びましょう。

- 二段階認証を必ず設定する: ログイン時や送金時に、ID・パスワードに加えて、スマートフォンアプリなどで生成される一時的な確認コードの入力を求める「二段階認証」は、不正アクセスを防ぐための最も基本的な対策です。必ず設定しましょう。

- 資産を分散させる: 全ての資産を一つの取引所に集中させるのではなく、複数の取引所に分散して保管することで、万が一のリスクを低減できます。

また、取引所だけでなく、個人のパソコンやスマートフォンがウイルスに感染したり、フィッシング詐詐欺に遭ったりして、ログイン情報や秘密鍵が盗まれるリスクもあります。怪しいメールのリンクは開かない、フリーWi-Fi環境で取引しないなど、基本的なセキュリティ意識を高く持つことが求められます。

秘密鍵の紛失で資産を失うリスク

「仮想通貨を支える仕組み」の章でも触れましたが、秘密鍵の管理は仮想通貨を扱う上で最も重要なポイントです。

秘密鍵は、あなたの資産の所有権を証明する唯一の手段です。銀行の暗証番号とは異なり、秘密鍵を紛失してしまった場合、それを再発行したり、誰かが助けてくれたりすることはありません。ブロックチェーン上に記録されたあなたの資産は、永遠に誰もアクセスできない「凍結資産」となってしまいます。

これは「セルフカストディ」、つまり自分でウォレットを作成して秘密鍵を管理する場合に特に注意が必要なリスクです。ハードウェアウォレット(USBメモリ型の専用端末)やペーパーウォレット(紙に印刷して保管)など、オフラインで管理する方法はセキュリティが高い反面、物理的な紛失、盗難、破損のリスクが伴います。

多くの初心者は、取引所に資産を預けているため、直接秘密鍵を管理することはありません。しかし、その場合でも、取引所のログインパスワードや二段階認証の設定を紛失すれば、自分の資産にアクセスできなくなる可能性があります。

「Not your keys, not your coins(あなたの鍵でなければ、あなたのコインではない)」という言葉が仮想通貨の世界にはあります。これは、秘密鍵を自分で管理して初めて、真にその資産を所有していると言える、という意味です。利便性とセキュリティ、そして自己責任のバランスを考え、自分に合った資産の管理方法を選択することが重要です。

法律や税制がまだ整備途中である

仮想通貨は比較的新しい技術・資産であるため、世界各国で法律や税制の整備がまだ追いついていないのが現状です。

日本は、世界的に見ても比較的早くから法整備を進めてきた国の一つですが、それでもまだ発展途上です。今後、国内外の規制が強化されたり、変更されたりすることで、仮想通貨の価値や取引環境が大きく変わる可能性があります。例えば、特定の種類の仮想通貨が取引禁止になったり、新たな税制が導入されたりするリスクは常に存在します。

特に税金については注意が必要です。現在の日本の税制では、仮想通貨の取引で得た利益は原則として「雑所得」に分類されます。 これは、給与所得など他の所得と合算して税額が決まる「総合課税」の対象となり、所得額に応じて税率が上がる累進課税が適用されます。最大で所得税45%+住民税10%の合計55%という高い税率になる可能性があります。

株式投資の利益が税率約20%の「申告分離課税」であるのと比べると、税負担が重くなるケースが多く、計算も複雑です。利益が出たタイミング(売却時、他の仮想通貨との交換時、決済利用時など)を正確に把握し、翌年には確定申告を行う必要があります。

こうした法規制や税制の動向は、常に最新の情報をチェックしておく必要があります。

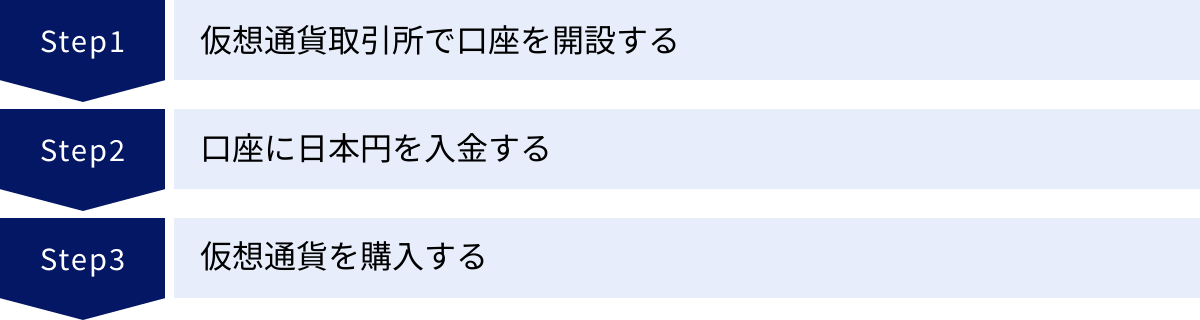

仮想通貨の始め方3ステップ

仮想通貨のメリット・デメリットを理解した上で、実際に取引を始めてみたいと思った方もいるでしょう。仮想通貨の取引開始までの手順は非常にシンプルで、主に以下の3つのステップで完了します。

① 仮想通貨取引所で口座を開設する

まず最初に、仮想通貨取引所の口座を開設する必要があります。 取引所は、仮想通貨を買ったり売ったりするためのプラットフォームです。銀行で口座を開設するのと同じようなイメージです。

口座開設は、多くの場合、スマートフォンやパソコンからオンラインで完結し、早ければ即日で取引を開始できます。

【口座開設に必要なもの】

- メールアドレス: 登録や各種通知の受け取りに使用します。

- 本人確認書類: 運転免許証、マイナンバーカード、パスポートなどが一般的です。スマートフォンのカメラで撮影して提出します。

- 銀行口座: 日本円を入金したり、利益を出金したりするために必要です。本人名義の口座を用意しましょう。

【口座開設の基本的な流れ】

- 公式サイトにアクセスし、メールアドレスを登録: 選んだ取引所の公式サイトから、アカウント登録画面に進みます。

- 基本情報の入力: 氏名、住所、生年月日、職業、投資経験などの必要事項を入力します。

- 本人確認: 「スマホでかんたん本人確認」などのサービスを利用して、本人確認書類と自分の顔写真を撮影・アップロードします。郵送による本人確認に対応している取引所もありますが、時間がかかります。

- 審査: 取引所側で入力情報や提出書類をもとに審査が行われます。

- 口座開設完了: 審査に通ると、口座開設完了の通知がメールなどで届き、取引が可能になります。

このプロセスで最も重要なのは、金融庁に登録された「暗号資産交換業者」を選ぶことです。無登録の海外業者などを利用すると、トラブルに巻き込まれたり、法律で保護されなかったりするリスクがあるため、絶対に避けましょう。

② 口座に日本円を入金する

口座開設が完了したら、次に仮想通貨を購入するための資金(日本円)を取引所の口座に入金します。主な入金方法は以下の3つです。

- 銀行振込: ご自身の銀行口座から、取引所が指定する振込先口座へ入金する方法です。一般的な方法ですが、銀行の振込手数料がかかる場合があり、金融機関の営業時間外だと口座への反映が翌営業日になることがあります。

- クイック入金(インターネットバンキング入金): 提携しているインターネットバンキングを利用して、24時間リアルタイムで入金する方法です。振込手数料は無料の場合が多いですが、入金した資産の移動が一定期間制限されるなどのルールがある場合があります。

- コンビニ入金: 全国の提携コンビニエンスストアの端末を操作し、レジで現金で支払う方法です。手軽ですが、所定の手数料がかかります。

自分の利用している銀行やライフスタイルに合わせて、最適な入金方法を選びましょう。初心者の方は、手数料が安く、即時反映されやすいクイック入金が便利でおすすめです。

③ 仮想通貨を購入する

口座に日本円が入金されたら、いよいよ仮想通貨を購入します。仮想通貨の購入方法には、主に「販売所」と「取引所」の2つの形式があります。

- 販売所形式:

- 相手: 仮想通貨取引所

- 特徴: 取引所が提示する価格で、仮想通貨を簡単に購入・売却できます。操作画面がシンプルで分かりやすいため、初心者におすすめです。

- 注意点: 購入価格と売却価格の差(スプレッド)が実質的な手数料となり、次に説明する取引所形式よりも割高になる傾向があります。

- 取引所形式:

- 相手: 他のユーザー

- 特徴: ユーザー同士が「板」と呼ばれる売買注文の一覧を見ながら、希望する価格で売買します。スプレッドが狭く、販売所よりもコストを抑えて取引できるのが最大のメリットです。

- 注意点: 「指値注文」「成行注文」などの専門用語が出てきたり、板情報の見方に慣れが必要だったりするため、初心者には少し難しく感じられるかもしれません。

最初のうちは、操作が簡単な「販売所」で少額の仮想通貨を購入してみて、取引に慣れてきたらコストの安い「取引所」での取引に挑戦してみるのが良いでしょう。購入したい銘柄(ビットコインなど)と数量(または金額)を指定すれば、すぐに購入が完了し、あなたの資産として取引所の口座に反映されます。

初心者におすすめの仮想通貨取引所

日本国内には金融庁に登録された多くの仮想通貨取引所があり、それぞれに特徴があります。初心者が取引所を選ぶ際には、「アプリの使いやすさ」「取扱銘柄の数」「手数料の安さ」「セキュリティの信頼性」などが重要なポイントになります。ここでは、特に初心者におすすめの代表的な国内取引所を5つ紹介します。

本セクションで紹介する情報は2024年6月時点のものです。最新の情報や詳細については、必ず各取引所の公式サイトをご確認ください。

| 取引所名 | 主な特徴 | 取扱銘柄数(現物) | 取引形式 | 最低取引金額(BTC) |

|---|---|---|---|---|

| Coincheck | アプリが使いやすく初心者向け。500円から始められる。 | 29種類 | 販売所・取引所 | 500円相当額 |

| DMM Bitcoin | レバレッジ取引の銘柄が豊富。各種手数料が無料。 | 38種類 | 販売所・BitMatch | 0.0001 BTC |

| GMOコイン | 取扱銘柄数が国内トップクラス。オリコン顧客満足度No.1。 | 26種類 | 販売所・取引所 | 0.00001 BTC |

| bitFlyer | 運営実績が長くセキュリティに定評。メガバンクから出資。 | 22種類 | 販売所・取引所 | 1円相当額 |

| bitbank | 取引量が多く流動性が高い。本格的なチャート分析が可能。 | 39種類 | 取引所 | 0.00000001 BTC |

参照:各取引所公式サイト(Coincheck、DMM Bitcoin、GMOコイン、bitFlyer、bitbank)

Coincheck(コインチェック)

Coincheckは、マネックスグループ傘下の取引所で、アプリのダウンロード数が国内No.1を誇ります(※)。その最大の魅力は、直感的で分かりやすいインターフェースです。スマートフォンのアプリは、初心者でも迷うことなく操作できるように設計されており、「どこで何を買えばいいか分からない」という不安を感じさせません。

500円という少額から仮想通貨を購入できるため、お試しで始めてみたい方に最適です。また、電気料金やガス料金の支払いでビットコインがもらえるユニークなサービスも提供しています。まずは使いやすさを重視したい、という初心者の方に最もおすすめできる取引所の一つです。

※対象:国内の暗号資産取引アプリ、期間:2019年1月〜2023年12月、データ協力:App Tweak

DMM Bitcoin

DMM.comグループが運営するDMM Bitcoinは、レバレッジ取引に対応している銘柄の種類が豊富なことが大きな特徴です。現物取引だけでなく、将来的にレバレッジ取引にも挑戦してみたいと考えている方に向いています。

また、日本円の入出金や仮想通貨の送付にかかる手数料が無料である点も大きなメリットです。取引コストをできるだけ抑えたいユーザーにとって魅力的な選択肢となります。サポート体制も充実しており、LINEでの問い合わせに365日対応しているため、困ったときにすぐに相談できる安心感があります。

GMOコイン

GMOインターネットグループが運営するGMOコインは、オリコン顧客満足度調査の「暗号資産取引所 現物取引」において4年連続で総合No.1を獲得している(※)など、ユーザーからの評価が非常に高い取引所です。

その理由は、取扱銘柄数の豊富さや、日本円の入出金、仮想通貨の送金手数料が無料である点、そして販売所・取引所・レバレッジ取引など多様なサービスを提供している総合力にあります。一つの口座で様々な取引を完結させたい方や、信頼と実績を重視する方におすすめです。

※2024年 オリコン顧客満足度®調査 暗号資産取引所 現物取引 第1位

bitFlyer(ビットフライヤー)

bitFlyerは、2014年からサービスを提供している国内で最も歴史のある仮想通貨取引所の一つです。長年の運営実績に裏打ちされた強固なセキュリティ体制には定評があり、これまで一度もハッキングによる資産流出事件を起こしていません。

三井住友銀行、みずほフィナンシャルグループ、三菱UFJキャピタルといったメガバンク系のベンチャーキャピタルから出資を受けている点も、信頼性の高さを物語っています。1円からビットコインが購入できる手軽さも魅力で、セキュリティを最優先に考えたい慎重派の初心者の方に最適な取引所です。

bitbank(ビットバンク)

bitbankは、仮想通貨の取引量が国内トップクラスで、流動性が非常に高いことが特徴です。取引量が多いということは、売買が成立しやすく、希望する価格で取引できる可能性が高いことを意味します。

特に「取引所」形式での取引に強く、60種類以上のテクニカル分析が利用できる高性能なトレーディングツール「TradingView」を無料で利用できます。そのため、チャートを見ながら本格的なトレードを行いたい中〜上級者に人気の取引所ですが、取扱銘柄数も豊富でシンプルなUIも備えているため、最初から「取引所」での取引に挑戦したい初心者の方にもおすすめです。

仮想通貨の取引方法

仮想通貨の取引方法には、大きく分けて「現物取引」と「レバレッジ取引」の2種類があります。それぞれの特徴とリスクを理解し、自分の投資スタイルに合った方法を選ぶことが重要です。

現物取引

現物取引とは、実際に仮想通貨を日本円などの法定通貨で購入・売却する、最も基本的な取引方法です。例えば、10万円分のビットコインを購入した場合、あなたは10万円相当のビットコインを実際に所有することになります。

【メリット】

- リスクが限定的: 投資した金額以上に損失を被ることがありません。仮に購入した仮想通貨の価値がゼロになったとしても、失うのは最初に投じた10万円だけです。

- シンプルで分かりやすい: 仕組みが単純で、初心者でも理解しやすいです。

- 長期保有(ガチホ)に向いている: 購入した仮想通貨を長期的に保有し、将来的な値上がりを期待する「ガチホ(ガチでホールディングするの略)」という投資戦略に適しています。

- 決済や送金に利用できる: 実際に所有しているため、その仮想通貨を決済や送金に使うことができます。

【デメリット】

- 大きな利益を狙いにくい: 手持ちの資金以上の取引はできないため、レバレッジ取引に比べて得られる利益は小さくなります。

- 下落局面では利益を出せない: 価格が下がっている局面では、売却して損失を確定させるか、価格が再び上がるまで待つしかありません。

仮想通貨取引を始める初心者は、まずリスクの低い現物取引からスタートするのが鉄則です。自分の資金の範囲内で、長期的な視点で資産を育てることを目指しましょう。

レバレッジ取引

レバレッジ取引とは、取引所に証拠金(保証金)を預け入れることで、その証拠金の数倍の金額の取引ができる仕組みです。「レバレッジ」とは「てこ」を意味し、少ない力で大きなものを動かすように、少ない資金で大きな利益を狙えるのが特徴です。

例えば、証拠金10万円でレバレッジ2倍の取引を行う場合、20万円分の取引が可能になります。価格が10%上昇すれば、利益は2万円となり、証拠金に対するリターンは20%になります。

なお、日本の法律(金融商品取引法)により、国内取引所でのレバレッジ倍率は最大2倍までと定められています。

【メリット】

- 資金効率が良い: 少ない資金で大きな金額の取引ができるため、効率的に利益を追求できます。

- 下落局面でも利益を狙える: 「売り(ショート)」から取引を始めることができるため、価格が下落すると予測した場合でも利益を出すことが可能です。これを「空売り」と言います。

【デメリット】

- ハイリスク・ハイリターン: 利益が大きくなる可能性がある一方、損失も同様に大きくなります。予想と反対に価格が動いた場合、預けた証拠金以上の損失が発生する可能性(追証)もあります。

- ロスカットのリスク: 損失が一定の水準に達すると、さらなる損失の拡大を防ぐために、取引所によって強制的にポジションが決済される「ロスカット」という仕組みがあります。これにより、意図しないタイミングで損失が確定してしまいます。

- 手数料がかかる: ポジションを翌日に持ち越した場合、「レバレッジ手数料」や「建玉管理料」といったコストが発生することがあります。

レバレッジ取引は、高度な知識とリスク管理能力が求められる上級者向けの取引方法です。初心者が安易に手を出すと、短期間で大きな資産を失う危険性が非常に高いため、まずは現物取引で経験を積んでから、仕組みを十分に理解した上で慎重に検討することをおすすめします。

仮想通貨の税金について

仮想通貨の取引で利益が出た場合、その利益は課税対象となり、確定申告が必要になる場合があります。税金のルールを知らないと、後から追徴課税などのペナルティを受ける可能性もあるため、取引を始める前に必ず基本的な知識を身につけておきましょう。

利益が出た場合は確定申告が必要

仮想通貨の取引によって得た年間の利益(所得)が一定額を超えた場合、原則として確定申告を行い、所得税を納める必要があります。

確定申告が必要になるケースは、その人の状況によって異なります。

- 給与所得者の場合(会社員など): 給与所得や退職所得以外の所得(仮想通貨の利益を含む)の合計額が、年間20万円を超えた場合。

- 被扶養者の場合(専業主婦・学生など): 所得の合計額が年間48万円(基礎控除額)を超えた場合。

- 個人事業主や給与所得がない方: 所得の合計額が年間48万円(基礎控除額)を超えた場合。

ここで言う「利益」は、単に仮想通貨を売却して日本円に変えたときだけでなく、以下のようなタイミングでも発生したものとみなされます。

- 仮想通貨を売却して利益が出たとき

- 仮想通貨で商品やサービスを購入したとき(その時点での時価と取得価額の差額が利益となる)

- 保有する仮想通貨を、別の仮想通貨に交換したとき

- マイニングやステーキングなどで仮想通貨を取得したとき

これらの取引記録はすべて保存しておき、年間の損益を正確に計算する必要があります。

利益は雑所得に分類される

現在の日本の税制では、仮想通貨取引による所得は、原則として「雑所得」に分類されます。

これは、株式投資やFX(申告分離課税を選択した場合)の利益が、他の所得とは分けて税額を計算する「申告分離課税(税率一律約20%)」であるのとは大きく異なります。

雑所得は、給与所得など他の所得と合算して総所得金額を算出し、それに対して税率をかける「総合課税」の対象となります。総合課税は、所得が多ければ多いほど税率が高くなる「累進課税」が適用されます。

【所得税の速算表(令和5年分以降)】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

参照:国税庁「No.2260 所得税の税率」

例えば、給与所得が500万円の人が、仮想通貨で300万円の利益を得た場合、合計所得800万円に対して税金が計算されるため、高い税率が適用されます。さらに、これに加えて住民税が一律10%かかります。

また、雑所得は株式投資のように損失を翌年以降に繰り越す「損失の繰越控除」が適用できないなど、税制面で不利な点があります。

仮想通貨の税金計算は非常に複雑なため、利益が大きくなった場合は、税理士などの専門家に相談することをおすすめします。

仮想通貨の歴史

仮想通貨がどのようにして生まれ、日本でどのように広まっていったのか、その歴史を振り返ることは、仮想通貨の本質と将来性を理解する上で非常に重要です。

ビットコインの誕生

仮想通貨の歴史は、2008年10月31日に始まります。この日、「サトシ・ナカモト」と名乗る正体不明の人物が、インターネット上のメーリングリストに一本の論文を投稿しました。そのタイトルは「Bitcoin: A Peer-to-Peer Electronic Cash System(ビットコイン:P2P電子キャッシュシステム)」というものでした。

この論文には、中央集権的な管理者(銀行など)を介さずに、個人間で直接オンライン決済ができる、全く新しいデジタル通貨の仕組みが記されていました。その中核技術が、ブロックチェーンとP2Pネットワークです。

この論文が投稿された時期は、2008年9月に起きたリーマン・ショックの直後でした。大手投資銀行の破綻をきっかけに世界的な金融危機が起こり、既存の金融システムに対する不信感が広がっていました。そんな中、特定の国や企業に依存しない、非中央集権的な通貨システムというビットコインの思想は、多くの技術者や自由主義者たちの関心を集めました。

そして2009年1月3日、ビットコインのブロックチェーン上で最初のブロックである「ジェネシスブロック」が生成され、ビットコインの運用が開始されました。 これが、記念すべき仮想通貨の誕生の瞬間です。

当初、ビットコインにはほとんど価値がありませんでした。有名なエピソードとして、2010年5月22日に、あるプログラマーが2枚のピザの代金として1万BTCを支払ったという出来事があります。これは、仮想通貨が初めて現実世界の商品と交換された事例として知られ、この日は「ビットコイン・ピザ・デー」として祝われています。もしこの1万BTCを現在まで保有していれば、その価値は数百億円にもなっています。

日本での普及と法整備

日本では、当初は一部の技術者や投資家の間でのみ知られていた仮想通貨が、一般に広く認知されるきっかけとなったのが、2014年のマウントゴックス事件でした。当時、世界最大級のビットコイン取引所であった東京のマウントゴックス社が、ハッキングにより大量のビットコインを消失し、経営破綻したこの事件は、仮想通貨の危険性を世に知らしめると同時に、その存在を多くの人々の記憶に刻み付けました。

この事件を教訓に、日本では利用者保護を目的とした法整備の議論が本格化します。そして2017年4月、改正資金決済法が施行され、仮想通貨(当時の呼称)が法律上で初めて定義され、仮想通貨交換業者(現在の暗号資産交換業者)は金融庁への登録が義務付けられました。 これにより、日本は世界に先駆けて仮想通貨の法的な枠組みを整えた国の一つとなりました。

同じく2017年には、仮想通貨市場全体が急騰する、いわゆる「仮想通貨バブル」が発生。ビットコインの価格が年初の10万円台から、年末には200万円を超えるまでに高騰し、「億り人」という言葉が生まれるなど、一大ブームを巻き起こしました。

しかし、2018年初頭にバブルは崩壊。さらに同年1月には、国内大手取引所の一つであったコインチェック社から、約580億円相当の仮想通貨NEM(ネム)が流出する事件が発生しました。

これらの出来事を経て、日本の規制はさらに強化されます。2020年5月には再び改正資金決済法と金融商品取引法が施行され、呼称が「仮想通貨」から国際標準に合わせた「暗号資産」に統一されました。また、顧客資産の管理方法や、レバレッジ取引の規制(最大2倍)など、より厳格なルールが定められ、利用者保護の体制がさらに強化されていきました。

このように、日本の仮想通貨の歴史は、ブームと暴落、そしてハッキング事件を繰り返しながら、その都度、法整備を進めることで、より安全で健全な市場へと成熟してきた道のりと言えます。

仮想通貨の将来性

投機的な側面が注目されがちな仮想通貨ですが、その基盤技術であるブロックチェーンは、金融にとどまらず、社会の様々な分野に変革をもたらすポテンシャルを秘めています。仮想通貨の将来性を考える上では、価格の動向だけでなく、その技術がどのように社会に浸透していくかという視点が重要です。

1. Web3と分散型社会の実現

「Web3(ウェブスリー)」とは、ブロックチェーン技術を基盤とした、次世代の分散型インターネットの概念です。現在のインターネット(Web2.0)が、一部の巨大テック企業にデータや権力が集中しているのに対し、Web3ではデータ主権を個人に取り戻し、よりオープンで公平なインターネットの実現を目指します。仮想通貨は、このWeb3の世界で価値の交換やガバナンス(意思決定)を担う、基軸通貨のような役割を果たします。

2. DeFi(分散型金融)の拡大

DeFiは、銀行や証券会社といった中央集権的な仲介者を必要としない、新しい金融サービスの形です。ブロックチェーンとスマートコントラクトを活用することで、貸し借り(レンディング)、交換(DEX)、保険、デリバティブなど、あらゆる金融取引をプログラム上で自動的に、かつ透明性高く行うことができます。DeFiが普及すれば、金融サービスのコストが劇的に下がり、これまで金融サービスにアクセスできなかった人々にも機会が提供される「金融の民主化」が進むと期待されています。

3. NFTとメタバースの経済圏

NFT(非代替性トークン)は、デジタルデータに唯一無二の所有権を証明する技術です。これにより、デジタルアートや音楽、ゲーム内アイテムなどが資産として取引される新しい市場が生まれました。また、インターネット上の仮想空間である「メタバース」においても、土地やアバター、アイテムの売買に仮想通貨やNFTが利用され、独自の経済圏が形成されつつあります。大手企業もメタバース市場への参入を表明しており、今後の大きな成長分野として注目されています。

4. 大手企業や金融機関の参入

かつては懐疑的だった大手企業や伝統的な金融機関も、近年ではブロックチェーン技術の有用性を認め、その活用に積極的に乗り出しています。サプライチェーン管理の効率化や、貿易金融、証券のトークン化(デジタル証券)など、ビジネスの様々な領域で実証実験や商用化が進んでいます。こうした実需に基づいた活用が進むことは、仮想通貨市場の安定と長期的な成長にとって非常に重要な要素です。

5. 国家レベルでの導入の可能性

2021年、中米のエルサルバドルが世界で初めてビットコインを法定通貨として採用したことは、世界に衝撃を与えました。自国通貨の価値が不安定な国や、銀行口座の普及率が低い国にとって、仮想通貨は金融インフラの代替となり得る可能性を示しました。今後、他の国が追随する動きが出てくれば、仮想通貨の国際的な地位はさらに向上するでしょう。

もちろん、スケーラビリティ問題(処理能力の限界)、エネルギー消費問題(特にPoW)、そして各国の規制強化といった課題も山積しています。しかし、これらの課題を解決するための技術開発も日々進められています。仮想通貨の将来は、こうした課題を乗り越え、その革新的な技術がどれだけ実社会に浸透していくかにかかっていると言えるでしょう。

仮想通貨に関するよくある質問

最後に、仮想通貨に関して初心者が抱きやすい疑問について、Q&A形式でお答えします。

仮想通貨は誰が作ったのですか?

この質問は、どの仮想通貨を指すかによって答えが変わります。

ビットコイン(BTC)の場合、その創設者は「サトシ・ナカモト」と名乗る人物またはグループです。しかし、その正体は2024年現在も不明のままで、国籍、性別、個人か団体かさえ分かっていません。サトシ・ナカモトは2010年頃にオンライン上から姿を消しており、ビットコインの開発は現在、世界中の有志の開発者コミュニティによってオープンソースで進められています。この「創設者が不明で、特定の管理者がいない」という点が、ビットコインの非中央集権性を象徴しています。

一方、イーサリアム(ETH)やリップル(XRP)をはじめとする多くのアルトコインには、明確な創設者や開発チーム、運営主体となる財団などが存在します。 例えば、イーサリアムはヴィタリック・ブテリン氏らによって考案され、イーサリアム財団がその開発を支援しています。リップルは、リップル社という米国の企業が開発・運営を主導しています。

このように、仮想通貨にはビットコインのように完全に分散化されたプロジェクトと、特定の組織が開発を主導するプロジェクトの両方が存在します。

仮想通貨は必ず儲かりますか?

いいえ、絶対に儲かるという保証は一切ありません。 仮想通貨は、非常に価格変動(ボラティリティ)が大きいハイリスク・ハイリターンな資産です。

短期間で価格が数倍になる可能性がある一方で、半分以下、あるいはほとんど無価値になってしまう可能性も常にあります。ニュースやSNSで「億り人」のような成功事例が話題になることがありますが、その裏では多くの人が大きな損失を出しているという現実を忘れてはいけません。

「必ず儲かる」「元本保証」といった甘い言葉で投資を勧誘する話は、100%詐欺です。仮想通貨への投資は、あくまで自己責任で行うものであり、必ず失っても生活に影響のない余剰資金の範囲内で行うようにしてください。

仮想通貨はいくらから始められますか?

「仮想通貨の始め方」の章でも触れましたが、多くの国内取引所では、数百円程度の非常に少額から仮想通貨を購入できます。

例えば、Coincheckでは500円から、bitFlyerでは1円からビットコインの購入が可能です。そのため、「投資はまとまったお金がないとできない」というイメージとは異なり、お小遣い程度の金額からでも気軽に始めることができます。

初心者のうちは、いきなり大きな金額を投じるのではなく、まず少額で実際に購入してみて、価格の変動を体験したり、送金の仕組みを試したりすることから始めるのがおすすめです。そうして仮想通貨の世界に慣れてから、自分のリスク許容度に合わせて少しずつ投資額を調整していくのが賢明なアプローチです。