インターネットの登場が情報のあり方を根本から変えたように、ブロックチェーン技術は「金融」の世界に大きな変革をもたらそうとしています。その中心的な役割を担うのが、DeFi(Decentralized Finance:分散型金融)です。

DeFiは、銀行や証券会社といった従来の中央集権的な管理者なしに、様々な金融サービスを実現する新しいエコシステムです。資産の交換、貸し借り、保険、デリバティブ取引など、これまで金融機関を介して行われていた活動が、プログラムコードによって自動的に、そして透明性の高い形で実行されます。

この記事では、近年大きな注目を集めるDeFiについて、その基本的な概念から、仕組みを支えるコア技術、従来の金融との違い、具体的なメリットやリスク、そして実際にDeFiを始めるためのステップまで、初心者の方にも分かりやすく、網羅的に解説していきます。DeFiがなぜこれほどまでに重要視されているのか、そして私たちの金融の未来をどのように変える可能性があるのか、その全体像を掴むための一助となれば幸いです。

目次

DeFi(分散型金融)とは

DeFi(ディファイ)は「Decentralized Finance」の略語で、日本語では「分散型金融」と訳されます。これは、特定の企業や組織といった中央管理者を介さずに、ブロックチェーン上で金融サービスを提供する仕組み、あるいはそのエコシステム全体の総称です。

従来の金融システムは、銀行、証券会社、保険会社などの中央集権的な機関が仲介役として存在し、取引の承認や記録の管理を行っています。これをCeFi(Centralized Finance:中央集権型金融)と呼びます。例えば、私たちが誰かにお金を送金する際には、銀行がその取引を検証し、台帳に記録することで送金が完了します。このプロセスには、銀行という信頼できる第三者の存在が不可欠です。

一方で、DeFiはこの仲介者をプログラム、すなわちスマートコントラクトで置き換えます。あらかじめ決められたルール(契約内容)がプログラムコードとしてブロックチェーン上に記録され、特定の条件が満たされると自動的に実行されます。これにより、人間や組織の介在なしに、P2P(ピア・ツー・ピア)で直接、金融取引を行うことが可能になります。

ブロックチェーン上で構築される金融サービス

DeFiの根幹をなすのは、その名の通り「ブロックチェーン技術」です。ブロックチェーンは、取引データを「ブロック」と呼ばれる単位で記録し、それを鎖(チェーン)のようにつなげて管理する技術であり、「分散型台帳」とも呼ばれます。この台帳は、世界中のネットワーク参加者(ノード)によって共有・管理されているため、極めて改ざんが難しく、高い透明性と堅牢性を持つという特徴があります。

DeFiは、このブロックチェーンの特性を最大限に活用しています。

具体的には、以下のような仕組みで金融サービスを実現しています。

- 取引の自動執行: スマートコントラクトが、融資の契約、資産の交換、利息の支払いといった金融取引のルールを定義し、条件が揃えば自動で執行します。これにより、人為的なミスや不正のリスクを低減します。

- 透明性の確保: すべての取引履歴やスマートコントラクトのコードはブロックチェーン上に公開されます。誰でもその内容を検証できるため、金融システム全体の透明性が飛躍的に向上します。従来の金融機関のように、ブラックボックス化された部分が存在しません。

- パーミッションレス(自由参加型): DeFiサービスを利用するのに、特定の機関からの許可は必要ありません。インターネットに接続できる環境と、暗号資産を管理するためのデジタルな財布である「ウォレット」さえあれば、国籍、人種、信用情報などに関わらず、原則として誰でも平等に金融サービスへアクセスできます。これは、銀行口座を持てない人々にも金融サービスの扉を開く「金融包摂」の観点から非常に重要です。

DeFiの登場は、単に金融取引をデジタル化するだけでなく、金融システムのあり方そのものを問い直す動きと言えます。これまで金融機関が独占的に担ってきた役割を、オープンなプロトコル(共通の規約)とコミュニティが代替することで、より効率的で、公平かつ透明な金融インフラを構築することを目指しています。

もちろん、DeFiはまだ発展途上の技術であり、ハッキングのリスクや法規制の不確実性といった課題も抱えています。しかし、その革新的なポテンシャルは計り知れず、今後の金融業界の動向を占う上で、決して見過ごすことのできない重要な概念です。

DeFiの仕組みを支えるコア技術

DeFiという革新的な金融エコシステムは、いくつかのコア技術によって支えられています。その中でも特に重要なのが「ブロックチェーン」と「スマートコントラクト」です。この二つの技術がどのように連携し、仲介者不在の金融サービスを可能にしているのかを理解することが、DeFiの全体像を把握する鍵となります。

ブロックチェーン

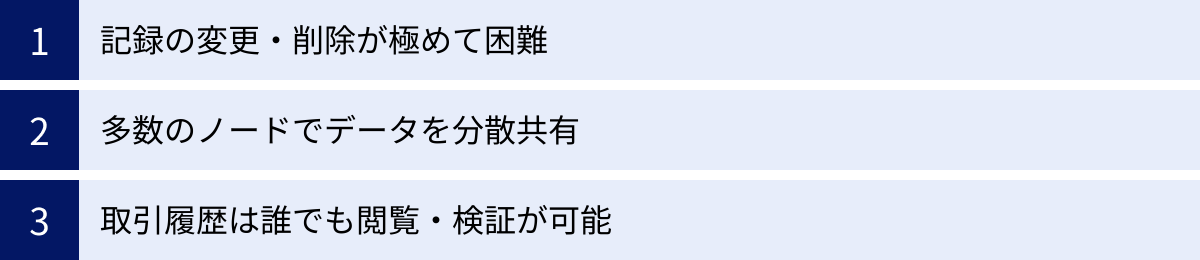

ブロックチェーンは、DeFiの土台となる最も基本的な技術です。これは、取引の記録を暗号技術を用いて鎖のようにつなぎ、そのデータをネットワーク上の多数のコンピュータ(ノード)で共有・管理する「分散型台帳技術(Distributed Ledger Technology: DLT)」の一種です。ブロックチェーンがDeFiの基盤として不可欠である理由は、主に以下の3つの特性にあります。

- 不変性(Immutability): 一度ブロックチェーンに記録されたデータは、後から変更したり削除したりすることが極めて困難です。各ブロックには、前のブロックの情報(ハッシュ値)が含まれており、一つのブロックを改ざんしようとすると、それ以降のすべてのブロックを再計算する必要が生じます。この計算には膨大なコストがかかるため、事実上、データの改ざんが不可能となり、取引記録の信頼性が担保されます。金融取引において、記録の正確性と恒久性は絶対的な要件であり、ブロックチェーンの不変性はこの要件を完璧に満たします。

- 分散性(Decentralization): ブロックチェーンのデータは、特定のサーバーで一元管理されるのではなく、世界中に分散した多数のノードで共有・保持されます。これにより、単一障害点(Single Point of Failure)が排除されます。つまり、一部のノードがダウンしたり、攻撃を受けたりしても、システム全体が停止することはありません。特定の管理者や企業に依存しない、非常に堅牢で止まらない金融システムを構築できます。

- 透明性(Transparency): パブリックブロックチェーン(誰でも参加できるブロックチェーン)上の取引履歴は、原則として誰でも閲覧・検証が可能です。もちろん、個人のプライバシーはウォレットアドレスという匿名化された情報によって保護されていますが、どのような取引がいつ、いくら行われたかという事実は公開されています。この透明性により、金融取引のプロセスがブラックボックス化されるのを防ぎ、不正や不公平な操作が行われにくい環境が生まれます。

DeFiの文脈で主に利用されるのは、ビットコインのブロックチェーンではなく、イーサリアム(Ethereum)のブロックチェーンです。ビットコインが主に価値の保存や送金といった機能に特化しているのに対し、イーサリアムは後述する「スマートコントラクト」を実行する機能を備えており、より複雑で多様なアプリケーション(DApps)を構築できるため、DeFiのプラットフォームとして広く採用されています。

スマートコントラクト

スマートコントラクトは、DeFiの心臓部とも言える技術です。これは、あらかじめ定められた契約内容やルールをプログラムコードとして記述し、特定の条件が満たされた際に自動的にその契約を執行する仕組みです。ブロックチェーン上に展開されることで、その実行プロセスは誰にも改ざんされることなく、契約通りに行われることが保証されます。

従来の契約では、契約書の内容を履行するために弁護士や銀行などの第三者(エスクロー)が必要でした。スマートコントラクトは、この信頼できる第三者の役割をコードが代替します。自動販売機をイメージすると分かりやすいかもしれません。私たちは「正しい金額を投入すれば、必ず商品が出てくる」というルールを信頼して、機械にお金を入れます。スマートコントラクトも同様に、「もしAという条件が満たされたら、Bという処理を自動的に実行する」というロジックを、トラストレス(特定の誰かを信頼する必要なく)に実現します。

DeFiにおけるスマートコントラクトの具体的な活用例を見てみましょう。

- レンディング(貸付):

- ルール: 「借り手が担保として10ETHを預け入れたら、貸し手は5,000USDC(ステーブルコイン)を貸し出す。担保価値が一定の割合を下回ったら、担保を自動的に清算する」

- 自動執行: このルールがスマートコントラクトに記述されます。借り手が担保を入金すると、プログラムは自動的に貸し手のウォレットから借り手のウォレットへ資金を移動させます。返済や清算のプロセスもすべて自動で行われるため、銀行のような審査担当者や債権回収担当者は不要です。

- DEX(分散型取引所):

- ルール: 「ユーザーが流動性プールに1ETHを預け入れたら、現在の交換レートに基づいて算出された量のUSDCをユーザーに送る」

- 自動執行: AMM(自動マーケットメーカー)という仕組みを持つスマートコントラクトが、アルゴリズムに基づいて常に公正な交換レートを提示し、ユーザーからの注文を即座に処理します。取引の相手方を探す必要も、取引所のオーダーブックを管理する必要もありません。

このように、スマートコントラクトは金融取引における「信頼」の対象を、人間や組織から、不変で透明な「コード」へと移行させました。これにより、仲介コストの削減、処理の高速化、そして24時間365日稼働する金融サービスの提供が可能になったのです。DeFiの多様なサービスはすべて、このスマートコントラクトという強力なツールの上に成り立っています。

DeFiとCeFi(中央集権型金融)の違い

DeFi(分散型金融)をより深く理解するためには、私たちが普段利用している伝統的な金融システム、すなわちCeFi(Centralized Finance:中央集権型金融)と比較することが最も効果的です。CeFiとは、銀行、証券会社、保険会社、クレジットカード会社など、中央に管理主体が存在する金融サービスの総称です。両者は同じ「金融」という目的を持ちながら、そのアプローチ、構造、哲学において根本的な違いがあります。

ここでは、DeFiとCeFiを様々な側面から比較し、それぞれの特徴を明確にしていきます。

| 比較項目 | DeFi(分散型金融) | CeFi(中央集権型金融) |

|---|---|---|

| 管理者 | 存在しない(スマートコントラクトとコミュニティが管理) | 存在する(銀行、証券会社などの企業・組織) |

| 信頼の基盤 | コード(プログラム) | 企業・組織の信用 |

| 透明性 | 高い(取引履歴やロジックがブロックチェーン上で公開) | 低い(内部プロセスは非公開・ブラックボックス) |

| アクセス性 | パーミッションレス(誰でも利用可能) | パーミッションド(審査や許可が必要) |

| 資産管理 | 自己管理(ノンカストディアル) | 企業が管理(カストディアル) |

| コスト | 比較的低い(仲介者が不在のため) | 比較的高いい(人件費・インフラ維持費など) |

| サービス提供時間 | 24時間365日 | 営業時間に準ずる(オンラインサービスは24時間の場合も) |

| イノベーション | 迅速かつオープン(誰でも開発に参加可能) | 比較的遅い(規制や社内プロセスが複雑) |

| 法規制・利用者保護 | 発展途上(自己責任が原則) | 整備されている(預金保険、法的な救済措置など) |

この表の内容を、さらに詳しく掘り下げていきましょう。

1. 管理者と信頼の基盤

- CeFi: CeFiの核心は「信頼できる第三者」としての企業や組織です。私たちは銀行が私たちの預金を安全に保管し、送金指示を正しく実行してくれることを信頼しています。この信頼は、企業のブランド、長年の実績、そして政府による規制や監督によって支えられています。

- DeFi: DeFiには、このような中央管理者が存在しません。代わりに、信頼の対象はブロックチェーン上に書かれたスマートコントラクトのコードになります。「コードは法(Code is Law)」という言葉があるように、プログラムに書かれたルールが絶対であり、その通りに実行されることが信頼の基盤です。人為的な判断や恣意的な操作が介在する余地がないため、トラストレスな(特定の誰かを信頼する必要がない)環境が実現します。

2. 透明性とアクセス性

- CeFi: 金融機関の内部的な取引処理やリスク管理の詳細は、基本的に非公開です。私たちは最終的な結果を知ることはできても、そのプロセスはブラックボックスの中です。また、サービスを利用するには、口座開設のための厳格な本人確認(KYC: Know Your Customer)や信用審査が必要であり、誰もが利用できるわけではありません。これは「パーミッションド(許可制)」なシステムです。

- DeFi: パブリックブロックチェーン上のDeFiプロトコルでは、取引履歴やスマートコントラクトのロジックがすべて公開されており、誰でも検証できます。圧倒的な透明性が、システムの公正さを担保します。また、利用にあたって身元や信用情報の提出は不要です。インターネットとウォレットがあれば誰でもアクセスできる「パーミッションレス(自由参加型)」な性質は、DeFiの最も革新的な側面の一つであり、金融包摂を推進する力を持っています。

3. 資産管理(カストディ)

- CeFi: 銀行預金や証券口座内の資産は、金融機関が管理・保管(カストディ)しています。私たちは金融機関に資産を預けている状態であり、実際に資産を直接コントロールしているわけではありません。これは利便性が高い反面、金融機関の破綻やシステム障害、サイバー攻撃といったカウンターパーティリスクに晒されます。

- DeFi: DeFiでは、ユーザーが自身のウォレットで秘密鍵を管理し、資産を完全にコントロールします。これをノンカストディアル(非預託型)と呼びます。「あなたの鍵でなければ、あなたのコインではない(Not your keys, not your coins)」という格言が示す通り、資産の所有権は完全にユーザー自身にあります。これは究極の自己主権ですが、同時に秘密鍵の紛失や盗難といったリスクもすべて自己責任で負うことを意味します。

4. コストとイノベーション

- CeFi: 巨大な組織や物理的な店舗、多数の従業員を維持するためのコストが、手数料という形でサービス利用者に転嫁されます。また、新しい金融商品を開発・提供するには、複雑な社内承認プロセスや規制当局の許可が必要なため、イノベーションのスピードは比較的緩やかです。

- DeFi: 仲介者が存在せず、多くのプロセスが自動化されているため、人件費やインフラコストを劇的に削減でき、低コストな金融サービスが実現可能です。また、DeFiプロトコルはオープンソースであることが多く、世界中の開発者が自由に新しいサービスを開発したり、既存のサービスを組み合わせたりできます。これにより、まるでレゴブロックを組み合わせるように新しい金融サービスが次々と生まれる「マネーレゴ」と呼ばれる現象が起きており、イノベーションの速度が非常に速いのが特徴です。

まとめると、CeFiは安定性と利用者保護に優れた、実績のあるシステムですが、非効率でコストが高く、閉鎖的という側面があります。一方、DeFiは効率性、透明性、オープン性に優れ、イノベーションの可能性に満ちていますが、まだ新しく、自己責任の原則が強く求められるフロンティアです。両者は対立するものではなく、将来的には互いの長所を取り入れながら共存・融合していく可能性も指摘されています。

DeFiを利用する3つのメリット

DeFiが世界中の開発者や投資家から注目を集めているのは、従来の金融システム(CeFi)が抱える課題を解決し、ユーザーに多くの恩恵をもたらす可能性があるからです。ここでは、DeFiを利用する代表的な3つのメリットについて、具体的に解説します。

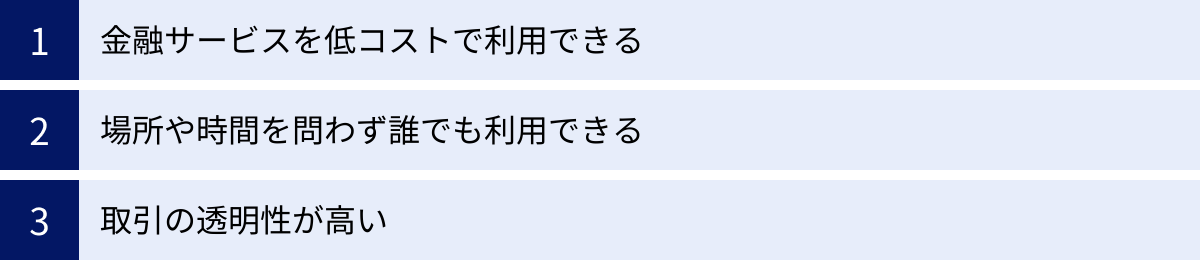

① 金融サービスを低コストで利用できる

DeFiが提供する最も直接的で分かりやすいメリットの一つが、金融サービスに関連する手数料の削減です。従来の金融システムでは、国境を越えた送金、融資、資産運用など、あらゆる場面で様々な手数料が発生します。これらの手数料は、金融機関がそのサービスを提供するために必要なコスト、すなわち人件費、店舗やシステムの維持費、そして利益を確保するために設定されています。

例えば、海外送金を考えてみましょう。A国の銀行からB国の銀行へ送金する場合、中継銀行(コルレスバンク)が何行も介在することが多く、その都度手数料が差し引かれます。そのため、着金までに時間がかかるだけでなく、最終的に受け取る金額が想定より大幅に減ってしまうことも少なくありません。

一方、DeFiでは、これらの仲介役がすべてスマートコントラクトというプログラムに置き換えられます。

- 仲介者の不在: 銀行員やブローカー、審査担当者といった人件費が発生しません。

- インフラの自動化: 物理的な店舗や巨大な中央集権型サーバーは不要です。ブロックチェーンネットワークがその役割を担います。

- プロセスの効率化: スマートコントラクトが24時間365日、休むことなく取引を自動処理するため、人手を介した非効率なプロセスが排除されます。

これらの要因により、DeFi上の金融取引は、CeFiに比べて中間マージンが大幅に削減されます。例えば、DEX(分散型取引所)での暗号資産の交換手数料は、一般的に0.3%程度と、従来の証券取引などと比較して低く設定されている場合があります。また、レンディングプラットフォームでは、借り手はより低い金利で資金を調達でき、貸し手はより高い利回りを得られる可能性があります。これは、銀行が預金金利と貸出金利の差(利ざや)で利益を得るモデルとは異なり、プラットフォームの運営に必要な最小限の手数料を除いた利益が、直接ユーザーに還元される構造になっているためです。

ただし、注意点として、DeFiの利用には「ガス代」と呼ばれるネットワーク手数料が別途必要になります。これは、取引をブロックチェーンに記録してもらうための手数料であり、ネットワークの混雑状況によって大きく変動します。特にイーサリアムネットワークでは、需要が急増するとガス代が高騰し、取引コストがCeFiを上回ってしまうケースもあります。この問題は、レイヤー2技術の発展によって解決が期待されていますが、現状ではDeFiが常に低コストであるとは限らない点を理解しておく必要があります。

② 場所や時間を問わず誰でも利用できる

DeFiの二つ目の大きなメリットは、その圧倒的なアクセス性とオープン性です。これは「金融包摂(Financial Inclusion)」という、現代社会が抱える重要な課題を解決する可能性を秘めています。

世界銀行の報告によると、2021年時点で世界の成人人口のうち約14億人が銀行口座を持っていないとされています。(参照:The World Bank “The Global Findex Database 2021”)彼らが金融サービスから排除されている理由は様々で、貧困、地理的な制約(近くに銀行がない)、身分証明書がない、信用情報が低いといった背景があります。

CeFiの世界では、銀行口座の開設やローンの申請には、厳格な本人確認(KYC)と信用審査が必須です。これはマネーロンダリング防止などの観点から重要ですが、結果として多くの人々を金融システムの外に置いてしまうという負の側面も持っています。

これに対し、DeFiは「パーミッションレス(自由参加型)」であることを原則としています。

- 地理的な制約がない: インターネットに接続できる環境さえあれば、世界のどこからでも同じ金融サービスにアクセスできます。先進国の都市に住んでいても、発展途上国の農村に住んでいても、条件は同じです。

- 身分証明や審査が不要: DeFiの利用に、国籍、人種、性別、信用スコアなどは問われません。必要なのは、暗号資産を管理するためのウォレットだけです。これにより、これまで金融サービスから疎外されてきた人々にも、資産を貯蓄し、増やし、借り入れる機会が開かれます。

- 24時間365日稼働: ブロックチェーンは世界中のノードによって維持されており、特定の企業の営業時間に縛られることはありません。市場が閉まることもなく、深夜でも休日でも、いつでも好きな時に取引を行うことができます。市場の急変に迅速に対応したり、自分のライフスタイルに合わせて資産を管理したりすることが可能です。

このように、DeFiは金融へのアクセス権を民主化し、地理的・社会的な障壁を取り払う力を持っています。これは、単に利便性が向上するというレベルの話ではなく、世界中の人々の経済的自立を促し、格差を是正する可能性を秘めた、非常に大きな社会的意義を持つ変革なのです。

③ 取引の透明性が高い

DeFiの三つ目のメリットは、ブロックチェーン技術によってもたらされる高い透明性です。従来の金融システムは、その複雑さから「ブラックボックス」と揶揄されることが少なくありませんでした。金融機関の内部でどのような取引が行われ、どのようにリスクが管理されているのか、外部の人間がその詳細を知ることは困難です。2008年のリーマンショックは、複雑な金融商品のリスクが不透明なまま市場に広まったことが一因とされています。

DeFiは、この不透明性の問題を根本から解決します。

- すべての取引記録が公開: パブリックブロックチェーン上で行われたすべての取引は、誰でも閲覧・検証することができます。ブロックエクスプローラーというツールを使えば、どのアドレスからどのアドレスへ、いつ、いくらの資産が移動したかを確認できます。もちろん、アドレスは匿名ですが、金の流れそのものは完全に可視化されています。

- スマートコントラクトのコードが公開: DeFiサービスを動かしているスマートコントラクトのプログラムコードも、多くの場合オープンソースとして公開されています。これにより、そのサービスがどのようなロジックで動いているのか(例えば、金利はどのように計算されるのか、どのような条件下で清算が行われるのかなど)を、誰でも確認できます。第三者機関による監査(Audit)も行われ、その結果も公開されることが一般的です。

この徹底した透明性は、いくつかの重要な効果をもたらします。

- 不正行為の抑止: すべての取引が監視されているため、特定の主体によるデータの改ざんや、不公平な取引の隠蔽といった不正行為が極めて困難になります。

- システムの健全性の検証: ユーザーや開発者は、システムの健全性やリスクを自分自身で評価できます。例えば、あるレンディングプロトコルにどれだけの資産が預け入れられ、どれだけが借り入れられているか(利用率)といったデータもリアルタイムで把握できるため、より情報に基づいた意思決定が可能です。

- 信頼の醸成: 特定の企業への「信用」に依存するのではなく、誰もが検証可能な「事実」に基づいてシステムを信頼することができます。

DeFiにおける信頼は、性善説や企業の評判ではなく、数学とコードに基づいています。この透明性こそが、中央管理者がいなくてもシステムが公正に機能することを保証する、最も重要な柱の一つなのです。

DeFiの5つのデメリットとリスク

DeFiは革新的で多くのメリットを持つ一方で、まだ発展途上の技術であり、利用者が必ず理解しておくべきデメリットやリスクも数多く存在します。これらのリスクを軽視すると、大切な資産をすべて失ってしまう可能性もあります。ここでは、DeFiを利用する上で特に注意すべき5つの点を詳しく解説します。

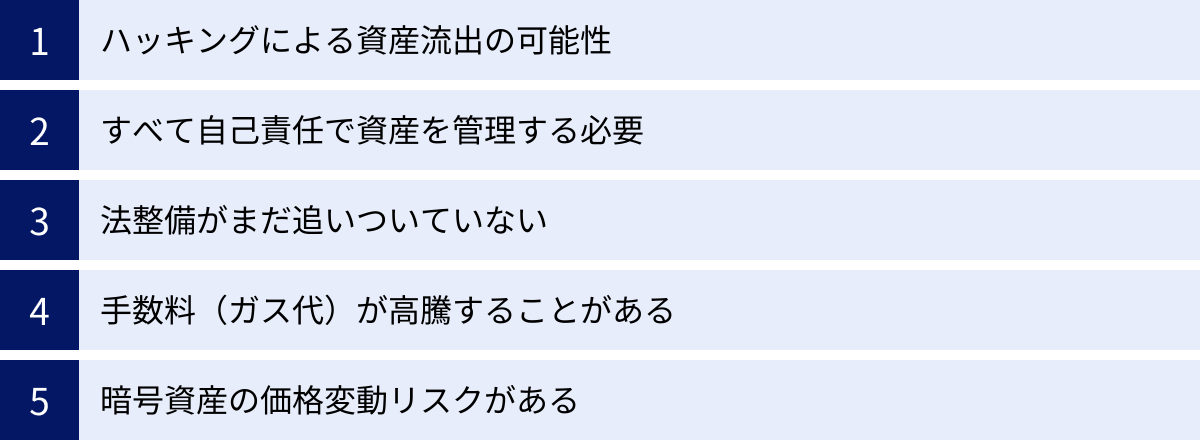

① ハッキングによる資産流出の可能性がある

DeFiの最大の魅力はスマートコントラクトによる自動執行ですが、これは同時に最大のリスクでもあります。「コードは法(Code is Law)」であるため、もしそのコードに脆弱性(バグや設計上の欠陥)が存在した場合、悪意のあるハッカーにそこを突かれて、プロトコルに預けられた資産がごっそりと抜き取られてしまう可能性があります。

実際に、これまで数多くのDeFiプロトコルがハッキング被害に遭い、数億ドル規模の資産が流出する事件も発生しています。代表的な攻撃手法には以下のようなものがあります。

- リエンタランシー(再入攻撃): ある関数(例:出金処理)の実行が完了する前に、再び同じ関数を呼び出すことで、プロトコルの残高チェックをすり抜け、不正に資金を引き出す攻撃。

- フラッシュローン攻撃: 無担保で巨額の資金を借り入れ、その資金を使って市場価格を操作し、不正な利益を得た後、即座に借入金を返済するという、DeFiならではの仕組みを悪用した高度な攻撃。

- 秘密鍵の漏洩: DeFiプロトコルの管理者権限を持つ秘密鍵が盗まれ、プロトコルが不正に操作されるケース。

多くのプロジェクトは、リリース前に専門のセキュリティ会社による監査(Audit)を受けて脆弱性のチェックを行っています。しかし、監査を受けているからといって100%安全とは限りません。未知の脆弱性が存在する可能性は常にあり、ハッカーの攻撃手法も日々進化しています。DeFiを利用する際は、特定のプロトコルに資産を集中させず、複数のプロトコルに分散させる、実績があり、長期間安定して稼働しているプロトコルを選ぶなどのリスク管理が不可欠です。

② すべて自己責任で資産を管理する必要がある

DeFiは銀行のような中央管理者がいないため、資産の管理はすべてユーザー自身の責任で行う必要があります。これは「金融主権」を得られるというメリットの裏返しであり、初心者にとっては最もハードルの高い部分かもしれません。

具体的には、以下の点が重要になります。

- 秘密鍵(シードフレーズ)の管理: 暗号資産ウォレットを作成すると、通常12個または24個の英単語からなる「シードフレーズ(リカバリーフレーズ)」が生成されます。これは、ウォレットを復元するためのマスターキーであり、銀行の暗証番号やパスワードよりも遥かに重要なものです。このシードフレーズを他人に知られたら、ウォレット内の資産はすべて盗まれてしまいます。逆に、自分自身が紛失したり忘れたりした場合、誰も助けてはくれず、資産は永久に失われます。

- 自己責任の原則: 銀行であれば、不正利用やシステムトラブルがあった場合、ある程度の補償が期待できます。しかし、DeFiの世界では、ハッキング被害に遭ったり、操作ミスで資産を失ったり(例えば、間違ったアドレスに送金してしまうなど)しても、誰も補償してくれません。誤送金した資産は、ブロックチェーンの性質上、取り戻すことはほぼ不可能です。

「あなたの鍵でなければ、あなたのコインではない(Not your keys, not your coins)」という言葉が示す通り、DeFiでは資産に対する完全なコントロール権を持つ代わりに、その管理責任も100%自身で負うことになります。この重みを理解せず安易に利用を始めると、取り返しのつかない事態を招きかねません。

③ 法整備がまだ追いついていない

DeFiは国境を越えて存在するグローバルなエコシステムであり、その革新的な性質ゆえに、各国の法規制や税務上の取り扱いがまだ十分に整備されていません。この法的な不確実性は、利用者にとって大きなリスクとなります。

- 規制の変更リスク: 各国の金融規制当局は、DeFiをどのように規制すべきか検討を続けています。将来的に、特定のDeFiサービスの利用が禁止されたり、厳しい本人確認(KYC)が義務付けられたりする可能性があります。突然の規制変更によって、利用していたサービスが使えなくなったり、資産が凍結されたりするリスクもゼロではありません。

- 税務の複雑さ: DeFiで得た利益(利息収入、取引差益、イールドファーミングの報酬など)は、多くの場合、課税対象となります。しかし、その計算方法は非常に複雑です。いつ、どの時点で利益が確定したのか、日本円に換算した際の時価はいくらだったのかを、すべての取引について記録・計算する必要があります。この作業を怠ると、後で追徴課税を課される可能性があります。税務に関しては、税理士などの専門家に相談することが強く推奨されます。

- トラブル時の法的保護の欠如: DeFiサービスで運営者(多くは匿名の開発チームやDAO)とトラブルになった場合、法的な救済を求めることは非常に困難です。運営者の身元が不明であることも多く、どの国の法律が適用されるのかも曖昧なためです。

金融庁などの日本の規制当局も、DeFiに関連するリスクについて注意喚起を行っています。DeFiを利用する際は、こうした法的なグレーゾーンが存在することを認識し、常に最新の規制動向を注視する必要があります。

④ 手数料(ガス代)が高騰することがある

メリットの部分で「低コスト」を挙げましたが、これは常に当てはまるわけではありません。DeFiの取引を実行するには、ブロックチェーンネットワークに支払う「ガス代」と呼ばれる手数料が必要です。これは、取引データをブロックに書き込むマイナーやバリデーターへの報酬であり、その価格はネットワークの需要と供給によって決まります。

特に、DeFiの主要なプラットフォームであるイーサリアムは、人気が高まるにつれて、多くのユーザーが同時に取引を行おうとするため、ネットワークが混雑しがちです。ネットワークが混雑すると、ガス代はオークションのように高騰します。

- 少額取引には不向きな場合も: ネットワークの混雑時には、簡単なトークンの交換(スワップ)だけで、手数料が数千円から、ひどい時には数万円に達することもあります。これでは、少額の取引を行うと手数料負けしてしまい、利益を出すことが困難になります。

- 取引の失敗リスク: 設定したガス代が低すぎると、取引がなかなか処理されなかったり、最終的に失敗(リバート)してしまったりすることがあります。取引が失敗しても、支払ったガス代の一部は返ってこない場合が多く、コストだけが無駄になってしまいます。

このスケーラビリティ問題(処理能力の限界)を解決するために、Polygon、Arbitrum、Optimismといった「レイヤー2」やサイドチェーンと呼ばれる技術が登場しています。これらは、イーサリアム本体(レイヤー1)の負荷を軽減し、より高速かつ低コストで取引を処理する仕組みです。多くのDeFiプロトコルがこれらのレイヤー2にも対応し始めていますが、利用する際にはレイヤー1との間で資産を移動させる「ブリッジ」という作業が必要になり、新たな操作やリスクが伴います。

⑤ 暗号資産の価格変動リスクがある

DeFiで取り扱われる資産は、そのほとんどが暗号資産です。暗号資産は、法定通貨(円やドル)と比較して価格変動(ボラティリティ)が非常に大きいという特徴があります。この価格変動は、DeFiの利用者に直接的な影響を与えます。

- 資産価値の目減り: DeFiプロトコルに資産を預けて高い利回りを得ていたとしても、その元本である暗号資産自体の価格が暴落すれば、法定通貨換算での資産価値は大きく減少してしまいます。

- インパーマネントロス(変動損失): DEXの流動性提供など、特定のDeFiサービスに特有のリスクです。これは、2種類の暗号資産をペアで預け入れた際に、預け入れた時点と比較して2つの資産の価格比が変動することで発生する損失のことです。単純に2つの資産をウォレットで保有していた場合と比較して、資産価値が減少してしまう現象を指します。価格変動が激しいほど、この損失は大きくなる傾向があります。

- 清算リスク: レンディングプロトコルで暗号資産を担保に別の資産を借り入れている場合、担保資産の価格が下落すると、担保維持率が一定の基準を下回り、担保が強制的に清算(売却)されてしまうリスクがあります。

これらの価格変動リスクを軽減するために、米ドルなどの法定通貨に価値が連動するように設計されたステーブルコインを利用する選択肢もあります。しかし、ステーブルコインの中にも、その価格維持の仕組みが破綻して価値が暴落する(デペッグする)リスクがあるため、万能の解決策ではありません。

DeFiでできること【代表的なサービス7選】

DeFiは単一のサービスではなく、様々な機能を持つプロトコル(サービス)が集まって形成された広大なエコシステムです。ここでは、DeFiの世界で現在主流となっている代表的なサービスを7つ紹介します。これらはしばしば「マネーレゴ」と称され、互いに組み合わせて新しい金融戦略を構築することも可能です。

| サービスの種類 | 概要 | 主な機能・目的 | 代表的な仕組み |

|---|---|---|---|

| DEX(分散型取引所) | 中央管理者不在で暗号資産を交換する取引所 | 資産の交換(スワップ) | AMM(自動マーケットメーカー) |

| レンディング | 暗号資産の貸し借りができるプラットフォーム | 資産の貸付・借入、利息獲得 | プーリング、過剰担保 |

| ステーブルコイン | 法定通貨などに価値が連動する暗号資産 | 価値の保存、決済、取引媒体 | 法定通貨担保、暗号資産担保、アルゴリズム型 |

| 保険 | スマートコントラクトのリスクなどに備える保険 | ハッキング被害やデペッグの補償 | 相互扶助型、保険金プールの形成 |

| イールドファーミング | 流動性提供の対価として報酬を得る運用手法 | 高い利回りの追求 | 流動性マイニング、LPトークン |

| デリバティブ | 暗号資産や現実資産の金融派生商品を取引 | レバレッジ取引、先物・オプション取引 | シンセティック資産、パーペチュアルスワップ |

| 予測市場 | 未来の出来事の結果を予測して賭ける市場 | 未来予測、情報収集 | 集合知の活用 |

① DEX(分散型取引所)

DEX(Decentralized Exchange)は、DeFiエコシステムの根幹をなすサービスの一つです。銀行や証券会社のような中央管理者を介さずに、ユーザー同士が直接P2Pで暗号資産を交換(スワップ)できるプラットフォームです。CoinbaseやbitFlyerといった中央集権型取引所(CEX)とは異なり、ユーザーは自身のウォレットから直接取引を行い、資産の管理権を手放す必要がありません(ノンカストディアル)。

多くのDEXでは、AMM(Automated Market Maker:自動マーケットメーカー)という仕組みが採用されています。これは、売り手と買い手をマッチングさせる従来の板取引(オーダーブック)方式とは異なり、「流動性プール」と呼ばれる暗号資産のペアが預けられたプールに対して取引を行います。流動性プール内の資産の比率に基づいて、スマートコントラクトがアルゴリズムで自動的に交換レートを算出し、取引を成立させます。誰でも流動性提供者(LP)になることができ、その見返りとして取引手数料の一部を受け取ることができます。

② レンディング

レンディングプラットフォームは、暗号資産を貸したい人と借りたい人を結びつける、分散型の金融市場です。ユーザーは、保有している暗号資産をプラットフォームに預け入れる(貸し出す)ことで、利息収入を得ることができます。一方、資金を必要とするユーザーは、別の暗号資産を担保として預け入れることで、資金を借り入れることができます。

このプロセスはすべてスマートコントラクトによって自動化されており、与信審査は不要です。その代わり、過剰担保が原則となっており、借りる金額以上の価値を持つ資産を担保として預ける必要があります。例えば、100万円相当のイーサリアム(ETH)を担保に、50万円相当のステーブルコイン(USDC)を借りるといった形です。もし担保資産の価値が下落し、定められた担保維持率を下回ると、担保は自動的に清算され、貸し手が損失を被らない仕組みになっています。

③ ステーブルコイン

ステーブルコインは、価格の安定性を目指して設計された暗号資産で、その価値が米ドルや日本円などの法定通貨、あるいは金(ゴールド)などのコモディティに連動(ペッグ)するように作られています。暗号資産の大きな課題である価格変動(ボラティリティ)を克服するために生まれ、DeFiエコシステム内で基軸通貨のような役割を果たしています。

ステーブルコインには、主に3つの種類があります。

- 法定通貨担保型: 発行額と同等以上の法定通貨(米ドルなど)を、銀行口座などで準備金として保有することで価値を裏付けます。USDCやUSDTが代表例です。

- 暗号資産担保型: イーサリアムなどの他の暗号資産を担保として価値を裏付けます。価格変動に備えるため、過剰担保が基本となります。DAIが代表例です。

- アルゴリズム型: 特定の資産による裏付けを持たず、アルゴリズムによって供給量を自動的に調整することで価格を安定させようと試みるものです。過去には価格維持に失敗し、暴落した例もあります。

④ 保険

DeFiの世界には、銀行の預金保険のような公的な保護制度は存在しません。スマートコントラクトのハッキングやステーブルコインのデペッグ(価格乖離)といったリスクは、すべてユーザーが自己責任で負う必要があります。こうしたDeFi特有のリスクに備えるための仕組みが、分散型保険です。

これは、参加者同士が保険料を出し合って共同の資金プール(カバープール)を形成し、万が一、保険でカバーされる事象(ハッキングなど)が発生した場合に、そのプールから保険金が支払われるという相互扶助の仕組みに基づいています。保険の購入や保険金の請求、支払い査定といったプロセスが、スマートコントラクトとコミュニティの投票によって透明かつ分散的に行われるのが特徴です。

⑤ イールドファーミング・流動性マイニング

イールドファーミングは、保有する暗号資産を様々なDeFiプロトコルに預け入れたり、貸し出したりすることで、金利収入や手数料収入、さらには独自の報酬トークン(ガバナンストークンなど)を獲得し、高い利回り(イールド)を追求する運用戦略のことです。「Yield(利回り)」を「Farming(耕す)」ことに喩えられています。

特に、DEXに2種類の暗号資産ペアを預けて流動性を提供する行為は流動性マイニングと呼ばれます。流動性提供者は、取引手数料の一部に加えて、そのプロトコルのガバナンストークンを報酬として得られることが多く、これが高いリターンを生み出す源泉となります。ただし、高いリターンには相応のリスクが伴い、前述のインパーマネントロス(変動損失)や、プロトコルのハッキングリスクなどを十分に理解しておく必要があります。

⑥ デリバティブ

デリバティブとは、株式、債券、通貨、コモディティといった原資産から派生した金融商品の総称です。DeFiにおけるデリバティブは、これをブロックチェーン上で実現したもので、暗号資産だけでなく、現実世界の様々な資産(RWA: Real World Asset)の価値に連動するトークン(シンセティック資産)を生成し、取引することを可能にします。

これにより、ユーザーはブロックチェーン上で、Apple株や金価格、あるいは米ドル/円の為替レートなどに連動する資産を、実際の資産を保有することなく取引できます。また、レバレッジを効かせた取引や、先物、オプションといった高度な金融取引も、スマートコントラクトを介してパーミッションレスに行うことができます。

⑦ 予測市場

予測市場(Prediction Market)は、未来に起こる特定の出来事の結果を予測し、その結果に賭ける(投資する)ためのプラットフォームです。「次のアメリカ大統領選挙で勝利するのは誰か」「明日のビットコイン価格は今日の価格より高いか低いか」といった様々なイベントに対して、「結果がYesになる」か「結果がNoになるか」を表すシェアトークンが発行されます。

イベントの結果が確定した時、正しく予測したシェアトークンは1ドルの価値を持ち、外れたシェアトークンは無価値になります。市場でのシェアトークンの価格は、その結果が起こる確率を反映していると考えられており、集合知を活用して未来を予測するための強力なツールとして注目されています。金融だけでなく、政治、スポーツ、科学など、幅広い分野での活用が期待されています。

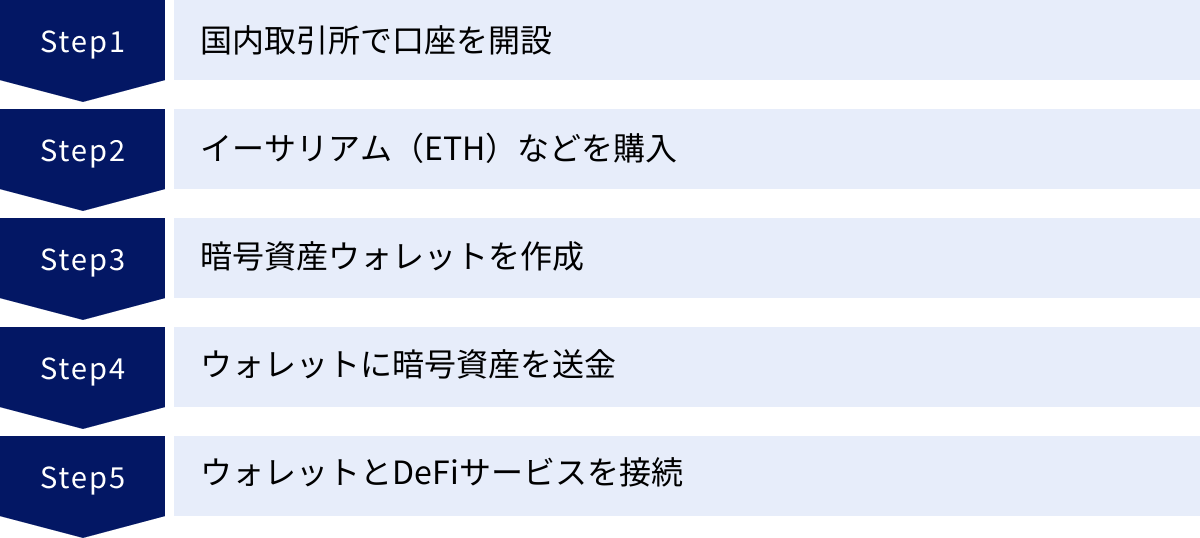

DeFiの始め方【5つのステップで解説】

DeFiの世界は複雑に見えるかもしれませんが、基本的な手順を踏めば誰でも参加することができます。ここでは、初心者がDeFiを始めるための具体的な5つのステップを解説します。始める前に、DeFiには様々なリスクが伴うことを再度確認し、失っても生活に影響のない少額の資金から試すことを強く推奨します。

① 国内の暗号資産取引所で口座を開設する

DeFiで利用する暗号資産を手に入れるためには、まず法定通貨(日本円)と暗号資産を交換する場所が必要です。その最初の入口となるのが、国内の暗号資産取引所です。

日本国内で活動する暗号資産取引所は、金融庁・財務局への登録が法律で義務付けられています。無登録の海外業者を利用することも可能ですが、詐欺やトラブルに巻き込まれるリスクが高く、日本の法律による保護も受けられません。まずは金融庁の「暗号資産交換業者登録一覧」に掲載されている、信頼できる国内取引所を選んで口座を開設しましょう。

口座開設は、オンラインで完結することがほとんどです。一般的に以下のものが必要になります。

- メールアドレス

- スマートフォン(SMS認証や二段階認証アプリで使用)

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- 銀行口座(日本円の入出金用)

ウェブサイトの指示に従って個人情報を入力し、スマートフォンのカメラで本人確認書類と自分の顔を撮影して提出すれば、早ければ即日〜数日で審査が完了し、取引を開始できます。

② イーサリアム(ETH)などの暗号資産を購入する

口座が開設できたら、次はその口座に日本円を入金し、DeFiで利用する暗号資産を購入します。DeFiのサービスの多くはイーサリアム(Ethereum)のブロックチェーン上で構築されているため、最初に購入する暗号資産としてはイーサリアム(ETH)が最も汎用性が高くおすすめです。

イーサリアムは、DeFiプロトコルを利用するための基軸通貨として機能するだけでなく、取引手数料である「ガス代」の支払いにも必須となります。ガス代はETHで支払われるため、実際にDeFiサービスで使いたい資産(例えばステーブルコイン)とは別に、手数料分のETHを必ず用意しておく必要があります。

取引所の「販売所」または「取引所」の形式で購入します。販売所は操作が簡単ですが手数料が割高な(スプレッドが広い)傾向があり、取引所は板取引で少し操作が複雑ですが手数料を安く抑えられる傾向があります。最初は少額から、操作に慣れることを優先して購入してみましょう。

③ 暗号資産ウォレットを作成する

国内取引所で購入した暗号資産は、あくまで取引所が管理する口座内にあります。DeFiサービスに直接接続するためには、自分自身で管理するノンカストディアルな「暗号資産ウォレット」に資産を移す必要があります。

ウォレットには様々な種類がありますが、PCのブラウザ拡張機能として動作し、多くのDeFiサービスに対応しているMetaMask(メタマスク)が最もポピュラーで、初心者にも比較的扱いやすいでしょう。

ウォレットの作成手順は以下の通りです。

- 公式サイトからブラウザ拡張機能をインストールします。

- 「ウォレットを作成」を選択し、パスワードを設定します。このパスワードは、そのPCでウォレットにログインするためのものです。

- 最も重要なステップとして、「シードフレーズ(リカバリーフレーズ)」が表示されます。これは12個または24個の英単語の羅列で、ウォレットのマスターキーです。

- このシードフレーズを、必ずオフラインの安全な場所に、正確に書き留めて保管してください。 スクリーンショットやクラウドメモに保存するのは、ハッキングのリスクがあるため絶対に避けるべきです。

- 次の画面で、書き留めたフレーズを順番通りに入力して確認が取れれば、ウォレットの作成は完了です。

シードフレーズを失うと資産は二度と取り戻せず、他人に知られると資産はすべて盗まれます。この自己管理の責任を理解することが、DeFiを始める上での大前提となります。

④ ウォレットに暗号資産を送金する

ウォレットが準備できたら、ステップ②で国内取引所で購入したイーサリアム(ETH)を、作成したウォレットに送金します。

- ウォレットアドレスの確認: MetaMaskなどのウォレットを開くと、「0x」から始まる英数字の羅列が表示されます。これがあなたのウォレットのアドレスです。銀行の口座番号のようなもので、このアドレス宛に暗号資産を送ります。コピーボタンを使って、間違いのないようにコピーします。

- 取引所での送金手続き: 国内取引所のサイトにログインし、「暗号資産の送金(出金)」メニューを選択します。

- 送金先として、先ほどコピーした自分のウォレットアドレスを登録します。多くの場合、初回は送金先アドレスの登録が必要です。

- 送金したい暗号資産(ETH)と数量を指定し、送金を実行します。この際、二段階認証などが求められます。

- 注意点: アドレスを1文字でも間違えると、送金した資産は永久に失われます。 必ずコピー&ペーストを使い、最初の数文字と最後の数文字が合っているかを目視で確認しましょう。初めて送金する場合は、まず失っても問題ない少額(テスト送金)で試してみて、無事にウォレットに着金することを確認してから、本番の金額を送るのが安全です。

送金手続き後、数分から数十分程度でブロックチェーン上の処理が完了し、ウォレットにETHが着金しているのが確認できます。

⑤ ウォレットとDeFiサービスを接続する

ウォレットに資金が準備できたら、いよいよDeFiの世界への扉を開くときです。DEX(分散型取引所)やレンディングプラットフォームなど、利用したいDeFiサービスのウェブサイトにアクセスします。

- サイトの右上あたりに「Connect Wallet」や「ウォレットを接続」といったボタンがあるので、それをクリックします。

- 対応ウォレットの一覧が表示されるので、自分が利用しているウォレット(例:MetaMask)を選択します。

- ウォレットの拡張機能がポップアップで起動し、「このサイトに接続しますか?」という確認画面が表示されます。内容を確認し、「接続」を承認します。

これで、あなたのウォレットとDeFiサービスが連携されました。サイト上にはあなたのウォレットアドレスや保有資産残高が表示されるようになります。この状態になって初めて、そのDeFiサービスが提供する機能(トークンのスワップ、資産の預け入れなど)を利用できるようになります。

以上がDeFiを始めるための基本的な流れです。一つ一つのステップを慎重に行い、特に資産の移動やスマートコントラクトの承認時には、内容をよく確認する癖をつけましょう。

DeFiの将来性

DeFiは、2020年の「DeFiサマー」と呼ばれるブーム以降、急速に市場規模を拡大し、単なる暗号資産界隈の実験的な取り組みから、金融業界全体が無視できない存在へと成長しました。その将来性を考える上で、現在の課題と、それを乗り越えた先にある可能性の両面から考察することが重要です。

まず、DeFiエコシステムの成長を示す最も代表的な指標としてTVL(Total Value Locked)があります。これは、DeFiプロトコル全体に預け入れられている(ロックされている)資産の総額を示すもので、市場の信頼と期待を測るバロメーターとされています。TVLは、市場の変動に伴い増減を繰り返しながらも、長期的に見れば著しい成長を遂げています。これは、DeFiが提供する価値が、多くのユーザーや投資家によって認められつつあることの証左です。詳細なデータは、DeFi Llamaなどのデータ分析プラットフォームで確認できます。

しかし、DeFiが真にメインストリームの金融システムとなるためには、いくつかの重要な課題を克服しなければなりません。

- スケーラビリティ問題: イーサリアムをはじめとする主要なブロックチェーンは、処理能力に限界があり、ガス代の高騰や取引の遅延といった問題を引き起こしています。この課題に対し、ArbitrumやOptimismといった「レイヤー2ロールアップ」技術が解決策として台頭しています。これらは取引をオフチェーンで高速処理し、結果のみをメインのブロックチェーンに記録することで、手数料を劇的に削減し、ユーザー体験を向上させます。レイヤー2エコシステムの成熟は、DeFiの普及を加速させる鍵となります。

- セキュリティ問題: スマートコントラクトの脆弱性を突いたハッキングは後を絶たず、ユーザーの資産を保護する仕組みの強化が急務です。これに対しては、セキュリティ監査(Audit)の質の向上と普及、バグバウンティ(脆弱性発見報奨金)プログラムの導入、そして前述の分散型保険市場の成長が期待されます。コードの安全性をいかに高め、万が一の際のセーフティネットをいかに構築するかが問われています。

- 法規制の不確実性: 各国政府・規制当局との関係構築も重要なテーマです。規制が厳しすぎればイノベーションが阻害され、緩すぎれば利用者保護やマネーロンダリング対策が不十分になります。今後は、DeFiの分散的な思想を尊重しつつ、現実世界の法規制と協調していくためのフレームワーク作りが進むと考えられます。一部のプロトコルでは、自主的に本人確認(KYC)を導入する動きも見られ、規制と共存する「Regulated DeFi」のような分野が生まれる可能性もあります。

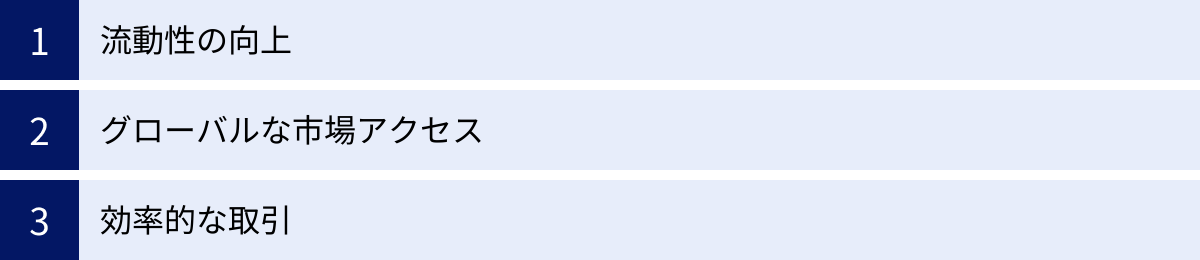

これらの課題を乗り越えた先には、DeFiが伝統的金融(TradFi)の領域へとさらに浸透していく未来が描かれます。その中でも特に注目されているのが、RWA(Real World Asset:現実世界資産)のトークン化です。これは、不動産、株式、債券、美術品といった、流動性の低い現実世界の資産をブロックチェーン上でトークンとして発行し、取引可能にする取り組みです。

RWAがDeFiに組み込まれることで、以下のような変革が期待されます。

- 流動性の向上: これまで売買が困難だった高額な資産(不動産など)を小口化(フラクショナル化)し、誰もが少額から投資できるようになります。

- グローバルな市場アクセス: 国境を越えて、世界中の投資家が様々な現実資産にアクセスできるようになります。

- 効率的な取引: 仲介業者を排し、スマートコントラクトで取引を自動化することで、コストと時間を大幅に削減できます。

DeFiは、暗号資産だけの閉じた世界から、現実世界の経済活動とシームレスに結びついた、次世代の金融インフラへと進化していくポテンシャルを秘めています。 もちろん、その道のりは平坦ではありませんが、金融の透明性、効率性、公平性を高めるというDeFiの根本的なビジョンは、非常に強力な推進力となるでしょう。将来的には、私たちが「DeFi」という言葉を意識することなく、その恩恵を日常的に受ける時代が来るかもしれません。

DeFiに関するよくある質問

DeFiは新しい概念であるため、多くの人が様々な疑問を抱きます。ここでは、特によくある質問の一つとして、DeFiとNFTの関係について解説します。

DeFiとNFTの関係は?

DeFiとNFT(Non-Fungible Token:非代替性トークン)は、しばしば混同されたり、全く別のものとして捉えられたりしますが、実際には同じ技術基盤の上に成り立つ、相互に補完し合う関係にあります。両者の関係を理解することで、ブロックチェーン技術がもたらす価値の変革をより立体的に捉えることができます。

まず、両者の共通点と相違点を整理しましょう。

共通点:

- 技術基盤: どちらもイーサリアムなどのスマートコントラクトを実行できるブロックチェーン上で構築されています。

- 分散性: 中央集権的な管理者なしに、所有権の証明や移転が可能です。

- 透明性: トークンの所有者や取引履歴は、ブロックチェーン上で誰でも検証できます。

- プログラム可能性: スマートコントラクトによって、トークンに様々な機能やルールを組み込むことができます。

相違点:

- 代替可能性(Fungibility): これが最も本質的な違いです。

- DeFiで主に扱われるトークン(ETH、USDCなど): これらは代替可能トークン(Fungible Token)です。私が持っている1ETHと、あなたが持っている1ETHは、まったく同じ価値と機能を持っており、区別なく交換できます。これは、日本円の1,000円札と同じ性質です。

- NFT: 非代替性トークン(Non-Fungible Token)は、その名の通り、一つ一つが固有の価値を持ち、他のトークンと交換できない「一点物」のデジタルデータです。デジタルアート、ゲームのアイテム、会員権、不動産の登記簿など、それぞれが持つ情報や価値が異なるものを表現するのに適しています。

この違いから、DeFiは「お金」や「株式」のように量を扱う金融(Finance)の側面が強く、NFTは「アート作品」や「一点物の収集品」のように個を扱う所有権の証明の側面が強いと言えます。

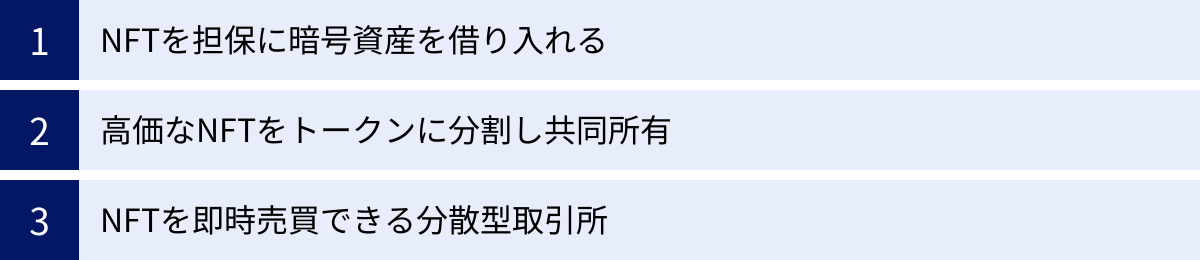

しかし、近年ではこの二つの領域が融合し、「NFTFi(エヌエフティーファイ)」と呼ばれる新しい分野が急速に成長しています。これは、NFTを金融資産として活用する試みであり、DeFiの仕組みをNFTに応用するものです。

NFTFiの代表的な例:

- NFTレンディング: NFTを担保にして、DeFiのレンディングプロトコルから暗号資産(ETHやステーブルコイン)を借り入れるサービスです。これにより、高価なNFTアートの所有者は、その作品を売却することなく、流動性(資金)を確保できます。NFTの価値評価(プライシング)が大きな課題ですが、様々なモデルが開発されています。

- NFTの分割所有(Fractionalization): 数億円もするような高価なNFTを、スマートコントラクトを使って数千、数万の代替可能トークン(Fungible Token)に分割する仕組みです。これにより、誰もが少額から高価なNFTの共同オーナーになることができ、NFTの流動性とアクセス性が向上します。分割されたトークンはDEXで自由に売買できます。

- NFT AMM: NFTを売買するためのDEX(分散型取引所)です。従来のマーケットプレイスのように個別のオファーを待つのではなく、特定のコレクションのNFTを流動性プールに預け入れることで、ユーザーがいつでも即座にそのNFTを売買できる仕組み(AMM)を構築しようとする試みです。

このように、DeFiはNFTに「流動性」と「金融的なユーティリティ(実用性)」を与え、一方でNFTはDeFiに「新しい担保資産」と「多様なユースケース」を提供します。 NFTが単なるデジタルコレクティブルに留まらず、本格的な資産クラスとして認められるためには、DeFiとの連携が不可欠です。両者は、ブロックチェーン上で価値を創造し、流通させるための両輪であり、その融合はWeb3.0時代の新しい経済圏を構築する上で、中心的な役割を果たしていくでしょう。