近年、資産形成の選択肢として大きな注目を集める仮想通貨。その一方で、「価格変動が激しくて怖い」「どうやって始めたらいいかわからない」「セキュリティ管理が不安」といった理由から、一歩を踏み出せない方も多いのではないでしょうか。そんな中、伝統的な金融の仕組みと新しいテクノロジーを融合させた「仮想通貨の投資信託」が、新たな投資手法として関心を集めています。

この記事では、仮想通貨の投資信託とは何か、という基本的な知識から、現物取引やETFとの違い、メリット・デメリット、具体的な始め方、そして日本で購入可能な関連ファンドまで、網羅的に解説します。仮想通貨の将来性に期待しつつも、リスクや手間を抑えて投資を始めたいと考えている方は、ぜひ参考にしてください。

目次

仮想通貨の投資信託とは?

仮想通貨の投資信託とは、投資家から集めた資金を、運用の専門家(ファンドマネージャー)が仮想通貨や、その関連企業の株式などに投資・運用し、その成果として得られた利益を投資家に分配する金融商品のことです。

簡単に言えば、自分で直接ビットコインやイーサリアムといった仮想通貨を購入するのではなく、投資のプロに資金を預けて、仮想通貨に関連するさまざまな資産へ間接的に投資してもらう「パッケージ商品」と考えると分かりやすいでしょう。

この仕組みの根幹にあるのが「投資信託(ファンド)」です。投資信託は、多くの投資家から少しずつお金を集めて大きな資金にし、それを専門家が株式や債券など複数の資産に分散して投資します。仮想通貨の投資信託は、この投資対象に「仮想通貨そのもの」や「仮想通貨に関連するビジネスを行う企業の株式」などを含んだもの、とイメージしてください。

現在、仮想通貨の投資信託が注目される背景には、いくつかの要因があります。

第一に、仮想通貨市場そのものの急速な成長です。ビットコインをはじめとする仮想通貨は、単なる投機の対象から、決済手段や価値の保存手段、さらには新しい金融サービス(DeFi)の基盤技術として、その存在感を増しています。

第二に、機関投資家の参入です。これまで個人投資家が中心だった市場に、年金基金やヘッジファンドといったプロの投資家たちが本格的に参入し始めています。特に2024年1月に米国でビットコイン現物ETFが承認されたことは、市場の信頼性を高め、より多くの資金が流入するきっかけとなりました。

第三に、投資手法の多様化へのニーズです。仮想通貨への関心は高まる一方で、直接保有に伴うハッキングリスクや秘密鍵の管理、複雑な税金計算といった課題も浮き彫りになっています。こうした課題をクリアし、より手軽で安全に仮想通貨の世界に触れたいという投資家のニーズに応える形で、投資信託という選択肢が重要性を増しているのです。

仮想通貨の現物取引との違い

仮想通貨への投資と聞いて、多くの方がイメージするのは「現物取引」でしょう。現物取引とは、投資家自身がコインチェックやビットフライヤーといった仮想通貨取引所で口座を開設し、直接ビットコインなどの仮想通貨を売買することです。では、投資信託は現物取引と具体的に何が違うのでしょうか。両者の違いを理解することは、自分に合った投資手法を選ぶ上で非常に重要です。

| 項目 | 仮想通貨の投資信託 | 仮想通貨の現物取引 |

|---|---|---|

| 運用者 | 運用の専門家(ファンドマネージャー) | 投資家自身 |

| 投資対象 | 複数の関連企業株式や資産への分散投資が基本 | 特定の仮想通貨(ビットコイン、イーサリアムなど) |

| 管理・保管 | 専門の信託銀行が資産を分別管理 | 投資家自身(取引所または自己のウォレット) |

| 取引時間 | 証券会社の営業時間に準じ、1日1回の基準価額で取引 | 24時間365日 |

| 主なコスト | 購入時手数料、信託報酬、信託財産留保額 | 取引手数料、スプレッド、入出金手数料 |

| 最低投資金額 | 証券会社によっては100円や1,000円から可能 | 取引所による(数百円から可能な場合も) |

| リスク管理 | ファンドマネージャーによる分散投資・リバランス | 投資家自身の判断 |

| セキュリティ | 自己管理の必要なし(ハッキングや秘密鍵紛失のリスクが低い) | 自己責任(ハッキングや秘密鍵紛失のリスクを負う) |

| 税制(個人の場合) | 譲渡所得・配当所得として申告分離課税が中心 | 雑所得として総合課税(給与など他の所得と合算) |

最大の違いは、「誰が運用し、誰が管理するか」という点です。

現物取引では、どの銘柄を、いつ、いくらで売買するかの判断はすべて自分で行います。また、購入した仮想通貨を取引所に預け続けるのか、あるいは自身でウォレットに移して管理するのかも自己責任です。特に、秘密鍵(資産にアクセスするためのパスワードのようなもの)を自分で管理する場合、それを紛失したり盗まれたりすると、資産を永久に取り戻せなくなるリスクがあります。

一方、投資信託では、銘柄選定や売買タイミングの判断はすべてファンドマネージャーに一任します。購入した投資信託の資産(株式など)は、信託銀行という専門の金融機関が投資家の財産とは明確に区別して管理(分別管理)するため、万が一、運用会社や販売会社が破綻したとしても、資産は保全されます。投資家はハッキングや秘密鍵の管理といった、仮想通貨特有のセキュリティリスクについて頭を悩ませる必要がありません。

また、税制面の違いも非常に重要です。現物取引で得た利益は、原則として「雑所得」に分類され、給与所得など他の所得と合算して税率が決まる「総合課税」の対象となります。所得が大きくなるほど税率も高くなる累進課税が適用され、最大で所得税と住民税を合わせて55%の税率がかかる可能性があります。

それに対して、投資信託の売却益や分配金は「申告分離課税」が適用されるケースが多く、所得の大きさにかかわらず、税率は一律で20.315%(所得税15%、住民税5%、復興特別所得税0.315%)です。特に大きな利益が出た場合、投資信託の方が税制上有利になる可能性が高いと言えます。

ビットコインETFとの違い

最近、「ビットコインETF」という言葉をニュースなどで耳にした方も多いでしょう。ETF(Exchange Traded Fund)は「上場投資信託」の略で、その名の通り、証券取引所に上場している投資信託のことです。日経平均株価やTOPIXといった株価指数に連動するETFが有名ですが、これのビットコイン版がビットコインETFです。

では、一般的な(非上場の)投資信託とETFには、どのような違いがあるのでしょうか。

| 項目 | 仮想通貨の投資信託(非上場) | ビットコインETF(上場投資信託) |

|---|---|---|

| 取引場所 | 証券会社、銀行などの販売会社 | 証券取引所 |

| 取引方法 | 販売会社を通じて注文 | 株式と同様に証券会社を通じて売買 |

| 価格の決まり方 | 1日1回算出される「基準価額」 | 取引時間中の「市場価格」でリアルタイムに変動 |

| 注文方法 | 金額指定での購入が一般的 | 指値注文、成行注文が可能 |

| 日本での取扱い | 仮想通貨関連企業の株式ファンドなどが購入可能 | 現物の仮想通貨を対象とするETFは未承認・未上場(2024年時点) |

最も大きな違いは、取引のリアルタイム性です。

一般的な投資信託は、1日に1回だけ算出される「基準価額」という値段で取引されます。投資家が注文を出す時点では、その日の基準価額がいくらになるかは分かりません。これを「ブラインド方式」と呼びます。

一方、ETFは株式と同じように証券取引所で取引されるため、取引時間中であれば価格は常に変動しています。投資家は、リアルタイムの市場価格を見ながら「この値段で買いたい(指値注文)」といった柔軟な発注が可能です。

そして、日本国内における現状として最も重要なポイントは、「日本では、ビットコインなどの仮想通貨そのものを裏付け資産とする現物ETFは、まだ金融商品取引所に上場しておらず、購入できない」という事実です(2024年11月時点)。米国では2024年1月に現物ビットコインETFが承認され、大きな話題となりましたが、日本の投資家が国内の証券会社を通じてこれを直接購入することは、現在のところできません。

そのため、現時点で日本の投資家が「投資信託」という枠組みで仮想通貨に関わる場合、その選択肢は、主に「仮想通貨関連企業の株式に投資する、非上場の投資信託」ということになります。ETFのようなリアルタイム性はなく、投資対象も仮想通貨そのものではない、という点を理解しておくことが重要です。

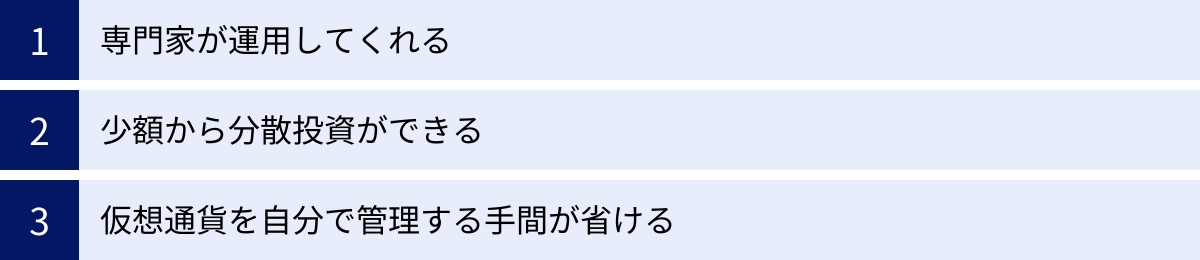

仮想通貨の投資信託の3つのメリット

仮想通貨の現物取引には、大きなリターンが期待できる一方で、専門知識の習得やセキュリティ管理、価格変動への精神的な負担など、初心者にとってはハードルが高い側面もあります。仮想通貨の投資信託は、こうしたハードルを下げ、より多くの人が仮想通貨市場の成長に参加できるようにする、いくつかの優れたメリットを持っています。

① 専門家が運用してくれる

投資信託が持つ最大のメリットは、資産運用のすべてを金融のプロフェッショナルであるファンドマネージャーに一任できる点です。これは、特に複雑で変化の速い仮想通貨の世界において、非常に大きな価値を持ちます。

仮想通貨関連市場は、単にビットコインやイーサリアムの価格が上下するだけの単純な世界ではありません。その背景には、各国の金融政策、法規制の動向、新しいブロックチェーン技術の登場、大手企業の参入、マクロ経済の状況など、無数の要因が複雑に絡み合っています。これらの情報を個人ですべて収集し、分析して、最適な投資判断を下すのは至難の業です。

ファンドマネージャーとそのチームは、以下のような専門的な業務を日常的に行っています。

- 徹底的なリサーチと分析: 経済レポートや業界ニュースの分析、企業の財務状況の評価、技術カンファレンスへの参加などを通じて、投資に値する有望な企業や技術を発掘します。例えば、「どのマイニング企業が最も効率的な運営をしているか」「どのブロックチェーンプラットフォームが将来の主流になりそうか」といった、専門家でなければ判断が難しい領域まで深く掘り下げて調査します。

- ポートフォリオの構築: 調査結果に基づき、単一の企業に集中投資するのではなく、複数の企業やセクターに資産を配分して「ポートフォリオ」を構築します。これにより、特定の企業の業績不振や特定のセクターの停滞といったリスクを分散させます。

- 継続的なリバランス: 市場は常に変化します。当初は最適だったポートフォリオも、時間の経過とともにバランスが崩れていきます。ファンドマネージャーは、市場の状況を常に監視し、保有資産の比率を調整する「リバランス」を定期的に行います。これにより、ポートフォリオを常に最適な状態に保ち、リスクを管理しながらリターンの最大化を目指します。

これらの専門的な業務をすべて任せられるため、投資家は日々の値動きに一喜一憂したり、膨大な情報の波に溺れたりすることなく、安心して資産形成を進めることができます。忙しくて投資の勉強に時間を割けない方や、専門的な分析に自信がない方にとって、これは「安心」と「時間」を買うことに等しい、計り知れないメリットと言えるでしょう。

② 少額から分散投資ができる

投資の世界には「卵を一つのカゴに盛るな」という有名な格言があります。これは、すべての資産を一つの投資先に集中させると、それが失敗したときにすべてを失ってしまう危険性を説いたもので、「分散投資」の重要性を示しています。仮想通貨の投資信託は、この分散投資を「少額」から手軽に実践できる、非常に優れたツールです。

・少額から始められる手軽さ

もし個人で分散投資をしようとすれば、相応の資金が必要になります。例えば、仮想通貨に関連する有望な企業A、B、C、D、E社の株式をそれぞれ購入しようとすると、各社の株価にもよりますが、数十万円から数百万円の資金が必要になることも珍しくありません。

しかし、投資信託であれば、多くの証券会社で月々1,000円や、中には100円といった非常に少額から積立投資を始めることができます。 これは、投資信託が多くの投資家から資金を集めて一つの大きなファンドとして運用する仕組みだからこそ可能なことです。お小遣いの一部や毎月の余剰資金で、無理なくコツコツと資産形成をスタートできるのは、特に投資初心者や若い世代にとって大きな魅力です。

・自動的に実現する分散投資

少額で投資信託を1つ購入するだけで、そのファンドが投資対象としている数十、場合によっては数百の企業に自動的に資金が分散されます。例えば、ある「ブロックチェーン関連株ファンド」を購入したとします。そのファンドは、仮想通貨取引所を運営する企業、マイニング(採掘)を行う企業、ブロックチェーン技術を決済システムに応用する企業、関連する半導体を製造する企業など、さまざまな国の多様な企業に投資しているかもしれません。

これにより、たとえ投資先の一つの企業の株価が大きく下落したとしても、他の企業の株価が堅調であれば、ポートフォリオ全体への影響は限定的になります。 このリスク低減効果は、価格変動が特に激しい(ボラティリティが高い)仮想通貨関連分野への投資において、精神的な安定を保つ上で非常に重要です。個別の企業の業績を細かく追う必要なく、ブロックチェーン技術という大きなテーマ全体の成長性に賭けることができるのです。

このように、仮想通貨の投資信託は、「少額」という参入のしやすさと、「分散」というリスク管理の基本を、購入するだけで両立できる非常に合理的な投資手法です。

③ 仮想通貨を自分で管理する手間が省ける

仮想通貨の現物取引は、投資家自身に多くの管理責任が伴います。この「管理の手間とリスク」から解放されることは、投資信託を選ぶ上で極めて大きなメリットと言えます。

・ハッキングと秘密鍵紛失のリスクからの解放

仮想通貨の現物を保有する場合、セキュリティ対策は最重要課題です。

- 取引所のリスク: 多くの人は仮想通貨を取引所で購入し、そのまま預けています。しかし、取引所自体がサイバー攻撃を受け、顧客の資産が流出する事件は過去に何度も発生しています。

- 自己管理のリスク: その対策として、自身で「ウォレット」を作成し、資産を移して管理する方法があります。これはセキュリティを高める一方で、新たなリスクを生みます。資産にアクセスするための「秘密鍵」や「リカバリーフレーズ」を、絶対に他人に知られず、かつ自分でも忘れないように厳重に管理しなければなりません。これらを紛失したり、フィッシング詐欺などで盗まれたりした場合、その資産は二度と取り戻すことができなくなります。

投資信託の場合、こうした心配は一切不要です。投資家が購入した投資信託の資産(株式や債券など)は、法律に基づき、運用会社や販売会社とは別の「信託銀行」という第三者機関が分別して管理しています。 これにより、投資家はハッキングや秘密鍵の管理といった、仮想通貨ならではの複雑で精神的負担の大きい作業から完全に解放されます。これは、テクノロジーに詳しくない人でも安心して投資できる環境を提供します。

・税金計算の簡素化

前述の通り、税制面の違いも実務上の手間を大きく左右します。

仮想通貨の現物取引で得た利益(雑所得)は、年間の取引履歴をすべて洗い出し、一つ一つの取引の損益を計算して、年間の合計利益を算出しなければなりません。複数の取引所を利用していたり、海外の取引所を使っていたりすると、その作業は非常に煩雑になります。

一方、投資信託の利益は申告分離課税が中心であり、計算方法がシンプルです。さらに、証券会社で「特定口座(源泉徴収あり)」を選択して取引すれば、利益が出るたびに証券会社が自動的に税金を計算し、源泉徴収(天引き)して納税まで代行してくれます。この場合、原則として確定申告が不要となり、税金に関する手間を大幅に削減できます。

このように、セキュリティと税務という、個人投資家にとって大きな負担となりがちな2つの側面において、投資信託は圧倒的な手軽さと安心感を提供してくれるのです。

仮想通貨の投資信託の3つのデメリット・注意点

仮想通貨の投資信託は多くのメリットがある一方で、当然ながらデメリットや注意すべき点も存在します。メリットとデメリットの両方を正しく理解し、自分の投資スタイルや目的に合っているかを判断することが、後悔しない投資への第一歩です。

① 手数料がかかる

投資信託は、専門家が運用・管理してくれる便利なサービスですが、その対価としていくつかの手数料(コスト)が発生します。これらのコストは、長期的に見るとリターンに大きな影響を与えるため、事前にしっかりと把握しておく必要があります。

| 手数料の種類 | 支払うタイミング | 誰に支払うか | 概要 |

|---|---|---|---|

| 購入時手数料 | 購入時 | 販売会社(証券会社など) | 投資信託を買うときにかかる手数料。無料の「ノーロード」ファンドも多い。 |

| 信託報酬(運用管理費用) | 保有期間中、毎日 | 運用会社、販売会社、信託銀行 | ファンドを運用・管理してもらうための経費。年率で表示され、日割りで信託財産から差し引かれる。最も重要なコスト。 |

| 信託財産留保額 | 解約(売却)時 | ファンド(信託財産) | ファンドを解約する際に、他の保有者のために信託財産内に留保される費用。ないファンドも多い。 |

これらの手数料の中で、最も注意すべきは「信託報酬」です。購入時手数料は、近年では無料の「ノーロード・ファンド」が主流になってきており、避けることが可能です。信託財産留保額もかからないファンドが増えています。しかし、信託報酬は、その投資信託を保有している限り、毎日、運用資産の中から自動的に差し引かれ続けます。

例えば、信託報酬が年率1.5%のファンドを100万円分保有している場合、年間で約15,000円のコストがかかっている計算になります。このコストは、ファンドの運用成績がプラスでもマイナスでも関係なく発生します。仮にファンドが年間で5%のリターンを上げたとしても、手元に残る実質的なリターンは3.5%(5% – 1.5%)となります。

特に、仮想通貨関連のような特定のテーマに投資する「アクティブファンド」は、市場平均に連動する「インデックスファンド」に比べて、信託報酬が高めに設定される傾向があります。 アクティブファンドは専門家が高度な調査・分析を行うため、その分のコストがかかるからです。信託報酬が年率2%を超えるようなファンドも珍しくありません。

この手数料が長期的なリターンに与える影響は絶大です。「たった1%の差」と侮ってはいけません。複利の効果により、長期間保有すればするほど、低コストのファンドと高コストのファンドの最終的なリターンには、雪だるま式に大きな差が生まれます。投資信託を選ぶ際には、その手数料の高さに見合ったリターンが期待できるのかを、目論見書などで冷静に確認することが不可欠です。

② リアルタイムで取引できない

仮想通貨市場の最大の特徴の一つは、24時間365日、市場が動き続けていることです。価格は秒単位で変動し、時には数時間で数十パーセントも価格が動くこともあります。現物取引やETFであれば、こうした急な価格変動に対応して、好きなタイミングで売買することが可能です。

しかし、一般的な(非上場の)投資信託は、リアルタイムでの取引ができません。

投資信託の価格は「基準価額」と呼ばれ、1日に1回しか算出されません。 多くのファンドでは、その日の株式市場などが閉まった後、保有している株式や債券などの終値を元に計算され、夜に公表されます。

投資家が「買いたい」「売りたい」と注文を出す時点では、その日の基準価額がいくらになるかは分かりません。例えば、午前に「1万円分買いたい」と注文を出しても、実際に約定するのはその日の夜に決定する基準価額です。これを「ブラインド方式」と呼びます。

この仕組みは、以下のようなデメリットをもたらします。

- 機動的な売買が不可能: 夜中に仮想通貨市場で大きなニュースがあり、価格が急騰(または急落)したとします。現物取引ならすぐに売買して利益を確定したり、損失を限定したりできますが、投資信託の場合は、翌営業日の取引時間まで注文を出すことすらできません。そして、その注文が約定するのはさらにその日の夜です。価格変動への対応が常に一歩も二歩も遅れてしまいます。

- 短期売買には不向き: 上記の理由から、デイトレードやスイングトレードのように、短期的な価格の上下を狙って利益を出すような投資スタイルには全く向いていません。

したがって、仮想通貨の投資信託は、短期的な売買で利益を狙うためのツールではなく、あくまで「数年〜数十年単位の長期的な視点で、市場全体の成長性に投資する」ための手段であると割り切る必要があります。日々の価格変動に一喜一憂せず、コツコツと積立を続けるような、腰を据えた投資姿勢が求められます。

③ 日本で直接投資できる銘柄はまだ少ない

これが、現在の日本において仮想通貨の投資信託を検討する上で、最も重要な注意点かもしれません。結論から言うと、2024年11月現在、日本の個人投資家が国内の証券会社などを通じて購入できる公募投資信託には、ビットコインやイーサリアムといった仮想通貨そのものに直接投資する商品は存在しません。

金融庁の方針や関連法規の整備が追いついていないことなどが背景にあり、仮想通貨を直接の投資対象とする投資信託の組成・販売は認められていないのが現状です。これは、米国で承認されたビットコイン現物ETFが、まだ日本の金融機関で取り扱われていないのと同じ理由です。

では、日本で「仮想通貨関連の投資信託」として販売されている商品は、一体何に投資しているのでしょうか。

その答えは、「仮想通貨やブロックチェーン技術に関連するビジネスを行う企業の“株式”」です。

具体的には、以下のような企業が投資対象となります。

- 仮想通貨交換業者: Coinbase(米国)など、仮想通貨の取引プラットフォームを提供する企業。

- マイニング企業: Marathon Digital Holdings(米国)やRiot Platforms(米国)など、大規模な計算能力を用いて仮想通貨を採掘(マイニング)する企業。

- 半導体メーカー: NVIDIA(米国)やAMD(米国)など、マイニングやAIに必要な高性能なGPU(画像処理半導体)を製造する企業。

- フィンテック・決済企業: Block(旧Square、米国)など、ビットコインの売買サービスや関連技術開発を行う企業。

- その他、ブロックチェーン技術を活用する企業: 金融、物流、医療など、さまざまな分野でブロックチェーン技術を研究・開発・導入している企業。

これらのファンドに投資するということは、仮想通貨そのものの値動きに賭けるのではなく、その背景にある「ブロックチェーンという技術エコシステム全体の成長性」に投資することを意味します。

もちろん、これらの企業の株価は、ビットコイン価格など仮想通貨市場の動向とある程度の相関関係を持つ傾向があります。しかし、あくまで「株式」であるため、各企業の業績、経営戦略、株式市場全体の地合い、金利動向など、仮想通貨以外のさまざまな要因にも影響を受けます。

したがって、「ビットコインが上がったから、このファンドも同じように上がるはずだ」という単純な期待は禁物です。あくまで間接的な投資であり、仮想通貨の価格変動をダイレクトに享受できるわけではない、という点を十分に理解した上で、投資判断を行う必要があります。

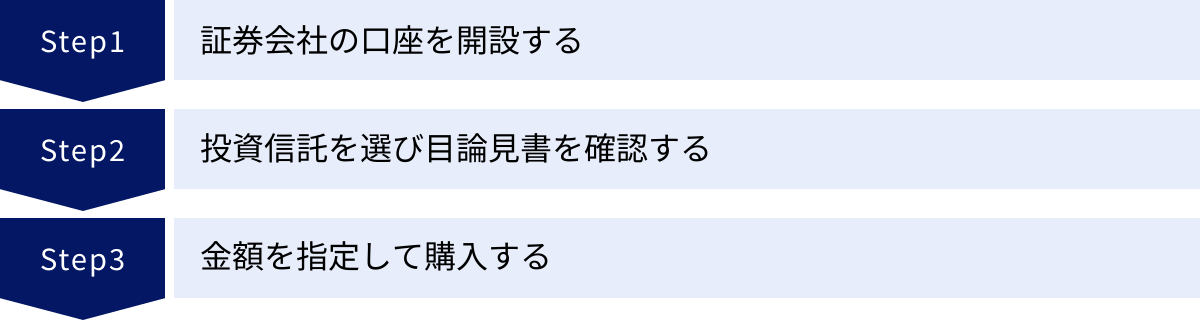

仮想通貨の投資信託の始め方・買い方【3ステップ】

仮想通貨の投資信託に興味を持ったら、次はいよいよ具体的な始め方です。難しそうに感じるかもしれませんが、実際の手続きは非常にシンプルで、普段ネットショッピングをするような感覚で始めることができます。ここでは、初心者の方でも迷わないように、3つのステップに分けて分かりやすく解説します。

① 証券会社の口座を開設する

投資信信託は、証券会社のほか、銀行や郵便局などでも購入できますが、これから始める方には、圧倒的に「ネット証券」をおすすめします。

ネット証券をおすすめする理由は以下の通りです。

- 取扱商品数が豊富: 銀行などが扱う投資信託は数十本程度に限られることが多いですが、大手ネット証券では数千本以上のラインナップがあり、仮想通貨関連のようなテーマ性の高いファンドも見つけやすいです。

- 手数料が安い: ネット証券は実店舗を持たないため、人件費や運営コストが低く、その分、購入時手数料が無料(ノーロード)の商品が豊富で、信託報酬が低い商品も多く取り扱っています。

- 利便性が高い: 口座開設から取引、情報収集まですべてスマートフォンやパソコンで完結します。24時間いつでも自分のペースで手続きを進められます。

【口座開設の基本的な流れ】

- 証券会社を選ぶ: SBI証券、楽天証券、マネックス証券などが、取扱商品数や手数料の安さで人気があります。各社のウェブサイトを見比べて、自分に合いそうなところを選びましょう。

- 公式サイトから申し込み: 選んだ証券会社の公式サイトにアクセスし、「口座開設」ボタンから申し込みフォームに進みます。氏名、住所、生年月日、職業、投資経験などの必要事項を入力します。

- 本人確認書類の提出: 運転免許証やマイナンバーカードといった本人確認書類を提出します。最近では、スマホのカメラで撮影してアップロードするだけで完結する「オンライン本人確認」が主流で、非常にスピーディです。

- 口座種類の選択(重要ポイント): 口座開設の際に、「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」の3種類から選ぶよう求められます。特にこだわりがなければ、初心者の方は「特定口座(源泉徴収あり)」を選びましょう。 これを選択しておくと、投資信託を売却して利益が出た場合に、証券会社が自動で税金を計算して納付まで代行してくれます。原則として確定申告が不要になるため、税金に関する手間を大幅に省くことができます。

- 審査・口座開設完了: 申し込み内容に基づき証券会社で審査が行われ、通常は数営業日〜1週間程度で口座開設が完了します。IDとパスワードが通知されたら、いよいよ取引を開始できます。

② 投資信託を選び目論見書を確認する

口座が開設できたら、次はいよいよ投資するファンドを選びます。数千本もの中から探すのは大変に思えるかもしれませんが、証券会社のウェブサイトには便利な検索・スクリーニング機能があります。

【ファンドの探し方】

証券会社の投資信託ページにある検索ツールで、「ファンド名検索」や「キーワード検索」を活用しましょう。「ブロックチェーン」「フィンテック」「テクノロジー」「次世代通信」といったキーワードで検索すると、関連するファンドがいくつか候補として表示されます。

気になるファンドが見つかったら、購入ボタンを押す前に、必ず「目論見書(もくろみしょ)」を確認してください。

目論見書は、その投資信託の目的、特色、リスク、手数料、過去の実績などがすべて記載された、いわば「公的な説明書」です。専門用語が多くて難しく感じるかもしれませんが、投資判断を下すための非常に重要な情報が詰まっています。

【目論見書で最低限チェックすべきポイント】

- ファンドの目的・特色: そのファンドが「何に投資して(投資対象)」「何を目指すのか(運用方針)」が書かれています。自分の投資イメージと合っているかを確認します。

- 投資リスク: 価格変動リスク、為替変動リスク(外国の資産に投資する場合)、信用リスクなど、そのファンドが抱えるリスクについて具体的に説明されています。自分がどこまでのリスクなら許容できるかを考える材料になります。

- 組入上位銘柄: ファンドが実際にどの企業の株式を、どのくらいの比率で保有しているかが分かります。「仮想通貨関連」と言っても、具体的にどんな企業に投資しているのか、自分の目で確かめることが非常に重要です。

- 手続・手数料等: 購入時手数料、信託報酬、信託財産留保額といったコストが具体的に記載されています。特に、保有期間中ずっとかかり続ける信託報酬の年率は必ず確認しましょう。

目論見書を読み込み、「このファンドなら、リスクやコストを理解した上で、自分のお金を託せる」と納得できたものを選びましょう。

③ 金額を指定して購入する

投資するファンドが決まったら、最後のステップは購入手続きです。投資信託の購入方法には、主に2つの方法があります。

1. スポット購入(一括購入)

「今が買い時だ」と判断したタイミングで、まとまった資金を一度に投じて購入する方法です。例えば、「ボーナスが出たから10万円分だけ買っておこう」といったケースがこれにあたります。相場を読んでタイミングよく購入できれば大きなリターンを期待できますが、高値で買ってしまう「高値掴み」のリスクもあります。

2. 積立購入(つみたて投資)

「毎月1日に1万円ずつ」というように、あらかじめ設定したスケジュールで、定期的に一定金額を自動で購入し続ける方法です。特に投資初心者の方には、こちらの積立購入を強くおすすめします。

積立購入をおすすめする最大の理由は、「ドルコスト平均法」の効果が期待できるからです。

ドルコスト平均法とは、定期的に定額で購入を続ける投資手法です。価格が高いときには少しの口数しか買えませんが、価格が安いときにはたくさんの口数を買うことができます。これを長期間続けることで、結果的に平均購入単価を平準化させる効果が期待できます。

これにより、一括購入で高値掴みをしてしまうリスクを避け、感情に左右されずに淡々と投資を続けることができます。時間的な分散投資にもなり、価格変動リスクを抑える効果があります。

多くのネット証券では、月々100円や1,000円といった少額から積立設定が可能です。まずは無理のない金額から始めて、慣れてきたら徐々に金額を増やしていくのが良いでしょう。証券会社のウェブサイトで、購入したいファンドを選び、「積立買付」を選択し、毎月の購入日と金額を設定すれば、あとは自動でコツコツと資産形成が進んでいきます。

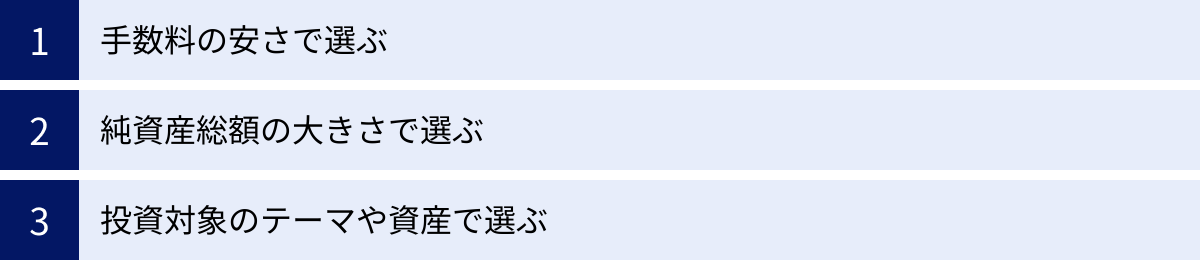

仮想通貨関連の投資信託の選び方

「仮想通貨関連」と一口に言っても、ファンドの投資方針や中身は千差万別です。自分に合った投資信託を選ぶためには、いくつかの明確な基準を持つことが重要です。ここでは、ファンド選びで失敗しないための3つの視点を解説します。

手数料の安さで選ぶ

投資信託選びにおいて、手数料(コスト)はリターンを左右する最も重要な要素の一つです。なぜなら、手数料は運用成績の良し悪しにかかわらず、確実にリターンを蝕んでいくマイナス要因だからです。特に、長期間にわたって投資を続ける場合、わずかな手数料の差が最終的な資産額に大きな違いを生みます。

選ぶ際に特に注目すべき手数料は2つです。

1. 購入時手数料

これは投資信託を購入する際に支払う手数料です。料率はファンドによって様々ですが、最近では購入時手数料が無料の「ノーロード・ファンド」が主流になっています。特別な理由がない限り、まずはノーロードのファンドの中から選ぶのが賢明です。同じような内容のファンドであれば、わざわざ手数料を払って購入する必要はありません。

2. 信託報酬(運用管理費用)

こちらが最も重要なコストです。ファンドを保有している間、毎日、資産の中から差し引かれ続けます。年率で表示され、例えば「年率1.65%(税込)」のように記載されています。

信託報酬の目安は、ファンドの種類によって大きく異なります。

- インデックスファンド(日経平均株価などに連動): 年率0.1%〜0.5%程度と非常に低い傾向にあります。

- アクティブファンド(専門家が銘柄を選定): 年率1.0%〜2.0%超と高くなる傾向があります。

仮想通貨関連のファンドは、専門的な調査が必要なテーマ型のアクティブファンドが多いため、信託報酬は比較的高めに設定されがちです。信託報酬が高いファンドを選ぶ場合は、「そのコストを支払ってでも、それを上回るリターンが期待できるのか」という視点で厳しく評価する必要があります。 ファンドの月次レポートなどで過去の運用実績を確認し、ベンチマーク(比較対象となる指数)を上回る成績を継続的に上げられているかなどを参考にすると良いでしょう。

長期投資においては、「低コストであること」は、それ自体が非常に強力なリターンの源泉になります。複数の候補で迷った場合は、より信託報酬の低いファンドを優先的に検討することをおすすめします。

純資産総額の大きさで選ぶ

「純資産総額」とは、その投資信託にどれだけのお金が集まっているかを示す指標で、ファンドの規模や人気度を表します。証券会社のファンド情報ページなどで必ず確認できる、基本的なデータの一つです。

純資産総額が大きいファンドを選ぶことには、主に2つのメリットがあります。

1. 安定した運用が期待できる

純資産総額が大きいということは、それだけ多くの投資家から支持され、資金が集まっている証拠です。資金規模が大きいと、日々の資金の出入り(購入や解約)がファンドの運用に与える影響が相対的に小さくなり、ファンドマネージャーは安定したポートフォリオ運用を行いやすくなります。また、スケールメリットにより、運用の効率化が図れる場合もあります。

2. 繰上償還のリスクが低い

こちらがより重要なポイントです。繰上償還(くりあげしょうかん)とは、投資信託が運用期間の満期を迎える前に、運用を途中で終了してしまうことです。純資産総額が一定の水準を下回るなどして、効率的な運用を続けることが困難になった場合に、繰上償還が行われることがあります。

もし保有しているファンドが繰上償還されると、その時点での基準価額で強制的に現金化(売却)されてしまいます。 たとえその時が含み損の状態であっても、問答無用で損失が確定してしまいます。長期的な視点でコツコツと資産を育てていこうとしていた計画が、途中で頓挫してしまうのです。

繰上償還を避けるためにも、ファンドの純資産総額は必ずチェックしましょう。明確な基準はありませんが、一般的には最低でも30億円以上、できれば100億円以上が一つの目安とされています。

さらに重要なのは、純資産総額が右肩上がりに増え続けているかという点です。資金が継続的に流入しているファンドは、投資家からの人気と信頼が高く、今後も安定した運用が期待できます。逆に、純資産総額が減少し続けているファンドは、将来的に繰上償還されるリスクが高まっている可能性があるため、注意が必要です。

投資対象のテーマや資産で選ぶ

「仮想通貨関連ファンド」といっても、その中身、つまり「具体的にどのような企業に投資しているか」はファンドごとに大きく異なります。手数料や純資産総額といった定量的なデータと合わせて、この定性的な「投資対象」をしっかりと吟味することが、納得のいく投資につながります。

目論見書や月次レポートの「組入上位銘柄」のリストを見れば、そのファンドがどのようなテーマに重点を置いているのかが見えてきます。

例えば、以下のような切り口で分類できます。

- 仮想通貨エコシステムの中核企業に集中投資するタイプ: Coinbase(取引所)やMarathon Digital(マイニング)など、事業の根幹が仮想通貨に直結している企業への投資比率が高いファンド。仮想通貨市場の動向と株価の連動性が高くなる傾向がありますが、リスクもその分高くなります。

- ブロックチェーン技術を支える半導体企業に注目するタイプ: NVIDIAやAMDといった、仮想通貨のマイニングやAI開発に不可欠な高性能半導体を製造する企業への投資比率が高いファンド。仮想通貨だけでなく、AIやメタバースといったより広いテクノロジーの潮流に乗ることを目指します。

- 幅広いテクノロジー企業群の一部として捉えるタイプ: Google、Meta、Microsoftといった巨大IT企業も、ブロックチェーンやWeb3.0の研究開発に多額の投資を行っています。こうした巨大企業を含む、より広範な「次世代テクノロジー」というテーマの中で、仮想通貨関連企業にも投資するファンド。一つのテーマへの依存度が下がり、リスクが分散されます。

どのテーマの将来性に最も魅力を感じるか、自分の考えに近いファンドを選ぶことが大切です。 例えば、「ビットコインそのものの価値よりも、それを支えるブロックチェーン技術の社会実装に期待したい」と考えるなら、3番目のような幅広いファンドが合っているかもしれません。逆に、「よりダイレクトに仮想通貨市場の熱狂を取り込みたい」と考えるなら、1番目のようなファンドが候補になるでしょう。

手数料や純資産総額といった客観的なデータで候補を絞り込み、最後に自分の投資哲学や将来への期待と、ファンドの投資テーマが合致しているかを確認する。このプロセスが、長期的にファンドを持ち続ける上での納得感と安心感につながります。

日本で買える仮想通貨関連のおすすめ投資信託3選

※本項で紹介する金融商品は、あくまで情報提供を目的とするものであり、特定の商品の購入を推奨するものではありません。投資信託は価格変動リスクなどを伴い、元本が保証されるものではありません。投資に関する最終的な判断は、ご自身の責任で行ってください。

ここでは、2024年11月現在、日本の主要なネット証券などで購入可能であり、仮想通貨やブロックチェーンというテーマに間接的に関わることができる代表的な投資信託を3つ紹介します。いずれも仮想通貨そのものに直接投資するものではなく、「関連企業の株式」に投資するファンドである点にご注意ください。

① iFreeNEXT FANG+インデックス(大和アセットマネジメント)

こちらは、米国の次世代テクノロジーを代表する巨大企業群に集中投資することで、高い成長性を狙うインデックスファンドです。

- 連動指数: NYSE FANG+指数

- 投資対象: Facebook(現Meta)、Amazon、Netflix、Google(現Alphabet)の頭文字を取った「FANG」に、Apple、Microsoft、NVIDIA、Teslaといった米国の革新的なテクノロジー企業を加えた、計10銘柄(構成銘柄は定期的に見直されます)に等金額投資します。

- 仮想通貨との関連性:

- 構成銘柄との関連: 構成銘柄であるNVIDIAは、仮想通貨マイニングに使われるGPUの主要メーカーです。Metaはメタバース(仮想空間)事業に注力しており、そこではブロックチェーンやNFT(非代替性トークン)技術が重要な役割を担います。また、過去には仮想通貨取引所のCoinbaseが構成銘柄に含まれていた時期もあり、指数自体が仮想通貨エコシステムとの関連性が高い企業を積極的に組み入れる傾向があります。

- 投資戦略: このファンドは、直接的な仮想通貨ファンドではありません。しかし、ブロックチェーン、AI、メタバースといった、仮想通貨と親和性の高い最先端技術をリードする世界トップクラスの企業群にまとめて投資できるという点で、間接的にその成長の恩恵を受けることを期待できます。

- 特徴:

- 集中投資: わずか10銘柄への集中投資であるため、分散効果は限定的ですが、その分、構成銘柄が大きく成長した際には高いリターンが期待できる、ハイリスク・ハイリターンな特性を持ちます。

- 低コスト: インデックスファンドであるため、信託報酬はアクティブファンドに比べて低めに設定されています。(参照:大和アセットマネジメント株式会社 公式サイト)

こんな人におすすめ:

- 個別株を選ぶのは難しいが、米国の巨大テック企業の成長性に集中投資したい方。

- 仮想通貨だけでなく、AIやメタバースといったより広いテクノロジーの未来に賭けたい方。

② グローバル・プロスペクティブ・ファンド(愛称:イノベーティブ・フューチャー)(三井住友DSアセットマネジメント)

こちらは、世界中の企業の中から、革新的な技術やビジネスモデルによって、将来大きな成長が期待できる企業を厳選して投資するアクティブファンドです。

- 投資対象: 特定の指数には連動せず、ファンドマネージャーが独自の調査・分析に基づき、世界中の株式の中から銘柄を選定します。

- 投資テーマ: このファンドは、「情報革命」「健康・医療の進化」「暮らしのイノベーション」「環境・資源」といった、長期的な成長が見込まれる複数の投資テーマを掲げています。

- 仮想通貨との関連性:

- 組入実績: 過去の月次レポートなどを見ると、「情報革命」や「暮らしのイノベーション(金融包摂・デジタル化)」といったテーマの中で、仮想通貨取引所のCoinbase Globalや、ビットコインを積極的に購入していることで知られるMicroStrategyといった、仮想通貨に深く関連する企業の株式を組み入れた実績があります。

- 投資戦略: 常に同じ銘柄を保有しているわけではなく、市場環境や調査結果に応じて、ファンドマネージャーが最も有望と判断する企業に機動的に投資します。そのため、専門家の目利きによって、未来のイノベーションを担うであろう企業(その中に仮想通貨関連企業が含まれる可能性がある)に投資を任せたいと考える投資家向けのファンドです。

- 特徴:

- アクティブ運用: 専門家が銘柄を厳選するため、成功すれば市場平均を大きく上回るリターンが期待できますが、その分、信託報酬はインデックスファンドに比べて高めに設定されています。(参照:三井住友DSアセットマネジメント株式会社 公式サイト)

こんな人におすすめ:

- 特定のテーマに絞らず、専門家が選んだ世界中の革新的な企業に幅広く投資したい方。

- 手数料が高くても、それを上回るリターンをアクティブ運用に期待したい方。

③ SBI・V・全世界株式インデックス・ファンド(愛称:SBI・V・全世界株式)(SBIアセットマネジメント)

こちらは、特定のテーマに特化するのではなく、全世界の株式市場全体に、まるごと分散投資するインデックスファンドです。

- 連動指数: FTSEグローバル・オールキャップ・インデックス

- 投資対象: 日本を含む先進国から新興国まで、全世界約50カ国の大型株・中型株・小型株、約9,000銘柄に分散投資します。これ1本で、世界の株式市場の時価総額のほぼ100%をカバーできます。

- 仮想通貨との関連性:

- 間接的な関与: このファンドは仮想通貨をテーマにしたものでは全くありません。しかし、全世界の株式に投資するため、その組入上位には当然、Microsoft、Apple、NVIDIA、Alphabet(Google)といった、ブロックチェーンやWeb3.0の研究開発に関わる巨大IT企業が含まれています。また、世界の主要な金融機関も含まれており、これらの企業が将来的にブロックチェーン技術を導入すれば、その恩恵を間接的に受けることになります。

- 投資戦略: 「究極の分散投資」を通じて、世界経済全体の成長を享受することを目指します。特定のテーマや国に賭けるのではなく、リスクを極限まで分散させたい投資家にとっての王道的な選択肢です。仮想通貨関連技術も、数ある成長分野の一つとして、世界経済の成長の中に自然と取り込んでいく、という考え方です。

- 特徴:

- 徹底的な分散: 約9,000銘柄に分散投資するため、特定の企業や国の不振による影響を受けにくく、リスクが非常に低減されています。

- 超低コスト: 業界でも最低水準の信託報酬で、長期的な資産形成の土台として非常に優れています。(参照:SBIアセットマネジメント株式会社 公式サイト)

こんな人におすすめ:

- 仮想通貨だけに特化するのはリスクが高いと感じるが、世界の成長の一部としてその恩恵も受けたい方。

- 何に投資していいか分からないが、とにかくリスクを抑えて全世界に分散投資を始めたい初心者の方。

仮想通貨の投資信託に関するよくある質問

ここでは、仮想通貨の投資信託を検討する際に、多くの方が疑問に思う点について、Q&A形式でお答えします。特に、税制優遇制度であるNISAやiDeCoとの関連は、賢く資産形成を進める上で非常に重要です。

NISA(ニーサ)で仮想通貨の投資信託は買えますか?

結論から言うと、はい、購入できます。 ただし、いくつかの条件と注意点があります。

NISA(少額投資非課税制度)とは、毎年一定の金額(2024年からの新NISAでは年間最大360万円)までの投資で得られた利益(売却益や分配金)が非課税になる、非常にお得な制度です。通常、投資の利益には20.315%の税金がかかりますが、NISA口座内での取引であれば、これが一切かかりません。

【NISAと仮想通貨投資の関係】

- 仮想通貨の現物取引は対象外: ビットコインやイーサリアムといった仮想通貨そのものを取引所で購入する「現物取引」は、NISAの対象外です。現物取引で得た利益は、通常通り雑所得として課税されます。

- 投資信託は購入可能: 一方、この記事で解説してきたような「仮想通貨関連企業の株式に投資する投資信託」は、金融庁が定めるNISAの対象商品の要件を満たしていれば購入が可能です。

- 「成長投資枠」での購入が基本: 新NISAには「つみたて投資枠」(年間120万円)と「成長投資枠」(年間240万円)の2つの枠があります。「つみたて投資枠」の対象商品は、長期・積立・分散投資に適した、手数料が低く、頻繁に分配金が支払われないなど、金融庁が定めた厳しい基準をクリアしたファンドに限られます。仮想通貨関連のようなテーマ性の高いアクティブファンドの多くは、この基準を満たさないため、主に「成長投資枠」での購入となります。

NISAを活用して仮想通貨関連の投資信託を購入すれば、将来的に大きな利益が出た場合に、その利益をまるごと非課税で受け取れるという絶大なメリットがあります。仮想通貨関連への投資を検討するなら、まずはNISA口座の「成長投資枠」の利用を最優先で考えるべきと言えるでしょう。

iDeCo(イデコ)で仮想通貨の投資信託は買えますか?

結論から言うと、現時点(2024年11月)では、ほとんどの金融機関で買うことはできません。

iDeCo(個人型確定拠出年金)は、老後の資産形成を目的とした私的年金制度です。掛金が全額所得控除の対象となり所得税・住民税が軽減され、運用中に得た利益も非課税、さらに受け取る際にも大きな税制優遇があるという、非常に強力な制度です。

【iDeCoと仮想通貨投資の関係】

- 安全性を重視した商品ラインナップ: iDeCoは、あくまで「老後のための安定的な資産形成」を目的とする制度です。そのため、iDeCoで選択できる金融商品は、加入者が利用する金融機関(運営管理機関)があらかじめ選定した、比較的リスクの低いラインナップに限られています。具体的には、元本確保型の定期預金や保険、あるいは長期・分散投資を前提としたバランス型ファンドや全世界株式インデックスファンドなどが中心です。

- ハイリスク商品は対象外になりやすい: 仮想通貨関連ファンドのような、特定のテーマに特化し、価格変動リスクが非常に高い商品は、iDeCoの制度趣旨に合わないと判断されることが多く、商品ラインナップに含まれているケースは極めて稀です。

将来的に、仮想通貨市場がより成熟し、社会的なコンセンサスが得られるようになれば、iDeCoの商品として採用される可能性はゼロではありません。しかし、現時点では、iDeCoで仮想通貨関連への投資を行うことは困難です。

資産形成の戦略としては、iDeCoでは全世界株式インデックスファンドなどで手堅く老後資金のコア(核)となる部分を築き、NISAの成長投資枠を使って、仮想通貨関連ファンドのような、より積極的にリターンを狙うサテライト(衛星)的な投資を行う、という使い分けが合理的と言えるでしょう。

まとめ

本記事では、仮想通貨の投資信託について、その仕組みからメリット・デメリット、具体的な始め方までを包括的に解説してきました。

最後に、重要なポイントを改めて整理します。

- 仮想通貨の投資信託とは?

- 専門家が投資家から集めた資金で、仮想通貨関連企業の株式などに投資・運用する金融商品。

- 日本では仮想通貨そのものに直接投資するファンドはなく、あくまで関連企業への「間接投資」である点を理解することが重要。

- 3つのメリット

- ① 専門家が運用してくれる: 複雑な市場分析や銘柄選定、リスク管理をプロに任せられる。

- ② 少額から分散投資ができる: 100円や1,000円といった少額から、複数の企業に自動で分散投資が可能。

- ③ 仮想通貨を自分で管理する手間が省ける: ハッキングや秘密鍵紛失のリスク、煩雑な税金計算の手間から解放される。

- 3つのデメリット・注意点

- ① 手数料がかかる: 特に保有期間中ずっとかかる信託報酬は、リターンを押し下げる要因になるため要チェック。

- ② リアルタイムで取引できない: 1日1回の基準価額での取引となるため、短期的な価格変動への機動的な対応は不可能。

- ③ 日本で直接投資できる銘柄はまだ少ない: あくまで関連株への投資であり、仮想通貨の値動きと完全に連動するわけではない。

仮想通貨の投資信託は、その革命的な技術や将来の成長性に期待しつつも、現物保有に伴うリスクや専門知識の壁を感じている人々にとって、仮想通貨市場への扉を開く、非常に現実的で有力な選択肢です。特に、セキュリティや税務の手間を大幅に削減できる点は、多忙な現代人にとって計り知れない価値を持ちます。

これから投資を始める方は、まず手数料が安く品揃えも豊富なネット証券で口座を開設し、非課税メリットを最大限に活かせるNISA制度の活用を検討しましょう。そして、ファンドを選ぶ際には、手数料や純資産総額といった客観的なデータに加え、目論見書を読み込み、そのファンドの投資テーマが自分の考えと合致しているかをしっかりと見極めることが、長期的に納得のいく資産形成を続けるための鍵となります。

この記事が、皆さまの新しい投資の一歩を踏み出すための、確かな一助となれば幸いです。