仮想通貨の価値が広く認知されるにつれ、単に保有(ガチホ)するだけでなく、積極的に資産を増やしたいと考える方が増えています。その選択肢の一つとして注目されているのが「仮想通貨レンディング」です。

仮想通貨レンディングは、特別なトレード技術や深い専門知識がなくても、保有している仮想通貨を貸し出すだけで利息を得られる可能性がある魅力的な資産運用方法です。しかし、銀行預金とは異なるリスクも存在するため、仕組みを正しく理解することが不可欠です。

この記事では、仮想通貨レンディングの基本的な仕組みから、メリット・デメリット、具体的な始め方、そして失敗しないためのコツまで、網羅的に解説します。国内外のおすすめサービスも比較紹介しますので、自分に合った運用方法を見つけるための参考にしてください。

目次

仮想通貨レンディングとは?

仮想通貨レンディングは、一言でいえば「保有している仮想通貨を第三者に貸し出し、その対価として利息(貸借料)を受け取る仕組み」です。この仕組みは、私たちが銀行にお金を預けて利息を受け取る「預金」に似ているため、「仮想通貨版の銀行預金」と表現されることもあります。

しかし、その中身やリスクは銀行預金と大きく異なります。ここでは、レンディングの基本的な仕組みと、よく混同されがちな「ステーキング」や「DeFiレンディング」との違いを詳しく解説します。

仮想通貨を貸して利息を得る仕組み

仮想通貨レンディングの基本的な関係者は「貸し手(ユーザー)」と「借り手(主に仮想通貨取引所などのプラットフォーム)」の二人です。

- 貸し手(ユーザー): 自分が保有しているビットコイン(BTC)やイーサリアム(ETH)などの仮想通貨を、レンディングサービスを提供している仮想通貨取引所に一定期間貸し出します。

- 借り手(仮想通貨取引所など): ユーザーから借りた仮想通貨を、さらに別のユーザー(レバレッジ取引を行うトレーダーなど)に貸し出したり、自社のマーケットメイク(市場の流動性供給)に活用したりします。

- 利息の発生: 借り手は、仮想通貨を運用することで利益を得ます。その利益の一部を、元々の貸し手であるユーザーに対して「利息(貸借料)」として支払います。

この一連の流れにより、ユーザーは自身が取引(トレード)を一切行わなくても、保有している仮想通貨から新たな収益を生み出すことが可能になります。

利息は、一般的に貸し出した仮想通貨と同じ種類で支払われます。例えば、1BTCを年率5%で1年間貸し出した場合、1年後には元本の1BTCに加えて、利息として0.05BTCが支払われ、合計1.05BTCが手元に戻ってくる計算になります。これにより、将来的な価格上昇を期待する通貨の枚数そのものを増やせるというメリットがあります。

なぜ銀行預金よりも高い利率が実現できるのでしょうか。その背景には、仮想通貨市場特有の事情があります。仮想通貨市場では、価格変動を利用して大きな利益を狙うレバレッジ取引が活発に行われており、そのために仮想通貨を借りたいという強い需要が存在します。この高い資金需要が、高い貸付金利、ひいてはユーザーへの高い利息還元につながっているのです。

ステーキングとの違い

仮想通貨で利息を得る方法として、レンディングとよく比較されるのが「ステーキング」です。どちらも保有している仮想通貨から報酬を得るという点では似ていますが、その根本的な仕組みとリスクは全く異なります。

ステーキングとは、特定のコンセンサスアルゴリズム「PoS(プルーフ・オブ・ステーク)」を採用しているブロックチェーンネットワークの維持・運営に参加し、その貢献に対する報酬として仮想通貨を受け取る仕組みです。ブロックチェーンの取引を検証・承認する作業(バリデーション)を手伝う見返りとして、新規発行されたコインなどが支払われます。

両者の違いを以下の表にまとめました。

| 項目 | 仮想通貨レンディング | ステーキング |

|---|---|---|

| 目的 | 資産の貸し出し | ネットワークへの貢献 |

| 仕組み | 貸借契約(消費貸借契約) | PoSアルゴリズムへの参加 |

| 仲介者 | 仮想通貨取引所など | バリデーター、取引所 |

| 報酬の源泉 | 借り手(トレーダー等)が支払う利息 | ブロック生成による報酬(インフレ報酬) |

| 主なリスク | 貸し倒れリスク(取引所の破綻) | スラッシングリスク(不正行為による没収) |

| 対象通貨 | PoS通貨以外も対象(BTCなど) | PoS採用の通貨のみ(ETH、SOLなど) |

最も大きな違いは、報酬の源泉とリスクの種類です。レンディングの収益は「借り手の利払い」に依存するため、借り手である取引所が破綻すると資産が返ってこない「カウンターパーティリスク(貸し倒れリスク)」が最大のリスクとなります。

一方、ステーキングの収益はブロックチェーンのプロトコルから直接支払われるため、取引所の破綻リスクは(取引所のステーキングサービスを利用しない限り)ありません。その代わり、ネットワークに損害を与えるような不正行為を行った場合に、預け入れた資産の一部が没収される「スラッシング」というリスクが存在します。

また、レンディングはビットコイン(BTC)のようなPoSではない通貨も対象にできますが、ステーキングはPoSを採用している通貨(イーサリアムやソラナなど)でしか行えません。

DeFiレンディングとの違い

もう一つ、近年注目度が高まっているのが「DeFi(分散型金融)レンディング」です。この記事で主に解説している、仮想通貨取引所などが提供するレンディングサービスは「CeFi(中央集権型金融)」に分類されます。CeFiとDeFiのレンディングは、思想も仕組みも大きく異なります。

DeFiレンディングは、企業や組織といった中央管理者を介さず、スマートコントラクトと呼ばれるプログラムによって自動的に貸し借りを実行する仕組みです。ユーザーは自身のウォレットをDeFiプロトコル(Aave, Compoundなど)に接続し、誰でも直接、資産の貸し借りを行えます。

CeFiレンディング(取引所レンディング)とDeFiレンディングの違いは以下の通りです。

| 項目 | CeFiレンディング(取引所など) | DeFiレンディング |

|---|---|---|

| 仲介者 | 仮想通貨取引所などの企業 | スマートコントラクト(プログラム) |

| 資産管理 | 企業が顧客の資産を管理 | ユーザー自身が秘密鍵で管理 |

| 透明性 | 企業内部の運用(ブラックボックス) | ブロックチェーン上で全て公開 |

| 利率 | 企業が設定(比較的安定的) | 市場の需給でリアルタイムに変動 |

| 利用方法 | 口座開設、本人確認(KYC)が必要 | ウォレットがあれば誰でも利用可能 |

| 主なリスク | 企業の破綻、ハッキング | スマートコントラクトのバグ、ハッキング |

CeFiレンディングは、取引所という信頼できる(とされる)主体が間に入るため、初心者にとっては手続きが分かりやすく、比較的始めやすいのが特徴です。しかし、資産を一度取引所に預けるため、その企業が倒産するリスクを負うことになります。

対してDeFiレンディングは、仲介者がいないため透明性が高く、より高い利率を提供することもあります。しかし、スマートコントラクトの脆弱性(バグ)を突いたハッキングのリスクや、自身で秘密鍵を管理する手間と責任が伴うため、仮想通貨やブロックチェーンに関する高度な知識が必要です。

この記事では、主に初心者から中級者が始めやすい「CeFiレンディング(取引所などが提供するサービス)」を中心に解説を進めていきます。

仮想通貨レンディングのメリット4つ

仮想通貨レンディングが多くの投資家から注目される理由は、そのユニークなメリットにあります。ここでは、レンディングを活用することで得られる主な4つの利点を詳しく見ていきましょう。

① 手間をかけずに資産を増やせる

仮想通貨レンディングの最大の魅力の一つは、一度設定すれば、あとは基本的に何もしなくても資産が増えていく可能性がある点です。これは「不労所得」や「パッシブインカム」と呼ばれる収益形態に近く、多忙な方やトレードが苦手な方にとって非常に有効な戦略となります。

仮想通貨で利益を得る方法として一般的なのは、価格が安い時に買って高い時に売る「キャピタルゲイン」を狙う方法です。しかし、この方法で安定的に利益を出し続けるには、チャート分析の知識や、常に市場の動向をチェックする時間と精神的な負担が伴います。特に価格変動が激しい仮想通貨市場では、少し目を離した隙に大きな損失を出してしまう可能性も少なくありません。

その点、レンディングは全く異なります。最初に貸し出す通貨の種類、数量、期間を決めて申し込みを済ませてしまえば、あとは契約期間が満了するのを待つだけです。その間、市場がどのように変動しようとも、約束された利率に基づいて着実に利息が積み上がっていきます。

例えば、長期的な成長を信じてビットコインを「ガチホ(長期保有)」している投資家がいるとします。そのビットコインをただウォレットや取引所に眠らせておくだけでは、価格上昇による含み益しか期待できません。しかし、そのビットコインをレンディングに出せば、価格上昇によるキャピタルゲインを狙いつつ、同時に利息収入(インカムゲイン)も得られるという、二重の収益機会を創出できるのです。

このように、レンディングはアクティブな取引の手間をかけることなく、保有資産そのものが新たな価値を生み出す仕組みを提供してくれます。

② 銀行預金より高い利率が期待できる

現在の日本において、銀行の普通預金金利は年0.001%、定期預金でも年0.02%程度というのが一般的です(2024年時点)。100万円を1年間預けても、得られる利息はわずか10円〜200円(税引前)にしかなりません。

一方で、仮想通貨レンディングでは、年率1%〜10%といった利率が提示されることも珍しくありません。サービスや貸し出す仮想通貨の種類、市場の状況によっては、それ以上の利率になるケースも見られます。

| 資産運用方法 | 年率(目安) | 100万円を1年間運用した場合の利益(税引前) |

|---|---|---|

| 銀行の普通預金 | 0.001% | 10円 |

| 銀行の定期預金 | 0.02% | 200円 |

| 仮想通貨レンディング | 1%~10% | 10,000円~100,000円 |

なぜこれほど高い利率が実現可能なのでしょうか。前述の通り、その背景には仮想通貨市場における旺盛な資金需要があります。

- レバレッジ取引: 多くのトレーダーは、自己資金以上の取引を行うために取引所から仮想通貨を借ります。高いリターンを狙う分、高い金利を支払うことを厭わないため、これがレンディングの高利率を支える一因となっています。

- マーケットメイク: 取引所は、売買の流動性を確保するために大量の仮想通貨を必要とします。ユーザーから仮想通貨を借りることで、安定した市場運営が可能になります。

- DeFiでの運用: 取引所自身が、ユーザーから借りた資金をさらに利率の高いDeFiプロトコルで運用し、その差益の一部をユーザーに還元するケースもあります。

もちろん、高利率の裏には相応のリスクが存在することを忘れてはなりません。銀行預金は預金保険制度によって元本1,000万円まで保護されますが、仮想通貨レンディングにはそのような保護制度はありません。取引所の破綻など、後述するリスクを十分に理解した上で、この高い利率のメリットを享受する必要があります。

③ 専門知識が少なくても始めやすい

仮想通貨の世界には、DeFi、NFT、GameFiなど、収益機会が数多く存在しますが、その多くは高度な専門知識や技術的な理解を必要とします。例えば、DeFiで高利回りを狙うには、ウォレットの操作、ガス代の概念、スマートコントラクトのリスク評価など、いくつものハードルを越えなければなりません。

その点、国内の仮想通貨取引所が提供するレンディングサービスは、非常にシンプルで直感的に操作できるように設計されています。

基本的なステップは以下の通りです。

- 取引所の口座にログインする。

- 「レンディング」や「貸暗号資産」といったメニューを選択する。

- 貸し出したい仮想通貨、数量、期間を選ぶ。

- 利用規約に同意して申し込む。

これだけの操作で、誰でも簡単にレンディングを始めることができます。複雑なチャート分析も、難しいプロトコルの知識も必要ありません。「どの通貨を」「どれくらいの量」「どのくらいの期間」貸し出すか、という基本的な判断さえできれば、あとはプラットフォームが自動的に手続きを進めてくれます。

もちろん、「どの通貨を選ぶか」という判断には、その通貨の将来性やリスクに関する最低限の知識は必要です。しかし、それはレンディングに限らず、仮想通貨投資全般に言えることです。トレードのように秒単位での判断を迫られることがないため、じっくりと考えて自分のペースで始められる点は、初心者にとって大きな安心材料と言えるでしょう。

この手軽さは、仮想通貨投資の入り口として、また、アクティブな取引に疲れた際の「休憩所」として、幅広い層の投資家にとって魅力的な選択肢となっています。

④ 貸し出した仮想通貨で報酬がもらえる

レンディングの利息は、日本円や米ドルではなく、原則として貸し出したのと同じ種類の仮想通貨で支払われます。これは一見当たり前のようですが、実は非常に重要なメリットです。

例えば、あなたがビットコインの将来的な価値上昇を信じているとします。現在1BTCを保有しており、これを年率5%のレンディングに出しました。1年後、あなたは元本の1BTCに加えて、利息として0.05BTCを受け取り、合計1.05BTCを保有することになります。

この時、もしビットコインの価格が2倍に上昇していたらどうなるでしょうか。

- レンディングしなかった場合: 1BTCの価値が2倍になる。

- レンディングした場合: 1.05BTCの価値が2倍になる。

つまり、通貨の枚数そのものが増えることで、将来の価格上昇時に得られる利益がさらに大きくなる可能性があるのです。これは一種の「複利効果」と考えることができます。得られた利息をさらに次のレンディングに回すことで、雪だるま式に資産(通貨の枚数)を増やしていくことも可能です。

このメリットは、特に以下のような考えを持つ投資家にとって非常に有効です。

- 長期保有(ガチホ)戦略: すぐに売却する予定のない通貨を有効活用し、保有枚数を増やしたい。

- ドルコスト平均法での積立: 毎月コツコツ買い増している通貨をレンディングに回し、購入以外の方法でも枚数を増やしたい。

ただ資産を眠らせておくのではなく、資産自身に働いてもらって保有枚数を増やす。これが、仮想通貨レンディングが提供するユニークで強力なメリットなのです。

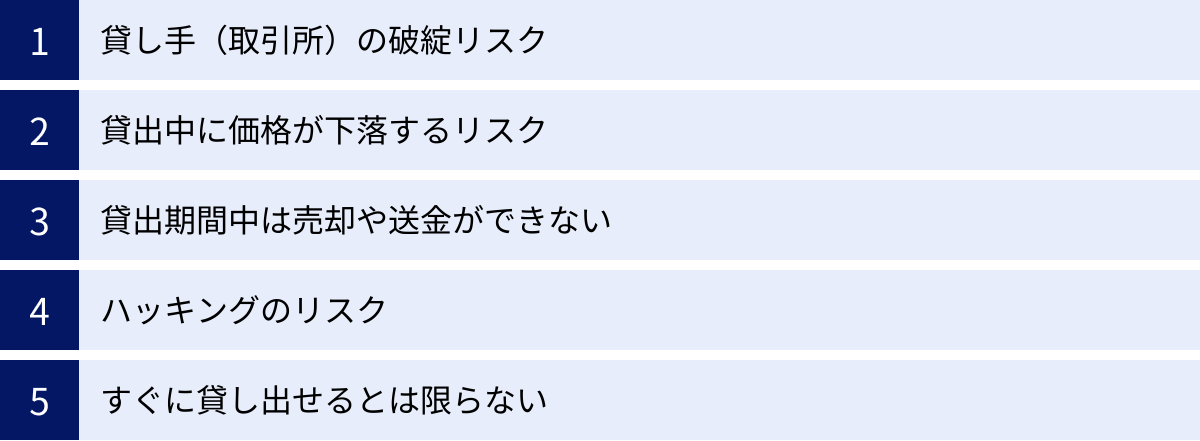

仮想通貨レンディングのデメリットとリスク5つ

仮想通貨レンディングは魅力的なメリットがある一方で、銀行預金とは比較にならないほど大きなリスクも伴います。これらのデメリットを正しく理解し、許容できる範囲で利用することが、失敗しないための絶対条件です。

① 貸し手(取引所)の破綻リスク

仮想通貨レンディングにおける最大かつ最も深刻なリスクが、カウンターパーティリスク、すなわち貸し出し先である仮想通貨取引所の破綻リスクです。

ユーザーがレンディングのために預けた仮想通貨は、法的には取引所への「貸付」にあたります。これは「消費貸借契約」という契約形態であり、資産の所有権は一時的に取引所に移転します。そのため、万が一取引所が経営破綻(倒産)した場合、貸し出した仮想通貨が全額、あるいは一部が返還されない可能性があります。

銀行預金であれば、預金保険制度によって1金融機関あたり元本1,000万円とその利息までが保護されます。しかし、仮想通貨は法定通貨ではなく、レンディングサービスはこの制度の対象外です。また、顧客が取引のために預けている資産(分別管理されている資産)とも異なり、信託保全の対象にもなりません。

過去には、海外で大手の仮想通貨レンディング企業や取引所が突如経営破綻し、多くのユーザーが資産を引き出せなくなるという事例が実際に発生しています。日本国内の金融庁に登録された取引所は、比較的厳しい規制の下で運営されていますが、それでも破綻リスクがゼロであると断言することはできません。

このリスクを軽減するためには、特定の取引所に資産を集中させるのではなく、信頼性の高い複数の取引所に資産を分散させるなどの対策が考えられます。

② 貸出中に価格が下落するリスク

レンディングで得られる利息は、あくまで「利率」に基づいています。しかし、仮想通貨そのものの価格は常に変動しており、利息による利益以上に、元本の価値が下落してしまうリスクがあります。

例えば、あなたが1ETH = 40万円の時に、1ETHを年率5%で1年間貸し出したとします。

- 元本: 1ETH(40万円相当)

- 期待される利息: 0.05ETH

1年後、無事に元本と利息(合計1.05ETH)が返還されたとします。しかし、その間に市場が暴落し、1ETHの価格が20万円になっていたらどうでしょうか。

- 返還時の資産価値: 1.05ETH × 20万円/ETH = 21万円

当初40万円だった資産価値が、21万円にまで減少してしまいました。年率5%の利息(0.05ETH)を得たにもかかわらず、日本円換算では約47.5%もの損失を被ったことになります。

このように、レンディングはあくまで通貨の「枚数」を増やす運用方法であり、価格下落に対するヘッジ(リスク回避)にはなりません。むしろ、次のデメリットで説明するように、価格が下落してもすぐに対応できないという問題を抱えています。

③ 貸出期間中は売却や送金ができない

レンディングサービスでは、通常「30日」「90日」「365日」といった貸出期間が設定されています。一度貸し出しを開始すると、原則としてその契約期間が満了するまで、預けた仮想通貨を引き出すこと(途中解約)はできません。

これは、投資家にとって大きな機会損失につながる可能性があります。

- 暴落時の損切りができない: 市場が急落し、これ以上の損失拡大を防ぐために売却(損切り)したいと思っても、資産がロックされているため対応できません。指をくわえて価格が下がり続けるのを見ているしかない状況に陥る可能性があります。

- 高騰時の利益確定ができない: 逆に、市場が予想以上に高騰し、絶好の利益確定のタイミングが訪れても、資産を引き出して売却することができません。「あの時売っていれば…」という後悔につながる可能性があります。

- 緊急で資金が必要になっても動かせない: 個人的な事情で急に現金が必要になった場合でも、レンディング中の資産は換金できません。

一部のサービスでは、所定の手数料を支払うことで途中解約が可能な場合もありますが、その手数料が非常に高額であったり、そもそも解約が認められなかったりすることがほとんどです。

したがって、レンディングに回す資金は、当面使う予定のない「余裕資金」に限定することが鉄則です。生活費や、近々使う可能性のある資金をレンディングに投じるのは絶対に避けましょう。

④ ハッキングのリスク

仮想通貨取引所は、巨額の資産が集まる場所であるため、常にハッカーの標的となっています。取引所のセキュリティシステムが破られ、顧客の資産が外部に流出してしまう「ハッキングリスク」も考慮しなければなりません。

日本の金融庁に登録されている取引所は、顧客資産をオフラインの「コールドウォレット」で管理することや、自社の資産と顧客の資産を明確に分けて管理する「分別管理」が義務付けられており、セキュリティ対策には力を入れています。また、万が一の流出に備えて、損害を補償するための保険に加入している取引所もあります。

しかし、過去には国内外で取引所からの資産流出事件が何度も発生しており、リスクが完全にゼロになったわけではありません。特に、レンディングのために貸し出した資産は、取引所によって「ホットウォレット(オンライン上の財布)」で運用されることもあり、通常の預かり資産よりもリスクが高い状態に置かれる可能性があります。

このリスクを管理するためにも、やはり複数の取引所に資産を分散させることや、運営会社のセキュリティ体制や過去の実績を十分に調査することが重要になります。

⑤ すぐに貸し出せるとは限らない

レンディングを始めたいと思っても、いつでも好きな時に貸し出せるわけではない、という点もデメリットの一つです。

レンディングは、ユーザー(貸し手)と取引所(借り手)の需要と供給が一致して初めて成立します。取引所側に「これ以上借りる必要がない」という状況になれば、当然ながら新規の募集は停止されます。

特に、人気のある通貨(ビットコインなど)や、利率の高いプランは、募集を開始した途端に申し込みが殺到し、数時間、場合によっては数分で募集枠が埋まってしまうことも少なくありません。そのため、「貸したくても貸せない」という「募集待ち」の状態が続くことがあります。

このため、レンディングを主軸にした資産運用計画を立てる際には、常に募集枠があるとは限らないことを前提に考える必要があります。特定の取引所の特定のプランだけに固執せず、複数の取引所の募集状況を常にチェックしたり、ステーキングなど他の運用方法も併用したりするなど、柔軟な対応が求められます。

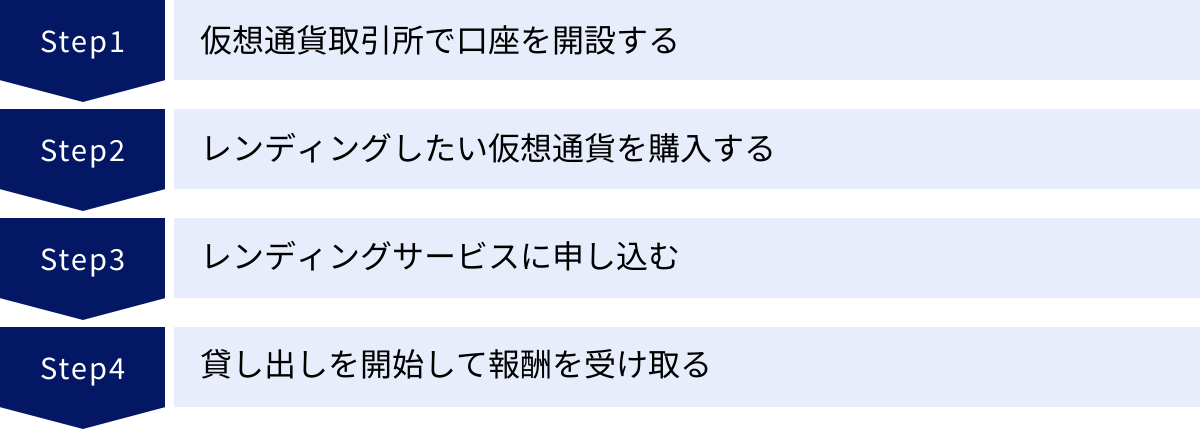

仮想通貨レンディングの始め方4ステップ

仮想通貨レンディングは、デメリットを理解すれば、初心者でも比較的簡単に始められます。ここでは、国内の仮想通貨取引所でレンディングを開始するための具体的な4つのステップを解説します。

① 仮想通貨取引所で口座を開設する

まず最初のステップは、レンディングサービスを提供している仮想通貨取引所で口座を開設することです。国内には多くの取引所がありますが、すべての取引所がレンディングサービスを提供しているわけではありません。後述する「おすすめの仮想通貨レンディングサービス」を参考に、自分に合った取引所を選びましょう。

口座開設の一般的な流れは以下の通りです。

- 公式サイトにアクセス: 選んだ取引所の公式サイトにアクセスし、「口座開設」ボタンをクリックします。

- メールアドレス・パスワードの登録: 指示に従い、メールアドレスとパスワードを設定します。登録したメールアドレスに届く確認メールのリンクをクリックして、基本情報の入力に進みます。

- 個人情報の入力: 氏名、住所、生年月日、職業、投資経験などの必要事項を入力します。

- 本人確認: スマートフォンを使ったオンラインでの本人確認(eKYC)が主流です。スマートフォンのカメラで、運転免許証やマイナンバーカードなどの本人確認書類と、ご自身の顔写真を撮影して提出します。郵送での本人確認に対応している取引所もありますが、開設までに時間がかかります。

- 審査: 取引所側で入力情報と提出書類に基づいた審査が行われます。

- 口座開設完了: 審査に通過すると、口座開設完了の通知がメールや郵送で届きます。これで取引を開始できる状態になります。

口座開設は無料ででき、通常は申し込みから即日〜数日で完了します。事前に本人確認書類を手元に準備しておくとスムーズです。

② レンディングしたい仮想通貨を購入する

口座開設が完了したら、次にレンディングに使用する仮想通貨を購入します。すでに他の取引所やウォレットで仮想通貨を保有している場合は、開設した口座にその通貨を送金することも可能です。

新たに購入する場合は、以下の手順で行います。

- 日本円の入金: 開設した取引所の口座に、日本円を入金します。入金方法は、銀行振込、クイック入金(インターネットバンキング)、コンビニ入金など、取引所によって異なります。手数料や反映時間を確認して、自分に合った方法を選びましょう。

- 仮想通貨の選択: 取引所のプラットフォームにログインし、「販売所」または「取引所」のメニューから、購入したい仮想通貨を選びます。「販売所」は操作が簡単ですが、スプレッド(売買価格差)が広く、実質的なコストが高くなる傾向があります。「取引所」はユーザー同士で売買するためコストを抑えられますが、操作が少し複雑です。初心者の方は、まず「販売所」で少額を購入してみるのがおすすめです。

- 購入: 購入したい金額または数量を指定し、注文を確定します。

これで、あなたの口座にレンディングの原資となる仮想通貨が準備できました。どの通貨をレンディングするかは、サービスごとの対応通貨や利率を確認して決めましょう。一般的には、ビットコイン(BTC)やイーサリアム(ETH)といった主要な通貨から始めるのが無難です。

③ レンディングサービスに申し込む

仮想通貨の準備ができたら、いよいよレンディングの申し込みです。サービス名は取引所によって「貸暗号資産」「貸コイン」「レンディング」など様々ですが、基本的な操作方法は共通しています。

- レンディングページへ移動: 取引所のマイページやメニューから、レンディングサービスのページにアクセスします。

- 募集状況の確認: 貸し出したい通貨が現在募集を行っているかを確認します。募集中のプランがあれば、「申し込む」ボタンなどをクリックします。募集が行われていない場合は、「募集開始時にメールで通知する」といった設定をしておくと便利です。

- 貸出条件の選択:

- 貸出通貨: どの仮想通貨を貸し出すかを選択します。

- 貸出数量: どれくらいの量を貸し出すかを入力します。最低貸出数量が設定されているので、それ以上の数量を入力する必要があります。

- 貸出期間: 30日、90日、180日など、用意されているプランから貸出期間を選択します。一般的に、期間が長いほど利率が高くなる傾向があります。

- 内容の確認と同意: 申し込み内容(通貨、数量、期間、適用される年率、満期日、受取利息など)を最終確認します。表示される利用規約や契約内容の確認書などをよく読み、理解した上で同意のチェックボックスにチェックを入れます。

- 申し込みの確定: 申し込みボタンをクリックして手続きを完了します。

申し込みが取引所に承認されると、指定した数量の仮想通貨がレンディング用の勘定にロックされ、貸し出しが開始されます。

④ 貸し出しを開始して報酬を受け取る

申し込みが完了し、貸し出しが開始されれば、あとは契約期間が満了するのを待つだけです。貸し出し状況は、レンディングサービスのページでいつでも確認できます。

- 貸出期間中: 資産はロックされており、売却や送金はできません。価格変動のリスクを負っている状態であることを常に意識しておきましょう。

- 期間満了後: 約束の貸出期間が終了すると、貸し出した元本と、計算された利息が自動的に自分の口座に返還されます。返還される資産は、通常の取引が可能な状態になります。

例えば、1BTCを90日間貸し出した場合、90日後に元本の1BTCと、90日分の利息がBTCで振り込まれます。受け取った資産は、そのまま保有し続けても、売却して日本円に換えても、あるいは再度レンディングに申し込んで複利効果を狙うことも自由です。

以上が、仮想通貨レンディングを始めるための基本的な流れです。特に重要なのは、ステップ①で信頼できる取引所を選び、ステップ③で契約内容をしっかりと確認することです。

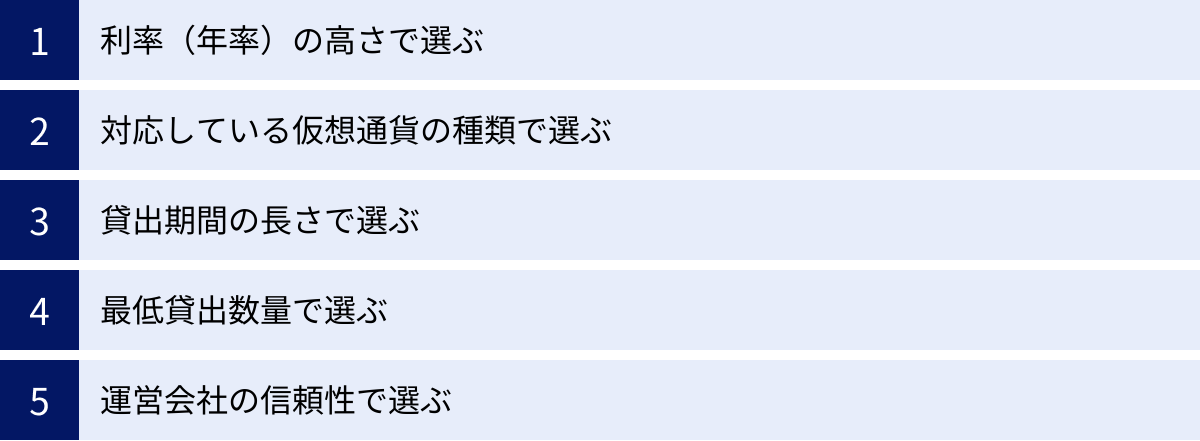

仮想通貨レンディングサービスの選び方

どのレンディングサービスを利用するかは、運用成果に直結する重要な判断です。ここでは、自分に合ったサービスを選ぶための5つの比較ポイントを解説します。

利率(年率)の高さで選ぶ

得られるリターンの大きさを左右する最も重要な要素が「利率(年率)」です。同じ通貨を同じ期間貸し出す場合でも、サービスによって利率は大きく異なります。当然ながら、利率が高いほど多くの利息を受け取れるため、各サービスの利率を比較することは基本中の基本です。

ただし、注意点が2つあります。

- 利率は常に変動する: 表示されている利率は、あくまで募集時点でのものです。市場の需給バランスや取引所の方針によって、次の募集では利率が変更される可能性があります。「最大年率〇%」といった表記は、特定の条件を満たした場合の最高の利率であることが多いので、自分が利用するプランの利率を正確に確認しましょう。

- 高利率=高リスクの傾向: 一般的に、リターンが高い金融商品ほどリスクも高くなる傾向があります。特に、相場から突出して高い利率を提示しているサービスは、その背景に高いリスク(例えば、より投機的なDeFiでの運用や、運営母体の信頼性の低さなど)が隠れている可能性があります。利率の高さだけで飛びつかず、後述する運営会社の信頼性など、他の要素と総合的に判断することが賢明です。

まずは、主要な取引所の公式サイトで、自分が貸し出したい通貨の利率をリストアップし、比較検討することから始めましょう。

対応している仮想通貨の種類で選ぶ

次に重要なのが、そのサービスがどの仮想通貨のレンディングに対応しているかです。あなたが長期保有を決めている「ガチホ銘柄」がレンディング対象になっていなければ、そのサービスを利用する意味がありません。

- 主要通貨: ビットコイン(BTC)やイーサリアム(ETH)は、ほとんどのレンディングサービスで対応しています。

- アルトコイン: リップル(XRP)、ソラナ(SOL)、ポルカドット(DOT)といった人気のアルトコインの対応状況は、サービスによって様々です。マイナーなアルトコインを保有している場合は、対応しているサービスが限られるかもしれません。

- ステーブルコイン: USDTやUSDCといった米ドルに価格が連動するステーブルコインのレンディングは、比較的安定した利回りを得たい投資家に人気があります。これらの対応状況もチェックポイントです。

自分が保有している、あるいはこれから投資したいと考えている通貨がレンディング対象になっているか、事前にしっかりと確認しましょう。対応通貨の種類が多いサービスは、ポートフォリオを多様化したい投資家にとって魅力的な選択肢となります。

貸出期間の長さで選ぶ

レンディングサービスでは、「14日間」「30日間」「90日間」「180日間」「365日間」など、複数の貸出期間のプランが用意されています。この期間の選択肢は、ご自身の投資戦略や資金計画に大きく影響します。

- 長期プラン(90日以上): 一般的に、貸出期間が長いプランほど高い利率が設定されています。長期的に価格が上昇すると考えており、当面売却する予定のない通貨であれば、長期プランで高いリターンを狙うのが合理的です。

- 短期プラン(14日〜30日): 利率は低めになりますが、資金のロック期間が短いため、市場の急変に比較的対応しやすいというメリットがあります。まずはレンディングを試してみたいという初心者の方や、近い将来に資金が必要になる可能性がある場合に適しています。

「できるだけ高い利率が良いから」という理由だけで安易に長期プランを選ぶと、いざという時に資金を動かせず後悔することになりかねません。自分の資金がどれくらいの期間ロックされても問題ないか(リスク許容度)を慎重に考え、最適な期間を選択することが重要です。サービスの柔軟性を見る上で、選べる期間の選択肢が豊富かどうかも一つの判断材料になります。

最低貸出数量で選ぶ

「最低貸出数量」とは、レンディングを申し込むために最低限必要な仮想通貨の量のことです。この数量は、サービスや通貨の種類によって大きく異なります。

例えば、ビットコインの場合、

- A社:最低 0.01 BTC から

- B社:最低 0.1 BTC から

といったように設定されています。現在のBTC価格が1,000万円だとすると、A社は約10万円から始められるのに対し、B社では最低でも100万円分のBTCが必要になります。

少額からレンディングを試してみたい初心者の方や、資金が限られている方にとって、この最低貸出数量は非常に重要なチェックポイントです。せっかく口座を開設しても、最低貸出数量に満たないためにサービスを利用できなければ意味がありません。

自分がレンディングに回せる資金額を考え、無理なく始められる最低貸出数量を設定しているサービスを選びましょう。公式サイトのサービス概要やFAQページで、各通貨の最低・最高貸出数量を確認できます。

運営会社の信頼性で選ぶ

最後に、しかし最も重要とも言えるのが、運営会社の信頼性です。前述の通り、レンディングの最大のリスクは取引所の破綻です。したがって、運営母体がどれだけ信頼でき、安定しているかを見極めることが、自分の資産を守る上で不可欠です。

以下の点をチェックしましょう。

- 金融庁への登録: 国内で仮想通貨交換業を行う事業者は、金融庁への登録が法律で義務付けられています。無登録の業者は論外です。登録業者であれば、分別管理やセキュリティ体制など、一定の基準を満たしていると考えられます。

- 運営実績と資本力: 長年の運営実績があるか、大手金融グループや上場企業が親会社であるか、といった点は、企業の安定性や信頼性を測る上での大きな判断材料になります。

- セキュリティ対策: 顧客資産の管理方法(コールドウォレットでの保管率など)、二段階認証の導入、過去のハッキング被害の有無とその対応などを確認し、セキュリティ意識が高い会社を選びましょう。

- 情報開示: 財務状況や事業内容について、透明性の高い情報開示を行っているかどうかも重要です。

利率の高さも魅力的ですが、それ以上に「大切な資産を安心して預けられるか」という視点を最優先に考えるべきです。多少利率が低くても、信頼性の高い運営会社を選ぶことが、長期的に見て賢明な判断と言えるでしょう。

【国内】おすすめの仮想通貨レンディングサービス4選

ここでは、金融庁に登録されており、比較的安心して利用できる国内の主要な仮想通貨取引所が提供するレンディングサービスを4つ紹介します。各社の特徴を比較し、自分に合ったサービスを見つけてください。

※下記の情報(年率、対応通貨など)は記事執筆時点のものであり、常に変動する可能性があります。最新の情報は必ず各社の公式サイトでご確認ください。

| サービス名 | 特徴 | 主な対応通貨 | 年率(最大・参考) | 貸出期間 |

|---|---|---|---|---|

| GMOコイン | 貸出コースが豊富。国内最大級の取扱銘柄数。 | BTC, ETH, XRPなど25銘柄以上 | 1%~10% | 10日間、30日間、90日間 |

| Coincheck | シンプルで初心者にも分かりやすい。主要通貨に対応。 | BTC, ETH, XRPなど10銘柄以上 | 1%~5% | 14日, 30日, 90日, 180日, 365日 |

| bitbank | 全ての通貨で年率1%以上を保証(※)。不定期募集。 | BTC, ETH, XRPなど30銘柄以上 | 1%~5% | 365日 |

| SBI VCトレード | SBIグループの信頼性。ステーキングとの併用も可能。 | BTC, ETH, XRPなど10銘柄以上 | 1%~10% | 1日~90日(フレキシブルプランあり) |

① GMOコイン

GMOコインの「貸暗号資産ベーシック」は、国内の取引所の中でもトップクラスの対応銘柄数と、柔軟なプラン設定が魅力です。東証プライム上場のGMOインターネットグループが運営しており、その信頼性の高さも大きな安心材料です。

- 豊富な対応通貨: ビットコインやイーサリアムはもちろん、人気のアルトコインまで幅広く対応しており、2024年5月時点で26銘柄という国内最大級のラインナップを誇ります。自分が保有している様々な通貨をレンディングに活用したい方に最適です。

- 選べる貸出期間: 貸出期間は「30日間コース(年率3%)」と「90日間コース(年率5%)」など、期間に応じて明確な利率が設定されているプランがあります。また、特定の銘柄では年率10%といった高利率のプランが提供されることもあります。(※利率は変動します)

- 最低貸出数量: 通貨によって異なりますが、例えばビットコインは0.01BTCから、イーサリアムは0.1ETHからと、比較的少額から始めやすい設定になっています。

- 信頼性: GMOインターネットグループの一員として、強固なセキュリティ体制と安定したサービス運営に定評があります。

多彩な選択肢の中から自分の戦略に合ったプランを選びたい中〜上級者から、信頼性を重視する初心者まで、幅広い層におすすめできるサービスです。(参照:GMOコイン公式サイト)

② Coincheck(コインチェック)

Coincheck(コインチェック)の「貸暗号資産サービス」は、シンプルで分かりやすいインターフェースが特徴で、仮想通貨取引の初心者でも直感的に操作しやすい設計になっています。

- 使いやすさ: アプリやサイトのデザインが洗練されており、「どの通貨を」「どのくらいの期間」貸し出すかが一目で分かります。複雑な操作が苦手な方でも安心して始められます。

- 柔軟な貸出期間: 「14日間」「30日間」「90日間」「180日間」「365日間」と5つの期間から選べるため、短期のお試しから長期の本格運用まで、自分の資金計画に合わせて柔軟にプランを組むことができます。

- 主要通貨に対応: ビットコイン、イーサリアム、リップルといった主要な通貨を中心に、10銘柄以上に対応しています。まずは有名な通貨からレンディングを始めてみたいという方に十分なラインナップです。

- 信頼性: マネックスグループ傘下という強固な経営基盤を持ち、セキュリティ面でも業界最高水準の対策を講じていることを公表しています。

仮想通貨取引自体が初めてで、まずは簡単な操作でレンディングを体験してみたい、という方に特におすすめのサービスです。(参照:Coincheck公式サイト)

③ bitbank(ビットバンク)

bitbank(ビットバンク)の「貸して増やす(暗号資産レンディング)」は、全ての取扱通貨に対して一律の年率が適用される(※募集内容による)というユニークな特徴を持つサービスです。

- 年率保証(※): bitbankの大きな特徴は、募集される全ての通貨・プランで一律の料率が適用される点です。過去には年率3%〜5%といった実績があり、どの通貨を貸し出しても安定したリターンを期待できる可能性があります。(※募集ごとに料率は変動します。最新の募集要項をご確認ください)

- 豊富な取扱銘柄: 取引所としての取扱銘柄数が国内トップクラスであり、レンディング対象となる通貨も非常に豊富です。他の取引所ではレンディング対象になっていないようなアルトコインでも、bitbankなら貸し出せる可能性があります。

- 不定期募集: bitbankのレンディングは常時募集ではなく、不定期に募集が行われ、募集枠が埋まり次第終了となります。利用したい場合は、公式サイトや公式SNSで募集開始の案内をこまめにチェックする必要があります。

- 1年間の貸出期間: 基本的に貸出期間は1年間(365日)のプランとなります。長期で資産をロックすることになるため、当面動かす予定のない余裕資金での利用が前提となります。

特定のアルトコインを長期保有しており、安定した利率で着実に枚数を増やしたいと考えている投資家にとって、魅力的な選択肢となるでしょう。(参照:bitbank公式サイト)

④ SBI VCトレード

SBI VCトレードの「貸コイン」は、大手金融グループであるSBIホールディングスが運営する安心感が最大の魅力です。金融のプロフェッショナルが提供するサービスとして、堅実な運用をしたい方に向いています。

- SBIグループの信頼性: ネット証券やネット銀行などで圧倒的な実績を持つSBIグループのサービスであるため、セキュリティやコンプライアンス体制に対する信頼性は抜群です。カウンターパーティリスクを最も重視する方におすすめです。

- フレキシブルなプラン: 貸出期間を1日から設定できる「フレキシブル」プラン(利率は低め)や、1日、30日、90日などの固定期間プランがあり、利用者のニーズに合わせた運用が可能です。

- ステーキングとの両立: SBI VCトレードはレンディング(貸コイン)だけでなく、ステーキングサービスも充実しています。ステーキング対象銘柄はステーキングで、それ以外の銘柄はレンで運用するなど、ポートフォリオに応じた最適な運用方法を一つのプラットフォームで実現できます。

- 手数料の安さ: 入出金手数料や送金手数料が無料であるため、コストを抑えて資金を移動させたいユーザーにとってメリットが大きいです。

何よりも運営会社の信頼性を最優先し、堅実かつ柔軟に資産を運用したいと考えている方に最適なサービスです。(参照:SBI VCトレード公式サイト)

【海外・専門】おすすめの仮想通貨レンディングサービス3選

国内のサービスに加えて、より高い利率を求めて海外のレンディングプラットフォームや専門サービスを利用する選択肢もあります。ただし、これらのサービスは日本の金融庁の認可を受けておらず、国内サービスとは異なるリスク(法規制、言語、カストディなど)が存在します。利用は自己責任となり、十分な情報収集とリスク理解が不可欠です。

① BitLending(ビットレンディング)

BitLending(ビットレンディング)は、日本の株式会社J-CAMが運営する、海外の暗号資産レンディング市場にアクセスするためのプラットフォームです。日本の事業者が窓口となっているため、サポートなどが日本語で受けられる安心感がありながら、海外水準の高い利率を享受できるのが大きな特徴です。

- 高い利率: DeFiなど海外の収益機会を活用することで、国内の取引所と比較して非常に高い年率(記事執筆時点で8%〜10%)を実現しています。特にステーブルコイン(USDT, USDC, DAI)の利率の高さに定評があります。

- 日本語対応: 公式サイトやカスタマーサポートが全て日本語に対応しているため、英語が苦手な方でも安心して利用できます。海外サービスを利用する上での大きなハードルである言語の壁がありません。

- シンプルな仕組み: 複雑なプランはなく、貸し出したい通貨と数量を入力するだけのシンプルな手順で始められます。最低貸出数量も比較的低めに設定されています。

ただし、運営主体は日本の会社ですが、資産の管理や運用は海外のパートナー企業を通じて行われるため、海外のカントリーリスクやカウンターパーティリスクを負うことになります。日本の法律による直接的な保護の対象外である点を十分に理解する必要があります。(参照:BitLending公式サイト)

② Nexo(ネクソ)

Nexo(ネクソ)は、2018年からサービスを提供する、世界的に有名な大手仮想通貨レンディングプラットフォームの一つです。レンディングだけでなく、借入やクレジットカードなど、総合的な金融サービスを提供しています。

- 実績と信頼性: 長年の運営実績があり、世界中に多くのユーザーを抱えています。大手カストディアン(資産保管業者)との提携や、高額な保険に加入するなど、セキュリティ対策にも力を入れています。

- 独自トークンによる特典: Nexoが発行する独自トークン「NEXO」を保有することで、レンディングの利率が上乗せされたり、借入時の金利が優遇されたりする特典があります。Nexoのプラットフォームを深く活用するほど、メリットが大きくなる仕組みです。

- 柔軟な運用: 貸し出した資産を担保に、別の仮想通貨や法定通貨を借り入れることができるなど、レンディング以外の機能も充実しています。資産のロック期間がなく、いつでも引き出しが可能な「Flex Term」プランがあるのも特徴です。

一方で、プラットフォームは基本的に英語であり、日本の金融庁の認可は受けていません。海外サービス特有のリスクを理解した上で、実績のある大手プラットフォームを利用したい中〜上級者向けのサービスと言えるでしょう。(参照:Nexo公式サイト)

③ PBR Lending(ピービーアールレンディング)

PBR Lending(ピービーアールレンディング)は、比較的新しい暗号資産レンディングサービスで、特に高い利率を提示していることで注目を集めています。

- 業界最高水準の利率: DeFiや機関投資家向けの貸付など、より積極的な運用戦略をとることで、他のサービスを上回る高い年率を実現しているとされています。短期間で効率的に資産を増やしたいアグレッシブな投資家から関心を集めています。

- ステーブルコインに強み: 特にUSDTやUSDCといったステーブルコインで高い利率を提供しており、価格変動リスクを抑えつつ高利回りを狙いたいというニーズに応えています。

- シンプルなサービス内容: レンディング機能に特化しており、余計な機能がないため、目的が明確なユーザーにとっては使いやすいサービスと言えます。

新しいサービスであるがゆえに、Nexoのような長年の運営実績はありません。高いリターンは高いリスクを伴う可能性があることを十分に認識し、運営会社の情報や運用戦略を慎重に見極める必要があります。失っても問題のない範囲の少額から試してみるのが賢明です。利用は自己責任となります。(参照:PBR Lending公式サイト)

仮想通貨レンディングで失敗しないためのコツ

仮想通貨レンディングは魅力的な運用方法ですが、やり方を間違えると大きな損失につながる可能性もあります。ここでは、リスクを管理し、賢く運用するために押さえておきたい3つのコツを紹介します。

少額から始めてみる

何事もそうですが、特にリスクが伴う新しい投資を始める際は、必ず「少額」からスタートすることが鉄則です。いきなり手持ちの資産の大部分を一つのレンディングサービスに投じるようなことは、絶対に避けるべきです。

まずは、各サービスが設定している「最低貸出数量」に近い金額で、実際にレンディングを体験してみましょう。少額で試すことには、以下のような多くのメリットがあります。

- プロセスの習熟: 口座開設から申し込み、そして満期を迎えて利息と共に資産が返還されるまでの一連の流れを、実際に体験することで深く理解できます。

- リスクの体感: 貸出期間中に価格が変動する「ハラハラ感」や、資産がロックされて動かせない不便さを、許容できる損失の範囲内で実感できます。これが、自身のリスク許容度を測る上で非常に重要な経験となります。

- 精神的な余裕: もし万が一、操作ミスをしたり、最悪のケースでサービスに問題が発生したりしても、失うのが少額であれば精神的なダメージも少なく、冷静に次の対策を考えることができます。

最初の貸出期間(例えば30日間)が無事に終了し、「なるほど、こういう仕組みなのか」と納得できてから、徐々に投入する資金額を増やしていくのが、失敗しないための王道のアプローチです。

複数のサービスに資産を分散させる

「卵は一つのカゴに盛るな」という投資の格言は、仮想通貨レンディングにおいても非常に重要です。前述の通り、レンディングの最大のリスクは、貸し出し先である取引所やプラットフォームの破綻(カウンターパーティリスク)です。

どんなに信頼性が高いと思われる企業でも、未来永劫にわたって安泰であるという保証はどこにもありません。もし、あなたの全資産を一つのレンディングサービスに集中させていた場合、そのサービスが破綻すれば、全ての資産を失う可能性があります。

このリスクを軽減するための最も有効な戦略が、資産を複数のサービスに分散させることです。

例えば、100万円分の資産をレンディングに回す場合、

- 悪い例: A社に100万円分すべてを貸し出す。

- 良い例: A社に40万円、B社に30万円、C社に30万円、というように3つのサービスに分けて貸し出す。

このように分散しておけば、万が一A社が破綻しても、失う資産は全体の40%に留まり、残りの60%は守られます。

分散先としては、国内の信頼性が高い複数の取引所を組み合わせるのが基本です。さらにリスクを取れるのであれば、その一部を利率の高い海外サービスに振り分ける、といったポートフォリオも考えられます。この分散投資こそが、予測不可能な事態から自分の資産を守るための最も基本的な防衛策なのです。

長期的な視点で運用する

仮想通貨レンディングは、短期的な売買で利益を狙うデイトレードとは対極にある資産運用方法です。その本質は、時間を味方につけて、複利の力で着実に資産(通貨の枚数)を増やしていくことにあります。

貸出期間中は、仮想通貨の価格が大きく変動することもあるでしょう。価格が暴落すれば、含み損を抱えて不安になるかもしれません。しかし、そこで慌ててはいけません。レンディングは、そもそも長期保有を前提とした通貨を対象に行うべきです。

目先の価格変動に一喜一憂するのではなく、数ヶ月、数年といった長期的なスパンで資産形成を捉えることが成功の鍵です。

- 価格下落時: 「安く買い増すチャンス」と捉え、冷静に市場を見守る。レンディングによって通貨の枚数は増え続けているため、将来価格が回復した際には、より大きなリターンが期待できます。

- 価格高騰時: 「利益確定できなくて残念」と思うのではなく、「長期的な目標はもっと上にある」と考える。レンディングによって得た利息が、さらなる高みへと連れて行ってくれる土台となります。

また、貸出期間が満了して利息を受け取ったら、それをすぐに使ってしまうのではなく、元本に加えて再度レンディングに回すことで「複利効果」を最大限に活用することをおすすめします。時間をかければかけるほど、雪だるま式に資産が増えていく効果が期待できます。

短期的な利益を追求するのではなく、腰を据えてじっくりと資産を育てる。この長期的な視点を持つことが、レンディングで精神的な安定を保ちながら、最終的に大きな成果を得るためのコツです。

仮想通貨レンディングと税金の関係

仮想通貨レンディングで利益を得た場合、その利益は税金の対象となります。税金の知識がないまま運用を続けると、後で思わぬ追徴課税を受ける可能性もあるため、基本的なルールを正しく理解しておくことが非常に重要です。

レンディングで得た利益は課税対象

仮想通貨のレンディングによって得られた利息(貸借料)は、日本の税法上「雑所得」に分類されます。これは、給与所得や事業所得など、他の所得区分に当てはまらない所得を指し、アフィリエイト収入や年金収入なども同じ雑所得に含まれます。

雑所得は、他の所得(給与所得など)と合算した上で、合計所得金額に対して所得税率が課される「総合課税」の対象となります。日本の所得税は、所得が多ければ多いほど税率が高くなる「累進課税」が採用されており、税率は5%から最大45%まで変動します。

重要なのは、「レンディングで得た利益は、何もしなくても非課税になるわけではない」という事実を認識することです。利益が出た場合は、確定申告を通じて適切に納税する義務があります。

利益が発生するタイミング

では、どのタイミングで「利益が発生した」とみなされるのでしょうか。税金の計算上、これは非常に重要なポイントです。

仮想通貨レンディングにおける利益確定のタイミングは、「利息を受け取った時点」です。

具体的には、レンディング期間が満了し、元本とともに利息分の仮想通貨が自分の口座に振り込まれた瞬間に、その利息分の価値が所得として認識されます。

計算方法は以下の通りです。

所得金額 = 受け取った利息の数量 × 受け取った時点でのその仮想通貨の時価(日本円換算)

【具体例】

年率5%のプランで1ETHを貸し出し、期間満了時に利息として0.05ETHを受け取ったとします。もし、利息を受け取った瞬間のETHの価格が1ETH = 40万円だった場合、

所得金額 = 0.05 ETH × 400,000円/ETH = 20,000円

この20,000円が、その年の雑所得として計上すべき金額になります。この計算を、利息を受け取るたびに行い、1年間(1月1日〜12月31日)の合計額を算出する必要があります。取引所が提供する年間取引報告書などを活用し、正確な記録を残しておくことが大切です。

会社員でも確定申告が必要になるケース

「会社員で給与は年末調整で済ませているから、確定申告は関係ない」と考えている方も多いかもしれませんが、それは間違いです。

給与所得者の場合でも、給与以外の所得(雑所得など)の合計額が年間で20万円を超えた場合、原則として確定申告が必要になります。

この「20万円」という基準は、仮想通貨レンディングの利益だけでなく、他の副業(アフィリエイト、Webライティング、フードデリバリーなど)による雑所得も全て合算して判断します。

【例1】

- 仮想通貨レンディングの利益:15万円

- その他の副業の利益:なし

- 合計所得:15万円 → 20万円以下なので、確定申告は不要(※住民税の申告は別途必要)

【例2】

- 仮想通貨レンディングの利益:15万円

- アフィリエイトの利益:10万円

- 合計所得:25万円 → 20万円を超えるので、確定申告が必要

確定申告の期間は、原則として利益が発生した年の翌年2月16日から3月15日までです。申告漏れや計算ミスがあると、延滞税や過少申告加算税といったペナルティが課される可能性があるため、不安な場合は税理士などの専門家に相談することをおすすめします。

(参照:国税庁 No.1524 雑所得)

仮想通貨レンディングに関するよくある質問

最後に、仮想通貨レンディングに関して初心者の方が抱きがちな疑問についてお答えします。

海外のレンディングサービスは安全ですか?

「海外サービスは高利率で魅力的だけど、本当に安全なの?」という疑問は非常によく聞かれます。

結論から言うと、海外のレンディングサービスは、国内サービスよりも高いリターンが期待できる可能性がある一方で、より大きなリスクを伴います。

- メリット(魅力): DeFiなど最先端の運用手法を活用することで、国内では実現が難しい高い利率を提供している場合があります。

- デメリット(リスク):

- 法規制の違い: 日本の金融庁の認可を受けていないため、日本の法律による利用者保護(分別管理の義務など)の対象外です。

- カウンターパーティリスク: 運営会社が海外にあるため、万が一破綻した場合の資産回収は極めて困難になります。

- 情報収集の困難さ: サービス内容や利用規約が英語で書かれていることが多く、正確な情報収集のハードルが高くなります。

- カントリーリスク: サービスが拠点を置く国の政治・経済情勢の変化によって、サービスが突然停止するリスクもあります。

したがって、「安全ですか?」という問いに対しては、「国内サービスに比べて安全性は低いと言わざるを得ない」というのが正直な答えです。利用する場合は、これらのリスクを完全に理解し、失っても生活に影響のない、ごく一部の余裕資金で行うべきです。まずは信頼性の高い国内サービスから始めることを強く推奨します。

利率は常に同じですか?

いいえ、レンディングの利率(年率)は常に同じではありません。利率は変動するものと理解しておく必要があります。

利率が変動する主な理由は、市場の需給バランスです。

- 需要が高い時(借りたい人が多い時): レバレッジ取引が活発になるなど、市場で資金を借りたいという需要が高まると、取引所はより多くの仮想通貨を確保しようとします。そのため、貸し手を集めるために利率を高く設定する傾向があります。

- 需要が低い時(借りたい人が少ない時): 市場が停滞し、資金需要が低下すると、取引所は高い金利を払ってまで仮想通貨を借りる必要がなくなります。そのため、利率は低くなる傾向があります。

また、取引所の方針転換や、新たな金融商品の登場などによっても利率は見直されます。今日見た利率が、明日も同じであるとは限りません。レンディングに申し込む際には、その時点での最新の利率と契約内容を必ず確認するようにしましょう。

日本円でレンディングはできますか?

現在、主要な仮想通貨取引所が提供しているレンディングサービスは、基本的に「仮想通貨を貸し出して、仮想通貨で利息を受け取る」仕組みです。したがって、日本円そのものを直接貸し出して利息を得ることはできません。

もし、日本円を元手にして、価格変動リスクを抑えながらレンディングに近い形で安定した利回りを追求したいのであれば、一つの方法として「ステーブルコイン」のレンディングが考えられます。

- 取引所で日本円を、米ドルなどの法定通貨に価格が連動するように設計されたステーブルコイン(例:USDT、USDCなど)に交換します。

- そのステーブルコインをレンディングサービスに貸し出します。

ステーブルコインは、ビットコインなどのように価格が激しく変動するリスクが低いため、比較的安定した資産運用が期待できます。海外のレンディングサービスでは、このステーブルコインのレンディングで高い利率を提供しているところが多く、人気があります。

ただし、ステーブルコインも100%安全というわけではなく、価格の連動が外れる「デペッグ」のリスクや、発行体の信用リスクが存在することは理解しておく必要があります。

まとめ

本記事では、仮想通貨レンディングの仕組みからメリット・デメリット、始め方、サービスの選び方、そして税金の問題まで、幅広く解説しました。

最後に、重要なポイントを改めて確認しましょう。

- 仮想通貨レンディングとは:保有している仮想通貨を取引所などに貸し出し、利息を得る仕組み。手間をかけずに資産(通貨の枚数)を増やせる可能性がある。

- メリット: ①手間いらずで資産が増やせる、②銀行預金より高利率、③専門知識が少なくても始めやすい、④仮想通貨で報酬がもらえる。

- デメリットとリスク: ①取引所の破綻リスク、②価格下落リスク、③期間中のロック、④ハッキングリスク、⑤いつでも貸せるとは限らない。

- 始め方: ①取引所で口座開設 → ②仮想通貨を購入 → ③レンディングに申込み → ④期間満了を待つ。

- 成功のコツ: ①少額から始める、②複数のサービスに分散する、③長期的な視点を持つ。

仮想通貨レンディングは、あなたが保有している「眠っている資産」を有効活用し、インカムゲインを生み出すための強力なツールになり得ます。特に、長期的な視点で特定の仮想通貨を保有し続ける「ガチホ」戦略をとっている方にとっては、キャピタルゲインに加えて新たな収益の柱を築く絶好の機会です。

しかし、その一方で、銀行預金とは全く異なる種類のリスクが存在することを決して忘れてはなりません。特に、貸し出し先が破綻すれば資産が返ってこない可能性がある「カウンターパーティリスク」は、常に念頭に置いておく必要があります。

この記事を参考に、まずは信頼できる国内の取引所で、失っても問題のない少額からレンディングを体験してみてはいかがでしょうか。メリットとデメリットを天秤にかけ、ご自身の資産状況とリスク許容度を正しく把握した上で、賢くレンディングを活用し、着実な資産形成を目指しましょう。