仮想通貨(暗号資産)への投資が一般化する中で、多くの人が直面するのが「損益計算」と「確定申告」の壁です。取引で利益が出たことは嬉しいものの、「税金の計算方法がわからない」「そもそもいつ税金が発生するのか知らない」といった悩みを抱える方は少なくありません。

仮想通貨の税金計算は、株式投資などとは異なる独自のルールがあり、非常に複雑です。しかし、この計算を怠ったり、間違った方法で申告したりすると、後から重いペナルティを科される可能性があります。逆に、正しく計算することで、払いすぎを防ぎ、自身の投資パフォーマンスを正確に把握することにも繋がります。

この記事では、仮想通貨の損益計算がなぜ必要なのかという基本的な問いから、利益が発生する具体的なタイミング、国税庁が定める2つの計算方法(総平均法・移動平均法)、そして複雑な計算を効率化するためのツールやエクセル管理法まで、網羅的に解説します。

これから初めて確定申告に臨む方はもちろん、これまで何となく自己流で計算してきた方も、この記事を通じて正確で効率的な損益計算の知識を身につけ、安心して仮想通貨投資を続けられるようになりましょう。

目次

仮想通貨の損益計算はなぜ必要?

仮想通貨取引で得た利益は、日本の税法上、原則として「雑所得」に分類され、所得税の課税対象となります。そのため、年間を通じて一定以上の利益が出た場合、すべての投資家は国に対して確定申告を行い、納税する義務があります。 この納税額を正確に算出するために、仮想通貨の損益計算は絶対に欠かせないプロセスです。

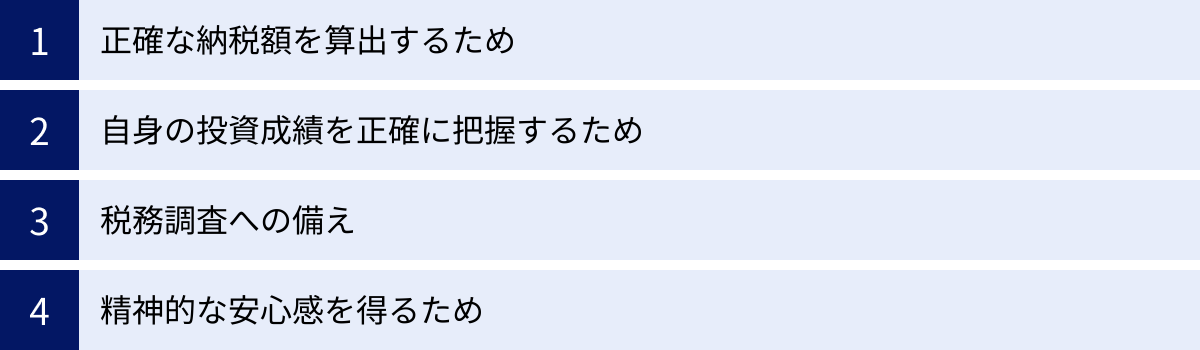

なぜ、これほどまでに損益計算の重要性が叫ばれるのでしょうか。その理由は、大きく分けて4つあります。

第一に、「正確な納税額を算出するため」です。仮想通貨の所得は、給与所得など他の所得と合算して税額が決まる「総合課税」の対象です。税率は所得額に応じて変動する「累進課税」が適用され、住民税と合わせると最大で55%にもなります。もし損益計算が不正確で、本来納めるべき税額より少ない金額しか申告しなかった場合、税務調査で指摘されれば、不足分の税金に加えて「過少申告加算税」や「延滞税」といったペナルティが課せられます。意図的な所得隠しと判断されれば、さらに重い「重加算税」の対象となる可能性すらあります。こうしたリスクを回避し、法律に基づいた適正な納税を行う大前提として、正確な損益計算が求められます。

第二に、「自身の投資成績を正確に把握するため」です。感覚的に「儲かった」「損した」と捉えるだけでなく、どの取引でどれくらいの損益が出たのかを数値で明確にすることで、自身の投資戦略を客観的に評価できます。どの通貨で利益を出しやすく、どのタイミングで損失を被りがちか、といった傾向を分析することで、将来の投資判断の精度を高めることができます。また、年間のトータルで損失が出た場合でも、その損失額を正確に計算・把握しておくことは、資産管理の観点から非常に重要です。

第三に、「税務調査への備え」という側面です。近年、国税庁は仮想通貨取引に関する税務調査を強化しています。税務当局は、取引所に対して顧客の取引履歴の開示を求める権限を持っており、「バレないだろう」という安易な考えは通用しません。もし税務署から問い合わせや調査の連絡があった際に、「どのように損益を計算したのか」という根拠を明確に提示できなければ、不適切な申告を疑われる原因となります。すべての取引履歴を保管し、それに基づいた計算記録を整理しておくことは、万が一の事態に備えるための強力な防御策となるのです。

第四に、「精神的な安心感を得るため」です。税金に関する問題を曖昧なまま放置しておくことは、「いつか追徴課税されるかもしれない」という漠然とした不安を常に抱え続けることになります。特に、大きな利益が出た年ほどその不安は大きくなるでしょう。毎年、決められたルールに則ってきっちりと損益計算と確定申告を済ませることで、こうした精神的な負担から解放され、晴れやかな気持ちで翌年の投資活動に集中できます。

多くの初心者が陥りがちな誤解として、「日本円に換金しなければ税金はかからない」「少額の取引だから申告しなくていい」といったものがありますが、これらは間違いです。後述するように、仮想通貨同士の交換や商品・サービスの決済に利用した場合でも利益(所得)は発生します。また、利益の額によっては、たとえ少額でも確定申告は必要です。

結論として、仮想通貨の損益計算は、単に税金を納めるための煩雑な作業ではありません。それは自身の資産を守り、法律を遵守し、そして長期的に健全な投資を続けるために不可欠な、すべての投資家が果たすべき責任であり、自己防衛の手段でもあるのです。

仮想通貨で利益(所得)が発生する主なタイミング

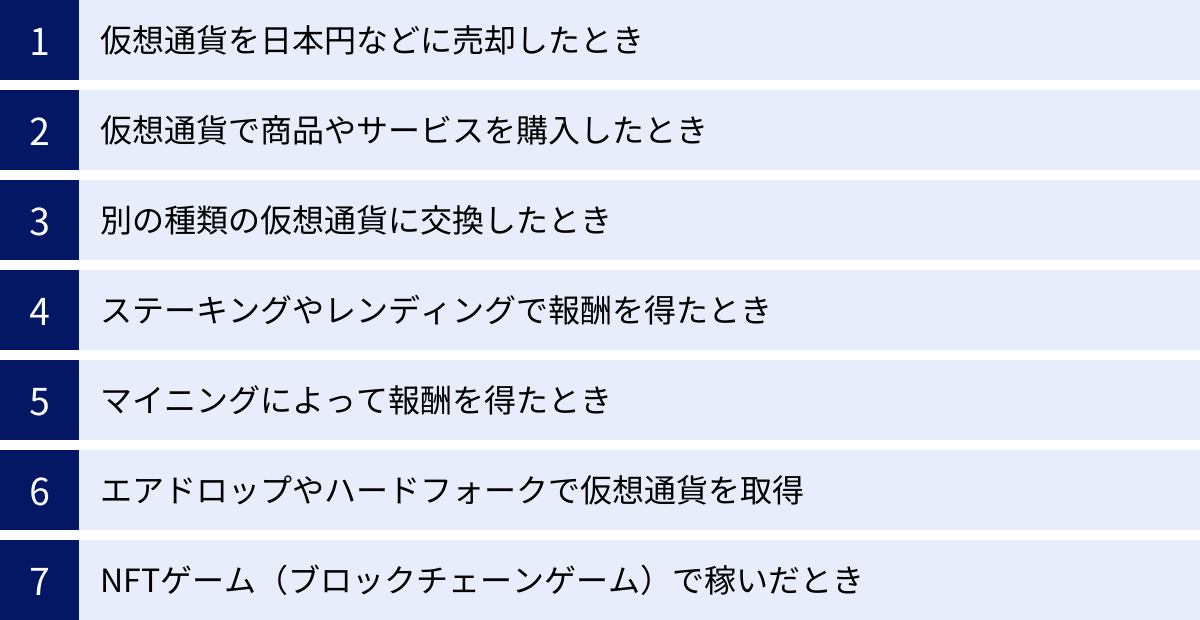

仮想通貨の損益計算が複雑とされる大きな理由の一つは、利益(所得)が発生するタイミングが多岐にわたることです。多くの人がイメージする「売って日本円にする」以外にも、課税対象となる取引は数多く存在します。ここでは、どのようなタイミングで所得が発生するのか、具体的なケースを詳しく見ていきましょう。これらのタイミングを正しく認識することが、正確な損益計算の第一歩です。

仮想通貨を日本円などに売却したとき

これは最も分かりやすく、一般的な課税タイミングです。保有しているビットコイン(BTC)やイーサリアム(ETH)などの仮想通貨を販売所や取引所で売却し、日本円や米ドルなどの法定通貨に換金した際に、利益が出ていればその利益が所得となります。

計算式は非常にシンプルです。

所得金額 = 売却時の価格 – 取得時の価格(取得価額)

例えば、1BTCを300万円で購入し、その後価格が上昇して500万円で売却したとします。この場合、

500万円(売却価格) – 300万円(取得価額) = 200万円

この200万円が課税対象の所得となります。売買手数料がかかった場合は、その手数料を経費として売却価格から差し引くことができます。

仮想通貨で商品やサービスを購入(決済)したとき

意外と見落とされがちですが、保有している仮想通貨を使って商品やサービスを購入(決済)した場合も、課税の対象となります。 これは、税法上、決済の時点で一度その仮想通貨を時価で売却し、得られた日本円で商品を購入した、とみなされるためです。

計算式は以下のようになります。

所得金額 = 商品やサービスの価格(決済時の仮想通貨の時価) – 決済に使用した仮想通貨の取得価額

具体例を挙げてみましょう。あなたが1ETHを10万円で購入したとします。数ヶ月後、ETHの価格が1ETHあたり30万円に値上がりしたタイミングで、0.5ETHを使って15万円のノートパソコンを購入しました。

この時、決済に使用した0.5ETHの取得価額は、10万円 × 0.5 = 5万円です。

一方、決済時の時価は15万円(ノートパソコンの価格)です。

したがって、

15万円(決済時の時価) – 5万円(取得価額) = 10万円

この10万円が所得として認識され、課税対象となります。決済しただけ、という感覚でも、購入時より価値が上がっていれば利益が確定したことになるのです。

別の種類の仮想通貨に交換したとき

「日本円に換金していないから税金はかからない」という誤解が最も生まれやすいのが、この仮想通貨同士の交換です。ある仮想通貨(例:BTC)を売って、別の仮想通貨(例:ETH)を購入した場合も、課税対象となります。

これも決済のケースと同様に、一度保有している仮想通貨Aを時価で売却し、その日本円で仮想通貨Bを購入した、という二段階の取引があったと解釈されます。

計算式は以下の通りです。

所得金額 = 交換時に取得した仮想通貨Bの時価(=売却した仮想通貨Aの時価) – 元々保有していた仮想通貨Aの取得価額

例を考えてみましょう。500万円で取得した1BTCを保有しているとします。その後、BTCの価格が800万円に上昇したタイミングで、その1BTCをすべて使って40ETH(当時1ETH = 20万円)に交換しました。

この時、あなたは800万円分の価値を持つBTCを売却したとみなされます。

800万円(交換時の時価) – 500万円(BTCの取得価額) = 300万円

この300万円が所得として課税対象になります。交換後のETHの取得価額は、800万円(または40ETH)となります。

ステーキングやレンディングで報酬を得たとき

ステーキング(特定の仮想通貨を保有しブロックチェーンのネットワークに参加することで報酬を得る仕組み)や、レンディング(保有する仮想通貨を取引所などに貸し出して金利を得る仕組み)によって報酬を受け取った場合も、その報酬は所得となります。

所得として認識されるのは、報酬として仮想通貨を受け取った(ウォレットなどに入金された)タイミングです。

計算式は以下のようになります。

所得金額 = 報酬として受け取った仮想通貨の数量 × 報酬受け取り時点での時価

例えば、ある仮想通貨のステーキングを行い、報酬として100A-Coinを毎月受け取っているとします。ある月の報酬受け取り時点で、1A-Coinの価格が50円だった場合、

100A-Coin × 50円 = 5,000円

この5,000円がその月の所得となります。この報酬として得た仮想通貨を将来売却する際の取得価額は、この時の時価(この例では5,000円)となります。

マイニングによって報酬を得たとき

マイニング(ブロックチェーン上の取引を承認・記録する計算作業を行い、その対価として新規発行された仮想通貨を得ること)によって報酬を得た場合も、所得として課税対象です。

考え方はステーキングやレンディングと同様で、報酬として仮想通貨を取得した時点での時価が所得金額となります。

計算式は、

所得金額 = マイニング報酬で得た仮想通貨の数量 × 報酬取得時点での時価

ただし、マイニングの場合は、その報酬を得るためにかかった費用を経費として差し引くことができます。代表的な経費としては、マイニング用コンピュータの購入費用(減価償却費として計上)、電気代、インターネット通信費などが挙げられます。

総収入金額(マイニング報酬の時価総額) – 必要経費 = 所得金額

となります。

エアドロップやハードフォークで仮想通貨を取得したとき

エアドロップ(プロジェクトが知名度向上のために無料でトークンを配布すること)やハードフォーク(ブロックチェーンの仕様変更により新しい仮想通貨が生まれること)で仮想通貨を取得した場合の扱いは少し特殊です。

国税庁の見解によれば、一般的に、エアドロップやハードフォークによって仮想通貨を取得した時点では、まだ価値がゼロまたは不明確なケースが多く、この時点では所得は発生しないとされています。この場合、取得価額は0円として扱われます。

そして、その後その仮想通貨を売却したり、他の通貨と交換したり、決済に利用したりした際に、その全額が所得となります。

例えば、エアドロップで1,000B-Coinを無料で取得(取得価額0円)し、後日1B-Coinあたり100円で全て売却した場合、

1,000B-Coin × 100円 = 100,000円

この10万円全額が所得となります。

ただし、付与された時点で市場価格がついており、取引可能な状態であった場合は、その時点の時価で所得計上が必要となるケースもあるため、個別の状況に応じた判断が求められます。

NFTゲーム(ブロックチェーンゲーム)で稼いだとき

「Play to Earn(遊んで稼ぐ)」として知られるNFTゲーム(ブロックチェーンゲーム)で得た利益も課税対象です。ゲーム内で獲得したアイテム(NFT)やゲーム内通貨を、ゲーム外のマーケットプレイスで売却して仮想通貨や法定通貨を得た場合に所得が発生します。

考え方は、ゲーム内資産を売却(または交換)した時点で所得を認識します。

所得金額 = 売却(交換)で得た仮想通貨などの時価 – その資産の取得に要した費用

例えば、ゲーム内でモンスターを倒して得たレアアイテム(取得費用0円)を、NFTマーケットプレイスで0.5ETHで売却したとします。売却時点のETHの時価が1ETH=40万円だった場合、

0.5ETH × 40万円 = 20万円

この20万円が所得となります。ゲームをプレイするために要した費用(例:初期投資としてキャラクターNFTを購入した費用など)は、経費として計上できる可能性があります。

このように、仮想通貨の所得発生タイミングは多岐にわたるため、全ての取引記録を正確に残しておくことが極めて重要です。

知っておくべき仮想通貨の所得区分

仮想通貨で得た利益の損益計算をする上で、その利益が税法上どの「所得区分」に分類されるかを理解することは非常に重要です。所得区分によって、税金の計算方法や、損失が出た場合の取り扱いが大きく異なるからです。

原則は「雑所得」

国税庁は、法人ではない個人が仮想通貨取引で得た利益は、原則として「雑所得(ざつしょとく)」に分類されるという見解を示しています。

「雑所得」とは、所得税法で定められた10種類の所得(給与所得、事業所得、不動産所得など)のうち、他の9種類のいずれにも当てはまらない所得を指します。会社員や公務員の副業による収入の多くが、この雑所得に該当します。

雑所得として扱われることには、以下のような重要な特徴があります。

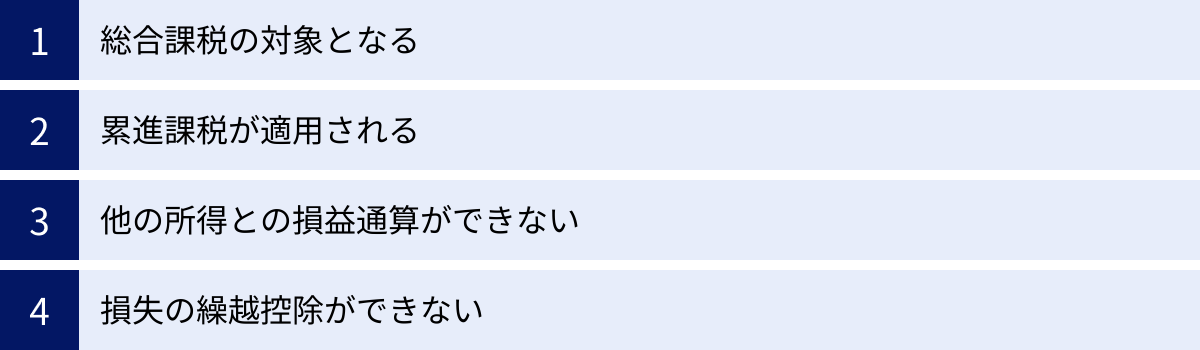

- 総合課税の対象となる

雑所得は「総合課税」という方式で税額が計算されます。これは、給与所得など他の所得と合算した総所得金額に対して税率がかけられる方式です。例えば、給与所得が500万円、仮想通貨の利益(雑所得)が200万円の場合、合計700万円の所得に対して税金が計算されます(各種控除は考慮せず)。 - 累進課税が適用される

総合課税の対象となる所得には「累進課税」が適用されます。これは、所得金額が大きくなればなるほど、より高い税率が適用される仕組みです。日本の所得税率は、課税される所得金額に応じて5%から45%までの7段階に分かれています。これに加えて一律10%の住民税がかかるため、合計の税負担は約15%から最大で約55%となります。つまり、本業の給与が高い人ほど、仮想通貨で得た利益にかかる税率も高くなる傾向があります。 - 他の所得との損益通算ができない

これが雑所得の最も注意すべき点です。もし仮想通貨取引で年間を通じて損失(マイナス)が出た場合、その損失を給与所得や事業所得など、他の所得のプラス分と相殺(損益通算)することはできません。 例えば、給与所得が500万円あっても、仮想通貨で200万円の損失が出たからといって、所得を300万円として申告することはできないのです。ただし、同じ雑所得のカテゴリー内であれば損益通算は可能です。例えば、仮想通貨で200万円の利益が出て、別の副業(アフィリエイトなど、同じく雑所得)で50万円の損失が出ている場合、これらを相殺して雑所得を150万円として申告することはできます。 - 損失の繰越控除ができない

損益通算と並んで重要なのが「繰越控除」の扱いです。株式投資(譲渡所得)などで損失が出た場合、その損失を翌年以降3年間にわたって繰り越し、将来の利益と相殺できる制度があります。しかし、雑所得である仮想通貨取引の損失には、この繰越控除の制度は適用されません。 つまり、今年発生した損失は今年限りで切り捨てられ、来年以降の利益と相殺することはできないのです。これは投資家にとって非常に不利な税制であると言えます。

「事業所得」と認められるケース

原則は雑所得ですが、例外的に仮想通貨取引による利益が「事業所得」として認められるケースがあります。

事業所得として認められれば、税制上のメリットは非常に大きくなります。

- 青色申告による特別控除: 一定の要件を満たして青色申告を行えば、最大で65万円の所得控除が受けられます。

- 損益通算が可能: 仮想通貨取引で生じた損失を、給与所得など他の所得と損益通算できます。

- 損失の繰越控除が可能: その年に控除しきれなかった損失(純損失)を、翌年以降3年間にわたって繰り越し、将来の所得から控除できます。

- 経費の範囲が広がる: 事業に関連する費用を幅広く経費として計上しやすくなります。

では、どのような場合に事業所得として認められるのでしょうか。国税庁は、「その暗号資産取引が事業として行われていると認められる場合」としていますが、明確な数値基準は示していません。判例などから、一般的に以下の要素を総合的に勘案して判断されると考えられています。

- 営利性・有償性: その活動が継続的に利益を上げることを目的としているか。

- 継続性・反復性: 取引が相当の期間にわたり、継続的・反復的に行われているか。

- 自己の計算と危険における企画遂行性: 自身の判断と責任において、計画的に取引が行われているか。

- 精神的・肉体的労力の程度: その活動に相当の時間や労力を費やしているか。

- 人的・物的設備の有無: 事業を行うための事務所や設備、従業員などがいるか。

- 資金の調達方法: 取引資金をどのように準備しているか。

- その者の職業や社会的地位: その活動が生計の手段となっているか、客観的に事業として認知されるか。

単に「取引回数が多い」「利益額が大きい」というだけでは事業所得とは認められず、「その活動によって生計を立てていると客観的に認められるレベル」が求められます。例えば、仮想通貨の自動売買プログラムを自ら開発・運用し、それを主たる収入源としているようなケースは、事業所得と認められる可能性が高まります。

しかし、会社員が副業として行っている程度の仮想通貨取引では、事業所得と認められるハードルは極めて高いのが実情です。安易に事業所得として申告すると、税務調査で否認され、追徴課税を受けるリスクがあります。事業所得での申告を検討する場合は、必ず事前に税務署や仮想通貨に詳しい税理士に相談することが不可欠です。

仮想通貨の損益計算方法2つ

仮想通貨の所得を計算する方法として、国税庁は「総平均法」と「移動平均法」の2種類を認めています。どちらの方法を選択するかによって、計算される所得額が異なる場合があり、また計算の手間も大きく変わってきます。ここでは、それぞれの計算方法の特徴と手順、そしてどちらを選ぶべきかについて詳しく解説します。

① 総平均法

総平均法とは、1年間の取引全体をまとめて計算する方法です。具体的には、その年の1月1日から12月31日までに行った全ての購入(仮想通貨同士の交換による取得も含む)にかかった総金額を、同期間に購入した総数量で割り、年間の平均取得単価を算出します。そして、その平均取得単価を使って、年内に売却(または使用・交換)した分の取得価額を計算し、損益を確定させます。

【総平均法の計算手順】

- 年間の総購入金額を計算する: (1年間の購入数量 × 各購入時の価格) の合計

- 年間の総購入数量を計算する: 1年間に購入した通貨の総量

- 年間の平均取得単価を算出する: (1. 年間の総購入金額) ÷ (2. 年間の総購入数量)

- 年間の総売却金額を計算する: (1年間の売却数量 × 各売却時の価格) の合計

- 売却分の総取得価額を計算する: (3. 年間の平均取得単価) × (年間の総売却数量)

- 年間の損益を計算する: (4. 年間の総売却金額) – (5. 売却分の総取得価額)

【具体例】

ある年に、以下のようなBTCの取引を行ったとします。

- 1月10日: 1BTCを500万円で購入

- 5月20日: 0.5BTCを350万円で購入(この時のレートは1BTC=700万円)

- 9月15日: 1.2BTCを960万円で売却(この時のレートは1BTC=800万円)

計算ステップ

- 年間の総購入金額: 500万円 + 350万円 = 850万円

- 年間の総購入数量: 1BTC + 0.5BTC = 1.5BTC

- 年間の平均取得単価: 850万円 ÷ 1.5BTC = 約566.67万円/BTC

- 年間の総売却金額: 960万円

- 売却分の総取得価額: 約566.67万円 × 1.2BTC = 680万円

- 年間の損益: 960万円 – 680万円 = 280万円

メリット:

- 計算が比較的シンプル。年間の取引データを集計し、年末に一度だけ計算すればよいため、手間が少ない。

- 取引回数が少ない初心者にとっては、理解しやすく取り組みやすい方法。

デメリット:

- 年の途中では正確な損益を把握できない。 平均取得単価が年末まで確定しないため、利益が出ているのか損失が出ているのかがリアルタイムで分からない。

- 損益が分からないため、含み益を確定させる「利確」や、損失を確定させる「損切り」といった、計画的な節税対策が立てにくい。

② 移動平均法

移動平均法とは、仮想通貨を購入するたびに、その時点での平均取得単価を計算し直す方法です。そして、売却する際には、その直前に計算された最新の平均取得単価を使って損益を算出します。

【移動平均法の計算手順】

- 仮想通貨を購入するたびに、以下の計算式で新しい平均取得単価を算出する。

- 新しい平均取得単価 = (前回までの取得価額の残高 + 今回の購入金額) ÷ (前回までの保有数量 + 今回の購入数量)

- 仮想通貨を売却する際には、その直前の平均取得単価を用いて損益を計算する。

- 取得価額 = 直前の平均取得単価 × 売却数量

- 損益 = 売却金額 – 取得価額

【具体例】

総平均法と同じ取引例で計算してみましょう。

- 1月10日: 1BTCを500万円で購入

- この時点での平均取得単価は 500万円/BTC。

- 保有状況: 1BTC、取得価額500万円。

- 5月20日: 0.5BTCを350万円で購入

- 取得価額の残高: 500万円 + 350万円 = 850万円

- 保有数量: 1BTC + 0.5BTC = 1.5BTC

- 新しい平均取得単価: 850万円 ÷ 1.5BTC = 約566.67万円/BTC

- 保有状況: 1.5BTC、取得価額850万円。

- 9月15日: 1.2BTCを960万円で売却

- 売却直前の平均取得単価は 約566.67万円/BTC。

- 売却分の取得価額: 約566.67万円 × 1.2BTC = 680万円

- この取引での損益: 960万円 – 680万円 = 280万円

この例では総平均法と同じ結果になりましたが、年内に複数回の売買があると結果は変わってきます。

メリット:

- 取引の都度、正確な損益を把握できる。 常に最新の取得単価が分かるため、現在のポジションが利益か損失かをリアルタイムで管理できる。

- 計画的な投資判断や節税対策(例:年末に含み損のある通貨を売却して利益と相殺する)を行いやすい。

デメリット:

- 計算が非常に煩雑。 取引のたびに計算が必要で、特に取引回数が多い場合や、複数の通貨を扱っている場合、手計算での管理は現実的ではない。

- DeFiでの取引やステーキング報酬など、取得タイミングが頻繁に発生する取引を行う場合、計算はさらに複雑化する。

どちらの計算方法を選ぶべきか

どちらの計算方法を選択するかは、個々の投資スタイルによって異なります。以下の比較表を参考に、ご自身に合った方法を選びましょう。

| 項目 | 総平均法 | 移動平均法 |

|---|---|---|

| 計算のタイミング | 年末に一括で計算 | 取引の都度、計算 |

| 計算の複雑さ | 比較的容易 | 非常に煩雑 |

| 途中の損益把握 | 困難(年末まで不確定) | 容易(リアルタイムで把握可能) |

| 節税対策のしやすさ | しにくい | しやすい |

| おすすめのユーザー | ・取引回数が少ない(年間数回程度) ・長期保有がメインの初心者 ・計算の手間を最小限にしたい人 |

・デイトレードなど取引回数が多い ・複数の通貨やDeFi取引を行う ・リアルタイムで損益を管理し節税もしたい中〜上級者 |

計算方法を選択する際の注意点

損益計算方法の選択には、非常に重要なルールがあります。それは、「一度選択した評価方法(総平均法または移動平均法)は、原則としてその後3年間は継続して適用しなければならない」というものです。

もし、計算方法を変更したい場合は、変更しようとする年の3月15日までに、所轄の税務署へ「所得税の暗号資産の評価方法の届出書」または「所得税の暗号資産の評価方法の変更届出書」を提出する必要があります。

この届出書を提出しなかった場合、自動的に「総平均法」が選択されたものとみなされます。

つまり、移動平均法で計算したいと考えている場合は、必ず事前の届出が必要です。何もせずに移動平均法で申告してしまうと、税務署から否認される可能性があるため、十分に注意してください。

仮想通貨の損益計算を効率化する3つの方法

ここまで見てきたように、仮想通貨の損益計算は非常に複雑で手間がかかります。特に取引回数が多い場合や、DeFi、NFTなど多様な取引を行っている場合、手作業での計算はミスを誘発しやすく、膨大な時間を要します。そこで、この煩雑な作業を効率化するための3つの主な方法をご紹介します。

① 専門の損益計算ツールを使う

現在、最も現実的で多くの投資家に利用されているのが、仮想通貨専用の損益計算ツールです。これらのツールは、複雑な計算を自動化し、確定申告をサポートするために開発されています。

【メリット】

- 圧倒的な時間短縮: 各取引所が提供する年間取引報告書や取引履歴ファイル(CSV形式など)をアップロードするだけで、ツールが自動的に損益を計算してくれます。手作業で一から計算するのに比べて、かかる時間を劇的に削減できます。

- 計算ミスの防止: 人の手による入力や計算は、どうしてもミスが起こりがちです。ツールを使えば、機械的に処理されるため、計算ミスや転記ミスといったヒューマンエラーを大幅に減らすことができます。

- 多様な取引への対応: 多くのツールは、国内・海外の主要な取引所はもちろん、DeFi(分散型金融)での取引、ステーキング報酬、レンディング、NFT取引など、複雑化する仮想通貨の取引形態に幅広く対応しています。手計算では追いきれない取引もカバーできるのが大きな強みです。

- 確定申告書類の作成支援: 計算結果をもとに、確定申告に必要な「年間取引報告書」や、申告書に添付する計算明細などを自動で生成してくれる機能があります。これにより、申告作業そのものもスムーズになります。

【デメリット】

- コストがかかる場合がある: 多くのツールには無料プランがありますが、対応できる取引件数や取引所の種類に制限が設けられていることがほとんどです。取引量が多くなると、有料プランへの加入が必要になり、年間数万円程度のコストが発生します。

- 未対応の取引は手動入力が必要: 全ての取引所やブロックチェーンに完璧に対応しているわけではありません。ツールが対応していないマイナーな取引所や、最新のDeFiプロトコルでの取引などは、手動で取引履歴を登録する必要が出てくる場合があります。

- ツールの操作に慣れが必要: 初めて利用する際は、取引履歴のアップロード方法や、エラーが出た際の対処法など、ツールの使い方を覚えるのに少し時間がかかるかもしれません。

【どんな人におすすめか】

取引回数が年間数十件を超える方、複数の取引所を利用している方、DeFiやNFTなど多様な取引を行う方にとっては、損益計算ツールの利用はほぼ必須と言えるでしょう。

② エクセル(スプレッドシート)で自分で管理する

損益計算ツールを使わずに、Microsoft ExcelやGoogleスプレッドシートといった表計算ソフトを使って、自分で損益を管理する方法です。

【メリット】

- コストがかからない: ExcelなどがPCに入っていれば、追加の費用は一切かかりません。無料で始められるのが最大のメリットです。

- 自由にカスタマイズ可能: 自分の管理しやすいように、シートのレイアウトや計算式を自由に設計できます。特定の取引に特化したメモ欄を設けるなど、柔軟な運用が可能です。

- 税金計算の仕組みを深く理解できる: 自分で計算式を組み立てる過程で、総平均法や移動平均法のロジック、どの取引で所得が発生するのかといった税金の仕組みへの理解が深まります。

【デメリット】

- 膨大な手間と時間がかかる: 全ての取引履歴を手動で入力し、計算式を適用していく必要があります。取引回数が増えれば増えるほど、作業量は指数関数的に増加し、現実的ではなくなります。

- 計算ミスや入力漏れのリスクが非常に高い: 手作業である以上、入力ミス、計算式の誤り、参照セルのずれといったヒューマンエラーが発生するリスクが常に伴います。一つのミスが全体の計算結果を大きく狂わせる可能性があります。

- 複雑な取引への対応が困難: 仮想通貨同士の交換はもちろん、DeFiでの流動性提供やイールドファーミング、複数のウォレットをまたぐ取引など、複雑なトランザクションを正確に追跡し、計算するのは至難の業です。

【どんな人におすすめか】

年間の取引回数が数回程度で、取引内容が「日本円での購入」と「日本円での売却」のみといった、ごくシンプルな取引しか行わない方であれば、エクセルでの管理も選択肢の一つとなり得ます。

③ 税理士に相談・依頼する

損益計算から確定申告までの一連のプロセスを、税金の専門家である税理士に依頼する方法です。

【メリット】

- 最も正確で安心できる: 税金のプロに任せるため、計算の正確性は最も高くなります。複雑な税制や最新の法改正にも対応してもらえるため、申告漏れや計算ミスといった心配から完全に解放されます。

- 手間と時間から解放される: 取引履歴などの必要書類を渡せば、あとはすべて専門家が代行してくれます。自分で計算や申告作業を行う必要がなくなり、本業や投資活動に専念できます。

- 専門的な節税アドバイス: 個々の状況に合わせて、経費にできるものの判断や、最適な申告方法など、プロならではの節税に関するアドバイスを受けられる可能性があります。

- 税務調査への対応: 万が一、税務調査の対象となった場合でも、代理人として専門的な見地から税務署との対応を行ってもらえます。これは非常に大きな安心材料です。

【デメリット】

- 費用が高額になる: 当然ながら、専門家への依頼には費用がかかります。料金は取引の件数や複雑さによって異なりますが、一般的に数万円から、取引量が多い場合やコンサルティングを含む場合は数十万円以上になることもあります。

- 仮想通貨に精通した税理士を見つける必要がある: 税理士であれば誰でも仮想通貨に詳しいわけではありません。仮想通貨の税務は特殊な領域であるため、専門的な知識と実績を持つ税理士を探す必要があります。

【どんな人におすすめか】

年間の利益額が非常に大きい方(数百万円以上)、取引件数が膨大でツールでも管理しきれない方、DeFiや法人での取引など極めて複雑な取引を行っている方、そして何よりも正確性と安心感を最優先したい方には、税理士への依頼が最適な選択肢となります。

無料で使える!おすすめ仮想通貨損益計算ツール3選

損益計算を効率化する上で、専門ツールの活用は非常に有効です。幸いなことに、多くのツールが無料プランを提供しており、気軽に試すことができます。ここでは、国内で人気が高く、信頼性のあるおすすめの損益計算ツールを3つご紹介します。各ツールの特徴や無料プランの範囲を比較し、ご自身に合ったツールを見つける参考にしてください。

注意:プラン内容や料金は変更される可能性があるため、利用する際は必ず各ツールの公式サイトで最新の情報を確認してください。

① Cryptact(クリプタクト)

Cryptact(クリプタクト)は、株式会社pafinが運営する、国内最大級の仮想通貨損益計算サービスです。多くの個人投資家から支持されており、仮想通貨税務に詳しい税理士の利用も多いことで知られています。

【主な特徴】

- 圧倒的な対応数: 国内外の100を超える取引所・取引サービスや、19,000種類以上の仮想通貨に対応しており、幅広い取引をカバーできます。(参照:Cryptact公式サイト)

- DeFiへの強力な対応: 主要なブロックチェーン(イーサリアム、BSC、Polygon、Solanaなど)上のDeFi取引に幅広く対応しており、ウォレットアドレスを入力するだけで自動で取引履歴を取得・識別する機能が充実しています。

- 直感的で使いやすいUI: 画面が見やすく、操作が分かりやすいため、初心者でも比較的スムーズに利用を開始できます。エラーが出た際の原因特定もしやすい設計になっています。

- 充実したサポート体制: 分かりやすいガイドやFAQが整備されているほか、有料プランではチャットサポートも利用できます。

【無料プランの範囲】

- 年間取引件数: 50件まで

- DeFi取引: 非対応

- ウォレットアドレス自動連携: 非対応

無料プランは、取引回数が少なく、中央集権型取引所(CEX)での取引がメインの方のお試し利用に向いています。DeFi取引を行う場合は有料プランが必須となります。

② Gtax(ジータックス)

Gtax(ジータックス)は、仮想通貨専門の税理士法人が監修・運営する損益計算ツールです。税務のプロフェッショナルが開発に関わっているという安心感が大きな魅力です。

【主な特徴】

- 税理士法人監修の信頼性: 税務の専門家が監修しているため、計算ロジックの正確性や税法への準拠といった点で高い信頼性があります。

- 会計ソフトとの連携: 会計ソフト「freee」とAPI連携が可能で、Gtaxで計算した損益データをfreeeに自動で取り込み、確定申告書を作成できます。

- シンプルな料金体系: 料金プランが分かりやすく、自分の取引量に合わせて選びやすい構成になっています。

- 確定申告代行サービス: ツールを提供するだけでなく、運営元である税理士法人による確定申告の代行サービスも依頼できるため、計算から申告までを一気通貫で任せたい場合に便利です。

【無料プランの範囲】

- 年間取引件数: 100件まで

無料プランで対応できる件数がクリプタクトより多く、比較的ライトなユーザーであれば無料で済ませられる可能性があります。ただし、こちらもDeFiの自動識別など高度な機能は有料プランでの提供となります。(参照:Gtax公式サイト)

③ Koinly(コインリー)

Koinly(コインリー)は、海外で広く利用されている高機能な損益計算ツールです。グローバルなサービス展開をしており、特に海外取引所や多種多様なブロックチェーンへの対応力に定評があります。

【主な特徴】

- 海外取引所・DeFiへの圧倒的な対応力: 数百の取引所、ウォレット、そして100以上のブロックチェーンに対応しており、そのカバー範囲は世界トップクラスです。海外のマイナーな取引所や最新のDeFiプロトコルを利用している投資家には非常に心強いツールです。(参照:Koinly公式サイト)

- ポートフォリオ管理機能: 損益計算だけでなく、保有資産の状況をリアルタイムで追跡・分析するポートフォリオトラッカーとしての機能も充実しています。

- ユニークな料金体系: 取引履歴の取り込みや損益計算のプレビューは、取引件数が10,000件までなら無料で行えます。実際に確定申告用のレポートをダウンロードする段階で、その年の取引件数に応じた料金を支払う仕組みです。

【無料プランの範囲】

- 取引履歴の取り込み: 10,000件まで

- 損益計算結果のプレビュー: 可能

- 確定申告用レポートのダウンロード: 不可(有料)

「とりあえず自分の全取引を読み込ませて、どれくらいの利益が出ているか確認する」といった使い方を無料でできるのが大きなメリットです。レポートが必要になった時点で初めて費用が発生するため、無駄がありません。UIは英語が中心ですが、日本語にも対応しています。

| ツール名 | 特徴 | 無料プランの範囲(取引件数など) | こんな人におすすめ |

|---|---|---|---|

| Cryptact | 国内最大手。対応取引所・コイン数が豊富でUIも使いやすい。DeFiに強い。 | 年間取引件数50件まで。 | 国内外の主要な取引所やDeFiを幅広く利用する全ての人。 |

| Gtax | 税理士法人監修の安心感。会計ソフトfreeeとの連携が便利。 | 年間取引件数100件まで。 | 税務上の正確性や信頼性を重視する人。freeeユーザー。 |

| Koinly | 海外製でグローバル対応。海外取引所や最新DeFiへの対応力が非常に高い。 | レポート出力が有料(取引の取り込み・計算プレビューは1万件まで無料)。 | 海外のマイナーな取引所や、多様なブロックチェーンを利用する上級者。 |

エクセルで仮想通貨の損益を管理する方法

損益計算ツールの利用が主流となりつつある一方で、取引回数がごく少ない場合や、コストをかけずに自分で管理したいというニーズから、エクセル(またはGoogleスプレッドシート)を利用する方法も依然として選択肢の一つです。ここでは、エクセルで損益管理を行う際のメリット・デメリットと、記録すべき具体的な項目について解説します。

エクセル管理のメリットとデメリット

【メリット】

- 完全無料: Microsoft ExcelやGoogleスプレッドシートは多くの人が利用できる環境にあり、追加コストが一切かからない点が最大の利点です。

- 高いカスタマイズ性: 決まったフォーマットがないため、自分が管理しやすいように列の順番を入れ替えたり、メモ欄を追加したりと、自由にシートを設計できます。

- 計算ロジックの理解: 自分で一から計算式(SUM、VLOOKUPなど)を組み立てることで、総平均法や移動平均法がどのような仕組みで成り立っているのかを実践的に学ぶことができます。これは、仮想通貨の税務知識を深める上で良い経験となります。

【デメリット】

- 膨大な作業負荷: 全ての取引を一つ一つ手入力する必要があり、非常に時間がかかります。取引回数が年間20〜30件を超えてくると、入力と計算の作業だけで数時間から数日を要することも珍しくありません。

- ヒューマンエラーのリスク: 手作業である以上、「入力ミス」「計算式の誤り」「コピペミス」「参照範囲の間違い」といったヒューマンエラーは避けられません。たった一つの間違いが、最終的な損益額を大きく狂わせる原因となり、その特定と修正にはさらに時間がかかります。

- 複雑な取引への対応が極めて困難: 法定通貨との単純な売買ならまだしも、「仮想通貨同士の交換」の計算は複雑になります。さらに、ステーキング報酬、エアドロップ、DeFiでの流動性提供やイールドファーミング、NFTの売買といった取引が出てくると、それぞれの時価を調べ、取得価額を管理し、正確な損益を計算するのは専門家でもない限り至難の業です。

- データ管理の煩雑さ: 取引所ごとに異なるフォーマットの取引履歴を統一した形式にまとめ直す手間や、過去のデータを参照しながら計算する手間など、データ管理そのものが煩雑になりがちです。

結論として、エクセルでの管理は、年間の取引回数が10回程度までで、かつ取引内容が「日本円での購入」「日本円での売却」といったシンプルなものに限定される投資家向けの方法と言えるでしょう。

記録しておくべき取引情報の項目

もしエクセルで損益管理を行う場合、後から総平均法でも移動平均法でも計算ができるように、全ての取引について以下の情報を正確に記録しておくことが不可欠です。

以下の項目を列として、取引が発生するたびに一行ずつ追加していく形でシートを作成します。

【必須記録項目リスト】

- 取引日時 (Timestamp): 取引が約定した正確な日時。「2023/12/15 10:30:00」のように秒単位まで記録するのが理想です。

- 取引の種類 (Type): 「購入(Buy)」「売却(Sell)」「交換(Trade)」「預入(Deposit)」「送金(Withdraw)」「報酬(Reward)」など、取引の内容を明確に分類します。

- 取引した通貨(From): 支払った(減少した)通貨の名称。例:JPY, BTC, ETH

- 取引した数量(From): 支払った(減少した)通貨の数量。

- 取引した通貨(To): 受け取った(増加した)通貨の名称。例:BTC, ETH, JPY

- 取引した数量(To): 受け取った(増加した)通貨の数量。

- 1通貨あたりの価格(日本円換算): 取引時のレート。BTC/JPY、ETH/JPYなど。仮想通貨同士の交換の場合は、その時点でのそれぞれの円換算レートを記録します。

- 手数料の通貨 (Fee Currency): 手数料として支払った通貨の名称。例:JPY, BTC

- 手数料の数量 (Fee Amount): 支払った手数料の数量。

- 取引所名 (Exchange): 取引を行った取引所やプラットフォーム名。

- メモ (Note): 「ETHとBTCの交換」「ステーキング報酬」など、後から見て取引内容が分かるような補足情報を記載します。

【記録例】

| 取引日時 | 取引の種類 | From通貨 | From数量 | To通貨 | To数量 | 単価(JPY) | 手数料通貨 | 手数料数量 | 取引所 | メモ |

|---|---|---|---|---|---|---|---|---|---|---|

| 2023/01/20 15:00 | 購入 | JPY | 100,000 | BTC | 0.02 | 5,000,000 | JPY | 500 | 取引所A | 初めての購入 |

| 2023/05/10 09:30 | 交換 | BTC | 0.01 | ETH | 0.15 | 7,000,000 | BTC | 0.00001 | 取引所B | BTCをETHに交換 |

| 2023/11/01 12:00 | 売却 | ETH | 0.1 | JPY | 40,000 | 400,000 | JPY | 200 | 取引所A | 利益確定 |

このように全ての取引を時系列で詳細に記録しておけば、このデータをもとにして、ピボットテーブルや関数を駆使して損益計算を行うことが可能になります。しかし、このシートをミスなく維持管理し続けること自体が、高いハードルであることは言うまでもありません。

もし損益計算をせず確定申告しなかったら?科されるペナルティ

仮想通貨の損益計算が面倒だからといって、確定申告を怠ったり、意図的に利益を少なく申告したりすると、税務調査によって発覚した場合に重いペナルティが科せられます。これらのペナルティは「追徴課税」と呼ばれ、本来納めるべきだった税金に加えて、罰金として様々な附帯税が上乗せされる形となります。「知らなかった」では済まされない、厳しい内容を理解しておきましょう。

無申告加算税

無申告加算税は、その名の通り、確定申告の法定期限(原則として翌年の3月15日)までに申告をしなかった場合に課されるペナルティです。

税率は、納付すべき本税の額によって決まります。

- 納付すべき税額が50万円までの部分:15%

- 納付すべき税額が50万円を超える部分:20%

例えば、本来納めるべき税金が80万円だった場合、(50万円 × 15%) + (30万円 × 20%) = 7.5万円 + 6万円 = 13.5万円が無申告加算税として追加で課されます。

ただし、税務署から指摘される前に、自主的に期限後申告を行った場合は、この税率が一律5%に軽減される措置があります。申告忘れに気づいたら、一日でも早く自主的に申告することが重要です。

過少申告加算税

過少申告加算税は、期限内に確定申告はしたものの、計算ミスや経費の不適切な計上などにより、申告した納税額が本来納めるべき額よりも少なかった場合に課されるペナルティです。

税率は、追加で納めることになった税額(増差税額)に対して、原則として10%です。

ただし、その追加税額が、当初の申告納税額と50万円のいずれか多い金額を超えている場合、その超えている部分については15%の税率が適用されます。

こちらも、税務調査の通知を受ける前に、誤りに気づいて自主的に修正申告をすれば、過少申告加算税は課されません。

重加算税

重加算税は、紹介するペナルティの中で最も重いものです。これは、単なる計算ミスや申告忘れではなく、意図的に事実を隠蔽したり、仮装したりして納税を免れようとした、悪質なケースに適用されます。

例えば、以下のような行為が該当します。

- 取引の事実を隠すために、意図的に一部の取引履歴を提出しない。

- 架空の経費を計上して所得を圧縮する。

- 他人名義の口座を利用して所得を隠す。

重加算税が課される場合の税率は非常に高く、

- 過少申告の場合(隠蔽・仮装があった場合):追加で納める税額の35%

- 無申告の場合(隠蔽・仮装があった場合):納付すべき税額の40%

となります。無申告加算税や過少申告加算税に代わって課されるもので、もし重加算税の対象と判断されると、税負担は極めて大きくなります。

延滞税

延滞税は、上記の加算税とは別に、納税が法定期限に遅れたことに対する利息として課される税金です。納税が完了する日までの日数に応じて、自動的に計算されます。

税率は年によって変動しますが、納期限の翌日から2ヶ月を経過するかどうかで2段階の税率が設定されています。

- 納期限の翌日から2ヶ月を経過する日まで:原則として「年7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合

- 納期限の翌日から2ヶ月を経過した日以降:原則として「年14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合

延滞税は、無申告の場合でも、過少申告の場合でも、納付が遅れれば必ず発生します。

これらのペナルティは、組み合わせて課されることがあります。 例えば、意図的に無申告だった場合は、「重加算税(40%)」と「延滞税」が同時に課されることになります。本来の納税額に加えて、その半分近い金額をペナルティとして支払わなければならないケースも十分にあり得るのです。仮想通貨の利益に対する安易な考えが、将来的に大きな金銭的負担となって返ってくるリスクを、正しく認識しておく必要があります。

確定申告が必要になる条件

「仮想通貨で利益が出たら、全員が確定申告をしなければならないの?」と疑問に思う方もいるかもしれません。確定申告が必要になるかどうかは、年間の利益(所得)額や、その人の職業(給与所得の有無など)によって条件が異なります。ここでは、主なケースに分けて確定申告が必要になる条件を解説します。

会社員など給与所得がある場合

会社員や公務員など、勤務先から給与を受け取っており、年末調整で納税が完了している方が、副業として仮想通貨取引を行っているケースです。

この場合、確定申告が必要になるのは、仮想通貨取引による所得を含む、給与所得および退職所得以外の各種の所得金額の合計額が、年間で20万円を超える場合です。

【ポイント】

- 「所得」で判断する: あくまで「所得」の金額で判断します。「収入」や「利益」から経費(取引手数料など)を差し引いた後の金額が20万円を超えるかどうかです。例えば、売却益が25万円あっても、手数料などの経費が6万円かかっていれば、所得は19万円となり、この条件(所得税の確定申告義務)には該当しません。

- 他の所得と合算する: この20万円という基準は、仮想通貨の所得だけでなく、他の副業(例えば、アフィリエイト、Webライター、Uber Eatsの配達など)による所得(これらも多くは雑所得に分類されます)もすべて合計した金額で判断します。仮想通貨の所得が15万円でも、他にアフィリエイト所得が10万円あれば、合計25万円となり確定申告が必要です。

- 住民税の申告は別途必要: この「20万円ルール」は、あくまで所得税に関するものです。住民税については、このルールは適用されません。所得が20万円以下であっても、お住まいの市区町村に対して住民税の申告が別途必要になる場合があります。これを怠ると、後から住民税の納付通知が届くことがあるため注意が必要です。

個人事業主や主婦(主夫)など給与所得がない場合

フリーランスや個人事業主、あるいは専業主婦(主夫)や学生など、給与所得がない方の場合、確定申告が必要になる条件は異なります。

この場合、仮想通貨取引による所得を含む、年間の合計所得金額が、所得控除の合計額を超える場合に確定申告が必要となります。

最も基本的な所得控除である「基礎控除」は48万円です。(合計所得金額が2,400万円以下の場合)

したがって、他に所得控除(医療費控除や生命保険料控除など)がなければ、年間の合計所得金額が48万円を超える場合に確定申告が必要になると考えればよいでしょう。

【ポイント】

- 全ての所得を合算: 個人事業主の方であれば、事業所得に加えて仮想通貨の雑所得などを合算したトータルの所得金額で判断します。

- 基礎控除額が基準: 給与所得がない方にとっては、この48万円という数字が確定申告が必要かどうかの大きな目安となります。仮想通貨の利益だけでこの金額を超えた場合はもちろん、他の所得と合わせて超えた場合も申告義務が発生します。

- 扶養との関係に注意: 扶養に入っている主婦(主夫)や学生の方の場合、この基準を超えて所得を得ると、税法上の扶養から外れてしまう可能性があります。詳細は次の「よくある質問」で解説しますが、この点は特に注意が必要です。

これらの条件はあくまで一般的なものです。個々の状況によって異なる場合があるため、不明な点があれば国税庁のウェブサイトを確認するか、税務署や税理士に相談することをおすすめします。

仮想通貨の損益計算に関するよくある質問

ここでは、仮想通貨の損益計算や確定申告に関して、多くの人が抱く疑問についてQ&A形式で回答します。

損失が出た場合、確定申告は必要?

A: 年間を通じて仮想通貨取引の損益がマイナス(損失)で、他に申告すべき所得がない場合は、確定申告の義務はありません。

ただし、申告した方が有利になるケースもあります。それは、仮想通貨以外にも「雑所得」に分類される所得がある場合です。

仮想通貨の所得は「雑所得」に分類されますが、同じ雑所得のカテゴリー内であれば、利益と損失を相殺すること(損益通算)が認められています。

例えば、

- 仮想通貨取引の損失: -30万円

- 副業の原稿料(雑所得): +50万円

この場合、確定申告をしなければ、原稿料の50万円に対して課税されます。しかし、確定申告をして両者を損益通算すれば、その年の雑所得は (+50万円) + (-30万円) = 20万円となり、課税対象額を圧縮できます。

このように、他に雑所得がある場合は、損失が出ていても確定申告を検討する価値があります。なお、前述の通り、雑所得の損失を給与所得や事業所得などと損益通算したり、翌年に繰り越したりすることはできません。

複数の取引所の損益は合算(通算)できる?

A: はい、できます。むしろ、合算(通算)して申告しなければなりません。

確定申告では、国内・海外を問わず、利用している全ての取引所、全てのウォレットでの取引を合算し、1年間のトータルの損益を計算して申告します。

例えば、

- A取引所での利益: +100万円

- B取引所での損失: -40万円

この場合、A取引所の利益100万円だけで申告するのではなく、両者を合算した (+100万円) + (-40万円) = 60万円をその年の所得として申告します。これにより、課税対象額を正しく計算できます。それぞれの取引所で個別に計算するのではなく、全ての取引を一つのタイムライン上で管理することが重要です。

海外取引所での利益も申告の対象?

A: はい、間違いなく申告の対象です。

日本の税法では、日本に居住している個人(居住者)は、その所得が国内で発生したものか、国外で発生したものかを問わず、全ての所得に対して課税される「全世界所得課税」が採用されています。

したがって、Binance(バイナンス)やBybit(バイビット)といった海外の仮想通貨取引所で得た利益も、国内取引所の利益と全く同じように、合算して確定申告を行う義務があります。

「海外の取引所ならバレないのでは?」と考えるのは非常に危険です。国税庁は、租税条約に基づく「情報交換制度」や、100万円を超える国外送金を金融機関に報告させる「国外送金等調書」などを通じて、国際的な資金の流れを把握する体制を強化しています。必ず全ての取引を正直に申告しましょう。

経費として認められるものは何がある?

A: 仮想通貨取引で利益を得るために「直接必要であった費用」が経費として認められます。

経費を所得から差し引くことで、課税対象額を減らすことができます。具体的には、以下のようなものが経費として認められる可能性があります。

- 取引手数料・送金手数料: 売買や送金時に取引所に支払った手数料。

- 損益計算ツールの年間利用料: 損益計算を正しく行うために利用したツールの費用。

- 情報収集費用: 仮想通貨投資に関する書籍の購入代金、有料メルマガの購読料、セミナーの参加費など。

- 通信費・電気代: 取引に使用したパソコンやスマートフォンのインターネット通信費や電気代。ただし、プライベートでも使用している場合は、取引に使用した割合を合理的に計算して按分(家事按分)する必要があります。

- パソコン等の購入費用: 主に取引のために使用するパソコンやスマートフォンを購入した場合。10万円未満であれば消耗品費として一括で経費にできますが、10万円以上の場合は固定資産となり、数年に分けて減価償却費として計上します。

何が経費として認められるかの最終的な判断は税務署に委ねられます。領収書やレシートは必ず保管し、客観的に見て「利益を得るために必要だった」と説明できるものだけを計上するようにしましょう。

扶養に入っている学生や主婦(主夫)の場合はどうなる?

A: 扶養に入っている方が仮想通貨で一定以上の所得を得ると、扶養から外れてしまい、世帯全体の税負担や社会保険料が増える可能性があるため、特に注意が必要です。

扶養には「税法上の扶養」と「社会保険上の扶養」の2種類があり、それぞれ基準が異なります。

- 税法上の扶養(配偶者控除・扶養控除)

これに該当しなくなる基準は、年間の合計所得金額が48万円を超えた場合です。仮想通貨の利益(所得)が48万円を超えると、親や配偶者の所得から「扶養控除(38万円など)」や「配偶者控除(最大38万円)」が適用されなくなり、結果として扶養している親や配偶者の所得税・住民税が増えることになります。 - 社会保険上の扶養

こちらは、加入している健康保険組合などによって基準が異なりますが、一般的に年間の収入が130万円(または106万円)を超えた場合に扶養から外れます。この場合の「収入」は、所得ではなく売上や利益の合計額で判断されることが多く、注意が必要です。扶養から外れると、自身で国民健康保険や国民年金に加入し、保険料を支払う義務が生じます。

仮想通貨で大きな利益が出た場合は、これらの扶養の基準を意識し、扶養者(親や配偶者)に事前に相談しておくことが非常に重要です。

まとめ

本記事では、仮想通貨の損益計算がなぜ必要なのかという根本的な理由から、利益が発生する多様なタイミング、具体的な計算方法、そしてそれを効率化するツールや確定申告の注意点まで、幅広く解説してきました。

最後に、この記事の重要なポイントを振り返りましょう。

- 損益計算は納税と資産管理の要: 仮想通貨の損益計算は、法律で定められた納税義務を果たすためだけでなく、自身の投資成績を正確に把握し、健全な資産運用を続けるために不可欠なプロセスです。

- 利益発生のタイミングは多岐にわたる: 日本円への換金時だけでなく、仮想通貨同士の交換、商品決済、ステーキング報酬の受け取りなど、様々な場面で所得は発生します。 これらの課税タイミングを正しく認識することが、申告漏れを防ぐ第一歩です。

- 計算方法は「総平均法」と「移動平均法」: 計算がシンプルな「総平均法」と、リアルタイムな損益把握に優れる「移動平均法」の2つがあります。一度選択すると原則3年間は変更できないため、ご自身の投資スタイルに合った方法を慎重に選ぶ必要があります。

- 効率化にはツール活用が現実的: 取引回数が多い場合、手計算での管理は非現実的です。取引が少ないならエクセル、ある程度の取引量があるなら損益計算ツール、利益が非常に大きい、または取引が複雑な場合は税理士への依頼が、それぞれ最適な選択肢となります。

- 無申告・過少申告のペナルティは重い: 確定申告を怠ると、無申告加算税や延滞税といった重いペナルティが科されます。 税務当局の監視体制は年々強化されており、「バレないだろう」という考えは通用しません。

仮想通貨の税務は複雑で、とっつきにくいと感じるかもしれません。しかし、一つ一つのルールを理解し、適切なツールや専門家の力を借りることで、誰でも正確な申告を行うことは可能です。

まずはこの記事を参考に、ご自身の年間の取引履歴を収集・整理することから始めてみてください。そして、自分に合った損益計算方法を見つけ、定められた期限内にきちんと確定申告を済ませることで、安心して次の投資へと進むことができるでしょう。