近年、暗号資産(仮想通貨)市場の拡大とともに、「ステーブルコイン」という言葉を耳にする機会が増えました。ビットコインやイーサリアムといった価格変動の激しい暗号資産とは一線を画し、「価格の安定性」を最大の特徴とするこのデジタル資産は、決済手段や価値の保存、そしてDeFi(分散型金融)の世界で急速にその存在感を高めています。

しかし、「なぜ価格が安定するのか」「どのような種類や銘柄があるのか」「利用することでどんなメリットやリスクがあるのか」など、具体的な仕組みや活用方法については、まだ十分に理解されていないのが現状です。

この記事では、ステーブルコインの基本的な概念から、その価格を安定させる4つの主要な仕組み、代表的な銘柄、メリット・デメリット、さらには購入方法や将来性に至るまで、網羅的かつ分かりやすく解説します。ステーブルコインの世界を正しく理解し、ご自身の資産戦略やビジネスに活かすための一助となれば幸いです。

目次

ステーブルコインとは

ステーブルコインとは、その名の通り「価格が安定(Stable)するように設計された暗号資産(仮想通貨)」の一種です。一般的に、米ドルや日本円といった法定通貨、あるいは金(ゴールド)などの特定資産の価値と連動(ペッグ)することを目指して作られています。例えば、1コインが常に1米ドル(USD)とほぼ同じ価値を保つように設計されているものが代表的です。

この「価格の安定性」こそが、ステーブルコインを他の多くの暗号資産と区別する最も重要な特徴です。ビットコイン(BTC)やイーサリアム(ETH)に代表される従来の暗号資産は、供給量に上限がある、あるいは発行ペースが定められていることなどから、需要と供給のバランスによって価格が大きく変動します。1日で10%以上の価格変動も珍しくなく、この特性は大きな投資リターンをもたらす可能性がある一方で、「価値の保存」や「決済手段」として利用するには大きな課題となっていました。

例えば、商品の代金をビットコインで受け取ったとしても、数時間後にはその価値が大きく下落しているかもしれません。逆に、価値が上昇すれば得をしますが、このような不確実性は日常的な経済活動において大きなリスクとなります。

ステーブルコインは、この価格変動(ボラティリティ)の問題を解決するために生まれました。法定通貨などの安定した資産を「錨(いかり)」として価値を固定することで、暗号資産の利便性と法定通貨の信頼性を両立させることを目指しています。これにより、ステーブルコインは暗号資産の世界と現実の経済圏とを繋ぐ「ブリッジ(橋渡し)」としての重要な役割を担っています。

具体的な役割や用途は多岐にわたります。

第一に、「価値の保存手段」としての役割です。暗号資産市場が下落局面にある際、投資家は保有するビットコインなどを一旦ステーブルコインに交換することで、資産価値の目減りを防ぐことができます。日本円や米ドルに換金する手間や手数料をかけずに、一時的に資産を避難させる「安全な港」として機能します。

第二に、「決済・送金手段」としての役割です。ブロックチェーン技術を基盤としているため、従来の銀行システムを介さず、P2P(個人間)で直接、迅速かつ低コストで送金できます。特に国境を越える国際送金においては、銀行を経由する場合に比べて手数料や時間を大幅に削減できる可能性を秘めており、グローバルな経済活動での活用が期待されています。

第三に、「DeFi(分散型金融)における基軸通貨」としての役割です。DeFiは、銀行や証券会社といった仲介者を介さずに金融取引を行う仕組みですが、この世界では様々な暗号資産が取引されています。その中で、価値の尺度が安定しているステーブルコインは、取引の基準となる基軸通貨として不可欠な存在です。ステーブルコインを貸し出して利息を得る「レンディング」や、流動性を提供して報酬を得る「イールドファーミング」など、新たな資産運用の手段としても広く活用されています。

このように、ステーブルコインは単なる価格が安定した暗号資産というだけでなく、デジタル時代の新たな決済インフラや金融サービスの基盤となるポテンシャルを秘めています。だからこそ、世界中の投資家や企業、そして各国の規制当局から大きな注目を集めているのです。次の章では、ステーブルコインがどのようにしてその価格の安定性を維持しているのか、その具体的な仕組みについて詳しく見ていきましょう。

ステーブルコインの価格が安定する仕組み(4つの種類)

ステーブルコインの核心は「価格の安定性」にありますが、その安定性をどのように実現しているのでしょうか。その答えは、ステーブルコインの価値を裏付ける「担保」の仕組みにあります。担保とする資産の種類によって、ステーブルコインは主に4つのタイプに分類されます。それぞれの仕組み、メリット、リスクは大きく異なるため、その違いを理解することがステーブルコインを正しく利用する上で非常に重要です。

ここでは、4つの種類の特徴をまとめた上で、それぞれを詳しく解説します。

| 担保の種類 | 概要 | 主な特徴 | 代表的な銘柄 | 主なリスク |

|---|---|---|---|---|

| 法定通貨担保型 | 米ドルなどの法定通貨を担保に発行される。 | 仕組みがシンプルで信頼性が高く、価格が安定しやすい。 | USDT, USDC | 運営元の信用リスク、準備金の監査の透明性。 |

| 仮想通貨担保型 | 他の暗号資産(仮想通貨)を担保に発行される。 | 透明性と分散性が高いが、仕組みが複雑。 | DAI | 担保資産の価格変動リスク、プロトコルリスク。 |

| 無担保型(アルゴリズム型) | 担保を持たず、アルゴリズムで供給量を調整する。 | 高い分散性を持つが、設計が非常に複雑。 | (旧USTなど) | ディペッグ(価格乖離)のリスクが極めて高い。 |

| 商品(コモディティ)担保型 | 金(ゴールド)などの実物資産を担保に発行される。 | 実物資産の価値に裏付けられている。 | PAXG | 担保の保管・管理コスト、現物との交換の難しさ。 |

① 法定通貨担保型

法定通貨担保型は、最も主流で直感的に理解しやすいタイプのステーブルコインです。その名の通り、米ドル(USD)や日本円(JPY)といった法定通貨を担保として発行されます。

仕組み

このタイプのステーブルコインは、発行体となる特定の企業や組織が、発行するコインの総額と等価、またはそれ以上の法定通貨を「準備金」として銀行口座などで保管します。例えば、発行体が100万USDT(テザー)を発行する場合、その裏付けとして銀行口座に100万米ドルを保有します。利用者は、この準備金の存在を信頼することで、「1 USDT ≒ 1米ドル」という価値を受け入れます。利用者がステーブルコインを法定通貨に換金したい場合は、発行体にコインを返却し、代わりに準備金から同額の法定通貨を受け取る、という仕組みです。

メリット

最大のメリットは、そのシンプルさと信頼性の高さです。価値の裏付けが「法定通貨」という誰もが価値を認めるものであるため、価格の安定性が他のタイプに比べて非常に高い傾向にあります。暗号資産に詳しくない人でも仕組みを理解しやすく、広く受け入れられやすいのが特徴です。代表的な銘柄であるテザー(USDT)やUSDコイン(USDC)はこのタイプに分類され、市場で圧倒的なシェアを占めています。

デメリットとリスク

一方で、この仕組みは発行体を運営する特定の企業への信用(カウンターパーティリスク)に完全に依存するという大きな課題を抱えています。もし発行体が倒産したり、準備金を不正に流用したり、あるいは政府によって資産が凍結されたりした場合、そのステーブルコインの価値は保証されなくなり、暴落する可能性があります。

そのため、発行体が「本当に十分な準備金を保有しているのか」という透明性の確保が極めて重要になります。過去には、USDTが準備金の構成について十分な情報を開示しなかったことから、その信頼性が問われる事態も発生しました。現在では、多くの主要な法定通貨担保型ステーブルコインは、第三者の監査法人による定期的な監査報告書を公表し、透明性を高める努力をしています。利用する際には、こうした報告書がきちんと公開されているかを確認することが重要です。

② 仮想通貨担保型

仮想通貨担保型は、法定通貨の代わりにビットコインやイーサリアムといった他の暗号資産を担保として発行されるステーブルコインです。中央集権的な発行体を必要としない「分散型」のステーブルコインを目指して設計されています。

仕組み

担保となる暗号資産は価格変動が激しいため、そのままではステーブルコインの価値を安定させることができません。そこで、このタイプでは「過剰担保」という仕組みが採用されます。これは、発行したいステーブルコインの価値を上回る額の暗号資産を担保として預け入れるというものです。例えば、100ドル相当のステーブルコインを発行するために、200ドル相当のイーサリアムをスマートコントラクト(ブロックチェーン上で自動実行されるプログラム)にロックする、といった形です。

もし担保であるイーサリアムの価値が下落しても、100ドルを下回るまではステーブルコインの価値は守られます。さらに価格が下落し、定められた担保維持率(例:150%)を割り込むと、担保となっているイーサリアムは自動的に強制清算(売却)され、ステーブルコインの価値が保たれる仕組みになっています。

メリット

最大のメリットは、高い透明性と分散性です。すべての取引や担保の状況はブロックチェーン上に記録され、誰でも検証できます。特定の企業が管理する銀行口座の中身を信じる必要はなく、コード(プログラム)によって自律的に運営されます。これにより、法定通貨担保型が抱えるカウンターパーティリスクを回避できます。代表的な銘柄であるダイ(DAI)は、この仕組みを採用しています。

デメリットとリスク

デメリットは、担保資産の価格変動リスクに常にさらされていることです。市場全体が暴落するような局面では、担保資産の価格が急激に下落し、システムの想定を超えるスピードで強制清算が連鎖し、ステーブルコインの価格が1ドルから乖離する「ディペッグ」を引き起こす可能性があります。また、スマートコントラクトで自動的に運用されるため、そのプログラムにバグや脆弱性があった場合、ハッキングによって資産が盗まれるリスク(プロトコルリスク)も存在します。仕組みが複雑で、初心者には理解しにくい点も課題と言えるでしょう。

③ 無担保型(アルゴリズム型)

無担保型(アルゴリズム型)ステーブルコインは、その名の通り、法定通貨や暗号資産といった明確な担保資産を持たない、最も野心的なタイプのステーブルコインです。

仕組み

では、どのようにして価格を安定させるのでしょうか。その答えは、中央銀行が金融政策で通貨の価値を安定させようとするのと同様に、「アルゴリズムを用いてコインの供給量を自動的に調整する」というアプローチにあります。

具体的には、ステーブルコインの市場価格を常に監視し、価格が目標値(例:1ドル)を上回った場合(需要過多)は、アルゴリズムが自動的にコインの供給量を増やして価格を押し下げます。逆に、価格が目標値を下回った場合(供給過多)は、市場からコインを買い上げて焼却(バーン)するなどして供給量を減らし、価格を押し上げます。この需給バランスの調整を、スマートコントラクトを通じて自律的に行うことで、価格の安定を目指します。

メリット

この仕組みが理想的に機能すれば、特定の担保資産や管理者に依存しない、真に分散化されたスケーラブルな(拡張性の高い)ステーブルコインが実現できます。担保を必要としないため、理論上は際限なく発行規模を拡大できるというメリットがあります。

デメリットとリスク

しかし、現実は非常に厳しいものです。無担保型は4つのタイプの中で最もリスクが高く、構造的に脆弱であることが証明されています。市場が安定しているときは機能するように見えても、ひとたび市場参加者の信頼が揺らぎ、パニック的な売りが発生すると、価格を買い支えるメカニズムが追いつかなくなります。

その結果、価格が下落し、さらなる売りを呼ぶという悪循環、いわゆる「デス・スパイラル(死の螺旋)」に陥り、価値が完全に崩壊してしまうリスクを常に抱えています。2022年に起きた「TerraUSD(UST)」の崩壊は、このリスクが現実化した象徴的な出来事であり、多くの投資家に甚大な被害をもたらしました。この事件以降、無担保型ステーブルコインに対する信頼は大きく失墜し、その将来性には大きな疑問符がついています。

④ 商品(コモディティ)担保型

商品(コモディティ)担保型は、金(ゴールド)や銀、プラチナ、原油といった実物資産(コモディティ)を担保として発行されるステーブルコインです。

仕組み

基本的な仕組みは法定通貨担保型と似ています。発行体は、発行するコインの価値に相当する量の実物資産を、専門の保管庫などで安全に保管します。例えば、1コインが「金1グラム」の価値に連動するように設計され、その裏付けとして実際に金を保管します。これにより、コインの保有者は、間接的にその実物資産を所有していることになります。

メリット

最大のメリットは、価値の裏付けがインフレに強く、普遍的な価値を持つ実物資産であることです。法定通貨は、発行する国や中央銀行の金融政策によってその価値が変動しますが、金のような資産は特定の国の経済状況から独立した価値を持ちます。そのため、インフレヘッジ(物価上昇による資産価値の目減りを防ぐ)の手段として魅力的です。代表的な銘柄には、金を担保とする「PAX Gold(PAXG)」などがあります。

デメリットとリスク

デメリットとしては、担保となる実物資産の保管や管理、監査に物理的なコストがかかる点が挙げられます。また、その資産が本当に安全に保管されているかを証明するための、信頼できる監査が不可欠です。流動性も法定通貨担保型に比べると低い傾向があり、いつでも簡単に売買できるとは限りません。さらに、担保資産自体の市場価格も変動するため、法定通貨ペッグのステーブルコインのような厳密な価格の安定性は期待できません。

代表的なステーブルコイン銘柄5選

ステーブルコインには数多くの銘柄が存在しますが、その中でも市場での信頼性、流動性、採用実績の観点から、特に重要ないくつかの銘柄が存在します。ここでは、現在市場を牽引している、あるいは特徴的な代表的銘柄を5つ選んで詳しく解説します。

各銘柄の概要を以下の表にまとめます。

| 銘柄名 | ティッカー | 担保の種類 | 主な特徴 |

|---|---|---|---|

| テザー | USDT | 法定通貨担保型(米ドル) | 時価総額・取引量ともに世界最大。最も広く利用されている暗号資産取引の基軸通貨。 |

| USDコイン | USDC | 法定通貨担保型(米ドル) | 高い透明性と規制遵守を重視。準備金の監査報告を毎月公表し、信頼性が高い。 |

| ダイ | DAI | 仮想通貨担保型 | MakerDAOが管理する代表的な分散型ステーブルコイン。透明性に優れる。 |

| バイナンスUSD | BUSD | 法定通貨担保型(米ドル) | 大手取引所バイナンス関連。規制当局の指導により2023年に新規発行が停止。 |

| JPYコイン | JPYC | 法定通貨担保型(日本円) | 日本円に連動し、日本の法律上「前払式支払手段」として扱われる。 |

① テザー(USDT)

テザー(Tether)、ティッカーシンボル「USDT」は、名実ともにステーブルコインの王者に君臨する銘柄です。2014年に登場した最も歴史のあるステーブルコインの一つであり、その時価総額と取引量は他の追随を許しません。世界中のほぼすべての暗号資産取引所で取り扱われており、ビットコインやその他のアルトコインを売買する際の基軸通貨として、なくてはならない存在となっています。

特徴と役割:

USDTの最大の強みは、その圧倒的な流動性と普及度です。多くのトレーダーにとって、利益確定の際や市場の急変時に資産を一時的に退避させる先として、まずUSDTが選択されます。また、ブロックチェーンもイーサリアム(ERC-20)だけでなく、トロン(TRC-20)、ソラナ、アバランチなど、多様なネットワーク上で発行されており、ユーザーは送金手数料(ガス代)や速度に応じて最適なネットワークを選択できます。特に、トロンネットワーク上のUSDTは、その手数料の安さと処理速度の速さから、個人間の送金などで広く利用されています。

注意点とリスク:

一方で、USDTはその歴史の中で、常に準備金の透明性に関する疑惑と隣り合わせでした。発行元であるTether社が、発行したUSDTと同額の米ドルを本当に保有しているのか、その内訳はどうなっているのか、という点がたびたび問題視されてきました。過去にはニューヨーク州司法長官事務所との和解に至った経緯もあります。

現在、Tether社は公式サイトで準備金の構成を四半期ごとに公表し、第三者機関による証明書も開示していますが、完全な監査報告書ではないとの指摘もあります。この運営元の信用リスクは、USDTを保有する上で常に念頭に置くべき重要なポイントです。

参照:Tether社 公式サイト

② USDコイン(USDC)

USDコイン(USD Coin)、ティッカーシンボル「USDC」は、USDTに次ぐ時価総額を誇る、法定通貨担保型のステーブルコインです。米国の決済企業Circle社によって発行・管理されており、「信頼性と透明性」を最大のセールスポイントとしています。

特徴と役割:

USDCが多くの機関投資家やDeFiプロジェクトから支持される理由は、その厳格なコンプライアンス(法令遵守)体制にあります。準備金は、現金および短期米国債という安全性の高い資産のみで構成されており、その内訳は世界有数の大手監査法人によって毎月監査され、証明書が公開されています。この透明性の高さが、USDTとの明確な差別化要因となっており、「よりクリーンで安全なステーブルコイン」という評価を確立しています。USDTと同様に、イーサリアム、ソラナ、ポリゴンなど、複数のブロックチェーンに対応しており、利便性も非常に高いです。

注意点とリスク:

USDCも法定通貨担保型であるため、発行元であるCircle社の信用リスク(カウンターパーティリスク)からは逃れられません。2023年3月には、準備金の一部を預けていたシリコンバレーバンクが経営破綻したことで、USDCの信頼性が揺らぎ、一時的に価格が1ドルを割り込むディペッグが発生しました。最終的に準備金は全額保護され価格は回復しましたが、この出来事は、いかに信頼性が高いとされるステーブルコインであっても、外部環境の変化によってリスクにさらされることを示す教訓となりました。

参照:Circle社 公式サイト

③ ダイ(DAI)

ダイ(Dai)、ティッカーシンボル「DAI」は、分散型ステーブルコインの代表格であり、仮想通貨担保型の仕組みを採用しています。特定の企業ではなく、「MakerDAO」という分散型自律組織によって運営・管理されている点が最大の特徴です。

特徴と役割:

DAIは、イーサリアムをはじめとする複数の暗号資産を担保として、Makerプロトコルというスマートコントラクトを通じて発行されます。ユーザーは自身の暗号資産を担保として預け入れることで、DAIを借り入れる(発行する)ことができます。このプロセスはすべてブロックチェーン上で公開されており、誰でも担保の状況を確認できるため、極めて高い透明性を誇ります。中央集権的な発行体がいないため、USDTやUSDCが抱えるような運営元の信用リスクや、政府による資産凍結のリスクが理論上は低いとされています。この分散性から、DeFiの世界では非常に重要な役割を果たしており、多くのレンディングプロトコルやDEXで基軸通貨の一つとして利用されています。

注意点とリスク:

DAIのリスクは、その仕組みの複雑さと、担保資産の価格変動にあります。担保となる暗号資産の価格が急落した場合、システムが不安定になり、ディペッグを引き起こす可能性があります。また、システムを管理するスマートコントラクトにバグがあれば、ハッキングの対象となる「プロトコルリスク」も存在します。近年では、担保資産の一部にUSDCのような中央集権型ステーブルコインも採用されており、「真の分散性」については議論の余地も生まれています。

④ バイナンスUSD(BUSD)

バイナンスUSD(Binance USD)、ティッカーシンボル「BUSD」は、世界最大級の暗号資産取引所であるBinanceが、米国の信託会社Paxos社と提携して発行していた米ドル連動のステーブルコインです。

特徴と役割:

BUSDは、ニューヨーク州金融サービス局(NYDFS)の承認と監督のもとでPaxos社が発行しており、準備金は毎月監査されるなど、高い信頼性を確保していました。特にBinanceのプラットフォーム上では、取引手数料の割引が適用されるなど、様々な優遇措置があり、Binanceエコシステム内での主要な決済・取引手段として広く普及していました。

注意点とリスク:

BUSDの事例は、ステーブルコインが直面する規制リスクを象徴しています。2023年2月、NYDFSはPaxos社に対し、BUSDの新規発行を停止するよう命令しました。これは、Binanceブランドで流通している一部のBUSD(Binance-Peg BUSD)の裏付け資産に関する懸念などが背景にあるとされています。この命令により、BUSDの将来性は事実上閉ざされ、時価総額は急減しました。Paxos社は既存のBUSDの償還は継続してサポートしていますが、この一件は、規制当局の意向一つで、巨大なステーブルコインエコシステムでさえも機能不全に陥る可能性があることを市場に強く印象付けました。

参照:Paxos社 公式サイト

⑤ JPYコイン(JPYC)

JPYコイン(JPY Coin)、ティッカーシンボル「JPYC」は、日本円に1対1で連動することを目指す、日本発のステーブルコインです。JPYC株式会社によって発行されており、日本国内でのユースケース拡大を目指しています。

特徴と役割:

JPYCの最大の特徴は、日本の法律(資金決済法)において、暗号資産ではなく「自家型前払式支払手段」として扱われている点です。これは、SuicaやAmazonギフト券などと同じ扱いで、発行者が破綻した際には利用者が保護される仕組みが法律で定められています。この法的な位置づけにより、暗号資産交換業のライセンスがなくても取り扱いが可能で、国内での普及のハードルが比較的低いというメリットがあります。主に公式サイトや一部の取引所で購入でき、提携しているWebサービスでの決済や、ブロックチェーンゲームのアイテム購入などに利用できます。

注意点とリスク:

「前払式支払手段」であることの裏返しとして、大きな制約も存在します。それは、ユーザーがJPYCを直接、日本円に換金(現金化)することが法律で認められていない点です(2024年時点)。JPYCを現金化するには、一度DEX(分散型取引所)などでUSDTなどの他の暗号資産に交換し、それを国内の取引所で日本円に換金する、という手間のかかるプロセスが必要です。この「出口」の不便さが、JPYCの普及における大きな課題となっています。

参照:JPYC株式会社 公式サイト

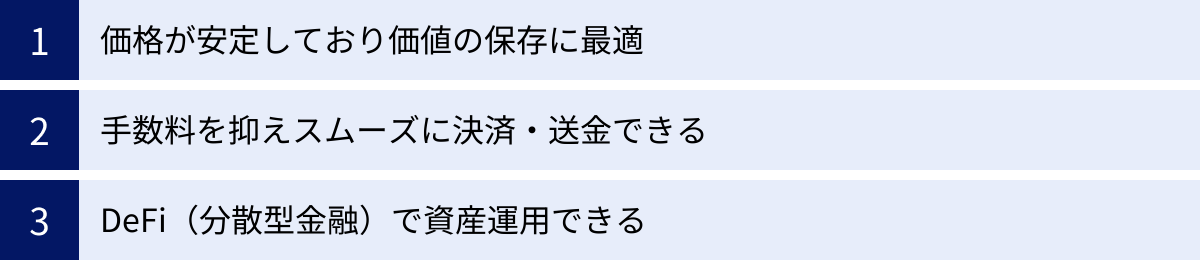

ステーブルコインを利用する3つのメリット

ステーブルコインは、そのユニークな特性から、従来の暗号資産や法定通貨にはない様々なメリットを提供します。ここでは、ユーザーがステーブルコインを利用することで得られる主な3つの利点を、具体的な活用シーンとともに詳しく解説します。

① 価格が安定しており価値の保存に適している

ステーブルコインがもたらす最大のメリットは、何と言ってもその価格の安定性です。ビットコインやイーサリアムのような暗号資産は、高いリターンが期待できる一方で、常に激しい価格変動(ボラティリティ)のリスクにさらされています。1日で価値が10%以上変動することも日常茶飯事であり、これを決済手段や給与として受け取るには大きな不安が伴います。

ステーブルコインは、米ドルなどの法定通貨に価値をペッグ(連動)させることで、この問題を解決します。1コイン≒1ドルという価値が維持されるため、デジタル資産でありながら、法定通貨のような安心感で保有できます。この特性は、特に以下の2つの場面で絶大な効果を発揮します。

第一に、「暗号資産市場におけるリスクヘッジ(退避)手段」としての役割です。暗号資産市場は全体として価格が連動する傾向があり、下落相場では多くの銘柄が一斉に値を下げます。このような状況で、保有しているビットコインやアルトコインを売却してステーブルコインに交換することで、それ以上の資産価値の目減りを防ぐことができます。

例えば、ある投資家が1BTC=1,000万円の時にビットコインを保有しており、市場の不穏な空気を察知したとします。ここでビットコインを売却し、約65,000USDT(1ドル=154円換算)に交換しておけば、その後ビットコインの価格が900万円に下落しても、その投資家の資産価値は約65,000USDTのまま維持されます。日本円に換金する際に発生する税金計算や手数料、時間をかけることなく、機動的にリスクを回避し、次の投資機会を待つための「一時的な避難所」として機能するのです。これは、利益を確定させる際にも同様に有効です。

第二に、「不安定な自国通貨からの資産防衛」としての役割です。世界には、ハイパーインフレーションや政治不安によって、自国通貨の価値が日々失われていく国々があります。そのような国の人々にとって、資産を自国通貨で保有し続けることは大きなリスクです。米ドルのような安定した外貨を保有することが有効な防衛策となりますが、銀行口座の開設や外貨の入手が困難な場合も少なくありません。

このような状況で、米ドルに連動するステーブルコインは、価値の保存手段として非常に重要な選択肢となります。スマートフォンとインターネット接続さえあれば、誰でも米ドルペッグのステーブルコインを保有でき、自国通貨の暴落から自身の資産を守ることが可能になります。これは、金融インフラが未整備な地域の人々にとって、金融包摂(ファイナンシャル・インクルージョン)を促進する力強いツールとなり得ます。

② 手数料を抑えてスムーズに決済や送金ができる

従来の金融システム、特に国際送金は、「遅い、高い、不便」という問題を長年抱えてきました。国境を越えてお金を送るには、複数のコルレス銀行(中継銀行)を経由する必要があり、そのたびに手数料が差し引かれ、着金までには数営業日を要するのが一般的でした。

ステーブルコインは、ブロックチェーン技術を活用することで、この国際送金の常識を根本から覆す可能性を秘めています。ブロックチェーンは、銀行のような中央集権的な仲介者を必要とせず、ユーザー間で直接価値をやり取りできるP2P(ピアツーピア)ネットワークです。このネットワーク上でステーブルコインを送金することで、以下のようなメリットが生まれます。

- 低コスト: 銀行を介さないため、中間マージンが大幅に削減されます。送金にかかるコストは、利用するブロックチェーンのネットワーク手数料(ガス代)のみとなり、これは多くの場合、従来の銀行手数料よりもはるかに安価です。

- 高速: 送金は、ブロックチェーン上で取引が承認されれば完了します。利用するネットワークにもよりますが、数秒から数分で相手のウォレットに着金させることが可能で、銀行の営業時間に縛られることもありません。24時間365日、いつでも送金を実行できます。

- アクセス性: 銀行口座を持たない人々でも、スマートフォンにウォレットアプリをインストールすれば、誰でもグローバルな送金ネットワークに参加できます。

具体的な例を考えてみましょう。日本の企業が、海外のフリーランサーに業務委託料として500ドルを支払うケースです。従来の銀行送金では、数千円の送金手数料と為替手数料がかかり、着金までに3〜5日かかることもあります。しかし、500USDCを送金する場合、利用するブロックチェーン(例えばPolygonやSolanaなど)によっては、手数料はわずか数円から数十円、時間も数分で完了します。この効率性の向上は、グローバルに展開するビジネスや、越境EC、海外在住の家族への仕送りなど、あらゆる場面で大きなインパクトをもたらします。

また、国内の決済手段としても期待されています。クレジットカード決済では、店舗側が決済額の2〜5%程度の手数料を負担していますが、ステーブルコイン決済が普及すれば、この手数料を1%以下に抑えられる可能性があります。これは店舗の収益性を改善し、ひいては消費者に価格として還元されることも期待できるでしょう。

③ DeFi(分散型金融)で活用できる

DeFi(Decentralized Finance)は、ブロックチェーン上に構築された、誰でもアクセス可能なオープンな金融システムです。銀行や証券会社といった従来の金融機関を介さずに、貸し借り(レンディング)、交換(DEX)、資産運用(イールドファーミング)など、様々な金融取引を行えます。

このDeFiのエコシステムにおいて、ステーブルコインは「血液」とも言えるほど中心的な役割を担っています。価格変動の激しい暗号資産だけでは、安定した金融サービスを構築することは困難です。価値の尺度が安定しているステーブルコインが存在することで、初めてDeFiは実用的な金融プラットフォームとして機能するのです。

DeFiにおけるステーブルコインの主な活用方法は以下の通りです。

- レンディング(貸付): ユーザーは、保有しているステーブルコイン(USDC、DAIなど)をAaveやCompoundといったレンディングプロトコルに貸し出すことで、利息収入を得ることができます。銀行預金の金利がほぼゼロに近い現在、年利数%の利回りが期待できるレンディングは、新たな資産運用の選択肢として注目されています。価格変動リスクがないため、比較的低リスクで安定したリターン(インカムゲイン)を狙えるのが魅力です。

- DEX(分散型取引所)での流動性提供: UniswapやCurveといったDEXでは、ユーザーが資産ペア(例:USDC/DAI)を預け入れることで「流動性プール」を形成し、他のユーザーがそのプールを使ってトークンを交換します。この流動性を提供したユーザーは、その見返りとして、取引手数料の一部を報酬として受け取ることができます。これを流動性マイニングやイールドファーミングと呼びます。ステーブルコイン同士のペアを提供する場合、価格変動による損失(インパーマネントロス)のリスクを抑えつつ、安定した手数料収入を狙うことが可能です。

- デリバティブ取引の証拠金: DeFi上のデリバティブプラットフォームでは、先物取引やオプション取引など、より高度な金融取引が行われています。これらの取引における証拠金として、価格が安定しているステーブルコインは広く利用されています。

このように、ステーブルコインはDeFiの世界で「稼ぐ」ための元手として不可欠な存在です。ステーブルコインを保有することは、単に価値を保存するだけでなく、それをDeFiで運用することによって新たな収益機会への扉を開くことを意味します。

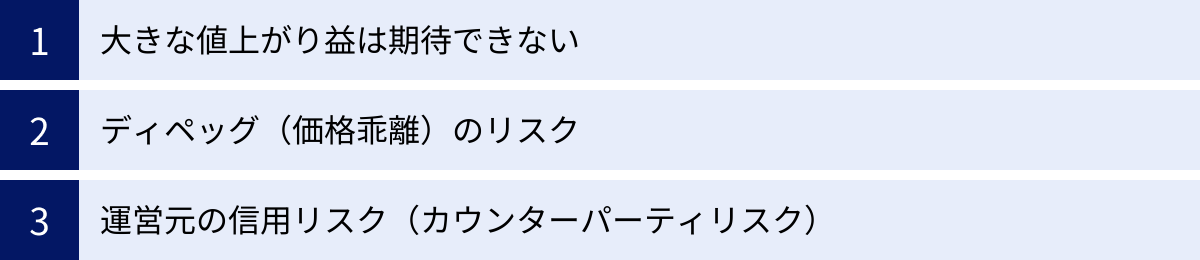

ステーブルコインのデメリットと注意すべき3つのリスク

ステーブルコインは多くのメリットを提供する一方で、決してリスクのない完璧な資産ではありません。その利便性の裏には、見過ごすことのできないデメリットや潜在的なリスクが存在します。ステーブルコインを安全に利用するためには、これらの負の側面を正しく理解し、適切な対策を講じることが不可欠です。

① 大きな値上がり益は期待できない

これはステーブルコインの最大のメリットである「価格の安定性」の裏返しであり、最も基本的なデメリットです。ステーブルコインは、その価値を法定通貨などに連動させることを目的として設計されています。そのため、ビットコインのように価格が10倍、100倍になるような大きなキャピタルゲイン(売買差益)を狙う投機的な投資には全く向いていません。

もしあなたが「暗号資産で一攫千金を狙いたい」と考えているのであれば、ステーブルコインは投資対象として不適切です。ステーブルコインの主な保有目的は、あくまで「価値の保存(リスクヘッジ)」「決済・送金」「DeFiでの運用(インカムゲイン)」の3つです。この目的を明確に理解していないと、「いつまで経っても価格が上がらない」と失望することになりかねません。

ごく稀に、市場の混乱などで価格が一時的にペッグから乖離した際に、その差額を狙うアービトラージ(裁定取引)で利益を得る専門的なトレーダーも存在します。しかし、これは非常に高度な知識と技術を要する手法であり、一般の利用者が安易に手を出すべき領域ではありません。

ステーブルコインは「守り」や「活用」のためのツールであり、「攻め」の投資資産ではないということを、まず大前提として理解しておく必要があります。資産ポートフォリオを組む際には、リスク・リターンの特性が全く異なるビットコインなどの暗号資産と、ステーブルコインの役割を明確に区別することが重要です。

② ディペッグ(価格乖離)のリスク

ディペッグとは、ステーブルコインの価格が、連動対象としている資産の価値から大きく乖離してしまう現象を指します。例えば、1USDCが1ドルから大きく外れ、0.9ドルや1.1ドルで取引されるような状況です。これは、ステーブルコインの根幹を揺るがす最大のリスクと言っても過言ではありません。

ディペッグが発生する原因は、ステーブルコインの種類によって異なります。

- 法定通貨担保型の場合: ディペッグは主に、発行体の信用不安によって引き起こされます。「発行体が十分な準備金を保有していないのではないか」「発行体が経営破綻するかもしれない」といった噂やニュースが広まると、保有者が一斉に売却に走り、価格が暴落します。また、規制当局による突然の規制強化や、準備金を預けている銀行の破綻なども引き金となり得ます。過去にはUSDTやUSDCも、市場のパニック時に一時的なディペッグを経験しています。

- 仮想通貨担保型の場合: このタイプは、担保となっている暗号資産の価格暴落がディペッグの直接的な原因となります。市場全体を巻き込むような大規模なクラッシュが発生し、担保価値がシステムの想定を超えるスピードで下落すると、強制清算のメカニズムが追いつかなくなります。その結果、ステーブルコインの価値を支えきれなくなり、信頼が失われて売りが殺到し、ディペッグが発生します。

- 無担保型(アルゴリズム型)の場合: 最もディペッグのリスクが高いのがこのタイプです。担保という明確な価値の裏付けがないため、その価値は「アルゴリズムが将来にわたって機能し続ける」という市場参加者の信頼のみに支えられています。ひとたびその信頼が揺らぐと、価格維持メカニズムは容易に崩壊します。2022年に起きたTerraUSD(UST)の崩壊は、その典型例です。USTの価格がわずかに1ドルを割り込んだことをきっかけに信頼が失われ、売りが売りを呼ぶ「デス・スパイラル」に陥り、わずか数日でその価値がほぼゼロになりました。この事件は、アルゴリズム型ステーブルコインの構造的な脆弱性を全世界に示しました。

ディペッグのリスクを完全にゼロにすることはできません。このリスクを軽減するためには、USDTやUSDCなど、異なる発行体が管理する複数のステーブルコインに資産を分散させることや、ディペッグの兆候が見られた際に迅速に対応できるよう、市場のニュースを常にチェックしておくことが重要です。

③ 運営元の信用リスク(カウンターパーティリスク)

このリスクは、特に法定通貨担保型や商品担保型のような、中央集権的な発行・管理主体が存在するステーブルコインにおいて重大な問題となります。カウンターパーティリスクとは、取引の相手方(カウンターパーティ)が、約束通りの義務を果たさずに債務不履行に陥るリスクのことです。

ステーブルコインにおけるカウンターパーティとは、その発行・管理を行う運営企業(Tether社やCircle社など)を指します。利用者は、「この会社が倒産せず、準備金を適切に管理し続けてくれる」という信用を前提に、そのステーブルコインを保有しています。しかし、その前提が崩れた場合、ステーブルコインは価値の裏付けを失い、ただの無価値なデジタルデータになりかねません。

具体的には、以下のようなリスクが考えられます。

- 運営企業の倒産・破綻: 経営不振や不正会計などにより、運営企業が倒産した場合、準備金が法的な手続きに従って分配されることになりますが、全額が返還される保証はありません。

- 不正行為・横領: 悪意のある経営者や従業員が、準備金を不正に引き出したり、私的に流用したりするリスクです。

- 政府による資産凍結・差し押さえ: 運営企業がテロ資金供与やマネーロンダリングなどの違法行為に関与したと疑われた場合、政府当局によって銀行口座が凍結され、準備金が差し押さえられる可能性があります。

これらのリスクを判断するためには、利用者は以下の点を確認する必要があります。

- 監査報告書の有無と信頼性: 定期的に、信頼できる第三者の監査法人による準備金の監査報告書が公表されているか。

- 運営企業の透明性: 運営企業の情報(所在地、経営陣、事業内容など)が明確に開示されているか。

- 規制への準拠: どの国の金融当局からライセンスを取得し、どのような規制の下で運営されているか。例えば、NYDFSのような厳格な規制当局の監督下にあることは、一つの信頼性の指標となります。

一方で、DAIのような分散型ステーブルコインは、このカウンターパーティリスクは低いとされています。しかし、その代わりにスマートコントラクトのバグやハッキングといった「プロトコルリスク」を抱えており、どのようなタイプのステーブルコインにも、それぞれ異なる形のリスクが存在することを理解しておく必要があります。

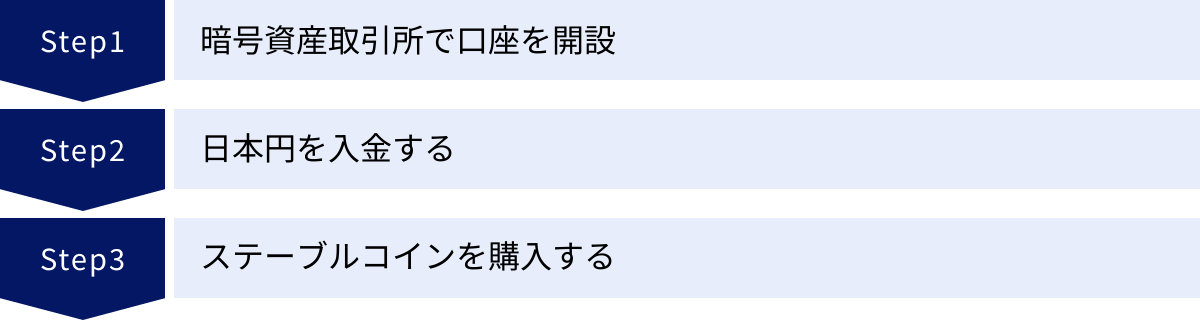

ステーブルコインの購入方法 3ステップ

ステーブルコインを手に入れることは、決して難しいことではありません。日本国内においては、金融庁に登録された暗号資産(仮想通貨)取引所を通じて購入するのが最も一般的で安全な方法です。ここでは、口座開設から実際の購入までを、初心者の方にも分かりやすく3つのステップに分けて解説します。

① 暗号資産(仮想通貨)取引所で口座を開設する

まず最初のステップは、ステーブルコインを取り扱っている暗号資産取引所で口座を開設することです。近年、多くの国内取引所がUSDTやUSDC、DAIといった主要なステーブルコインの取り扱いを開始しています。

口座開設に必要なもの:

一般的に、以下の3点が必要になります。事前に準備しておくと手続きがスムーズです。

- 本人確認書類: 運転免許証、マイナンバーカード、パスポートなど、顔写真付きの身分証明書。

- メールアドレス: 取引所からの連絡やログインに使用します。

- 銀行口座: 日本円の入金や出金に使用します。口座名義は、取引所の登録名義と同一である必要があります。

口座開設の基本的な流れ:

どの取引所でも、大まかな流れは共通しています。

- 公式サイトへアクセス: 利用したい取引所の公式サイトにアクセスし、「口座開設」や「新規登録」のボタンをクリックします。

- メールアドレスとパスワードの登録: 指示に従ってメールアドレスを入力し、パスワードを設定します。登録したメールアドレスに届く確認メールのリンクをクリックして、本登録に進みます。

- 個人情報の入力: 氏名、住所、生年月日、電話番号、職業、投資経験などの基本情報を入力します。

- 本人確認手続き: 最も重要なステップです。現在では、スマートフォンを使ったオンラインでの本人確認(e-KYC)が主流です。スマートフォンのカメラで、本人確認書類(運転免許証など)の表・裏・厚みと、ご自身の顔(セルフィー)を撮影してアップロードします。この方法であれば、郵送の必要がなく、最短で即日〜翌営業日には審査が完了します。

- 審査: 取引所側で入力情報と提出書類に基づいた審査が行われます。

- 口座開設完了: 審査に通過すると、口座開設完了の通知がメールで届きます。これで取引を開始する準備が整いました。

取引所選びのポイント:

特定の取引所名を挙げることは避けますが、選ぶ際には以下の点を考慮すると良いでしょう。

- 取り扱い銘柄: ご自身が購入したいステーブルコイン(USDT、USDCなど)を取り扱っているか。

- 手数料: 取引手数料だけでなく、日本円の入出金にかかる手数料も確認しましょう。

- セキュリティ: 2段階認証の設定は必須です。その他、資産の分別管理(コールドウォレットなど)といったセキュリティ対策がしっかりしているかを確認します。

- 使いやすさ: スマートフォンアプリの操作性など、ご自身のITリテラシーに合った、直感的に使えるサービスを選ぶことが長続きのコツです。

何よりも、金融庁の「暗号資産交換業者登録一覧」に掲載されている、認可を受けた国内の取引所を選ぶことが大前提です。

参照:金融庁 暗号資産交換業者登録一覧

② 日本円を入金する

口座開設が完了したら、次にステーブルコインを購入するための資金(日本円)を取引所の口座に入金します。入金方法は、取引所によって多少異なりますが、主に以下の方法が提供されています。

- 銀行振込: 最も基本的な方法です。取引所のサイトにログインすると、各ユーザー専用の振込先銀行口座が表示されます。その口座情報宛に、ご自身の銀行口座から日本円を振り込みます。振込手数料は利用者負担となる場合が多いです。

- クイック入金(インターネットバンキング入金): 提携している都市銀行やネット銀行のインターネットバンキングを利用して、24時間リアルタイムで入金できるサービスです。手数料が無料の場合も多く、非常に便利です。

- コンビニ入金: 一部の取引所では、コンビニの端末を使って入金することも可能です。

入金手続きの注意点:

- 振込名義人: 必ず、取引所に登録した本人名義の銀行口座から振り込む必要があります。家族名義など、異なる名義からの振り込みは受け付けられず、返金手続きに時間と手数料がかかる場合があります。

- 振込ID: 取引所によっては、振込時に振込名義人の前に特定の「振込ID」を入力するよう求められることがあります。このIDは、入金をスムーズに口座へ反映させるための重要な情報なので、忘れずに入力しましょう。

- 反映時間: クイック入金は即時反映されることが多いですが、銀行振込の場合は銀行の営業時間や混雑状況によって、反映までに時間がかかることがあります。

③ ステーブルコインを購入する

日本円の入金が口座に反映されたら、いよいよ最後のステップ、ステーブルコインの購入です。暗号資産の購入方法には、主に「販売所」と「取引所(板取引)」の2種類があります。

- 販売所形式:

- 相手: 暗号資産交換業者(取引所)

- 特徴: 操作が非常にシンプルで、業者が提示する価格で「買う」か「売る」かを選ぶだけです。初心者の方でも迷うことなく購入できます。

- デメリット: 売値と買値の価格差(スプレッド)が広く設定されています。このスプレッドが実質的な手数料となるため、取引所形式に比べて割高になる傾向があります。

- 取引所(板取引)形式:

- 相手: 他のユーザー

- 特徴: 投資家同士が株の取引のように、「いくらで、どれだけ買いたい/売りたいか」という注文を出し合って売買します。この注文の一覧を「板」と呼びます。指値注文(価格を指定する)や成行注文(価格を指定せず、現在の市場価格で即座に売買する)が可能です。

- メリット: スプレッドがなく、手数料が販売所に比べて格段に安いのが最大のメリットです。

どちらを選ぶべきか?:

「少しでもコストを抑えたい」「ある程度まとまった金額を取引したい」という場合は、取引所(板取引)の利用が断然おすすめです。操作に慣れるまでは少し戸惑うかもしれませんが、長期的に見れば手数料の差は大きなものになります。「とにかく簡単に、今すぐ少額だけ買ってみたい」という場合は、販売所から試してみるのも良いでしょう。

購入手順の例(取引所形式):

- 取引所のサイトやアプリで「取引所」のページを開きます。

- 取引したい通貨ペアを選択します。例えば、日本円でUSDTを購入する場合は「USDT/JPY」を選択します。

- 注文方法(成行、指値など)を選択します。

- 購入したい数量、または使いたい日本円の金額を入力します。

- 注文内容を確認し、「購入」や「注文」のボタンをクリックします。

注文が成立すると、購入したステーブルコインがあなたの取引所口座内のウォレットに反映されます。これで、ステーブルコインの保有者となりました。購入したステーブルコインは、そのまま取引所で保管するほか、DeFiで利用するために外部のウォレット(MetaMaskなど)に送金することも可能です。

ステーブルコインの将来性と今後の見通し

ステーブルコインは、誕生からまだ10年ほどの若い技術ですが、その利便性と潜在的な可能性から、すでに金融の世界に大きな影響を与え始めています。今後、ステーブルコインはどのように進化し、私たちの社会に浸透していくのでしょうか。「決済手段としての普及」と「法規制の整備」という2つの大きなテーマから、その将来性と今後の見通しを探ります。

決済手段としての普及拡大

現在、暗号資産を日常的な決済で利用するシーンはまだ限定的です。しかし、価格が安定しているステーブルコインは、この状況を打破し、次世代のデジタル決済インフラの中核となるポテンシャルを秘めています。

クロスボーダー決済の革新:

将来的に最も大きなインパクトが期待されるのが、企業間の貿易決済や個人間の国際送金といったクロスボーダー決済の分野です。前述の通り、ステーブルコインは従来の銀行システムを介さずに、低コストかつ高速な価値移転を実現します。これが一般化すれば、グローバルなサプライチェーン全体の効率が向上し、国際的な経済活動がさらに活発化するでしょう。特に、これまで銀行インフラへのアクセスが限られていた新興国の小規模事業者などが、グローバル市場に直接参加しやすくなる効果は計り知れません。

マイクロペイメントの実現:

ステーブルコインは、1円未満といった極めて少額の決済(マイクロペイメント)を、手数料を気にすることなく行えるようにします。これにより、新たなビジネスモデルが生まれる可能性があります。例えば、ウェブ記事を1ページ読むごとに数円支払う、ストリーミング配信者のパフォーマンスに対してリアルタイムで少額の「投げ銭」を送る、IoTデバイスがセンサーデータを送信するたびに自動で支払いを受け取るといった、これまで手数料負けしてしまい実現困難だったサービスが可能になるかもしれません。

大手IT・金融企業の参入:

ステーブルコインの将来性を見越し、すでに世界の大手企業が動き出しています。米国の決済大手PayPalは、独自の米ドル連動ステーブルコイン「PayPal USD(PYUSD)」を発行しました。このような、すでに数億人のユーザー基盤を持つ企業がステーブルコインを導入すれば、一般消費者への普及が一気に加速する可能性があります。自社のプラットフォーム内で、送金やショッピングの決済手段としてステーブルコインが当たり前に使われる未来は、そう遠くないかもしれません。

プログラム可能な通貨としての可能性:

ステーブルコインの真の革新性は、スマートコントラクトと組み合わせることで「プログラム可能な通貨(Programmable Money)」となる点にあります。これは、単なる支払いだけでなく、「特定の条件が満たされたら、自動的に支払いを行う」という複雑な契約をプログラムとして埋め込めることを意味します。

例えば、物流業界で「荷物が指定の場所に、指定の温度を保ったまま、時間通りに到着した」という情報がセンサーからブロックチェーンに記録された瞬間に、スマートコントラクトが自動で運送業者にステーブルコインで支払いを行う、といった応用が考えられます。これにより、請求書の発行や検品、承認といった煩雑なプロセスを自動化し、取引の透明性と効率性を飛躍的に高めることができます。

各国での法規制の整備

ステーブルコイン市場が健全に成長し、社会インフラとして広く受け入れられるためには、利用者保護と金融システムの安定を目的とした法規制の整備が不可欠です。Terra/USTの崩壊や、大手取引所FTXの破綻といった事件は、規制なき市場の危うさを浮き彫りにし、世界中の規制当局が法整備を急ぐきっかけとなりました。

世界の規制動向:

- 欧州連合(EU): EUは、世界に先駆けて包括的な暗号資産規制法案「MiCA(Markets in Crypto-Assets)」を2023年に可決しました。MiCAでは、ステーブルコイン(資産参照トークン、電子マネートークンと定義)の発行者に対して、厳格なガバナンス体制、準備金の適切な管理(安全な資産での保有や分別管理)、そして十分な情報開示を義務付けています。この包括的な規制の枠組みは、今後の他国の規制整備における重要なモデルケースとなる可能性があります。

- 米国: 米国では、ステーブルコインをどのように規制すべきかについて、議会や規制当局(SEC、CFTC、FRBなど)の間で議論が続いており、まだ統一的な連邦法は確立されていません。主な論点として、発行者を銀行と同様の規制下に置くべきか、準備金の構成や監査の基準をどう定めるか、などが挙げられます。今後の米国の規制の方向性は、ドルペッグコインが市場の大半を占める現状において、業界全体に極めて大きな影響を与えます。

- 日本: 日本は、G7諸国の中でもいち早くステーブルコインに関する法整備を行いました。2023年6月に施行された改正資金決済法では、ステーブルコインを「電子決済手段」と法的に定義しました。この法律の最大の特徴は、発行者と仲介者(流通業者)の役割を分離し、それぞれを登録制とした点です。発行は、十分な資産保全能力が求められる銀行、信託会社、資金移動業者に限定されます。これにより、万が一発行者が破綻しても利用者の資産が保護される仕組みを構築し、利用者保護を強化しながら国内でのステーてんブルコインの健全な普及を目指しています。この日本の「仲介者モデル」は、世界でもユニークなアプローチとして注目されています。

規制がもたらす影響:

法規制の整備は、短期的にはコンプライアンスコストの増加など、事業者にとって負担となる側面もあります。しかし長期的には、ルールが明確になることで、これまで参入をためらっていた機関投資家や大手金融機関が安心して市場に参入できるようになり、市場全体の信頼性と安定性が向上します。利用者は詐欺や企業の破綻リスクから守られ、ステーブルコインは投機的なアセットから、社会に広く認知された信頼できる決済・金融ツールへと脱皮していくでしょう。

今後の数年間は、各国で法規制の枠組みが固まっていく重要な時期となります。分散型のステーブルコインをどう扱うかなど、解決すべき課題はまだ残されていますが、規制の進展こそが、ステーブルコインが真のポテンシャルを発揮するための土台となることは間違いありません。

ステーブルコインに関するよくある質問

ここまでステーブルコインの全体像を解説してきましたが、まだいくつか疑問が残っているかもしれません。この章では、特に多く寄せられる質問に焦点を当て、さらに理解を深めていきます。

ステーブルコインで利益を出すことはできますか?

この質問に対する答えは、「はい、しかし利益の出し方が他の暗号資産とは異なります」となります。

まず、繰り返しになりますが、ステーブルコインは価格が安定しているため、売買差益(キャピタルゲイン)で大きな利益を上げることは基本的にできません。ビットコインのように、安く買って高く売ることで資産を増やすというアプローチには不向きです。

では、どのように利益を出すのか。その答えは「運用による利益(インカムゲイン)」にあります。保有しているステーブルコインを「働かせる」ことで、継続的な収益を得ることが可能です。主な方法には以下のようなものがあります。

- レンディング(貸付):

これは最も代表的な運用方法です。保有しているUSDCやDAIなどのステーブルコインを、国内外の暗号資産取引所が提供するレンディングサービスや、Aave、CompoundといったDeFiのレンディングプロトコルに貸し出します。すると、その見返りとして利息収入を得ることができます。金利は、需要と供給のバランスによって変動しますが、年利数%程度の比較的安定したリターンを期待できます。これは、ほぼゼロ金利である日本の銀行預金と比較すると、非常に魅力的な選択肢と言えるでしょう。ただし、貸し出し先である取引所やプロトコルが破綻・ハッキングされるリスク(カウンターパーティリスクやプロトコルリスク)は常に存在します。 - イールドファーミング(流動性提供):

より高いリターンを狙う上級者向けの方法として、イールドファーミングがあります。これは、UniswapやCurveといったDEX(分散型取引所)に、ステーブルコインのペア(例: USDC/USDT)を預け入れ(流動性提供)、その見返りとして取引手数料の一部や、プロジェクト独自のガバナンストークンを報酬として得る手法です。レンディングよりも高い利回りが期待できる一方で、仕組みが複雑であり、無常損失(インパーマネントロス)といった特有のリスクも伴います。 - ステーキング:

一部の暗号資産プロジェクトでは、そのエコシステムに関連するステーブルコインを一定期間ロックする(ステーキングする)ことで、報酬が得られる仕組みを提供している場合があります。これもインカムゲインの一種です。

結論として、ステーブルコインは「買って待つ」資産ではなく、「保有して運用する」ことで利益を生み出す資産です。ただし、高いリターンには必ず相応のリスクが伴います。なぜ高い利回りが得られるのか、その仕組みとリスクを十分に理解した上で、ご自身の許容範囲内で挑戦することが極めて重要です。

日本円に連動するステーブルコインはありますか?

はい、存在します。そして、今後さらにその種類と利便性が向上していくことが期待されています。

現在、日本で最も知られている円連動ステーブルコインは、前述の「JPYC(JPY Coin)」です。1 JPYC = 1円の価値を持つように設計されており、日本の法律(資金決済法)上は「前払式支払手段」として扱われています。これにより、暗号資産交換業のライセンスがなくても、様々な事業者がJPYCを取り扱うことができ、国内での利用シーンが徐々に広がりつつあります。

しかし、JPYCには大きな注意点があります。それは、前払式支払手段としての法的制約から、利用者がJPYCを直接日本円に換金(現金化)することができない点です。JPYCの価値を現金として手にするには、DEXなどを介して他の暗号資産に交換し、それを国内の暗号資産取引所で売却するという、間接的で手間のかかる方法しかありません。

この状況は、今後大きく変わる可能性があります。その鍵を握るのが、2023年6月に施行された改正資金決済法です。この新しい法律の下では、銀行や信託会社、資金移動業者が発行する、日本円への換金が可能な「本来の」円連動ステーブルコインの登場が認められました。

すでに、三菱UFJ信託銀行やみずほフィナンシャルグループなどが、企業間決済などを想定したステーブルコイン発行のプラットフォーム(例:「プログマコイン」)の準備を進めています。これらの金融機関が発行するステーブルコインは、法律に基づいた厳格な資産保全措置が義務付けられており、高い信頼性を持ちます。

将来的には、これらの信頼性の高い円連動ステーブルコインが一般の個人にも普及し、給与の受け取りや日常のショッピング、個人間送金などに利用される未来が予測されます。そうなれば、日本のキャッシュレス決済や金融サービスは、よりシームレスで効率的なものへと大きく進化するでしょう。JPYCは現行法下での先駆者であり、今後は新しい法律に準拠した様々な円連動ステーブルコインが登場し、市場が活性化していくことが期待されます。